5G基板材料市場規模と展望、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

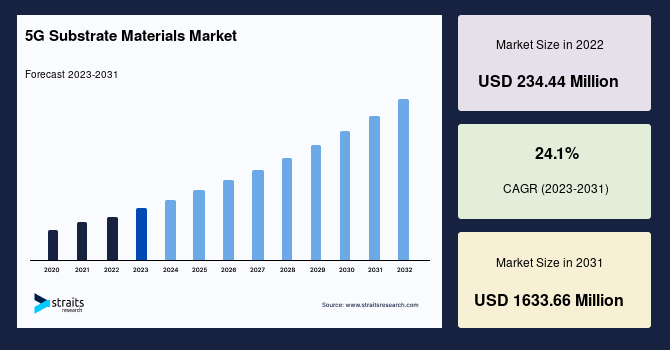

世界の5G基板材料市場は、2022年に2億3,444万米ドルの規模に達し、予測期間(2023年~2031年)中に年平均成長率(CAGR)24.1%という顕著な成長を遂げ、2031年までに16億3,366万米ドルに達すると推定されています。この市場の成長は、第5世代移動通信システム(5G)の普及と、それに伴うインフラおよびデバイスの需要拡大に直接的に起因しています。

**市場概要**

5Gは、現代の通信基盤の最先端をいく技術であり、産業、医療、自動車、防衛といった多岐にわたる分野で革命的な応用を可能にします。その卓越した性能は、旧世代の4Gと比較して、データ転送速度を10倍に向上させ、通信遅延を少なくとも10分の1に短縮します。さらに、1平方キロメートルあたり約100万台ものIoTデバイス接続をサポートする高密度な接続性を提供することで、デバイス全体のセキュリティ、信頼性、サービス品質(QoS)、および効率を飛躍的に向上させます。

このような革新的なメリットを享受するためには、アクティブアンテナシステム(AAS)が5Gエンドユーザーアプリケーションの主要なハードウェア材料として不可欠となります。アクティブアンテナシステムは、大規模MIMO(Multiple-Input Multiple-Output)技術を採用することで、空間ダイバーシティと局所的なビーム形成を通じて、5Gが直面する増大する容量の課題を解決し、リモート無線ヘッドの実現を可能にします。これらのMIMO技術は、5G基地局およびモバイルデバイスの両方で広く利用されています。

これらのアンテナの構築には、プリント基板(PCB)が用いられますが、その材料にはポリテトラフルオロエチレン(PTFE)、ポリイミド(PI)、液晶ポリマー(LCP)、セラミックス、ガラスなどが含まれます。これらの材料は、誘電率(Dk)が低く、誘電正接(Df)も低い、吸湿性が低い、そして製造コストが比較的安価であるといった特性から、5Gのような高周波環境における信号伝送の安定性と効率性を確保するために不可欠です。

5Gの世界において、5G基板材料は「5G産業の構成要素」とも言える重要な役割を担っています。エレクトロニクス産業には多種多様な材料が存在しますが、5Gの高周波無線周波数(RF)環境で適切に機能するためには、特定の特性を持つ材料のみが適しています。5G機器やインフラの材料選定において極めて重要な役割を果たす主要因は、誘電率(Dk)、誘電正接(Df)、熱膨張係数(CTE)、誘電率の温度係数、および熱伝導率です。これらの特性が、特定の材料が5Gインフラに適しているか否かを決定します。

5Gシステムと技術の展開が進むにつれて、ポリマーやセラミックスといった材料は、5G特有のデバイス製造において極めて重要になります。特に、5G基地局に配置される大規模MIMOアンテナの需要は、低誘電率でコスト効率が高く、アンテナの帯域幅と効率を向上させる材料への需要を強く牽引しています。この分野で先進的な5Gインフラ材料に取り組んでいる主要企業には、Dupont de Nemours, Inc.、AGC Inc.、Rogers Corporationなどが挙げられ、これらの企業による技術革新が市場の成長をさらに促進しています。

**市場牽引要因**

世界の5G基板材料市場の成長は、複数の強力な要因によって牽引されています。

第一に、世界各国で繰り広げられている5Gネットワーク展開競争が挙げられます。各国政府は、より高度な5G計画を推進し、基地局や機器を含む包括的なコアネットワークの構築に多額の投資を行っています。中国、米国、日本、韓国といった国々は、5G対応に向けた顕著な進歩を遂げており、その開発に巨額の資金を投じています。特に中国は、5G展開の様々な側面で他国をリードしており、これは政府の戦略的計画と、5G関連産業プレーヤーとの緊密な連携によるものです。

第二に、通信ベンダーが5Gインフラコンポーネントを製造する上で、各国政府からの全面的な支援を受けていることが市場を後押ししています。5Gの展開が国の経済的地位に与えるプラスの影響は、各国政府がその展開を加速させる強力な動機となっています。例えば、中国政府は5G機器メーカーや技術プロバイダーと緊密に連携し、5G展開のために4,000億米ドルもの巨額を投資しています。このような政府主導の投資は、5Gインフラの需要を直接的に高め、結果として5G基板材料の需要を大幅に増加させています。

第三に、5G技術の迅速な展開ペースが、グローバル市場における5G基板材料の需要を著しく増加させています。5Gシステムは、その高速性、低遅延性、高密度接続性を実現するために、高周波帯域での動作が不可欠であり、これには高性能な5G基板材料が求められます。特に、5G基地局に不可欠な大規模MIMOアンテナの需要は、低誘電率でコスト効率が高く、アンテナの帯域幅と効率を向上させる材料の需要を強く牽引しています。これらのアンテナは、信号損失を最小限に抑え、熱管理を効率的に行うために、特殊な特性を持つ5G基板材料を必要とします。

**市場抑制要因**

5G技術の普及と5G基板材料市場の成長には、いくつかの重要な抑制要因が存在します。

最も懸念されるのは、5Gインフラ構築にかかる莫大な費用です。企業や事業者は、IoT(モノのインターネット)を活用した5G対応サービスを実現するために、高周波動作デバイスやアンテナへの大規模な投資を余儀なくされます。この初期投資の高さが、特に中小企業や発展途上国における5G導入の障壁となる可能性があります。

さらに、材料コストも5Gインフラの高コスト化に大きく寄与しています。ミリ波(mm-wave)コンポーネントは、非常に低い誘電率、防湿性、低い伝送損失など、極めて高性能な材料特性を要求します。これらの要求を満たす先進的な材料の開発と製造には、高度な技術と設備が必要であり、その結果として材料単価が高騰します。

Rogers Corporation、PolyOne Corporation、Panasonic Corporationといった企業は、高効率な材料の開発に注力していますが、これらの材料は非常に高価であるため、市場全体の成長を抑制する要因となっています。高性能材料のコスト削減は、5Gインフラの普及を加速させる上で不可欠な課題であり、材料メーカー各社にとって重要な研究開発テーマとなっています。

**市場機会**

5G基板材料市場には、複数の有望な成長機会が存在します。

第一に、発展途上国における5G展開の初期段階が大きな機会を提供しています。これらの国々では、5Gの試験運用やインフラ整備が始まったばかりであり、材料メーカーが投資し、市場に参入する絶好の機会となります。企業は、これらの国々に製造施設を投資または拡張することで、顧客との距離を縮め、将来的なグローバル5Gインフラの成長に備えることができます。

第二に、各国政府が5G関連機器や材料の開発に積極的に投資し、企業を支援していることが挙げられます。これにより、計画されたタイムライン内で効率的な5G展開が可能となり、材料メーカーにとっては安定した需要と事業拡大の機会が生まれます。

第三に、アジア太平洋地域での生産能力拡大が顕著です。Panasonic Corporation、Kuraray Co., Ltd.、DuPont de Nemours, Inc.といった主要プレーヤーは、アジア諸国からの需要増加に対応するため、この地域で生産施設を拡大しています。この動きは、アジア太平洋地域が5G基板材料市場における重要な成長エンジンであることを示唆しています。

最後に、材料メーカーは、発展途上国の5Gアンテナメーカーと連携し、エンドユーザーからのカスタマイズされた需要に対応するための契約ベースでの協業を模索すべきです。このような戦略的なパートナーシップは、材料産業全体の成長を促進し、市場に提示される新たな機会を獲得する上で非常に有効です。これにより、技術革新と市場ニーズへの迅速な対応が可能となり、競争優位性を確立することができます。

**製品別セグメント分析**

世界の5G基板材料市場は、製品タイプに基づいて有機積層板、セラミックス、ガラスに分類されます。

**有機積層板**

有機積層板セグメントは、市場において最も大きなシェアを占めており、予測期間中にCAGR 24.3%で成長すると予測されています。次世代の5G時代において、5Gインフラおよびコンポーネント材料に対する大きな需要が市場を牽引しています。有機積層板には、リジッドおよびフレキシブルな銅張積層板のプリント基板の基礎として使用される熱硬化性絶縁コンポーネントが含まれます。ポリテトラフルオロエチレン(PTFE)、ポリエーテルエーテルケトン(PEEK)、ポリイミド(PI)、液晶ポリマー(LCP)などの基板材料が有機積層板に含まれ、これらは5G技術の実装に利用されます。これらの材料は、基地局アンテナやスマートフォンなど、様々な最終製品に幅広く使用されており、その低誘電率と低誘電正接という特性が高周波信号の損失を最小限に抑える上で不可欠です。

**セラミックス**

セラミックス材料は、様々な新興の5Gアプリケーションにおいて極めて重要な役割を果たす可能性が高いです。これらのアプリケーションにとって、セラミックスは低誘電率でありながら、5Gデバイスや機器の熱管理のための熱伝導率が向上しているため、完璧な選択肢となります。低温同時焼成セラミックス(LTCC)材料は、MIMOアンテナを含む様々な統合システムで使用されます。セラミックス材料は、5Gアンテナ、フィルター、共振器などにも利用されており、その安定した電気的特性と優れた熱特性が高性能な5Gコンポーネントの実現に貢献しています。村田製作所、Skyworks Solutions, Inc.、京セラインターナショナル株式会社などのメーカーがセラミックス材料を生産しており、多くの研究機関や企業が先進的な5Gシステム向けセラミックス材料の開発と、その全体的な性能および価格の向上に取り組んでいます。

**ガラス**

ガラスは、プリント基板の材料として利用されるものの、有機積層板やセラミックスほど詳細なセグメント分析は提供されていません。しかし、その安定した誘電特性と寸法安定性から、特定の5G基板材料の層構造や複合材料の一部として重要な役割を果たす可能性があります。特に、より高い周波数帯域や高精度が求められるアプリケーションにおいて、ガラスの特性が活用されることが期待されます。

**用途別セグメント分析**

世界の5G基板材料市場は、用途に基づいてスマートフォン、基地局、その他に分類されます。

**スマートフォン**

スマートフォンセグメントは、市場において最も高いシェアを占めており、予測期間中にCAGR 24.2%で成長すると予測されています。5Gスマートフォン産業は、先進的な5G基板材料の最も重要な最終用途の一つです。ミリ波(mm-wave)周波数帯で動作する新しい5Gスマートフォンは、4×4 MIMO、8×8 MIMO、あるいはさらに複雑なMIMOをサポートするアンテナアレイを必要とします。企業は、5G周波数帯域で動作する、より洗練された小型アンテナの開発を進めています。周波数帯域の割り当ては国によって異なり、世界各国の政府は依然として一部の帯域の割り当てについて議論を続けています。5Gスマートフォンは2019年に商用市場に投入され、Apple Inc.、Huawei Technologies Co., Ltd.、Samsung Electronics Co., Ltd.が5Gスマートフォン市場を牽引する巨大企業となっています。ただし、COVID-19の発生により、5G携帯電話の世界的な需要は一時的に著しく落ち込みました。しかし、5Gネットワーク技術市場とそのアプリケーションの拡大は、今後もスマートフォンの需要を牽引し続けるでしょう。

**基地局**

5Gネットワーク技術市場の拡大とそのアプリケーションは、各国における5G基地局の需要をさらに促進しています。現在、5G基地局を展開している国はまだ限られていますが、通信会社、機器サプライヤー、政府機関による賢明な施策により、5Gの需要はさらに上昇すると予想されています。中国、韓国、米国は、5G基地局が急速に設置されている主要国です。特に中国は、自国での5G展開のために積極的に5G基地局を生産しており、近い将来には6Gの開発にも取り組む意向を示しています。中国工業情報化部(MIIT)によると、2021年7月時点で国内には84万7,000基の5G基地局が設置されており、2021年末までに170万基の基地局を設置する計画を立てています。5G基地局の成長と需要は、最終的にグローバル市場における5G MIMOアンテナの需要を高めます。これらのMIMOアンテナの効率的な機能には、5G基板材料が非常に重要な役割を果たします。

**その他**

「その他」のセグメントには、スマートフォンや基地局以外の多様な5Gアプリケーションが含まれます。これには、自動運転車、産業用IoTデバイス、スマートシティインフラ、医療機器、防衛システムなどが挙げられます。これらの分野でも、5Gの高速・低遅延・高信頼性の恩恵を受けるために、専用の通信モジュールやセンサー、アンテナが開発されており、それぞれに高性能な5G基板材料が不可欠です。これらのアプリケーションは、特定の環境条件や性能要件を満たすために、カスタマイズされた基板材料を必要とすることが多く、市場の多様なニーズに応える形で成長が期待されています。

**地域別分析**

世界の5G基板材料市場は、北米、アジア太平洋・日本(APJ)、中国、欧州、英国、その他の地域(RoW)に分類されます。

**中国**

中国は、世界の5G基板材料市場において最も重要なシェアを占める国であり、予測期間中にCAGR 27.7%で成長すると予測されています。中国は、グローバル市場で事業を展開する主要なプレーヤーの一つです。中国は、5Gを完全に展開し、国内市場からの利益を獲得し、産業基盤を強化し、世界の通信機器サプライヤーとして強固な地位を確立するための国家計画を策定しています。中国は、これらの先進的な5G機器や材料の製造に必要な主要原材料のハブであるため、サプライヤーの強力な交渉力を示しています。さらに、同国は様々な国に原材料を供給する責任を負っています。中国政府は5Gの展開に大きな関心を示し、「中国製造2025」というイニシアチブを導入しました。これは、材料メーカー、機器メーカー、そして最終的には国内の5G産業全体の成長を推進するものです。さらに、中国政府は5G技術の開発と5Gインフラの展開に4,000億米ドルを投資すると発表しており、これが市場成長をさらに加速させています。

**アジア太平洋・日本(APJ)**

アジア太平洋・日本(APJ)地域は、予測期間中にCAGR 24.4%で成長すると予測されています。この地域には、中国、日本、韓国といった技術的に先進的な国々が含まれ、これらの国々は5G基板材料の製造に取り組んでいます。また、台湾、韓国、日本といった国々には、5G基板材料に取り組み、銅張積層板を生産する多くの企業が存在します。これらは、5Gインフラの展開や、スマートフォン、サーバー、自動運転車などのエンドユーザーアプリケーション向けの先進的な回路基板の製造に使用されます。さらに、日本は、エコシステム内に多くの主要な5G基板材料メーカー(カネカ、日立化成、パナソニックなど)を擁する先進国の一つです。これらの企業は、革新的な材料ソリューションを提供し、地域の5G展開を強力にサポートしています。

**北米**

北米では、5Gの商用展開を加速させるために5Gの試験運用が行われています。この地域は、LTE市場シェアにおいてリードしています。北米には2,860万以上の5G接続と5億200万のLTE接続があります。5Gは当初、LTEがすでに存在する地域に追加のカバー範囲と容量を提供するために展開される計画でした。さらに、この地域にはAT&T、Cisco、Nokia、Ericssonといった巨大な通信産業プレーヤーや機器メーカーが存在します。したがって、5Gインフラの展開が進むにつれて、この地域での5G基板材料の需要も増加すると予想されます。通信キャリアと技術プロバイダーの強力なエコシステムが、市場の成長を後押ししています。

**欧州**

欧州は、地域内での5G展開に関して、アジア諸国や米国に遅れをとっています。欧州は、5Gデバイスや材料の輸入に関して、中国や米国への依存度が高い状況です。しかし、欧州には、スウェーデンとフィンランドを起源とする主要な5G企業、すなわちEricssonとNokiaが存在し、グローバルエコシステムにおいてHuaweiに次ぐ大きな市場シェアを保持しており、これがグローバル市場の成長を牽引しています。米中貿易戦争の状況による圧力により、欧州連合(EU)のメーカーの世界中の複数の製造拠点が市場成長に貢献しています。欧州各国政府は、5Gインフラへの投資を強化し、自律的なサプライチェーンの構築を目指す動きも見せており、将来的な市場機会の創出が期待されます。

**その他の地域(RoW)**

その他の地域は、南米と中東・アフリカで構成されています。南米諸国は、2020年度以降、5Gの導入に向けて動き出しています。しかし、COVID-19パンデミックの影響により、周波数スペクトラムのオークションが遅延し、基地局の設置も遅れ、5Gスマートフォンの需要も落ち込むと推定されています。南米諸国にとってのもう一つの大きな課題は、米中貿易戦争の状況であり、これが各国のサプライチェーンに大きな影響を与えています。

一方、中東・アフリカ地域は、中国や韓国からの5G機器輸入に積極的に依存しています。アラブ首長国連邦(UAE)と南アフリカ諸国は、5Gの導入に向けて精力的に取り組んでおり、VodacomとMTNが南アフリカの二大通信事業者です。UAEを拠点とする通信事業者Etisalatは、他のMEA諸国と比較してUAEのスマートフォン需要が強いという利点を活かすため、2019年にHuaweiおよびEricssonと提携して5Gモバイルネットワークを展開しました。中東・アフリカ地域におけるこれらの発展と企業の戦略計画は、5G基板材料産業および機器メーカーにも恩恵をもたらしています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

-

世界の5G基板材料市場規模分析

-

世界の5G基板材料市場概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

-

世界の5G基板材料市場概要

-

北米市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

米国

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

- カナダ

-

欧州市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

英国

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

-

APAC市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

中国

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

中東およびアフリカ市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

アラブ首長国連邦

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

LATAM市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

ブラジル

-

製品別

- 概要

- 製品別金額

-

有機積層板

- 金額別

-

セラミックス

- 金額別

-

ガラス

- 金額別

-

アプリケーション別

- 概要

- アプリケーション別金額

-

基地局

- 金額別

-

スマートフォン

- 金額別

-

その他

- 金額別

-

製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

-

競合状況

- 5G基板材料市場のプレイヤー別シェア

- M&A契約と提携分析

-

市場プレイヤー評価

- 旭硝子株式会社 (AGC)

- 概要

- 事業情報

- 売上高

- ASP

- SWOT分析

- 最近の動向

- ダイキン工業

- 昭和電工マテリアルズ株式会社

- デュポン・ド・ヌムール

- ITEQ株式会社

- パナソニック株式会社

- カネカ株式会社

- クラレ株式会社

- 住友化学株式会社

- アビエント・コーポレーション

- ロジャース・コーポレーション

- ケマーズ・カンパニー

- 東レ株式会社

-

調査方法

-

調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

-

二次および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の前提条件

- 前提条件

- 制限

- リスク評価

-

調査データ

-

付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

5G基板材料とは、第五世代移動通信システム、すなわち5Gの高速大容量、低遅延、多数同時接続といった要求性能を実現するために不可欠な、高性能なプリント基板(PCB)の製造に用いられる特殊な材料群を指します。従来のFR-4(Flame Retardant type 4)といった汎用基板材料では、5Gが利用する高周波数帯域、特にサブ6GHz帯やミリ波帯において、信号の減衰が著しく、通信品質や伝送距離の確保が困難になるという課題がありました。このため、5G基板材料には、誘電率(Dk)と誘電正接(Df)が非常に低いこと、高周波特性に優れること、熱膨張率が低いこと、そして高い信頼性と加工性を兼ね備えていることが強く求められます。具体的には、信号が基板内を伝播する際の損失を最小限に抑え、より高速で安定したデータ伝送を可能にすることがその主要な目的でございます。

これらの高性能な要求を満たす5G基板材料には、様々な種類がございます。代表的なものとして、フッ素樹脂の一種であるPTFE(ポリテトラフルオロエチレン)を主成分とする材料が挙げられます。PTFEは非常に優れた低Dk・低Df特性を持ち、ミリ波帯での使用に最適ですが、コストが高く、加工が難しいという特性もございます。また、炭化水素樹脂をベースとした材料も広く利用されており、例えば変性PPE(ポリフェニレンエーテル)やCOP(環状オレフィンポリマー)などがこれに該当いたします。これらの材料は、PTFEに比べて加工性に優れ、コストと性能のバランスが良いため、幅広い5Gアプリケーションで採用が進んでおります。さらに、LCP(液晶ポリマー)も注目されており、極めて低いDk・Dfと優れた耐熱性を持ち、フレキシブル基板用途でも活用されますが、異方性を持つため設計上の考慮が必要でございます。その他、改良されたエポキシ樹脂やポリイミド樹脂、シアネートエステル樹脂といった高性能熱硬化性樹脂も、特定の用途やハイブリッド構造において利用され、FR-4では対応できない中程度の高周波域での性能向上に貢献しております。

これらの高性能基板材料は、5Gエコシステムの多岐にわたる分野で不可欠な役割を担っております。例えば、基地局のアンテナや無線ユニット(RRH/AAU)、さらにはスマートフォンのRFモジュールやアンテナ一体型パッケージ(AiP)など、高速かつ安定した通信が求められる核心部分に採用されております。データセンター内のサーバーやネットワーク機器における高速伝送路、自動車の自動運転やV2X(Vehicle-to-Everything)通信を支えるレーダーモジュールや通信モジュール、IoTデバイスにおける高周波通信モジュールなど、その用途は広範囲に及びます。これらの材料を用いることで、ミリ波帯での信号伝送が可能となり、5Gの持つ真のポテンシャルを引き出すことが可能になります。

5G基板材料の性能を最大限に引き出すためには、関連する様々な技術の進歩も欠かせません。例えば、基板製造においては、微細なビア(貫通孔)を形成するレーザー加工技術や、高精細な回路パターンを形成する微細配線技術が重要となります。また、信号損失をさらに低減するためには、表面粗度の低い銅箔が用いられ、その接着性を確保する技術も開発されております。高周波信号の劣化を防ぎ、信号品質を維持するためには、基板表面のメッキ処理技術(例:ENIG、ENEPIG、OSP)も重要でございます。さらに、高周波デバイスは発熱量も多いため、優れた放熱特性を持つ材料の開発や、ヒートシンク、熱界面材料(TIM)などの熱管理ソリューションも不可欠です。設計段階では、信号完全性(SI)や電源完全性(PI)を解析するシミュレーションツールが活用され、最適な基板設計が追求されます。これらの材料、製造技術、設計手法が一体となって、初めて5Gの高性能な世界が実現されるのでございます。