マイクロサービスアーキテクチャ市場規模と展望、2024-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**マイクロサービスアーキテクチャ市場に関する詳細分析レポート**

**1. 市場概要**

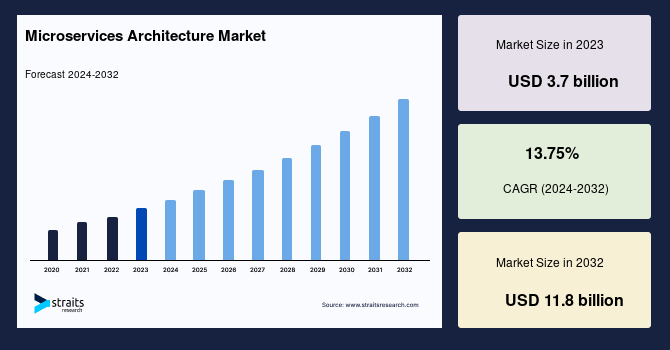

グローバルなマイクロサービスアーキテクチャ市場は、2023年には37億米ドルの規模に評価され、2032年までに118億米ドルに達すると予測されており、予測期間(2024年~2032年)中に年平均成長率(CAGR)13.75%という堅調な成長が見込まれています。この市場の拡大は、世界的なデジタル変革の加速とコネクテッドデバイスの爆発的な普及に密接に関連しています。

マイクロサービスアーキテクチャ市場とは、ソフトウェア開発におけるマイクロサービスの採用と実装を取り巻くエコシステム全体を指します。マイクロサービスアーキテクチャは、アプリケーションを疎結合で独立して展開可能なサービスの集合体として構築する設計アプローチです。この方式では、個々の「マイクロサービス」が特定のビジネス機能に特化し、明確に定義されたAPI(アプリケーションプログラミングインターフェース)を介して他のサービスと連携します。これは、アプリケーション全体が単一の統合されたエンティティとして構築されるモノリシックシステムとは対照的です。

今日のビジネス環境において、企業はソフトウェア開発における俊敏性とスケーラビリティの向上を強く求められており、これがマイクロサービスアーキテクチャ市場の急速な普及を牽引しています。マイクロサービスアーキテクチャは、継続的なデリバリーとサービスの独立した開発を可能にすることで、組織がアプリケーション全体に影響を与えることなく、個々のコンポーネントを更新・改善できるという大きな利点を提供します。これにより、開発サイクルが短縮され、市場投入までの時間が大幅に削減されます。

特に、Eコマース、銀行、ヘルスケア、ロジスティクスといった業界では、高い可用性と柔軟性が求められる大規模アプリケーションをサポートするために、マイクロサービスアーキテクチャへの依存度が高まっています。クラウドコンピューティングとDevOps(開発と運用の融合)プラクティスの導入が勢いを増すにつれて、マイクロサービスアーキテクチャに対する需要はさらに高まることが予想されます。市場の主要プレイヤーとしては、Amazon Web Services (AWS)、Microsoft Azure、IBM、Google Cloudなどが挙げられ、これらの企業はマイクロサービスアーキテクチャの展開と管理を容易にするためのツールやプラットフォームを提供しています。また、KubernetesやDockerといったオープンソースフレームワークも、マイクロサービスアーキテクチャの採用を効率化する上で重要な役割を果たしています。

**2. 市場促進要因**

マイクロサービスアーキテクチャ市場の成長を後押しする主要な要因は多岐にわたります。

* **デジタル変革とコネクテッドデバイスの普及:**

デジタル変革は、従来の組織のワークフローをデジタルワークフローネットワークへと根本的に変革しています。このような急速なデジタル化は、多くの業界で顧客の期待を大きく変化させました。スタートアップ企業からの競争激化により、顧客の期待はますます高まっており、企業はサービスの提供方法や顧客とのビジネス運営方法を変革することが不可欠となっています。マイクロサービスアーキテクチャは、統合をはるかにシンプルかつセキュアにし、組織が顧客の期待に応えるための変革戦略を構築するのに役立ちます。これにより、さまざまな業界でのマイクロサービスアーキテクチャの採用が促進されています。

* **モノのインターネット(IoT)の台頭:**

IoTの台頭は、多くの組織におけるコネクテッドデバイスの採用に大きな影響を与えています。例えば、GSMアソシエーションのConnected Lifeによる調査では、2020年末までに約240億個のコネクテッドデバイスが使用されると推定されていました。さらに、Ciscoの最近の「Internet of Everything」予測によれば、スマートフォン、家電製品、タブレット、自動車、センサーなど、370億個を超えるインテリジェントなモノがインターネットに接続されるとされています。これらのデバイスは、通信、連携、アプリケーションに至るまで、さまざまな複雑さを伴います。マイクロサービスアーキテクチャとその分散型アプローチの導入が増加することで、このような複雑さが大幅に軽減されると予想され、これが予測期間中の市場成長を牽引するでしょう。

* **仮想化インフラストラクチャへの移行:**

サーバー仮想化市場は近年、著しい成長を遂げています。これは主に、サーバーに関連する経済的なメンテナンスコストとインフラストラクチャコストに起因しています。多くの組織が仮想インフラストラクチャへの投資を増やしており、これがグローバル市場の成長を後押ししています。また、多数のクラウドサービスプロバイダーは、IaaS(Infrastructure-as-a-Service)の提供基盤として仮想マシン(VM)を利用しています。サーバーの仮想化は、仮想マシンを使用して、1つのサーバーを複数のユーザーのためのスロットに分割します。仮想化インフラストラクチャは成熟した確立された技術であり、ほとんどの企業が投資しています。マイクロサービスアプリケーションアーキテクチャを実行する理想的な方法は、アプリケーションコンテナを使用することです。コンテナはアプリケーションのための軽量なランタイム環境を含み、物理マシンまたは仮想マシン上でコンテナを実行できる一貫したソフトウェアシステムを提供します。このように、仮想化インフラストラクチャへの大幅な移行は、マイクロサービスアーキテクチャの採用を増加させると予想されます。

**3. 市場抑制要因**

マイクロサービスアーキテクチャは多くの利点を提供する一方で、いくつかの課題も抱えており、これが市場成長を抑制する可能性があります。

* **セキュリティに関する課題:**

近年、マイクロサービスインフラストラクチャ全体のセキュリティは向上していますが、アーキテクトや開発者にとって依然としていくつかの課題に直面しています。特に、多数のAPI(アプリケーションプログラミングインターフェース)やネットワーク接続が存在するため、マイクロサービスは侵害されるリスクがあります。APIの数が増えるほど、潜在的な攻撃ベクトルも増加し、各APIエンドポイントの適切な認証、認可、暗号化が不可欠となります。また、マイクロサービスアーキテクチャの設計が不適切である場合、コンテナの均一かつ複製可能な性質により、複数の脆弱性が生じる可能性があります。例えば、共通のベースイメージに脆弱性があれば、それを基に構築されたすべてのサービスにその脆弱性が伝播するリスクがあります。さらに、サービス間の通信が複雑になることで、ネットワークトラフィックの監視やログ管理が困難になり、セキュリティインシデントの検出と対応が遅れる可能性も考えられます。これらすべての要因が、マイクロサービスアーキテクチャ市場の成長を阻害する可能性があります。

**4. 市場機会**

マイクロサービスアーキテクチャ市場には、技術革新とビジネスニーズの変化によって多くの機会が生まれています。

* **新興技術および発展途上技術の活用:**

ビッグデータ(分析)、ソーシャルビジネス、クラウド、コグニティブコンピューティング、モビリティ、モノのインターネット(IoT)といった新興技術および発展途上技術は、マイクロサービスアーキテクチャ市場に数多くの機会をもたらしています。これらの技術は、組織の従来のワークフローをデジタルワークフローネットワークへと変革しており、ビジネスプロセス全体の効率性と応答性を劇的に向上させています。このような迅速なデジタル化は、多様な業界において顧客の期待値を大きく変化させました。特に、スタートアップ企業からの競争が激化する中で、顧客の期待は高まる一方であり、組織がサービス提供方法や顧客とのビジネス運営方法を変革することがますます重要になっています。マイクロサービスアーキテクチャは、これらの新しい技術との統合を大幅に簡素化し、セキュリティを強化することで、企業が変革戦略を構築し、変化する顧客の期待に応えることを可能にします。これにより、マイクロサービスアーキテクチャは、企業がデジタル時代の競争力を維持し、新たなビジネス価値を創出するための重要な基盤として、その採用がさらに加速する機会を得ています。

**5. セグメント分析**

**5.1. 地域別分析**

* **北米:**

北米は世界のマイクロサービスアーキテクチャ市場において最大のシェアを占めており、予測期間中に15.9%のCAGRで成長すると推定されています。この地域は2023年に市場を支配し、予測期間中もその優位性を維持すると見られています。Microsoft、IBM、Ciscoといった主要な市場プレイヤーの存在と、ユーザー間でのマイクロサービスアーキテクチャソリューションの採用増加が、この地域の成長に大きく貢献しています。さらに、この地域の多くの企業は、戦略的パートナーシップ、合意、協力関係を結ぶことで、ビジネス提供を拡大しています。例えば、2019年7月には、IBMとCiscoが顧客向けにマイクロサービスアプリケーションを通じたアプリケーションモダナイゼーションを強化するためのパートナーシップを発表しました。国別では、米国が2018年に世界市場の約84.65%のシェアを占め、2026年には80.64%を占めると予想されています。カナダは2018年に世界マイクロサービスアーキテクチャ市場の約15.35%のシェアを占め、2026年には19.36%のシェアを占めると予想されており、CAGRは19.7%と高い成長が見込まれています。

* **ヨーロッパ:**

ヨーロッパ市場は予測期間中に17.5%のCAGRを示すと予想されています。英国、ドイツ、フランス、イタリア、およびその他のヨーロッパ諸国で分析されています。この地域における著名な通信およびIT企業の存在が、マイクロサービスアーキテクチャ市場の成長を牽引すると見られています。加えて、DevOpsとクラウドソリューションの採用が急増していることも、この地域の市場成長を後押しすると予想されます。DevOpsとマイクロサービスアーキテクチャの組み合わせは、パフォーマンス指標、技術標準、スタック制御のより迅速な管理を可能にし、ITチームのイノベーションを促進します。さらに、重要なビジネス業務を遂行するためにインターネットやルーティングされたネットワークに依存する様々な組織によるSaaSソリューションの採用増加が、この地域のマイクロサービスアーキテクチャに対する需要を促進すると予測されています。

* **アジア太平洋:**

アジア太平洋市場は、中国、日本、インド、オーストラリア、およびその他のアジア太平洋諸国で分析されています。スマートフォンの普及率の急増とインターネットユーザーの増加が、この地域の市場成長に大きく貢献する要因です。加えて、現代のアプリケーション開発要件を満たす必要性の高まりが、アジア太平洋地域におけるマイクロサービスアーキテクチャの需要を促進しています。さらに、組織がビジネス情報とプロセスを保護し、簡素化する必要性の高まりが、この地域のマイクロサービスアーキテクチャの需要を後押ししています。

* **LAMEA(ラテンアメリカ、中東、アフリカ):**

LAMEA地域のグローバル市場は、ラテンアメリカ、中東、アフリカで分析されています。新しい技術、アプリケーション、ユースケース、サービスの開発によるモバイルエコシステムの急速な革新が、この地域の市場成長を牽引しています。さらに、モノのインターネット(IoT)アプリケーションや、人工知能や機械学習モバイルオペレーターといった関連インフラストラクチャの普及率の増加が、この地域のマイクロサービスアーキテクチャソリューションに対する需要を促進すると予想されます。

**5.2. ソリューションタイプ別分析**

* **ソリューションセグメント:**

ソリューションセグメントは、グローバル市場を支配しており、予測期間中に17.2%のCAGRを示すと予測されています。マイクロサービスアーキテクチャ市場のソリューションセグメントは、プラットフォーム、ツール、およびオンプレミス型とクラウドベースのソフトウェアで構成されます。企業や多数の業界バーティカルにおいて、ビジネスの俊敏性を向上させる必要性が高まっていることが、マイクロサービスアーキテクチャソリューションの需要を促進する主要な要因です。さらに、多くの組織が、既存のクラウドソリューションと統合してビジネスプロセスを単一のプラットフォームに統合するためのツールを求めており、これが市場の成長を牽引しています。また、不必要な遅延を避け、より迅速なアプリケーションデリバリーを求める顧客からの圧力が増大しているため、組織におけるマイクロサービスアーキテクチャソリューションの需要が急増していることも、このセグメントの成長に大きく貢献しています。

**5.3. 展開タイプ別分析**

* **オンプレミスセグメント:**

オンプレミスセグメントは、グローバル市場を支配しており、予測期間中に16.1%のCAGRを示すと予測されています。オンプレミスインフラストラクチャは、長年にわたり主要なエンタープライズコンピューティングモデルでした。このインフラストラクチャでは、組織は独自のデータセンター内で機器とソフトウェアを維持し、スケジューリング、管理、処理、メンテナンスを完全に制御します。オンプレミスインフラストラクチャの構築と維持にかかるコストと多額の設備投資は、組織がより柔軟なクラウドオプションにワークロードを移行することを促しています。それにもかかわらず、レガシー機器やアプリケーションがクラウド環境と互換性がない可能性があるため、オンプレミスのマイクロサービスアーキテクチャの採用は高いままであると予想されます。したがって、ソフトウェアおよびハードウェア投資を保護したい組織は、減価償却サイクルが終了し、アプリケーションが再開発可能になるまで、オンプレミス投資を維持する可能性があります。

**5.4. 企業規模別分析**

* **大企業セグメント:**

大企業セグメントは、グローバル市場を支配しており、予測期間中に17.5%のCAGRを示すと予測されています。マイクロサービスアーキテクチャ市場において大企業と見なされるのは、従業員が250人を超え、収益が10億米ドルを超える企業です。これらの大組織は、ビジネス成果を向上させるためにマイクロサービスアーキテクチャを採用しています。マイクロサービスアーキテクチャに関連するより小さなコードベースは、より迅速で容易なメンテナンスを可能にし、開発時間と労力を削減し、組織の全体的な生産性を向上させます。したがって、これらすべての要因が市場の成長を促進すると予想されます。

**5.5. 業種別分析**

* **BFSIセグメント(銀行、金融サービス、保険):**

BFSIセグメントは、グローバル市場を支配しており、予測期間中に14.9%のCAGRを示すと予測されています。BFSI業界には、プライベートバンク、パブリックバンク、保険会社、その他の金融機関など、多数の銀行が含まれます。銀行および金融セクターは近年デジタル化が進み、急速に進化する技術に対して俊敏性を保つ必要があります。マイクロサービスアーキテクチャは、銀行、保険、金融機関がこのような課題を克服するのに役立ちます。さらに、市場競争の激化により、銀行管理者は革新的で容易に展開可能なソリューションとサービスを採用しています。また、一部の銀行および金融サービスプロバイダーは、オープンAPIを通じた支払いメカニズム、取引開始、顧客情報共有を革新することで、市場で厳しい競争を生み出しています。さらに、顧客に新しいサービスや製品を提供する必要性の高まりが、銀行および金融機関におけるマイクロサービスアーキテクチャの需要を促進しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル マイクロサービスアーキテクチャ市場規模分析

- グローバル マイクロサービスアーキテクチャ市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- グローバル マイクロサービスアーキテクチャ市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 業界垂直別

- 概要

- 業界垂直別金額

- BFSI

- 金額別

- 製造

- 金額別

- 小売およびEコマース

- 金額別

- ITおよび通信

- 金額別

- ヘルスケア

- 金額別

- 政府

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- マイクロサービスアーキテクチャ市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- タタコンサルタンシーサービス株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- IBMコーポレーション

- マイクロソフトコーポレーション

- オラクル

- セールスフォース・ドットコム

- データワイヤー

- ミュールソフトINC.

- ソフトウェアAG

- CAテクノロジーズ

- シンテル

- タタコンサルタンシーサービス株式会社

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

マイクロサービスアーキテクチャとは、単一の巨大なアプリケーションを、それぞれが特定のビジネス機能に特化した、独立してデプロイ可能な小さなサービスの集合体として構築するソフトウェア開発のアプローチでございます。従来のモノリシックアーキテクチャでは、アプリケーション全体が一つの大きなコードベースとして構築され、すべての機能が密接に結合していました。これに対し、マイクロサービスアーキテクチャでは、各サービスが独立したプロセスとして実行され、通常は軽量なAPIを通じて互いに通信いたします。これにより、個々のサービスは独立して開発、テスト、デプロイ、そしてスケールすることが可能になります。

このアーキテクチャの核心には、いくつかの重要な原則がございます。まず、各サービスは単一責任の原則に従い、特定のビジネスドメインや機能に焦点を当てます。例えば、オンラインストアであれば、「ユーザー管理」「商品カタログ」「注文処理」「決済」といった機能がそれぞれ独立したサービスとして存在し得ます。また、サービス間の結合度は低く保たれ、各サービスは内部的には高い凝集性を持つように設計されます。さらに、それぞれのサービスは特定の技術スタック(プログラミング言語、データベースなど)を自由に選択できる「分散ガバナンス」という考え方に基づいています。これにより、チームは特定のタスクに最適なツールを選び、より効率的な開発を進めることができます。サービスは独立してデプロイされるため、あるサービスに変更を加えても、他のサービスに影響を与えることなく本番環境にリリースすることが可能でございます。

マイクロサービスアーキテクチャを採用することには、多くの利点がございます。第一に、スケーラビリティの向上です。需要に応じて特定のサービスのみを独立してスケールアップまたはスケールアウトできるため、リソースの効率的な利用が期待できます。第二に、開発の俊敏性が高まります。小さな専門チームがそれぞれ担当サービスに集中できるため、開発サイクルが短縮され、市場への投入速度が向上します。第三に、システムの耐障害性が向上します。もし一つのサービスが故障しても、他のサービスは引き続き機能するため、システム全体が停止するリスクを軽減できます。また、異なる技術スタックを柔軟に採用できるため、各チームは最新の技術や最も適した技術を自由に選択し、イノベーションを促進することも可能でございます。

一方で、マイクロサービスアーキテクチャは複雑さも伴います。多数のサービスが分散して動作するため、サービス間の通信、データの一貫性の維持、分散トランザクションの管理、そしてシステム全体の監視やデバッグといった運用上の課題が増加いたします。このような複雑性に対処するためには、適切な設計と強力なインフラストラクチャが不可欠でございます。

このアーキテクチャを支える関連技術は多岐にわたります。サービスを軽量な仮想環境で実行し、デプロイメントの標準化を図る「コンテナ技術」(Dockerなど)や、多数のコンテナ化されたサービスを効率的に管理・オーケストレーションする「コンテナオーケストレーションツール」(Kubernetesなど)は、マイクロサービス環境におけるデファクトスタンダードとなっております。外部からのリクエストを複数のサービスに適切にルーティングし、認証やレート制限などの機能を提供する「APIゲートウェイ」も重要な役割を果たします。サービス間の通信を効率化し、信頼性、セキュリティ、オブザーバビリティを向上させるための「サービスメッシュ」(Istio、Linkerdなど)も近年注目を集めています。さらに、非同期通信を実現するための「メッセージブローカー」(Apache Kafka、RabbitMQなど)や、分散システム全体を横断してリクエストの流れを追跡し、パフォーマンスの問題やエラーを特定するための「分散トレーシングツール」(Jaeger、Zipkinなど)も、マイクロサービス環境の運用には欠かせない技術でございます。これらの技術を組み合わせることで、マイクロサービスアーキテクチャの利点を最大限に引き出し、複雑な分散システムを効率的に構築・運用することが可能になります。