無糖菓子市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 無糖菓子市場に関する詳細な市場調査報告書概要

### 1. 市場概要

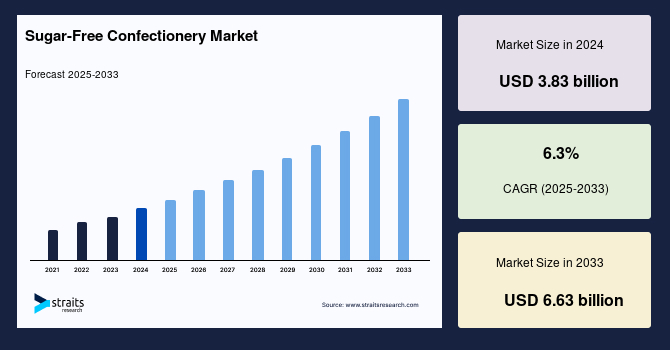

世界の無糖菓子市場は、2024年に38.3億米ドルの規模に達し、2025年には40.7億米ドル、2033年には66.3億米ドルへと成長することが予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.3%と見込まれています。この市場は、従来の砂糖を使用せず、ステビア、アスパルテーム、糖アルコールなどの代替甘味料を用いて製造されるキャンディ、チョコレート、チューインガム、ミントといった製品群で構成されています。

市場成長の背景には、消費者の健康意識の高まり、糖尿病人口の増加、そして低カロリーなスナックへの需要増大があります。製造業者は、クリーンラベル表示、天然甘味料の採用、機能性成分の配合といった革新的なアプローチを通じて、市場のニーズに応えています。無糖菓子は、健康を損なうことなく贅沢な味わいを楽しみたいという消費者の願望に応える製品として位置づけられています。

これらの無糖菓子は、サッカリン、アスパルテーム、スクラロース、アセスルファムK、ネオテームといった人工甘味料、または糖アルコールなどの砂糖代替品を使用することで、カロリー含有量を低減しています。特に糖アルコールは、マンニトール、エリスリトール、ソルビトール、キシリトール、ラクチトール、マルチトール、還元澱粉糖化物などが挙げられ、これらはより健康的な成分として認識されています。糖アルコールは、糖分摂取を制限したい消費者にとって製品の価値を高めるだけでなく、糖尿病患者向けの市場も開拓しています。このような動向は、今後も無糖菓子市場における革新と製品多様化を促進し、世界中の健康志向の消費者のニーズに応え続けるでしょう。

### 2. 成長要因

無糖菓子市場の成長を牽引する主要な要因は多岐にわたります。

* **健康意識の高まりと生活習慣病の増加:**

過剰な砂糖摂取が健康に与える影響に対する世界的な認識の高まりは、特に菓子分野において消費者の行動を大きく変化させています。肥満、心血管疾患、2型糖尿病といった生活習慣病の発生率が増加するにつれて、より多くの消費者が積極的に無糖または低糖の代替品を求めています。各国政府や保健機関も、砂糖摂取量の削減を推奨する食事ガイドラインを推進しており、この公衆衛生上の動きは、消費者が食品表示をより意識し、低糖スナックや菓子を選択する傾向を強めています。これに対応し、菓子メーカーは天然甘味料や砂糖代替品を用いた製品の再配合を進め、健康志向のライフスタイルに合致しながらも罪悪感なく楽しめる indulgence を提供しています。

* **健康志向のデジタルネイティブブランドの台頭:**

健康志向のデジタルネイティブブランドの出現は、無糖菓子市場に革命をもたらしました。これらの企業は、しばしばミッション主導型のブランディングとDTC(Direct-to-Consumer)戦略を駆使し、クリーンラベルで低カロリーの菓子に対する消費者の需要に応えています。Eコマースの普及は、Lily’s Sweets、ChocZero、Russell Stoverといったニッチな無糖菓子ブランドが世界中の消費者に到達し、成功を収めることを可能にしました。これらのブランドは、エリスリトール、ステビア、羅漢果といった甘味料を巧みに使用し、健康上の懸念に対処しつつも優れた味覚を提供する菓子製品を開発しています。オンラインショッピングの利便性と健康意識の高まりが相まって、これは世界の無糖菓子市場における強力な成長要因となっています。

* **消費者の食生活における嗜好の変化:**

消費者の食生活の嗜好は、低炭水化物、低糖質、ケトジェニック、糖尿病患者向けといった健康志向の食事パターンへと大きくシフトしています。これらの栄養トレンドは、特に風味と食感を犠牲にしない無糖菓子に対する需要を急増させています。特に、炭水化物摂取量を最小限に抑えることを提唱するケトジェニックダイエットのムーブメントは、ステビア、羅漢果、エリスリトールなどの天然砂糖代替品を使用した製品への関心を高めました。健康意識がより主流になるにつれて、菓子ブランドは自社製品をこれらの進化する食事の期待に合わせることで、無糖菓子のセグメントで持続的な需要を牽引しています。

* **糖尿病人口の増加と新興市場の都市化:**

アナリストの見解によれば、米国だけでも3,700万人以上の糖尿病患者が存在し、無糖チョコレート、ガム、ミントに対する需要が急増しています。また、インドや中国を含む新興市場における都市化の進展は、可処分所得の増加と西洋の食文化の影響を受け、より健康的なスナックへの関心を高めています。小売大手やEコマースプラットフォームを通じて無糖菓子製品へのアクセスが容易になったことも、これらの地域での成長をさらに後押ししています。

* **政府の取り組みと規制:**

特にヨーロッパでは、政府のイニシアティブや規制が市場の発展を支援し、製造業者に健康的な代替品の革新と提供を奨励しています。これにより、無糖菓子市場の継続的な成長が期待されています。

### 3. 阻害要因

無糖菓子の普及を妨げる最も根強い障壁の一つは、味覚と全体的な感覚体験に対する消費者の懐疑心です。

* **味覚と感覚体験に対する消費者の懐疑心:**

多くの人々は、無糖製品を、糖アルコールや合成甘味料が時に残す金属的な後味や持続的な後味のせいで、品質が劣る、あるいは人工的な味と関連付けています。従来の砂糖ベースの菓子は、風味の豊かさ、口当たり、甘さの質において高い基準を設定しており、これらを無糖製品で再現することは困難な課題です。ブランドは天然甘味料を用いて味覚プロファイルを改善する上で大きな進歩を遂げていますが、特に従来の甘い菓子に確立された嗜好を持つ消費者の間では、抵抗感が根強く残っています。「ダイエット」や「無糖」といったマーケティング用語もまた、妥協された贅沢感や薬のような味という先入観につながることがあります。これらの認識を克服するには、フレーバーマスキング、食感改善、そしてより良い消費者教育への継続的な研究開発投資が必要です。この味覚のギャップが完全に埋まるまでは、健康意識の高まりにもかかわらず、マスマーケットへの浸透は限定的なままである可能性があります。

### 4. 機会

無糖菓子市場には、成長をさらに加速させる複数の機会が存在します。

* **甘味料と製品配合における継続的な革新:**

味覚に関する消費者の懸念を克服するため、より優れたプロファイルを持つ新しい天然甘味料の開発、食感や口当たりの改善、そして機能性成分の統合は重要な機会です。これにより、無糖菓子が従来の菓子と同等、あるいはそれ以上の満足度を提供できるようになる可能性があります。

* **新たな地理的市場への拡大:**

アジア太平洋地域における急速な成長は顕著であり、他の新興市場にも未開拓の潜在力があります。これらの地域では、健康意識の向上、可処分所得の増加、そして都市化の進展が、無糖菓子への新たな需要を生み出しています。

* **ニッチな食生活セグメントへの対応:**

糖尿病患者向け市場だけでなく、ケトジェニック、低炭水化物、パレオ、グルテンフリー、ヴィーガンといった多様な健康志向の食生活を送る消費者層への対応も大きな機会です。これらの特定のニーズに合わせた製品開発は、市場の細分化と拡大を促進します。

* **マーケティングと消費者教育の強化:**

「ダイエット」や「無糖」といったネガティブなイメージを、「健康志向の贅沢」へと転換するマーケティング戦略が必要です。キシリトールによる虫歯予防効果など、カロリー削減以外の健康上の利点を強調し、成分の透明性を高めることで、消費者の理解と信頼を深めることができます。

* **戦略的提携と買収:**

大手企業が革新的なニッチブランドを買収したり、戦略的提携を結んだりすることで、市場の統合と成長を加速させる可能性があります。これにより、製品開発、流通、マーケティングにおいて相乗効果が生まれ、市場全体の活性化が期待されます。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米(主導的地位):**

北米は、糖尿病、肥満、および健康関連の食事への懸念の発生率が高いことを主な理由として、世界の無糖菓子市場で主導的な地位を占めています。健康要因に加え、この地域の高い購買力、発達した小売インフラ、そしてクリーンラベルや機能性食品への強い傾倒が、このセグメントの持続的な成長を支えています。ハーシー、マース、リリーズ・スイーツといった主要な菓子メーカーは、低炭水化物、オーガニック、非遺伝子組み換え(non-GMO)成分に対する消費者の期待に応えるため、無糖菓子の提供を拡大しています。さらに、ウォルマート、ターゲット、コストコといった大手小売店での無糖製品の広範な入手可能性は、アクセシビリティと視認性を高めています。フィットネスとウェルネスに関するマーケティングキャンペーンや、味覚と食感の革新は、北米を無糖菓子にとって最も成熟し、収益性の高い市場としての地位を強化し続けています。

* **アジア太平洋地域(最速の成長):**

アジア太平洋地域は、健康意識の高まり、糖尿病人口の増加、都市型ライフスタイルの変化に牽引され、無糖菓子市場で最も急速な成長を遂げています。インド、中国、日本、韓国といった国々がこのトレンドをリードしています。生活習慣病への懸念の高まりと、可処分所得が増加する中間層の拡大に伴い、消費者はより健康的なスナックや贅沢品を選択する傾向が強まっています。特に日本は、高齢化社会を背景に、健康維持のために低糖代替品を求める層に支えられ、機能性食品や無糖製品の市場が確立されています。さらに、JD.com、Flipkart、AmazonといったEコマースプラットフォームの急速な小売拡大と浸透により、無糖菓子製品は都市部と準都市部の両方でよりアクセスしやすくなっています。西洋の食生活の影響が地域の嗜好と融合するにつれて、アジア太平洋地域は無糖菓子分野における革新と投資のホットスポットであり続けるでしょう。

#### 5.2. 製品タイプ別分析

* **チョコレート(主要セグメント):**

チョコレートは無糖菓子市場において主要な製品セグメントであり、無糖ダークチョコレートが支配的なサブカテゴリーとして台頭しています。ダークチョコレートの人気は、その自然に低い糖分含有量と高いカカオ固形分に由来しており、これは糖尿病やケトジェニックダイエットといった食事制限に合致するだけでなく、抗酸化物質が豊富なスナックを求める健康志向の消費者にも対応しています。消費者が過剰な砂糖摂取、特に肥満と2型糖尿病に関連する健康リスクに対する認識を深めるにつれて、無糖ダークチョコレートのような贅沢でありながら罪悪感のない菓子に対する需要は、あらゆる層で高まり続けています。

#### 5.3. 流通チャネル別分析

* **ハイパーマーケットとスーパーマーケット(最大のシェア):**

ハイパーマーケットとスーパーマーケットは、その幅広い品揃え、確立されたインフラ、および消費者の信頼により、無糖菓子製品の流通において最大のシェアを占めています。ウォルマート、クローガー、テスコ、カルフールといった小売大手は、広大な売り場スペースと頻繁な来店客数を活用して、ブランド製品とプライベートブランドの無糖製品を提供しています。アクセスの容易さに加え、店内プロモーション、サンプリングイベント、割引などが、味覚を損なうことなくより健康的なスナックオプションを求める消費者の主要な購入先となっています。世界の健康・ウェルネスのトレンドが強まるにつれて、ハイパーマーケットとスーパーマーケットは、在庫とマーケティング戦略を変化する消費者の嗜好に合わせることで、市場成長の重要な推進力であり続けると見られています。これらの企業は、革新とブランド力を活用して、糖尿病患者や健康意識の高い顧客を戦略的にターゲットにしています。

### 6. 競合状況

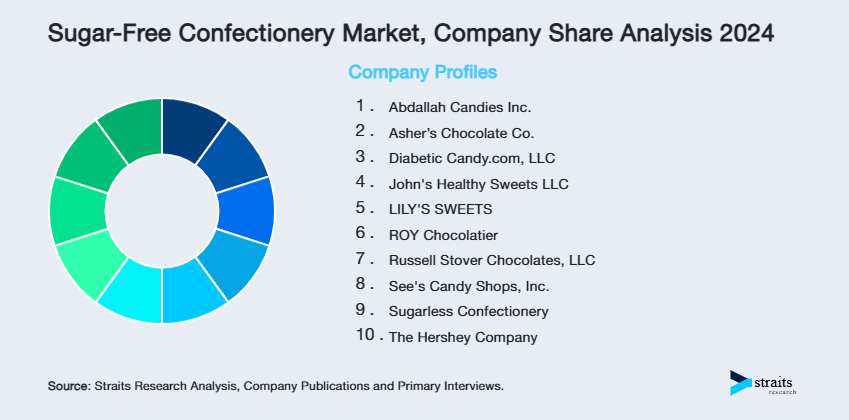

無糖菓子市場には、多様なプレーヤーが存在します。Dr. John’sやSugarless Confectioneryのようなニッチブランドは、専門知識と顧客との直接的な対話を通じて市場での地位を確立しています。一方、ハーシー(Hershey’s)やラッセル・ストーバー(Russell Stover)のような大手競合他社は、その販売量と広範な流通網によって優位性を保っています。アッシャー(Asher’s)は、無糖チョコレートやキャンディを幅広く提供する伝統的なブランドであり、特に高齢者層をターゲットに、伝統的なレシピに無糖の調整を加えることで、幅広い消費者にアピールしています。

### 7. アナリストの見解と結論

アナリストの見解によれば、世界の無糖菓子市場は、健康的な代替品に対する消費者の需要増加、特に糖尿病や肥満の有病率が高い層からの需要に牽引され、顕著な成長を示しています。米国だけでも3,700万人以上の糖尿病患者が存在する中、無糖チョコレート、ガム、ミントに対する需要が急増しています。さらに、ステビアなどの天然甘味料に対する消費者の嗜好の変化や、砂糖摂取に伴う健康リスクに関する意識の高まりも、市場拡大を継続的に推進すると予想されています。

加えて、インドや中国を含む新興市場における都市化の進展、そして小売大手やEコマースプラットフォームを通じた無糖製品のアクセシビリティの向上も、成長をさらに促進しています。特にヨーロッパにおける政府のイニシアティブや規制も市場の発展を支援しており、製造業者に革新を促し、より健康的な代替品を提供するよう奨励しています。これらの要因により、無糖菓子市場は今後数年間にわたり持続的な成長を遂げるものと位置づけられています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

-

目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

世界の無糖菓子市場規模分析

-

世界の無糖菓子市場概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

-

世界の無糖菓子市場概要

-

北米市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

米国

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

- カナダ

-

ヨーロッパ市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

英国

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

APAC市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

中国

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

中東およびアフリカ市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

アラブ首長国連邦

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

-

ラテンアメリカ市場分析

- 概要

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

ブラジル

-

製品別

- 概要

- 製品別金額

-

スイート&キャンディ菓子

- 金額別

-

チョコレート菓子

- 金額別

-

その他

- 金額別

-

流通チャネル別

- 概要

- 流通チャネル別金額

-

ハイパーマーケット&スーパーマーケット

- 金額別

-

コンビニエンスストア&ドラッグストア

- 金額別

-

オンライン&D2C

- 金額別

-

その他

- 金額別

-

製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

競合状況

- 無糖菓子市場のプレイヤー別シェア

- M&A契約と提携分析

-

市場プレイヤー評価

-

Abdallah Candies Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Asher’s Chocolate Co.

- Diabetic Candy.com, LLC

- John’s Healthy Sweets LLC

- LILY’S SWEETS

- ROY Chocolatier

- Russell Stover Chocolates, LLC

- See’s Candy Shops, Inc.

- Sugarless Confectionery

- The Hershey Company

-

Abdallah Candies Inc.

-

調査方法

-

調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

-

一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

-

二次および一次調査

- 主要な業界インサイト

-

市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の前提条件

- 前提条件

- 制限事項

- リスク評価

-

調査データ

-

付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

無糖菓子とは、砂糖を主たる甘味料として使用せず、代替甘味料を用いて甘みを与えた菓子の総称を指します。一般的に「無糖」という表現は、ショ糖(スクロース)を添加していないことを意味し、炭水化物やカロリーが全く含まれていないわけではありません。健康志向の高まりや特定の健康上の理由から、砂糖の摂取量を控えたいと考える人々の間で需要が増加しています。

この種の菓子が求められる背景には、糖尿病患者の方々が血糖値の急激な上昇を避ける必要性や、虫歯予防、あるいは体重管理を目的としたカロリー制限など、多岐にわたる健康上の配慮があります。通常の菓子に含まれる砂糖は、エネルギー源となる一方で、過剰な摂取は様々な健康問題を引き起こす可能性があるため、その代替品として無糖菓子が開発され、普及してきました。

無糖菓子の主な対象者は、血糖値管理が重要な糖尿病患者の方々をはじめ、ダイエット中の方や、健康的な食生活を意識して砂糖の摂取量を減らしたいと考えている一般消費者の方々です。また、虫歯の原因となる糖類を含まないため、口腔衛生に関心のある層からも支持されています。これらのニーズに応えるべく、キャンディ、ガム、チョコレート、焼き菓子、ゼリー、アイスクリームなど、非常に幅広い種類の無糖菓子が市場に登場しています。

無糖菓子の製造を可能にしているのは、主に代替甘味料の開発と応用に関する技術です。代替甘味料は大きく分けて、糖アルコール、人工甘味料、天然高甘味度甘味料の三種類があります。糖アルコールには、キシリトール、エリスリトール、ソルビトール、マルチトールなどがあり、これらは砂糖に比べてカロリーが低く、血糖値への影響が少ないという特徴があります。特にキシリトールは虫歯菌の活動を抑制する効果も知られており、ガムやタブレットによく利用されます。しかし、大量に摂取するとお腹が緩くなる可能性があるため、その使用量には注意が必要です。

一方、人工甘味料としては、アスパルテーム、スクラロース、アセスルファムKなどが挙げられます。これらは砂糖の数百倍から数千倍という非常に高い甘味度を持つため、少量で十分な甘さを得ることができ、ほとんどカロリーを摂取せずに済むという利点があります。また、ステビアや羅漢果エキスといった天然由来の高甘味度甘味料も利用されており、これらは「自然派」を好む消費者から選ばれる傾向にあります。これらの甘味料はそれぞれ異なる甘味の質や後味、熱安定性を持つため、複数の甘味料を組み合わせることで、より砂糖に近い自然な甘さや風味を実現する技術も進化しています。

さらに、砂糖が担っていた物理的な役割を代替する技術も重要です。砂糖は甘味だけでなく、菓子にボリューム、食感、保水性、焼き色といった多様な特性を与えます。そのため、砂糖を取り除くと、これらの特性が失われ、味や食感が大きく損なわれる可能性があります。この課題を解決するために、増量剤として難消化性デキストリンやポリデキストロースなどの水溶性食物繊維が活用され、砂糖が抜けた分のボリュームや口当たりを補い、同時に食物繊維を強化する効果も期待されています。また、乳化剤や安定剤を用いることで、チョコレートのなめらかさやアイスクリームの口溶けを砂糖なしで実現する技術も発展しています。

製造プロセスにおいても、砂糖の代わりに代替甘味料を使用することで、加熱や冷却の条件、結晶化の挙動などが異なるため、従来の菓子製造技術に加えて、甘味料の特性に合わせた精密な調整が不可欠です。例えば、焼き菓子では、砂糖によるメイラード反応が起こりにくいため、焼き色を付けるための工夫が必要となる場合があります。このように、無糖菓子は単に甘味料を置き換えるだけでなく、多岐にわたる食品科学と加工技術の進歩によって支えられています。消費者の健康意識の高まりとともに、今後もその種類と技術革新はさらに進展していくことでしょう。