航空宇宙および防衛分野における燃料電池の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空宇宙および防衛分野における燃料電池市場の詳細分析

### 市場概要

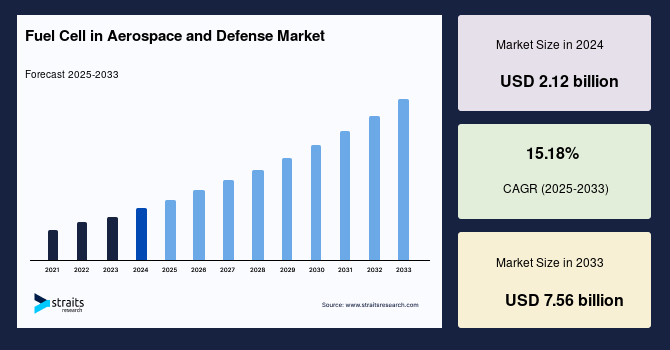

航空宇宙および防衛分野における燃料電池の市場は、2024年に21.2億米ドルの規模に達し、2025年には24.4億米ドル、2033年には75.6億米ドルへと成長することが予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は15.18%という驚異的な伸びを示す見込みです。この成長は、持続可能性への世界的な圧力、防衛支出の増加、そして技術革新の加速によって推進されています。

燃料電池は、燃料(一般的には水素)と酸化剤(通常は空気中の酸素)の化学エネルギーを、2つの酸化還元反応を通じて電気エネルギーに直接変換する電気化学システムです。従来のバッテリーと異なり、燃料電池は燃料と酸素が継続的に供給される限り、電気を生成し続けることができます。これにより、長時間の稼働や継続的な電力供給が要求される航空宇宙および防衛分野において、燃料電池は極めて有利な特性を発揮します。

燃料電池の歴史は古く、1838年にサー・ウィリアム・グローブによって最初の燃料電池が開発されました。その後、1932年にフランシス・トーマス・ベーコンが水素-酸素燃料電池を発明し、その約1世紀後に初めて商業利用されました。ベーコン燃料電池として知られるアルカリ型燃料電池は、1960年代半ば以降、NASAの宇宙計画において衛星や宇宙カプセルの電源として採用され、その信頼性と性能が実証されました。以来、燃料電池は様々な追加用途で利用されるようになり、現在では遠隔地やアクセスが困難な場所にある商業施設、工業施設、住宅構造物において、主要な電源およびバックアップ電源として活用されています。この技術の成熟と信頼性の確立が、航空宇宙および防衛分野における採用拡大の基礎を築いています。

### 市場促進要因

航空宇宙および防衛分野における燃料電池市場の成長は、複数の強力な促進要因によって支えられています。

#### 航空宇宙産業における脱炭素化の推進

航空運送行動グループの報告によると、2020年には世界のCO2排出量の2.0%が航空宇宙部門に起因していました。また、国際航空運送協会(IATA)は、2020年の航空交通量がCOVID-19パンデミックの影響で著しく減少したと報告しています。これを受け、航空業界のステークホルダーは、炭素排出量を削減し、この分野の脱炭素化を達成するための取り組みを積極的に推進しています。ドイツ、英国、米国、フランスなどの国々は、運輸および航空部門の脱炭素化に焦点を当てた国家水素戦略を策定しています。例えば、エアバス社は、商用航空機の事業脱炭素化において、水素燃料電池と持続可能な航空燃料(SAF)の利用を主要な柱としています。さらに、ターボファンまたはターボプロップエンジンにおける水素の直接燃焼も、航空業界の脱炭素化技術の一つとして研究されています。

世界中の企業が航空業界の脱炭素化プロセスを加速するために協力しています。例えば、TotalEnergiesとSafranは2021年9月に戦略的パートナーシップ契約を締結し、航空業界の脱炭素化に向けた商業的および技術的ソリューションを共同開発しています。これらの要因は、予測期間中に航空宇宙産業における脱炭素化の進展をさらに加速させ、航空宇宙および防衛分野における燃料電池の需要を強力に牽引すると予想されます。水素燃料電池は、排出物が水のみであるため、究極のゼロエミッションソリューションとして、この脱炭素化の動きの中心に位置づけられています。

#### 軍事用ドローン/UAVの需要増加

軍事用ドローンは、現代戦において政府および非政府組織によって展開される「選択の兵器」となっています。その高い有効性、情報収集・監視・偵察(ISR)への需要の高まり、無人航空機(UAV)の低価格化、および戦場での高い拒否能力といった要因が市場成長を促進すると予想されます。Teal Groupによると、軍事用ドローンの研究開発(R&D)および調達支出は、2020年の111億米ドルから2029年までに143億米ドルに増加すると予測されています。

さらに、ベンダーは市場に参入するため、燃料電池を搭載した軍事用ドローンの開発・投入を進めています。例えば、2021年5月、韓国の防衛請負業者であるLIG Nex1は、軍事および民間用途向けの水素燃料電池推進型重貨物ドローンを提供する国家プロジェクトに選定されました。このドローンの開発には、2025年までに約3,930万米ドルが投資される見込みです。燃料電池の高いエネルギー密度により、既存のバッテリー駆動ドローンと比較して飛行時間が長く、ガソリン駆動ドローンと比較して低騒音・低振動といった利点があります。これらの特性は、長時間の監視任務やステルス性が要求される作戦において極めて重要であり、予測期間を通じて市場を強力に牽引するでしょう。

#### 航空宇宙および防衛支出の増加

COVID-19パンデミックにより2020年には旅客航空交通量が66%減少したにもかかわらず、航空宇宙および防衛支出は増加を続けています。地政学的な緊張が世界的なパンデミックの中で激化していることを受け、各国が軍事力を強化し続けているため、世界の防衛支出は2021年に2.8%増加すると予想されています。主要国は、COVID-19パンデミックによる財政赤字への経済的影響にもかかわらず、軍事支出を増額すると発表しています。例えば、中国は2020年5月に前年比6.6%増の1,782億米ドルの軍事予算を発表しました。日本も前年比9倍となる516億米ドルの予算を発表しています。

同様に、ゼロエミッションの燃料電池は、長距離飛行や軍事監視において高い効率と信頼性を提供します。したがって、航空宇宙および防衛支出の増加は、燃料電池技術が進化し、市場に浸透するための絶好の機会を提供します。燃料電池は、静粛性、熱署名の低減、および長時間の電力供給能力により、ステルス作戦や遠隔地での持続的な展開において、従来の動力源よりも優れた戦術的利点をもたらします。

### 市場抑制要因

航空宇宙および防衛分野における燃料電池市場の成長は、いくつかの重要な課題によって抑制される可能性があります。

#### 燃料電池システムの高コスト

燃料電池システムの高コストは、車両全体のコストに悪影響を及ぼします。したがって、市場参加者が直面する主要な課題は、燃料電池スタックとバランス・オブ・プラント(BOP)の費用を効果的に管理し、これらのコンポーネントの寿命を延ばすことができる技術やシステムの開発です。燃料電池スタックは、触媒(白金などの貴金属を含むことが多い)、膜、セパレータなど、高価な材料と精密な製造プロセスを必要とします。BOPは、空気供給システム、燃料供給システム、冷却システム、加湿器、制御装置など、燃料電池システム全体の効率的かつ安全な運用に不可欠な補助コンポーネントで構成されており、これらもまたコストを押し上げる要因となります。

この技術を経済的に実行可能にするためには、メーカーが規模の経済を達成するのに役立つ適切な政策の実施が重要な役割を果たすと予想されます。政府の補助金、税制優遇措置、または研究開発への直接投資は、初期コストの障壁を緩和し、大量生産を促進する上で不可欠です。

#### 水素製造と貯蔵の非効率性

水素製造における電解プロセスは、現在、非常に非効率であり、多くのエネルギーを消費します。特に、再生可能エネルギー源からのグリーン水素製造はまだ高コストであり、エネルギー集約的です。さらに、製造された水素は、車両タンクに充填するために圧縮する必要があります。この圧縮プロセスもまた、追加のエネルギーを消費し、インフラコストを増加させます。これらのプロセスは、燃料電池電気自動車(FCEV)のコスト効率を悪くし、市場成長を制限する要因となっています。

航空宇宙および防衛分野では、特に航空機や大型ドローンにおいて、水素の軽量かつ安全な貯蔵が技術的な課題です。液化水素は極低温貯蔵を必要とし、高圧水素は非常に頑丈なタンクを必要とします。これらの貯蔵方法は、システムの複雑性、重量、およびコストを増加させ、燃料電池の広範な採用を妨げる可能性があります。インフラの不足も大きな問題であり、水素供給ステーションの設置には多大な投資と時間が必要です。

### 市場機会

航空宇宙および防衛分野における燃料電池市場は、これらの課題を克服し、持続的な成長を達成するための多くの機会に恵まれています。

#### 政府のイニシアチブと燃料電池R&Dへの資金提供

世界中の政府は、気候変動対策とエネルギー安全保障の確保を目指し、水素経済の発展を積極的に支援しています。米国エネルギー省(DOE)のような機関は、燃料電池技術の革新と商用化を支援するために多額の資金を投入しており、研究開発プロジェクトや実証プログラムを通じて技術の成熟を促進しています。欧州では、欧州委員会が設定した目標と、Fuel Cells and Hydrogen Joint Undertaking (FCH JU) や Hydrogen Europe といった組織が、燃料電池システムの展開を加速するための研究活動と必要な支援を提供しています。これらのイニシアチブは、燃料電池メーカーが規模の経済を達成し、コストを削減するための政策的枠組みを提供し、技術開発の推進と市場への浸透を加速させる重要な機会を生み出しています。特に航空宇宙および防衛分野においては、国家安全保障上の理由から、国内での技術開発とサプライチェーンの確立が重視され、政府からの支援がさらに手厚くなる傾向にあります。

#### 環境問題への関心の高まりと代替エネルギー源への需要増大

世界的に環境問題への意識が高まり、化石燃料ベースのエネルギー源に関連する環境懸念から、クリーンエネルギー源への転換が加速しています。特に中東およびアフリカの産油国は、COVID-19パンデミック後の原油需要の低下を受けて、クリーンエネルギー源への注力を強化しています。多くのOPEC加盟国は、原油需要の減少を緩和するために生産削減を実施しており、これに対応して中東の多くの産油国は、クリーン燃料としての水素に目を向けています。このような戦略的な転換は、航空宇宙産業における燃料電池市場を推進すると予想されます。

中南米の新興経済国においても、環境問題への関心の高まりから代替エネルギー源の必要性が増大しており、これが燃料電池市場の成長への道を開いています。政府および民間組織が、中南米の数多くの産業セグメントにおける燃料電池の研究、開発、および導入に関与していることは、この地域での技術開発と採用を強く示唆しています。燃料電池は、特に遠隔地や電力網が不安定な地域において、信頼性の高い分散型電源として機能する可能性を秘めています。

#### 燃料電池システムの技術進歩

燃料電池技術は、効率性、耐久性、コスト効率の面で継続的に進化しています。特に、ロータークラフト用燃料電池コンポーネントの継続的な開発は、北米市場のベンダーによって推進されています。軽量UAVの開発は市場の課題として挙げられていますが、これは同時に、より軽量で高エネルギー密度の燃料電池システムを開発するための大きな機会でもあります。燃料電池スタックの性能向上、貴金属触媒の使用量の削減、より耐久性のある膜材料の開発、およびBOPコンポーネントの最適化は、システムの全体的なコストと重量を削減し、航空宇宙および防衛用途への適合性を高めています。

例えば、プロトン交換膜燃料電池(PEMFC)の効率と耐久性の向上は、飛行時間の延長やシステムの信頼性向上に直結します。また、固体酸化物形燃料電池(SOFC)は、天然ガスやその他の再生可能燃料から電力を生成できるため、燃料の多様性が高く、定置型アプリケーションや補助動力装置(APU)としての可能性を広げています。これらの技術革新は、燃料電池が航空宇宙および防衛分野における厳しい要件を満たし、より広範な用途で採用されるための基盤を強化しています。

### セグメント分析

航空宇宙および防衛分野における燃料電池の世界市場は、製品タイプと用途に基づいて詳細にセグメント化されています。

#### 製品タイプ別分析

**プロトン交換膜燃料電池(PEMFC)**

PEMFCセグメントは世界の市場を支配しており、予測期間中に著しい成長が期待されています。PEMFCは、その機能のために純粋な水素、酸素、水を必要とします。約80°Cという比較的低温で動作するため、迅速な起動が可能であり、システムコンポーネントの摩耗が少ないという利点があります。その結果、PEMFCは他の製品タイプに比べて耐久性が高いとされています。また、他の燃料電池タイプと比較して、軽量かつコンパクトであるという利点も提供します。

PEMFCは、その高い効率、コンパクトさ、広い温度範囲、および耐久性から、航空宇宙産業の輸送用途で広く利用されています。Honeywell Aerospaceによると、空冷式PEMFCは、優れた熱管理、軽量なBOP、短いスタック耐用年数、および統合の柔軟性の制限という点で、航空宇宙用途に最適であるとされています。さらに、PEMFCは軍用車両やドローンを含む様々な防衛用途でも活用されています。無人航空機(UAV)における燃料電池の需要増加が、PEMFC製品セグメントの著しい成長と認知度向上に貢献し、売上と市場での存在感を高めています。PEMFCの迅速な応答性と高い出力密度は、航空機やドローンのような動的な負荷変動に対応する必要があるアプリケーションに特に適しています。

**固体酸化物形燃料電池(SOFC)**

固体酸化物形燃料電池は、水素、天然ガス、およびその他の再生可能燃料から電力を生成します。そのため、ほとんどの場合、発電によって環境汚染物質が排出されることはありません。SOFCは化学反応を通じて電力を生成するため、騒音もほとんど発生しません。さらに、燃料電池車両やその他のモバイルアプリケーションへの統合により、走行中の騒音レベルを低減することができます。

SOFCは、住宅および商業部門における定置型アプリケーションで大きな成長機会を有しています。高温(通常600°C~1000°C)で動作するため、内部改質が可能であり、水素だけでなく天然ガスやバイオガスなど多様な燃料を直接利用できるという利点があります。これにより、燃料インフラの柔軟性が高まります。Bloom Energyは、燃料電池ベースの発電においてSOFCを活用する主要企業として台頭しています。航空宇宙および防衛分野では、SOFCは主に、大型航空機の補助動力装置(APU)や地上支援システム、または基地や遠隔地の施設における定置型電力供給源としての可能性を秘めています。

#### 用途別分析

**航空宇宙**

* **商用航空機**

商用航空機セグメントは、航空宇宙セグメントにおいて航空宇宙および防衛分野における燃料電池の市場シェアで最も高い割合を占めています。現在、最大20人乗りの旅客機に水素燃料電池が搭載されています。しかし、航空機メーカーは、より大型の商用航空機への適用可能性について実現可能性調査を積極的に実施しています。例えば、2021年1月、エアバス社は「ZEROe」プログラムを立ち上げました。これは、大型商用航空機の翼の下に装着される6つの8枚羽根ポッドで構成され、水素燃料電池によって推進されます。このシステムには、プロペラ、電気モーター、燃料電池、LH2(液体水素)タンク、冷却システム、および補助装置が含まれます。

さらに、2020年9月には、水素電気エンジンメーカーのZeroAviaが、燃料電池によって動力供給された世界初の商用飛行を完了しました。商用航空機における水素燃料電池の効率は最大60%に達し、標準的な燃焼エンジン(25%)と比較して大幅に優れています。2021年2月には、スロベニアのPipistrel Aircraftが、軽量水素燃料電池駆動の19人乗りハイブリッド航空機を発売し、通勤カテゴリセグメントに革命を起こす計画を発表しました。これらの要因は、予測期間中に商用航空機セグメントにおける燃料電池の需要を増大させると予想されます。燃料電池は、騒音と振動の低減、排出ガスのないクリーンな飛行、および燃料コストの削減という点で、航空会社にとって魅力的な選択肢となります。

* **ロータークラフト**

ロータークラフト分野では、市場で活動するベンダーによって燃料電池コンポーネントの継続的な開発が進められています。ヘリコプターやティルトローター機などのロータークラフトは、垂直離着陸能力とホバリング能力のために高い電力密度を必要とします。燃料電池は、バッテリーと比較して高いエネルギー密度を提供し、内燃エンジンと比較して静粛性と低振動性を持つため、長時間の監視、偵察、または特殊作戦を行うロータークラフトにとって理想的な動力源となり得ます。特に軍用ロータークラフトにおいては、ステルス性の向上や作戦時間の延長に貢献するため、その採用が加速する可能性があります。

**防衛**

* **軍用車両**

軍用車両セグメントは、防衛セグメントにおいて支配的な市場シェアを占めています。これには、地上車両、装甲車両、およびその他の軍事輸送手段が含まれます。燃料電池は、軍用車両に「サイレントウォッチ」能力を提供します。これは、エンジンを停止した状態で車両の電子システムやセンサーに電力を供給し、熱署名や騒音を最小限に抑えながら長時間の監視任務を可能にするものです。また、従来のディーゼルエンジンと比較して燃料効率が高く、排出ガスが少ないため、環境負荷の低減にも寄与します。燃料補給インフラの課題は残るものの、前方作戦基地や特殊部隊の車両において、その戦略的利点から採用が進むと予想されます。

* **軍用ドローン/UAV**

軍用ドローンは、監視やモニタリングなどの用途で非常に人気を集めている防衛産業の最先端システムです。輸入石油への依存度を低下させるために、燃料電池と軍用無人航空機の採用が増加することは、市場の主要なトレンドとして浮上すると予想されます。しかし、技術の進歩にもかかわらず、軽量UAVの開発は市場の課題です。典型的なUAVの電源と燃料は、車両重量の約35%~65%を占めるとされており、小型UAVでは約38%~40%に近い割合を占めています。

しかし、メーカーは市場の課題に対処するための戦略を立てています。例えば、2021年5月、韓国空軍はDoosan Mobility Innovation, Inc.と協力し、監視能力を強化するために水素駆動燃料電池ドローンを調達しました。燃料電池は、バッテリー駆動ドローンに比べて大幅に長い飛行時間を提供し、ガソリン駆動ドローンに比べて低騒音・低振動であるため、長距離偵察、境界警備、通信中継、および物資輸送などの任務において、その優位性を確立しています。これらの特性は、軍事作戦におけるドローンの有効性を劇的に向上させ、燃料電池搭載ドローンの需要をさらに押し上げるでしょう。

### 地域分析

航空宇宙および防衛分野における燃料電池の世界市場は、北米、ヨーロッパ、アジア太平洋、中南米、および中東・アフリカに区分されます。

#### 北米

北米は最も重要な市場シェアを保持しており、予測期間中に著しい成長が期待されています。これは、地域内の炭素排出量削減を目的とした政策の実施と、燃料電池の研究開発への資金配分に起因しています。米国は、燃料電池の主要市場として台頭しており、米国エネルギー省(DOE)からの実質的な支援を受け、革新において先駆的な取り組みを示しています。

Bloom Energyのようなベンダーは、米国において防衛、航空宇宙、データセンター、スポーツスタジアム、商業ビルなどの分野で燃料電池の設置を推進しています。北米の燃料電池市場は、様々な商業研究プロジェクトへの投資にとって極めて有利な環境です。米国陸軍および海軍は北米における燃料電池の主要ユーザーであり、特に無人システムや補助動力装置への採用が進んでいます。市場で活動するベンダーによってロータークラフト用燃料電池コンポーネントの継続的な開発も行われており、これらの要因が複合的に市場の成長に貢献しています。

#### ヨーロッパ

ヨーロッパも予測期間中に著しい成長が期待されています。欧州委員会が主要な欧州諸国で推進する燃料電池車両に関する目標とプロジェクトは、ヨーロッパにおける燃料電池システムの成長と展開を加速させています。Fuel Cells and Hydrogen Joint Undertaking (FCH JU) や Hydrogen Europe といった組織は、燃料電池プロジェクトの研究活動を実施し、その開発と展開に必要な支援を提供しています。

さらに、欧州政府は温室効果ガス(GHG)排出量を大幅に削減する計画を掲げています。そのため、いくつかの欧州諸国は、これらの目標を達成するために、燃料電池(主にPEMFC)のような革新的な技術の導入を指定しています。これは、予測期間中に燃料電池メーカーに大きな機会を創出すると予想されます。欧州の「グリーンディール」政策は、水素技術を経済回復と脱炭素化の中心に据えており、航空宇宙および防衛分野における燃料電池の採用を強力に後押ししています。

#### アジア太平洋

アジア太平洋地域では、商用航空機、ロータークラフト、軍用ドローン/UAV、軍用車両など、様々な防衛および航空宇宙用途における製品需要の増加によって市場が主に牽引されています。中国、インド、日本、韓国などの国々における防衛支出の増加、および航空旅客数の増加が、防衛および航空宇宙用途の成長を促進し、燃料電池の需要を創出すると予想されます。

中国は収益面でアジア太平洋市場をリードしました。ストックホルム国際平和研究所(SIPRI)によると、中国は2020年に世界の軍事支出の約13%を占めました。このように、軍事および防衛部門への支出増加は、軍用ドローン/UAVおよび軍用車両の需要を加速させており、燃料電池に大きな機会を創出すると予想されます。特に、中国やインドといった国々では、国内の航空宇宙産業の育成と防衛力の近代化が国家的優先事項となっており、燃料電池はそのための重要な技術と位置づけられています。

#### 中南米

中南米の新興経済国では、環境問題への関心の高まりから代替エネルギー源の必要性が増大しており、これが中南米の燃料電池市場の成長への道を開いています。政府と民間組織の両方が、中南米の数多くの産業セグメントにおける燃料電池の研究、開発、および導入に関与していることは、この地域での技術の開発と採用を示唆しています。この地域では、電力網が未発達な遠隔地が多く、燃料電池は分散型電源やバックアップ電源として、また輸送分野での脱炭素化ソリューションとして大きな可能性を秘めています。

#### 中東・アフリカ

中東およびアフリカ地域では、産油企業が化石燃料ベースのエネルギー源に関連する環境問題への懸念から、クリーンエネルギー源への注力をコンセプトとしています。さらに、多くのOPEC諸国は、コロナウイルスパンデミック後の原油需要の低下を緩和するために生産削減を実施しました。中東の多くの産油国は、COVID-19パンデミックによる原油需要の減少に対応して、クリーン燃料としての水素に転換しており、これが航空宇宙産業における燃料電池市場を推進すると予想されます。特に、サウジアラビアやアラブ首長国連邦(UAE)といった国々は、グリーン水素の生産と輸出において世界的なリーダーとなることを目指しており、この動きは国内での燃料電池技術の採用を加速させるでしょう。防衛分野においても、エネルギー安全保障の強化と運用コストの削減を目指し、燃料電池への関心が高まっています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の航空宇宙および防衛分野における燃料電池の市場規模分析

- 世界の航空宇宙および防衛分野における燃料電池の市場概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- 世界の航空宇宙および防衛分野における燃料電池の市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 米国

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 英国

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 中国

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- UAE

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- ブラジル

- 製品別

- 概要

- 製品別価値

- PEMFC

- 価値別

- SOFC

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 航空宇宙 {商用航空機、回転翼機}

- 価値別

- 防衛 {軍用ドローン/UAV、軍用車両}

- 価値別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 航空宇宙および防衛分野における燃料電池の市場シェア(プレーヤー別)

- M&A契約と提携分析

- 市場プレーヤー評価

- ハネウェル・インターナショナル・インク

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- オーストラリアン・フューエルセルズ・ピーティーワイ・リミテッド

- アドベント・テクノロジーズ

- インフィニティ・フューエルセル・アンド・ハイドロジェン・インク

- インテリジェント・エナジー・リミテッド

- カミンズ・インク

- ハイポイント・インク

- ITMパワー

- ループ・エナジー・インク

- エルリングクリンガーAG

- ジェンセル・リミテッド

- プラグ・パワー・インク

- ハネウェル・インターナショナル・インク

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空宇宙および防衛分野における燃料電池とは、これらの極めて特殊かつ要求の厳しい環境下で、化学エネルギーを電気エネルギーに直接変換し、電力供給を行う装置を指します。従来のバッテリーと比較して、燃料電池は燃料が供給され続ける限り発電を継続できる特性を持つため、高いエネルギー密度、優れた効率性、そして低排出ガスという利点から、長時間稼働、静音性、軽量化、さらには環境負荷の低減が求められる状況において、次世代の主要な電力ソリューションとして大きな期待が寄せられています。特に、宇宙空間での長期ミッションや、防衛における隠密行動の必要性といった、独自の課題を解決する鍵として注目されています。

この分野で利用される燃料電池にはいくつかの種類が存在します。最も広く研究され、応用が進んでいるのはプロトン交換膜型燃料電池(PEMFC)です。これは比較的低温で動作し、高い出力密度と迅速な起動特性を持つため、航空機、無人航空機(UAV)、そして軍用車両など、動的な電力需要がある用途に適しています。次に、アルカリ型燃料電池(AFC)は、アポロ計画などの初期の宇宙ミッションで実際に使用された実績があり、高い効率性と耐久性を有しますが、純粋な酸素と水素を必要とする点が特徴です。また、固体酸化物形燃料電池(SOFC)は、高温で動作することから、水素だけでなく天然ガスやメタンといった多様な燃料を利用できる利点があり、宇宙ステーションの定常電源や長距離航行する船舶、あるいは地上の防衛施設での利用が検討されています。さらに、直接メタノール燃料電池(DMFC)は、メタノール水溶液を直接燃料として使用できるため、燃料供給が容易であることから、携帯型電源や小型UAVへの応用が進められています。宇宙空間では、水を電気分解して水素と酸素を生成し、それを燃料電池で再結合させて電力を得る再生型燃料電池システムも重要視されており、これはエネルギー貯蔵システムとしての機能も兼ね備えています。

航空宇宙分野では、燃料電池は多岐にわたる用途でその価値を発揮しています。航空機においては、従来の補助動力装置(APU)の代替として、より静かでクリーンな電源としての開発が進められており、将来的には電動航空機の主動力源の一部となる可能性も秘めています。宇宙分野では、人工衛星、宇宙探査機、月面着陸機、火星探査ローバーなどの電源として、長期ミッションにおける信頼性の高い電力供給を担っています。特に、宇宙環境の過酷な温度変化や放射線に耐えうる設計が求められます。防衛分野においては、燃料電池の静音性と高いエネルギー密度が大きな利点となります。潜水艦の非大気依存推進(AIP)システムでは、燃料電池が静かで長時間の水中航行を可能にし、戦略的な優位性をもたらします。地上車両では、静粛な偵察活動や長時間の待機電力、さらには高出力のセンサーや通信機器への電力供給源として利用されています。また、兵士が携行するポータブル電源としても、軽量かつ高効率で、従来のバッテリーよりも長時間の稼働を実現するため、その導入が進められています。遠隔地の基地や前線基地における分散型電源としても、燃料電池は信頼性と運用コストの面で優れています。

燃料電池システムを航空宇宙および防衛分野で実用化するためには、関連する多くの技術の進歩が不可欠です。まず、燃料の貯蔵と供給技術が重要であり、水素燃料の場合、高圧ガス貯蔵、液体水素貯蔵、あるいは金属水素化物などを利用した固体貯蔵など、用途に応じた安全かつ効率的な貯蔵方法が開発されています。特に、航空宇宙用途では軽量化と体積効率が極めて重要です。次に、燃料電池の性能を最大限に引き出すためのパワーマネジメントシステムが必要となります。これは、燃料電池からの電力を安定化させ、必要な電圧と電流に変換し、負荷に供給する役割を担います。また、燃料電池は発電時に熱を発生するため、効率的な熱管理システムが不可欠であり、特に宇宙空間のような熱の放散が難しい環境では、高度な冷却技術が求められます。触媒や電解質膜、セパレーターなどの燃料電池を構成する材料技術の進化も、小型化、高出力化、長寿命化、そしてコスト削減に貢献しています。さらに、燃料電池単体では対応しきれないピーク電力需要に対応するため、バッテリーやスーパーキャパシタとのハイブリッドシステムが検討されており、これらを最適に制御する高度な制御アルゴリズムも重要な関連技術です。システムの信頼性を高めるための故障診断や予知保全技術、さらには人工知能(AI)や機械学習(ML)を活用した運用最適化も、今後さらに重要性を増していくでしょう。これらの技術が統合されることで、航空宇宙および防衛分野における燃料電池の実用化と普及が加速されると考えられます。