遺伝性検査市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 遺伝性検査市場の包括的分析レポート

### はじめに:市場概要と成長予測

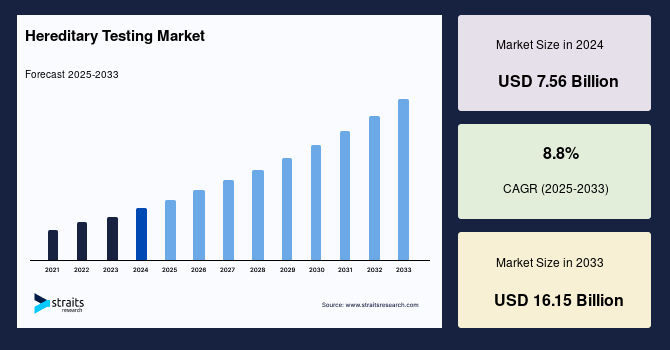

世界の**遺伝性検査**市場は、2024年に75.6億米ドルの規模に達し、2025年には82.3億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)8.8%で着実に拡大し、2033年には161.5億米ドルに達すると見込まれています。この市場成長を特に牽引しているのは、DNA検査キットの販売と需要の著しい増加です。

**遺伝性検査**とは、個人のゲノムを解析し、特定の遺伝性変異(バリアント)を探索する技術を指します。これらの遺伝性変異は、疾患のリスクに有害な影響を与える可能性もあれば、有益な影響をもたらす可能性、あるいは中立的(影響なし)または不明瞭な影響をもたらす可能性もあります。**遺伝性検査**は、遺伝性疾患の疑いを確定または排除するために利用されるだけでなく、個人が特定の遺伝性疾患を発症するリスク、またはその疾患を子孫に伝えるリスクを評価するためにも用いられます。

一部の癌は、遺伝的変異が直接の原因でなくても、家族内で「家系に伝わる」ように見えることがあります。しかし、特定の癌の種類、関連する非癌性疾患の存在、そして癌が発症する年齢パターンなど、家族内で観察される特定の傾向は、癌に対する遺伝的素因が存在することを示唆する場合があります。現在、多くの既知の遺伝性疾患に関連する遺伝子が特定されており、これらの遺伝子における有害な変異の有無を調べることで、その疾患が遺伝性症候群に起因するかどうかを評価することが可能となっています。また、家族の一員に有害な変異が確認されている場合、まだ癌を発症していない他の家族メンバーが同じ変異を受け継いでいるかどうかを確認するためにも**遺伝性検査**が実施されます。

新生児スクリーニングに対する安定した需要は、DNA検査キットの売上増加に大きく貢献しています。市場競争を維持し、高まる需要に応えるため、主要企業は先進的な検査法の開発に着手しています。米国では、Ariosa Diagnostics、Sequenom、Natera、そしてVerinata Health(Illuminaが買収)といった主要企業が、非侵襲的出生前検査(NIPT)プラットフォームを提供しています。これらの革新的なプラットフォームは、シーケンシング技術、PCR、および独自のアルゴリズムを駆使して、母体血中の無細胞胎児DNA(cffDNA)を分析し、ダウン症候群、エドワーズ症候群、パタウ症候群などの染色体異数性を検出します。Ravgen、Cellular Research、TrovaGeneなどの他の企業も、染色体異数性検出のためのNIPTを開発しており、これが市場成長をさらに推進しています。

### 市場を牽引する要因

**遺伝性検査**市場の成長は、複数の強力な要因によって推進されています。

第一に、**DNA検査キットの需要と売上の継続的な増加**は、市場拡大の主要な原動力です。これには、新生児スクリーニングに対する安定した需要が大きく寄与しており、早期診断の重要性への認識が高まっています。

第二に、**ゲノムシーケンシングコストの大幅な削減**が市場のアクセス性を劇的に向上させています。国立ヒトゲノム研究所(NHGRI)の報告によると、ゲノムシーケンシングのコストは過去20年間で劇的に低下し、2001年には1ゲノムあたり9,526万3,072米ドルであったものが、2019年にはわずか942米ドルにまで減少しました。このコスト削減により、癌、神経疾患の遺伝的変異、心臓疾患、嚢胞性線維症など、様々な疾患の早期診断と治療のための遺伝子シーケンシングの採用が大幅に増加しました。

第三に、米国国立衛生研究所(NIH)が開発した**遺伝子検査登録(GTR)**のような取り組みが、遺伝子検査に関する情報へのアクセスを向上させ、市場成長を後押ししています。GTRは、世界中で実施されている遺伝子検査に関する包括的な情報を一元化するために立ち上げられたオンラインリソースです。このイニシアチブは、薬理遺伝子検査や生殖細胞系変異に関する遺伝子情報へのアクセスを増やし、臨床疾患の予防における**遺伝性検査**の重要性に対する理解を深めることに貢献しています。

第四に、**非侵襲的出生前検査(NIPT)の技術進歩と普及**が市場成長の重要な要因となっています。母体血中に循環するcffDNAを用いたNIPTは、ダウン症候群のような一般的な胎児のトリソミー、胎児のRh D型、および性染色体異常を検出するのに役立ちます。次世代シーケンシング(NGS)対応の臨床アプリケーションは、過去2年間で著しい普及を見せています。羊水穿刺や絨毛膜絨毛生検といった侵襲的処置の使用は近年減少傾向にあり、その代わりに、胎児に遺伝的欠陥がある可能性が高いすべての女性に対し、主要な治療センターで非侵襲的処置が日常的に提供されるようになっています。NIPTは、現在の妊娠初期スクリーニングよりも正確である可能性があり、偽陽性結果を減らすことで、実施される侵襲的羊水穿刺の数を削減しています。

最後に、**検査結果に基づく情報に基づいた意思決定**が、**遺伝性検査**の採用率を促進しています。人々が自身の遺伝子情報を活用して、健康管理や家族計画においてより賢明な選択を行うことができるようになることで、市場の需要はさらに拡大しています。

### 市場の抑制要因

**遺伝性検査**市場は著しい成長を見せていますが、いくつかの重要な抑制要因も存在します。

最も顕著なのは、**体外受精(IVF)や着床前遺伝子診断(PGD)に関する倫理的問題**です。PGDは、一部の人々や文化において、不自然な生命創造と見なされ、人間の胚の破壊を伴うため、道徳的に受け入れがたいとされています。また、非医療的な背景での性別選択を目的としたこれらの検査の適用は、いくつかの国で禁止されており、これがアプリケーションの需要と市場成長を抑制する要因となっています。

次に、**高額な導入および調達コスト**が、特に発展途上国における市場成長の大きな足かせとなっています。最先端の遺伝子検査技術や機器の導入には多大な初期投資が必要であり、多くの医療機関にとって負担となっています。

さらに、**保険適用枠組みの不足**とこれらの検査へのアクセス可能性の低さも、成長を妨げる要因です。多くの地域では、**遺伝性検査**に対する適切な保険償還ポリシーが確立されておらず、患者が自己負担で高額な検査費用を支払う必要があるため、検査の普及が制限されています。加えて、保険会社による遺伝子検査の誤請求、過剰請求、およびそれに続く過払いといった問題も、保険制度の持続可能性と市場の信頼性に悪影響を及ぼし、市場成長をさらに阻害する可能性があります。

これらの倫理的、経済的、および制度的な課題は、**遺伝性検査**の幅広い普及とアクセシビリティを確保する上で克服すべき重要な障壁となっています。

### 市場機会

**遺伝性検査**市場には、将来の成長を促進する数多くの魅力的な機会が存在します。

最も重要な機会の一つは、**非侵襲的手段による検出可能な疾患範囲の拡大に向けた継続的な研究開発**です。現在のNIPT技術は主に一般的な染色体異数性を対象としていますが、進行中の研究は、重複/微細欠失症候群やメンデル遺伝性疾患など、より広範な疾患の非侵襲的検出を可能にする道を切り開いています。この技術革新は、**遺伝性検査**の臨床的有用性を大幅に高め、市場の成長機会を創出するでしょう。

次に、**検査結果を活用した情報に基づいた意思決定の促進**は、採用率をさらに引き上げる重要な機会です。患者が自身の遺伝子情報を理解し、それに基づいて予防措置、治療選択、または家族計画に関して十分な情報に基づいた決定を下せるようになることで、**遺伝性検査**の価値は高まり、その需要は自然と増加します。

また、特にアジア太平洋地域のような地域には、**未開拓の市場機会**が豊富に存在します。これらの地域では、大規模な顧客基盤と遺伝性疾患に対する意識の高まりが相まって、国際的な企業が**遺伝性検査**製品の提供を拡大する絶好の機会となっています。

さらに、**企業間の提携と協力の活発化**も、市場機会を創出しています。他のヘルスケア分野の企業が遺伝子検査市場に参入していることは、これらの検査の重要性が高まっていることを示しています。結果として、企業は主要な技術開発者と相互に有益なパートナーシップを確立し、検査ポートフォリオを進化させています。例えば、2018年10月には、再生医療企業であるStemCyteがFulgent Geneticsと提携し、遺伝子検査サービスを提供開始しました。この提携により、StemCyteはBeacon Expanded Carrier ScreeningとNewborn Genetic Analysisを提供するようになりました。また、2017年10月には、希少疾患の遺伝子診断を提供するドイツのCENTOGENE AGがQIAGENと提携し、希少遺伝性疾患向けの完全な「Sample to Insight」研究および臨床検査ソリューションを顧客に提供しました。このような提携は、臨床およびゲノムデータベースを統合することで、遺伝性疾患の評価をさらに支援しています。

これらの機会を捉えることで、**遺伝性検査**市場は今後数年間で持続的な成長を遂げることが期待されます。

### セグメント分析

世界の**遺伝性検査**市場は、主に**遺伝性癌検査**と**遺伝性非癌検査**の二つの主要なセグメントに分類されます。

#### 遺伝性非癌検査セグメント

このセグメントは、世界の市場において**最も優位な地位**を占めており、予測期間中に年平均成長率(CAGR)9.02%で成長すると予測されています。このセグメントの成長を牽引しているのは、政府機関や規制当局が患者およびヘルスケアシステムへの遺伝子検査の普及を積極的に支援していることです。

**遺伝性非癌検査**セグメントはさらに以下のサブセグメントに細分化されます。

* **遺伝子検査(広範な遺伝性疾患に対応)**

* **着床前遺伝子診断(PGD)および着床前遺伝子スクリーニング(PGS)**:体外受精(IVF)プロセスにおいて、胚が子宮に移植される前に遺伝的異常をスクリーニングする検査。

* **新生児遺伝子スクリーニング**:出生直後の乳児を対象に、早期発見と介入が可能な遺伝性疾患を特定するための検査。

* **非侵襲的出生前検査(NIPT)およびキャリアスクリーニング検査**:妊娠中の女性を対象に胎児の遺伝的異常を非侵襲的に検出するNIPTと、将来の子供に遺伝性疾患を伝えるリスクを評価するためのキャリアスクリーニング。

前述の通り、このセグメントにおける企業の提携は活発です。例えば、2018年10月には再生医療企業であるStemCyteがFulgent Geneticsと提携し、Beacon Expanded Carrier ScreeningとNewborn Genetic Analysisを提供開始しました。これは、他のヘルスケア分野の企業が遺伝子検査市場に参入し、検査ポートフォリオを強化するために戦略的パートナーシップを構築していることを示しています。同様に、2017年10月には、希少疾患の遺伝子診断を専門とするドイツのCENTOGENE AGがQIAGENと協力し、希少遺伝性疾患の研究および臨床検査のための包括的なソリューションを提供しました。これらの提携は、臨床およびゲノムデータベースの統合を通じて、遺伝性疾患の評価能力を向上させています。

#### 遺伝性癌検査セグメント

一般的な癌の10%~20%は遺伝が要因であるとされています。CLIA(Clinical Laboratory Improvement Amendments)認定を受けた多くの検査機関では、血液、唾液、または腫瘍組織サンプルを用いて、個人が癌を引き起こす可能性のある遺伝性変異遺伝子を保有しているかどうかを判断する検査を実施しています。既に癌と診断された個人に対する遺伝子検査は、その癌が遺伝性変異に起因するものであったかどうかを特定するのに役立ちます。

最も一般的な遺伝性癌の形態には、乳癌、卵巣癌、前立腺癌、大腸癌が含まれます。これらの癌に対する遺伝子検査は、量と収益の両面で大きなシェアを占めています。このセグメントの優位性に貢献する重要な要因としては、遺伝性の高さ、製品の高い浸透率、および疾患有病率の増加が挙げられます。

**遺伝性癌検査**セグメントはさらに以下の検査タイプに細分化されます。

* 肺癌

* 乳癌

* 大腸癌

* 子宮頸癌

* 卵巣癌

* メラノーマ(悪性黒色腫)

* 前立腺癌

* 胃癌

* 肉腫

* 子宮癌

* 膵臓癌

* その他

このセグメントは、遺伝性素因を持つ癌患者の特定と、それに基づく個別化された予防および治療戦略の策定において不可欠な役割を果たしており、今後も安定した需要が見込まれます。

### 地域別分析

**遺伝性検査**の世界市場は、地域によって異なる成長パターンと市場特性を示しています。

#### ヨーロッパ

ヨーロッパは、世界の**遺伝性検査**市場において**最大のシェア**を占める地域であり、予測期間中に年平均成長率(CAGR)8.2%で成長すると推定されています。この優位性は、欧州諸国における遺伝子検査へのアクセスを改善するために、公的機関および民間団体によって開始されたいくつかの支援プログラムやプロジェクトの存在に起因しています。例えば、欧州委員会から資金提供を受けているEuroGentest2プロジェクトは、遺伝子検査プロセスを合理化し、遺伝子サービスの質を向上させることを目指しています。また、欧州評議会は、遺伝子検査の適用によって生じる倫理的・法的問題に焦点を当て、それらへのアクセスに関する基本的な人権を保護しています。ヨーロッパ全体で安全かつ正確な遺伝子検査を促進する公的機関プロジェクトの存在は、**遺伝性検査**の需要を押し上げると期待されます。さらに、**遺伝性検査**ソリューションを提供する多くの主要企業の存在も、ヨーロッパが市場をリードする要因となっています。これらの主要ベンダーは、ヨーロッパにおける**遺伝性検査**の採用を改善するための成長イニシアチブを積極的に実施しており、市場収益を補完しています。

#### 北米

北米は、予測期間中に年平均成長率(CAGR)8.9%で成長すると推定されており、市場収益において**かなりのシェア**を占めています。これは、主要ベンダーによる**遺伝性検査**ソリューションの継続的な開発に起因しています。この地域は、先進的な医療インフラ、研究開発への大規模な投資、そして遺伝子検査技術に対する高い受容度によって特徴づけられます。

#### アジア太平洋地域

アジア太平洋地域の**遺伝性検査**市場は、高い成長が期待されています。この成長は、出生率の上昇、遺伝性疾患の有病率、医療システムの拡大、および新生児および出生前スクリーニングの利点に対する一般市民の意識向上といった要因によって推進されています。この地域のいくつかの発展途上国における高い出生率は、乳児における先天性異常や遺伝性疾患の増加につながっています。ESCAPオンライン統計データベースによると、2018年のアジア太平洋地域の粗出生率(人口1,000人あたりの出生数)は16.0でした。これらの要因は、アジア全体で新生児および出生前**遺伝性検査**に対する累積的な需要を生み出し、市場成長を促進すると予想されます。さらに、大規模な顧客基盤と未開拓の市場機会を背景に、いくつかの国際的な大手企業がこの地域での**遺伝性検査**製品の提供を拡大しています。

#### ラテンアメリカ

ラテンアメリカ市場は、予測期間中に**有利な速度**で発展すると予測されています。ラテンアメリカは、世界で最も遺伝的に混じり合った人口を持つ地域であり、その遺伝的祖先の組み合わせは、いくつかの遺伝性疾患のゲノム決定要因に大きな影響を与えています。これらの疾患の中で、乳癌はラテンアメリカで最も一般的な悪性腫瘍であり、癌関連死亡の主要な原因となっています。これに対抗するため、協力者と癌専門医のネットワークが結集し、HBOC(遺伝性乳癌卵巣癌症候群)に関するラテンアメリカコンソーシアム(LACAM)を設立しました。この研究は、ラテンアメリカにおける乳癌の遺伝的感受性の調査を伴い、主に遺伝性の症例に焦点を当てています。コロンビア、グアテマラ、アルゼンチン、ペルー、メキシコの研究者が集結し、遺伝性乳癌の症例を研究しています。LACAM研究の結果は、遺伝性乳癌の分子疫学に関する詳細な科学的証拠を提供することができ、この疾患に罹患しているラテンアメリカの人々のための介入戦略、予防、およびリスク管理を改善するのに役立つと期待されます。この地域における複数の流通業者の存在は、遺伝性疾患の遺伝子スクリーニングへのアクセスを増加させています。

#### 中東およびアフリカ

中東およびアフリカ地域では、流通業者や技術パートナーを通じて**遺伝性検査**ソリューションの入手可能性が増加していることが、市場成長を後押しすると予想されます。この地域では、医療インフラの改善と遺伝子検査の重要性に対する意識の向上が、今後の市場拡大を支えるでしょう。

### 結論

**遺伝性検査**市場は、DNA検査キットの需要増加、ゲノムシーケンシングコストの低下、NIPTのような非侵襲的技術の進歩、そして情報に基づいた意思決定の普及といった強力な要因に支えられ、今後も堅調な成長が予測されます。倫理的懸念、高コスト、保険適用枠組みの不足といった課題は存在するものの、継続的な研究開発、戦略的パートナーシップ、そして未開拓市場への拡大が、市場に新たな機会をもたらすでしょう。特に、遺伝性非癌検査セグメントが市場を牽引し、遺伝性癌検査も重要な役割を果たし続けます。地域別に見ると、ヨーロッパが最大のシェアを維持しつつ、北米、アジア太平洋、ラテンアメリカ、中東・アフリカもそれぞれ独自の成長要因をもって市場拡大に貢献していくと見られています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 遺伝性検査の世界市場規模分析

- 遺伝性検査の世界市場概要

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- 遺伝性検査の世界市場概要

- 北米市場分析

- はじめに

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 米国

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 英国

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 中国

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- アラブ首長国連邦

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- はじめに

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- ブラジル

- 疾患タイプ別

- はじめに

- 疾患タイプ別金額

- 遺伝性癌検査

- 金額別

- 遺伝性非癌検査

- 金額別

- 疾患タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- プレイヤー別遺伝性検査市場シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Myriad Genetics Inc.

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Illumina Inc.

- Natera Inc.

- Invitae Corporation

- Laboratory Corporation of America Holdings

- Quest Diagnostics Incorporated

- F. Hoffmann-La Roche Ltd.

- COOPERSURGICAL INC.

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc.

- SOPHiA GENETICS

- Fulgent Genetics

- Twist Bioscience

- MedGenome

- CENTOGENE N.V.

- Myriad Genetics Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

遺伝性検査とは、個人の遺伝情報、すなわちデオキシリボ核酸(DNA)やリボ核酸(RNA)、染色体、タンパク質、あるいは代謝産物を解析し、遺伝性の病気や体質、薬剤への反応性などに関する情報を得るための検査を指します。この検査は、血液、唾液、尿、組織などの生体サンプルを用いて行われ、遺伝子の変異や異常を特定することで、診断、予後予測、治療方針の決定、あるいは将来の発症リスク評価に役立てられます。

遺伝性検査には様々な種類がございます。例えば、すでに症状が現れている方に対して、その原因が遺伝子にあるかどうかを特定する「診断的検査」があります。また、特定の遺伝性疾患の原因遺伝子を持っていても、発症はしていないが次世代に遺伝子を伝える可能性がある「保因者」であるかどうかを調べる「保因者検査」も広く行われています。妊娠中に胎児の遺伝学的状態を評価する「出生前検査」には、非侵襲的出生前遺伝学的検査(NIPT)のようなスクリーニング検査と、羊水検査や絨毛検査といった確定診断のための検査があり、さらに体外受精の際に受精卵の段階で遺伝子異常を調べる「着床前診断」も存在します。新生児を対象に、早期発見と治療介入によって重篤な症状を回避するための「新生児スクリーニング」も重要な検査の一つです。

さらに、まだ症状は出ていないものの、将来的に特定の遺伝性疾患を発症するリスクを評価する「予測的検査」や、特定の薬剤に対する個人の反応性や副作用のリスクを遺伝情報に基づいて予測する「薬理遺伝学的検査」も注目されています。これらの検査は、個々の患者さんにとって最適な治療法を選択するパーソナライズド・メディシンの実現に貢献します。いずれの検査においても、結果の解釈や意味を理解し、適切な意思決定を行うために、「遺伝カウンセリング」が不可欠とされています。

遺伝性検査の主な用途は、遺伝性疾患の確定診断、発症リスクの評価、疾患の早期発見、最適な治療法の選択、そして家族計画の支援など多岐にわたります。例えば、難病の診断が困難なケースにおいて、遺伝子解析によって確定診断が得られれば、それまで不明であった病態が明らかになり、適切な治療や支援へと繋がる可能性が高まります。また、遺伝性のがんのリスクが高い家系では、遺伝子検査によってリスクを評価し、定期的なスクリーニングや予防的処置を検討することで、発症を未然に防いだり、早期に発見して治療を開始したりすることが可能になります。

これらの遺伝性検査を可能にする技術も日々進化しています。特定の遺伝子の一部分を詳細に解析する「サンガーシーケンシング」は古典的な手法ですが、現在では一度に大量のDNA配列を高速で読み取る「次世代シーケンシング(NGS)」が主流となっています。NGS技術を用いることで、複数の遺伝子を同時に解析する「遺伝子パネル検査」や、タンパク質をコードする領域全体を解析する「全エクソームシーケンシング」、さらには個人の全ゲノム情報を解析する「全ゲノムシーケンシング」が可能となりました。その他にも、染色体の数や構造異常を検出する「マイクロアレイ解析」や「FISH法(蛍光in situハイブリダイゼーション)」、特定のDNA断片を増幅させる「PCR法」など、目的に応じて多様な技術が用いられています。

遺伝性検査は、個人の健康と医療に大きな恩恵をもたらす一方で、倫理的、法的、社会的な課題も提起します。検査を受けるかどうかの意思決定は、十分な情報提供と理解に基づいたインフォームド・コンセントが大前提となります。また、検査結果のプライバシー保護、遺伝情報に基づく差別への懸念、そして予測されるリスクに対する心理的・社会的な影響への配慮も極めて重要です。そのため、医療従事者は、検査の実施から結果の開示、そしてその後のフォローアップに至るまで、患者さんの利益を最優先し、慎重かつ専門的な対応が求められます。