車両電動化市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**車両電動化市場に関する詳細な市場調査レポートの要約**

**1. 市場概要**

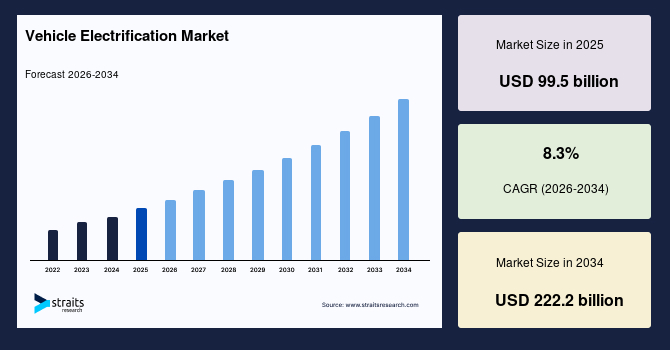

世界の車両電動化市場は、2025年には995億米ドル規模と推定されており、2034年までに2,222億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.3%と見込まれており、自動車の電気アーキテクチャにおける継続的な革新、進化する規制環境、そして乗用車および商用車の両方におけるエネルギー効率の高いシステムの採用増加が、この力強い成長を牽引しています。特に、世界的に厳格化する排出ガス規制と、電気自動車(EV)、中でもゼロエミッションの恩恵をもたらすバッテリー式電気自動車(BEV)の導入を促進する政府のインセンティブが、市場拡大の主要な原動力となっています。さらに、バッテリー技術、電動パワートレイン、および車両性能の継続的な進歩が、電動化車両の魅力と能力を向上させ、市場成長を後押ししています。

地域別に見ると、アジア太平洋地域が車両電動化市場において最も支配的であり、かつ最も急速に成長している地域です。2025年時点では世界市場シェアの38.5%を占めると予測されており、中国とインドの主要自動車市場がそのリーダーシップを支えています。これらの国々では、強力な政府の義務化、充実した製造インフラ、そして消費者の受容度の上昇が成長に寄与しています。中国だけでも世界のBEV登録台数の60%以上を占めており、インドや他の東南アジア諸国も、ターゲットを絞った政策イニシアティブに支えられ、顕著な成長率を示しています。北米と欧州といった他の地域も、確立された自動車産業、充電インフラの展開拡大、持続可能な交通手段に対する消費者の関心の高まりにより、着実な成長を維持しています。特に米国は、インフレ抑制法に基づく連邦政府のインセンティブや、テスラ、フォード、ゼネラルモーターズなどの主要自動車メーカーによる投資の恩恵を受けています。

**2. 市場の推進要因**

車両電動化市場の成長を支える主要な推進要因は多岐にわたりますが、特に以下の点が挙げられます。

* **厳格化する排出ガス規制と政府のインセンティブ:**

気候変動対策と大気汚染削減のため、世界の各国政府は車両排出ガス基準をますます厳格化しています。2025年までに80カ国以上が強化された車両排出ガス規制を導入しており、これにはEUのユーロ6およびユーロ7基準、中国の国家VI基準、そして自動車メーカーに排出ガスの段階的な削減を義務付ける野心的なCO2フリート平均目標が含まれます。これらの政策は、自動車メーカーに電動化の加速と内燃機関(ICE)車の段階的廃止を強制しています。例えば、EUは2035年までにゼロエミッション車販売を100%にする目標を掲げており、メーカーはフリート排出量目標達成のため、BEV生産を大幅に拡大する必要があります。規制機関はまた、排出ガス削減技術の研究開発に資金を提供し、業界のゼロエミッション車への移行をさらに推進しています。各国の政府は、税制優遇、購入補助金、非課税措置、インフラ投資など、様々なインセンティブを通じてEVの普及を積極的に後押ししており、これが消費者のEV購入意欲を刺激しています。

* **バッテリー技術の画期的な進歩:**

バッテリー技術の革新は、市場成長の中心的な要素であり続けています。高エネルギー密度、高速充電、安全性向上へのニーズに牽引され、バッテリー化学におけるイノベーションが進んでいます。全固体電池、リチウム硫黄電池、ナトリウムイオン電池などの次世代化学が開発されており、これらは大幅な充電時間の短縮(10分未満)、長寿命化、そしてコバルトのような希少材料への依存度を低減することでコスト削減を約束します。特に全固体電池は、液体電解質を固体材料に置き換えることで安全性を高め、充電速度と寿命を飛躍的に向上させ、商用化が間近に迫っています。例えば、全固体電池は10分未満の充電時間と最大30年の寿命を実現する可能性があり、EVの利便性と耐久性を根本的に変革する可能性があります。ナトリウムイオン電池は、希少で高価なリチウムの代わりに豊富に存在するナトリウムを使用することで、バッテリーコストを20~30%削減できる可能性を秘めています。さらに、バッテリー管理システム(BMS)と熱管理の強化により、サイクル寿命が改善され、過熱が防止されることで、最大800Vの高電圧バッテリーパックが安全性を損なうことなく急速充電を可能にしています。自動車メーカーは、これらの技術を市場に投入し、EVをより手頃で便利なものにするために、研究開発に多額の投資を行っており、消費者の懸念に直接的に対応しています。

* **充電インフラの急速な拡大:**

公共充電インフラは世界中で急速に拡大しており、EV普及の主要な障壁の一つである航続距離不安に直接的に対処しています。30分未満、場合によっては10分という速さでフル充電が可能な超急速充電器の数は大幅に増加しています。欧州だけでも、超急速充電器は2024年に50%増加し、現在では公共充電ポイント全体の約10%を占めるまでになっています。充電速度は、グリッド接続の改善とDC急速充電技術の進歩により向上しています。ヒョンデIONIQ 5やポルシェタイカンなどの車両に見られる800ボルト充電アーキテクチャの採用は、より高い電力伝送と高速充電サイクルを可能にします。さらに、テスラの北米充電標準(NACS)のような新しい標準化されたコネクタが他の自動車メーカーにも採用されることで、相互運用性が向上しています。世界中の政府や民間企業が、長距離移動をサポートする高速道路沿いの設置、都市部の急速充電器、職場での充電ソリューションなど、充電ネットワークの拡大に数十億ドルを投資しています。これらの投資は、EV所有を実用的で便利なものにするために不可欠であり、普及への道を円滑にしています。

* **バッテリーコストの低下と価格の同等性:**

過去10年間で90%以上も低下したバッテリーコストと、製造における規模の経済効果が相まって、EVの価格は従来のガソリン車に近づいています。この価格差の縮小は、より幅広い消費者層にとってのアクセシビリティを高め、EVの普及を加速させています。アナリストは、バッテリー生産と車両組立における継続的な革新とサプライチェーンの最適化により、多くのEVモデルが2020年代半ばまでに内燃機関車とのコストパリティを達成すると予想しています。その結果、価格に敏感な市場や初めてEVを購入する人々が市場成長に大きく貢献するようになり、電動化車両の自動車市場全体における地位が確固たるものになりつつあります。

**3. 市場の阻害要因**

市場の力強い成長にもかかわらず、車両電動化市場にはいくつかの阻害要因が存在します。

* **EVの運用コストの予測不可能性:**

EVの運用コスト削減は、電力料金の変動や、燃料税による歳入減を補うためのEV向け道路使用税導入の可能性など、政府の政策によって予測が難しくなっています。時間帯別電力料金制度により、ピーク時間帯の充電はオフピーク時よりも大幅に高価になる可能性があり、消費者の充電コストに変動が生じます。さらに、家庭での充電費用の変動や地域ごとの電力コストの違いが、EV所有の真のコスト削減額を計算する上での不確実性を生み出しています。この予測不可能性は、総所有コストに関する消費者の意思決定を複雑にし、普及のペースを鈍化させる可能性があります。

* **政策の不確実性と遅延:**

多くの政府がEV普及とICE車の段階的廃止に向けた野心的な目標を発表している一方で、一部の地域では政策の見直しや遅延に直面しています。例えば、欧州連合が2035年以降の内燃機関車の全面禁止を延期し、e-フューエルなどの代替燃料を支持する議論を行っていることは、自動車メーカーにとって長期的な投資戦略や製品ロードマップに関する不確実性を生み出しています。このような政策転換は、消費者の信頼を損ない、業界の勢いを鈍化させる可能性があり、市場成長を維持するためには、明確で安定した長期的な規制枠組みの重要性が強調されます。

* **消費者の懐疑心と懸念:**

改善が進んでいるにもかかわらず、EVバッテリーの寿命、経年劣化の可能性、そして交換費用に関して、消費者の間には依然として疑問が残っています。また、電力源がライフサイクル全体の排出ガスに与える大きな影響のため、環境上の利益に対する懐疑心も根強く残っています。化石燃料に大きく依存する電力供給源の地域では、EVによる純粋な環境上の利益はそれほど顕著ではなく、これが消費者の伝統的な車両からの乗り換え意欲を低下させる可能性があります。これらの障壁に対処するためには、バッテリー技術の進歩、リサイクル、そしてグリッドの脱炭素化に関する消費者の意識を高めることが不可欠です。

**4. 市場の機会**

車両電動化市場には、将来の成長を促す大きな機会が内在しています。

* **未開拓の新興市場:**

インド、東南アジア、ラテンアメリカ、アフリカなどの新興市場は、車両電動化にとって大きな未開拓の機会を提示しています。インドでは、EV普及率が約5.1%にとどまっているものの、2025年初頭の年間成長率は前年比約45%と急速に販売が伸びています。デリー、ベンガルール、ムンバイなどの都市は、より良いインフラとFAME-IIなどの政府インセンティブにより、導入をリードしています。タイ、インドネシア、ベトナムなどの国々が牽引する東南アジアでは、2024年にEV販売が約50%成長し、強力な現地生産、輸出(例:ベトナムのVinFast)、および政策推進に支えられています。ただし、価格差や充電インフラ整備の遅れなどの課題は残っています。これらの地域は、手頃な現地生産と拡大する中間層の需要に支えられ、急速に製造拠点へと進化しており、長期的な電動化市場の成長にとって肥沃な土壌を提供しています。

* **商用車の電動化:**

バス、トラック、配送バン、公共交通機関のフリートを含む商用車は、ほとんど未開拓のセグメントであり、莫大な成長の可能性を秘めています。これらのセクターでの電動化は、エネルギー効率の向上と燃料費の削減を通じて運用コストを低減し、同時に厳格な排出ガス規制を満たすのに役立ちます。例えば、インドの商用EV市場では、急速なフリート電動化が進んでおり、堅牢な電動ロジスティクスおよび公共交通ソリューションへの需要が高まっています。商用フリートをサポートするための充電インフラへの投資も、最小限のダウンタイムを確保するために加速しています。このセグメントの電動化は、都市が大気質目標を達成するのに役立つなど、環境に大きな利益をもたらし、乗用車以外の広範な市場拡大のための戦略的手段となります。バッテリー技術の進歩により、電動トラックが1回の充電で500マイル以上の航続距離を達成できるようになり、長距離輸送での実現可能性が高まっています。

**5. セグメント分析**

車両電動化市場は、地域、車種、バッテリー材料、最終用途などの観点から詳細に分析することができます。

* **地域別分析:**

* **アジア太平洋地域:** 2025年には世界市場シェアの約45%を占める、世界の車両電動化市場における最大の地域です。この地域は、強力な政府の義務化、現地の製造能力、そして電気自動車およびハイブリッド車の急速な導入の恩恵を受けています。中国のNEV(新エネルギー車)義務化、補助金、インフラ投資によって電動化市場が強力に支援されています。その他の主要な貢献国には、インド、日本、韓国、そして東南アジア諸国が含まれ、これらの国々が国内需要の増加、製造規模、および地域輸出に支えられた堅牢な市場エコシステムを形成しています。インドネシア、タイ、ベトナムなどの他の東南アジア諸国も、政府の協調的な政策とEV製造およびインフラへの投資により、急速な成長を示しています。

* **中国:** アジア太平洋地域における主要な市場牽引役であり、地域全体の電気自動車市場シェアの61%以上を占めています。中国は、2025年から2030年まで約17.2%のCAGRで成長すると推定される、地域で最も急速に成長している国です。この成長は、強力な政府政策、拡大する充電インフラ、BYDやCATLなどの企業による現地生産、そしてイノベーションを加速させる国内自動車メーカー間の激しい競争によって推進されています。

* **北米地域:** 2025年には世界の車両電動化市場シェアの約25%を占め、主に米国とカナダが成長を牽引しています。この地域は、強力な政府インセンティブ、充電インフラへの投資、そしてテスラ、フォード、ゼネラルモーターズなどの主要自動車メーカーからのコミットメントの恩恵を受けています。米国は現在、この地域のEV販売の大部分を占めており、カリフォルニア州が国内のEV登録台数のほぼ24%を占めています。

* **米国:** 市場における支配的なプレーヤーとして際立っており、2025年から2034年まで約13.6%のCAGRで成長すると予測されています。この成長は、超党派インフラ法に基づくインフラ資金提供、クリーンエネルギー政策、ゼロエミッション車に対する消費者の需要増加などの連邦政府のイニシアティブによって推進されています。市場シェアの変動があるものの、BEV市場シェアは2025年半ばには新車販売の約7.4%に達し、テスラのような主要メーカーが約43%の支配的なシェアを維持しています。次世代バッテリー技術への投資、モデルの多様化、充電インフラの改善が、今後も健全な市場成長を支え続けています。

* **欧州地域:** 2025年には世界の車両電動化市場の約23%を占めます。この地域の成長は、野心的な排出ガス規制、EV充電インフラへの多額の投資、そして持続可能なモビリティソリューションに対する消費者の嗜好の高まりによって推進されています。主要な貢献国には、ドイツ、フランス、英国、北欧諸国が含まれ、ドイツは強力な自動車製造基盤とバッテリー生産およびイノベーションにおけるリーダーシップにより、その中心的な存在となっています。欧州各国の政府は内燃機関車の段階的廃止に向けた大胆な目標を設定しており、この地域はEV政策と産業協力における協調的な取り組みで知られています。

* **ドイツ:** 車両電動化市場における支配的なプレーヤーであり、2030年まで約6%のCAGRが予測されています。フォルクスワーゲンとBMWがBEV市場を支配しており、フォルクスワーゲンID.7モデルがベストセラーの電気自動車となっています。2023年の電気自動車補助金プログラム終了などのいくつかの後退にもかかわらず、政府による新たなインセンティブと環境目標への約束に牽引され、需要は力強く回復しています。BEV販売は平均フリート排出量の大幅な削減に貢献し、規制支援と業界投資により堅調な成長を続ける軌道に乗っています。

* **ラテンアメリカ地域:** 車両電動化市場の約6%を占め、ブラジルとメキシコが地域リーダーです。この地域では、都市化の進行、EVを促進するための政府政策、そして市場アクセスを促進する貿易協定の強化に牽引され、電気自動車(EV)の導入が着実に進んでいます。市場はバッテリー式電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の間でほぼ均衡しており、ブラジルとメキシコはPHEVをわずかに好む傾向にあります。この地域のEVフリートは近年2倍以上に増加し、急速に拡大を続けており、インフラ開発と消費者の関心の高まりが勢いを加速させています。

* **ブラジル:** 8.3%のCAGRで一貫した成長を示しています。ブラジルのリーダーシップは、EV製造能力と充電インフラへの投資増加に支えられています。コロンビア、ウルグアイ、コスタリカなどの他の国々も顕著に貢献しており、ウルグアイとコスタリカはラテンアメリカで一人当たりのEV市場普及率が最も高い国の一部です。一部の小規模市場における経済的およびインフラ的課題にもかかわらず、ラテンアメリカは世界の車両電動化の状況において、主要な成長地域として急速に台頭しています。

* **中東・アフリカ(MEA)地域:** 市場シェアは小さいものの、台頭しつつある地域であり、UAEやサウジアラビアなどの湾岸協力会議(GCC)諸国による経済の多様化とEVインフラへの投資の取り組みに支えられています。南アフリカ、ケニア、エチオピアなどのサハラ以南アフリカ諸国は、製造能力の開発と持続可能なエネルギー利用に焦点を当てています。

* **サウジアラビア:** MEA地域での成長をリードしており、EVインフラと現地生産能力をターゲットとした強力な投資イニシアティブを推進していますが、現在の市場規模は他の地域と比較して控えめです。サウジアラビアは、野心的な政府の支援、都市部でのEV導入の拡大、製造投資、そして大規模なインフラ開発に牽引され、マイナーなEV市場から地域の電動化リーダーへと急速に移行しており、最も高い車両電動化市場の一つを予測しています。

* **車種別分析:**

* **バッテリー式電気自動車(BEV):** 2025年には、車両電動化市場全体における電気自動車市場シェアの約42.1%を占め、最大の市場シェアを保持しています。バッテリー技術の進歩、航続距離の延長、バッテリーコストの低下、そして世界的な強力な政府補助金と規制支援により、BEVは世界の状況を支配しています。このセグメントは、ゼロエミッション車に対する消費者の嗜好と、主要自動車メーカーからの多様なモデルの入手可能性の増加によって推進されています。

* **航続距離延長型電気自動車(EREV):** 18%のCAGRで最も急速な成長を遂げています。これらの車両は通常、38kWhのバッテリーを搭載し、約170kmの純粋な電気航続距離を提供し、一般的な運転距離の70%以上を電気モードのみでカバーします。EREVの大きな成長率は、特に充電インフラが発展途上にある市場において、航続距離不安のない電気走行に対する消費者の嗜好によって推進されています。さらに、高速充電と高出力を可能にする800V電気アーキテクチャがプレミアム電気自動車セグメントで急速に成長しており、性能と利便性の向上を促進しています。

* **乗用車:** 車両電動化市場における最大の最終用途セグメントです。個人の電動モビリティに対する需要の高まり、多様なモデルラインナップの入手可能性、そしてEV導入を奨励する強力な政府インセンティブにより、乗用電気自動車が支配的です。世界的に、乗用EVの販売は急速に増加し続けており、このセグメントが電気自動車全体の大部分を占めています。

* **商用車:** 総量では小さいものの、着実に成長しており、ラストマイル配送、公共交通機関、中・大型トラックにおけるフリート電動化によって推進されています。車両電動化における最も急速に成長している最終用途セグメントであり、2023年から2032年まで約25.7%のCAGRが予測されています。企業が運用コストを削減し、より厳格な排出ガス基準に準拠し、持続可能性の資格を向上させようとする中で、商用フリートの電動化は世界的に勢いを増しています。バッテリー技術の進歩により、電動トラックが1回の充電で500マイル以上の航続距離を達成できるようになり、長距離運用での実現可能性が高まっています。

* **バッテリー材料別分析:**

* **リチウムイオンバッテリー材料:** 2025年にはバッテリー材料市場の約62.5%を占める、車両電動化市場における支配的なセグメントです。ニッケル・マンガン・コバルト(NMC)およびリン酸鉄リチウム(LFP)を含むリチウムイオン化学は、その高エネルギー密度、サイクル安定性、および電気自動車(EV)における広範な採用によって推進されています。これらの材料は、現代のEVに必要な性能と安全基準を提供するために不可欠です。リチウムイオンバッテリー材料の優位性は、継続的な技術革新、生産規模の拡大、そして世界の輸送部門全体で電動化を促進する政府の義務化によって常に強化されています。

* **全固体電池技術:** 車両電動化のためのバッテリー材料で最も急速に成長しているセグメントであり、エネルギー密度、安全性、充電速度において大きな進歩を約束します。全固体電池は液体電解質を固体に置き換えることで、火災のリスクを大幅に低減し、より高い電圧と長寿命を可能にします。このセグメントは、自動車メーカーの投資と商業的発展が商業的実現可能性を達成すると予測されており、従来のリチウムイオン材料よりも速い成長が期待されています。この急速な成長は、世界的なEV需要の拡大、バッテリー容量の必要性の増加、そして全固体電池およびその他の先進的な化学を商業化するための積極的な研究開発努力によって支えられています。

**6. 競争環境**

2025年の車両電動化市場の競争環境は、主要な自動車メーカー(OEM)、バッテリーメーカー、自動車部品サプライヤーが混在し、電動モビリティへの加速するシフトを活用するために競い合っているのが特徴です。市場を支配する主要なプレーヤーには、テスラ、BYD、フォルクスワーゲングループ、CATL(Contemporary Amperex Technology Co. Limited)、パナソニック株式会社、ロバート・ボッシュGmbH、コンチネンタルAG、LGエナジーソリューション、ゼネラルモーターズ、トヨタ自動車株式会社が含まれます。これらの企業は、研究開発への多額の投資、EVモデルポートフォリオの拡大、戦略的パートナーシップ、およびバッテリー生産能力の拡大を通じて市場をリードしています。市場は競争が激しく、企業は800V電気アーキテクチャ、全固体電池、電動パワートレインの進歩などの革新にも焦点を当て、製品の差別化を図っています。

競争のダイナミクスは、継続的な製品投入、合併・買収、そして中国、欧州、北米、新興地域などの主要市場に対応するための現地化の取り組みによって形成されています。革新とコスト削減は依然として極めて重要であり、企業は世界の排出ガス削減とEV普及拡大に焦点を当てた政府政策を活用し、乗用車および商用車の両方の電動化セクターでリードを奪おうと競い合っています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の車両電動化市場規模分析

- 世界の車両電動化市場概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- 中南米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- バッテリー電気自動車

- 金額別

- 航続距離延長型電気自動車

- 金額別

- 材料別

- 概要

- 材料別金額

- リチウムイオンバッテリー

- 金額別

- 全固体電池技術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競合環境

- プレイヤー別車両電動化市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- テスラ

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BYD

- フォルクスワーゲングループ

- CATL (寧徳時代新能源科技股份有限公司)

- パナソニック株式会社

- ボッシュ

- シーメンス

- LGエナジーソリューション

- ゼネラルモーターズ (GM)

- トヨタ自動車株式会社

- 三菱電機株式会社

- ジョンソン・エレクトリック

- デルファイ・オートモーティブPLC

- ロバート・ボッシュGmbH

- デンソー

- コンチネンタルAG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

車両電動化とは、自動車をはじめとする様々な移動体に、従来のガソリンやディーゼルエンジンといった内燃機関のみならず、電気モーターを動力源の一部または全てとして活用する技術やその移行全般を指します。地球温暖化対策としての温室効果ガス排出量削減、大気汚染物質の抑制、そしてエネルギー安全保障の観点から化石燃料への依存度を低減する目的で、世界的に推進されている重要な取り組みでございます。電気モーターの特性である高い効率性や静粛性、そして即座に大きなトルクを発生させる能力は、車両の走行性能や快適性を向上させることに貢献いたします。

車両電動化にはいくつかの主要なタイプが存在し、それぞれ異なる特性と用途を持っております。まず、ハイブリッド電気自動車(HEV)は、ガソリンエンジンと電気モーターの両方を搭載し、走行状況に応じてこれらを効率的に使い分けることで燃費を向上させます。モーターのみでの走行も可能ですが、その距離は限定的であり、主にエンジンのアシストや発進・低速域での使用が中心となります。回生ブレーキによって減速時のエネルギーを電気に変換し、バッテリーに充電する仕組みも特徴でございます。

次に、プラグインハイブリッド電気自動車(PHEV)は、HEVの発展形として位置づけられます。HEVと同様にエンジンとモーターを併用しますが、より大容量のバッテリーを搭載し、外部からの充電が可能でございます。これにより、EV走行(電気モーターのみでの走行)可能な距離が大幅に延長され、日常的な移動の多くを排ガスゼロで賄うことが可能となります。長距離移動の際にはエンジンも利用できるため、充電インフラが未整備な地域でも安心して利用できる利点がございます。

さらに、バッテリー電気自動車(BEV)は、内燃機関を一切持たず、電気モーターのみを動力源とする車両でございます。走行中に一切の排ガスを排出しないゼロエミッション車であり、大容量のバッテリーに蓄えられた電力で走行します。静かでスムーズな加速が特徴であり、自宅や公共の充電ステーションで充電を行います。そして、燃料電池電気自動車(FCEV)は、水素を燃料とし、空気中の酸素と化学反応させることで発電し、その電力でモーターを駆動させる車両でございます。排出されるのは水のみであり、究極のクリーンエネルギー車として期待されています。水素ステーションでの短時間での燃料充填が可能である点も特徴の一つです。その他、マイルドハイブリッド電気自動車(MHEV)のように、小型モーターでエンジンを補助し、燃費を向上させる簡易的な電動化も普及しております。

これらの電動車両は、様々な用途で活用されております。一般の乗用車においては、燃費性能や環境性能、そして静粛性や滑らかな加速といった走行性能の向上が評価され、幅広い車種で電動化が進んでおります。また、バスやトラックといった商用車分野においても、特に都市内配送や路線バスなど、走行距離が比較的短く、定まったルートを走行する用途でBEVの導入が進んでおります。これにより、都市部の騒音や大気汚染の軽減に大きく貢献すると期待されております。

加えて、フォークリフトや建設機械、港湾荷役機械といった産業用特殊車両でも電動化が進展しており、作業現場の環境改善やエネルギーコスト削減に寄与しています。二輪車においても、電動スクーターや電動バイクが普及しつつあり、特に都市部での短距離移動手段として注目されています。長期的には、船舶や航空機といった分野でも電動化やハイブリッド化の研究開発が進められており、将来的な排出ガス削減への貢献が期待されています。

車両電動化を支える基盤技術も多岐にわたります。最も重要な要素の一つがバッテリー技術で、現在はリチウムイオン電池が主流でございます。より高いエネルギー密度、長寿命化、安全性向上、そしてコスト低減が継続的な研究開発の課題であり、全固体電池などの次世代バッテリー技術の実用化が待たれております。また、電気モーターの高効率化、小型軽量化、高出力化も不可欠な技術であり、高性能な永久磁石同期モーターなどが開発されております。

さらに、電力を効率的に変換・制御するパワーエレクトロニクス技術、具体的にはインバーターやコンバーターの性能向上も重要でございます。これらはバッテリーの直流電力をモーター駆動用の交流電力に変換したり、充電時の電圧を調整したりする役割を担います。充電インフラの整備も不可欠であり、急速充電器や普通充電器の普及、さらにはワイヤレス充電技術の開発も進んでおります。V2L(Vehicle to Load)やV2G(Vehicle to Grid)といった、車両のバッテリーを非常用電源や電力系統安定化に活用する技術も注目されております。

車両の軽量化技術も、電動化車両の航続距離延伸や電費向上に大きく貢献します。高張力鋼板やアルミニウム合金、炭素繊維強化プラスチック(CFRP)などの軽量素材の採用や、車体構造の最適化が進められています。バッテリー、モーター、インバーターといった主要部品の適切な温度を維持するための熱マネジメント技術も、安全性と性能を確保する上で非常に重要でございます。そして、これらの複雑なシステム全体を統合的に制御するエネルギーマネジメントシステムや、バッテリーの状態を最適に管理するバッテリーマネジメントシステム(BMS)といった高度な制御技術が、車両電動化の性能を最大限に引き出しております。将来的には、自動運転技術やコネクテッド技術との連携により、より効率的なエネルギー利用や充電計画の最適化が進むことでしょう。このように、車両電動化は単一の技術ではなく、多岐にわたる技術の融合によって実現され、持続可能な社会の実現に向けた重要な柱となっております。