バッテリーコーティング市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

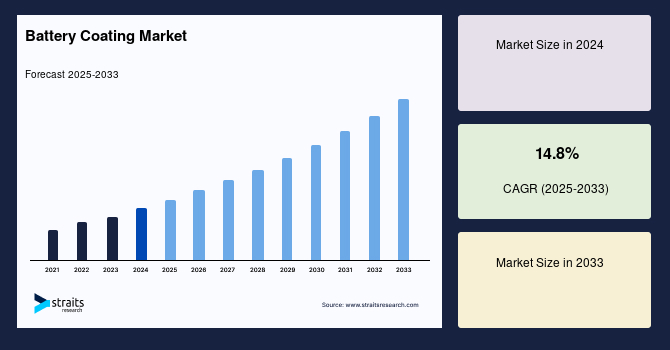

世界のバッテリーコーティング市場は、電気自動車(EV)、再生可能エネルギー貯蔵システム、および家電製品への需要が急増していることにより、力強い成長を遂げています。2024年には6億470万米ドルと評価されたこの市場は、2025年には7億1240万米ドルに達し、2033年には21億5080万米ドルへと拡大すると予測されており、予測期間(2025年〜2033年)において年平均成長率(CAGR)14.8%という顕著な成長率を示す見込みです。バッテリーコーティングは、電極、セパレーター、バッテリーパックに適用されることで、導電性と熱安定性を向上させ、バッテリーの性能、安全性、寿命を飛躍的に高める役割を果たします。

**市場概要と主要トレンド**

この市場の成長は、政府の奨励策や厳格な炭素排出規制に支えられた、より環境に優しい輸送手段への世界的な移行によって推進されています。また、リチウムイオンバッテリーの生産増加やEV販売の伸びも市場拡大の主要因です。市場の動向としては、グラフェンやポリマーコーティングの採用、および全固体バッテリー技術の進歩が注目されています。アジア太平洋地域は、その強力なバッテリー製造拠点により市場を支配しており、北米はEVの採用増加を背景に急速な成長を遂げています。高コストなコーティング技術といった課題は依然として存在しますが、持続可能な材料やリサイクル技術の革新が新たな機会を提供しています。主要企業間の戦略的買収や提携も、世界の持続可能性目標と連携しながら市場の拡大をさらに加速させています。

**市場を牽引する要因**

1. **電気自動車(EV)需要の急増:**

EV生産の急増は、世界のバッテリーコーティング市場の主要な牽引力です。バッテリーコーティングは、バッテリーの効率、安全性、耐久性を向上させる上で不可欠な役割を果たします。国際エネルギー機関(IEA)によると、世界のEV販売台数は2023年に1420万台に達し、2030年には3110万台に達すると予測されています。ポリフッ化ビニリデン(PVDF)やセラミックスなどのコーティングは、電極性能を向上させ、航続距離を延長し、熱暴走のリスクを軽減します。さらに、中国の2025年までにEV販売20%目標や米国の税額控除などの政府の奨励策が生産を後押ししています。アジア太平洋地域は、CATLなどの主要メーカーの存在により、ハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)の生産をリードしており、この市場は恩恵を受けています。厳格な炭素排出規制は排出量を削減し、先進的なバッテリーコーティングへの需要を増幅させており、EVが主要な成長ドライバーとしての地位を確立しています。

2. **グラフェンベースのバッテリーコーティングの採用:**

グラフェンベースのバッテリーコーティングの採用は、世界のバッテリーコーティング市場における極めて重要なトレンドです。グラフェンの優れた導電性、熱安定性、高エネルギー密度がこのトレンドを牽引しています。これらのコーティングはバッテリー寿命を延長し、安全性を高め、超高速充電を可能にするため、EV、ウェアラブルデバイス、および家電製品に理想的です。グラフェンの耐久性は数千回の充放電サイクルをサポートし、堅牢なエネルギー貯蔵への需要に応えています。このトレンドは、世界のウェアラブル市場とアジア太平洋地域における研究開発投資によって促進されており、中国と韓国が強力な製造エコシステムにより主導的な役割を果たしています。グラフェンコーティングは、劣化を軽減することで持続可能性目標と整合し、市場の成長を推進しています。

3. **リチウムイオンバッテリー生産の増加:**

リチウムイオンバッテリーはEVおよび電子機器産業の根幹であり、その生産増加はバッテリーコーティング市場を強力に牽引しています。これらのバッテリーは、サイクル寿命の延長、熱安定性の向上、および短絡リスクの軽減に寄与するコーティングから大きな恩恵を受けています。リチウムイオンバッテリーの70%が自動車分野で消費されており、コーティングの革新は極めて重要です。中国の2025年までのEV販売20%義務付けや米国のクリーンエネルギー税額控除などの政府のイニシアチブが需要を促進しています。パナソニック、テスラ、LG Chemなどの主要企業は、リチウムイオンバッテリーの信頼性と規制遵守をサポートするためにコーティング強化への投資を継続しており、このセグメントのリーダーシップをさらに確固たるものにしています。

**市場の抑制要因**

1. **先進コーティング技術の高コスト:**

原子層堆積(ALD)や化学気相成長(CVD)などの先進コーティング技術の高コストは、世界のバッテリーコーティング市場を著しく抑制する要因です。グラフェンやセラミックスなどの高性能コーティングを製造するために不可欠なこれらの方法は、多額の資本を必要とし、加工コストは1トンあたり500〜1,000ドルと推定されています。バッテリー製造能力がアジア太平洋地域のわずか20%に過ぎないラテンアメリカやアフリカなど、コストに敏感な地域では、その採用が制限されています。小規模メーカーは、生産費の15%を占める可能性のある研究開発費に直面しています。ALDによるセラミックコーティングの高コストは、予算を重視するEVメーカーの採用を妨げ、生産コストを15%増加させています。途上地域における不十分なインフラも規模拡大を制限しています。これらの要因は市場浸透を遅らせており、特にEV需要の増加に対応しようと努める新興市場において、費用対効果の高い革新と補助金を通じてアクセシビリティを向上させることが不可欠です。

**市場の機会**

1. **全固体バッテリーコーティングの進歩:**

全固体バッテリーコーティングの進歩は、バッテリーコーティング市場に大きな機会を提供します。これらのバッテリーは、EVおよび電子機器向けにより高いエネルギー密度と安全性を提供することが期待されています。固体電解質やセラミックセパレーターなどのコーティングは性能を向上させ、漏液リスクを低減します。EUの2025年バッテリーパスポートのような持続可能な調達を求める政府のイニシアチブは、環境に優しいコーティングを支援しています。これらの開発は世界の持続可能性目標と整合し、欧州と北米での採用を推進しています。全固体およびシリコン-グラフェン化学におけるコーティングの研究は引き続き加速しており、市場の大きな成長潜在力を生み出しています。

2. **持続可能な材料とリサイクル技術の革新:**

環境意識の高まりと厳格な規制により、持続可能な材料を使用したバッテリーコーティングへの需要が増加しています。低揮発性有機化合物(VOC)コーティングやリサイクル可能なバッテリー材料の開発は、新たな市場機会を創出します。EUのバッテリーパスポートのような取り組みは、バッテリーライフサイクル全体での透明性と持続可能性を促進し、環境に配慮したバッテリーコーティングの採用を加速させるでしょう。

3. **新興市場におけるアクセシビリティの向上:**

先進コーティング技術の高コストが一部の地域での採用を制限している一方で、費用対効果の高い革新や政府からの補助金は、新興市場におけるバッテリーコーティングのアクセシビリティを向上させる機会を提供します。これにより、これらの地域でのEVおよびバッテリー製造の成長を支援し、市場の全体的な拡大に貢献します。

**セグメント分析**

**地域別分析**

1. **アジア太平洋地域(2024年に37%以上の最大シェア):**

アジア太平洋地域は、中国、日本、韓国に強力なバッテリー製造拠点を擁し、世界のバッテリーコーティング市場を主導しています。中国は最大のEV市場であり、2023年には680万台を販売し、2025年までにEV販売20%を目標とする政策に支えられています。この地域は、バッテリー革新に100億人民元を投資した第14次五カ年計画(2021-2025年)の恩恵を受けています。CATL、BYD、Samsung SDI、LG Energy Solutionなどの主要バッテリーメーカーがこの地域で事業を展開し、大量生産に貢献しています。さらに、アジア太平洋地域はスマートフォンやノートPCなどの家電製品において世界のリーダーであり、これらの需要もバッテリーコーティングのアプリケーションを牽引しています。原材料の入手可能性、費用対効果の高い労働力、および研究開発の成長が、特にEVおよびリチウムイオンバッテリー生産において、アジア太平洋地域をこの市場で最も強力なプレーヤーにしています。

2. **北米地域(最速成長、CAGR 15%):**

北米はバッテリーコーティング市場で最速の成長を遂げている地域であり、15%のCAGRで成長すると予測されています。この成長は、EV採用の増加、グリッドスケール再生可能エネルギー貯蔵の需要、および政府の奨励策によって推進されています。米エネルギー省は2022年に6000万米ドルを割り当て、2025年まで先進バッテリー研究開発に充てています。テスラのギガファクトリー拡張とパナソニックとの協業はコーティング需要を増加させています。インフレ削減法は、クリーン車両生産を促進するための税額控除を提供しています。さらに、アジア太平洋からの輸入依存度を減らすための地域の取り組みと、世界の研究開発の20%に支えられた全固体バッテリー開発への注力は、急速な革新と商業化を確実にしています。強力な政府支援と民間投資が、北米をバッテリーコーティングの高成長市場として位置付けています。

3. **欧州地域(大きなシェア):**

欧州は、厳格な環境規制、EV販売の増加、および持続可能なバッテリー製造へのコミットメントにより、バッテリーコーティング市場で大きなシェアを占めています。EUの2025年バッテリーパスポートイニシアチブは、透明で環境に優しい調達を促進し、PVDFなどのコーティングへの需要を加速させています。欧州の再生可能エネルギーの採用、特に2022年には255 GWの風力発電容量を擁しており、効率的なエネルギー貯蔵システムへのニーズを高めています。ドイツとフランスが地域を牽引しており、欧州バッテリーアライアンスによる2025年の32億ユーロの資金提供に支えられています。堅牢なEVインフラと循環型経済政策と相まって、これらのイニシアチブは、自動車およびエネルギーセクター全体で高性能バッテリーコーティングへの着実な需要を確実にしています。

**アプリケーション別セグメント(コーティング対象領域)**

1. **電極コーティング(2024年に約38%を占める主要セグメント):**

電極コーティングセグメントは、世界のバッテリーコーティング市場をリードしており、2024年には約38%のシェアを占めています。これらのコーティングは、リチウムイオンバッテリー、特にEVや家電製品の導電性、熱安定性、および全体性能の向上に不可欠です。コーティングされたアノードとカソードは、バッテリーのサイクル寿命とエネルギー出力を改善します。このセグメントは、EV生産の急増と持続可能なバッテリーへの投資増加、および電極改善に焦点を当てた研究開発によって促進されています。アジア太平洋地域は、CATL、Samsung SDI、LG Energy Solutionなどの企業によって使用を主導しており、HEVおよびPHEVの地域での高生産がその要因です。Nanotech Energyが2024年に発売したグラフェンベースの電極を含む、先進材料とコーティング技術の革新もこのセグメントの成長を推進しています。

**材料タイプ別セグメント**

1. **ポリフッ化ビニリデン(PVDF)(2024年に40%以上の最大シェア):**

ポリフッ化ビニリデン(PVDF)は、材料タイプセグメントで最大のシェアを占めており、2024年には市場の40%以上を占めています。PVDFは、その高い耐薬品性、熱安定性、およびバッテリー部品への強力な接着性から好まれており、リチウムイオンバッテリーのセパレーターおよび電極コーティングに理想的です。EVやグリッド貯蔵システムにおけるバッテリーの長寿命化と耐火性を確保する上で、その役割は極めて重要です。EUの2025年バッテリー持続可能性規制などの厳格な環境基準により、この材料の使用は増加すると予想されます。Solvay、Arkema、Kureha Corporationなどの主要メーカーはPVDFの生産能力を拡大しています。PVDFの次世代バッテリー化学との互換性や全固体バッテリーでの使用も採用をさらに推進しており、耐久性のある高性能バッテリーコーティングの主要材料となっています。

**バッテリータイプ別セグメント**

1. **リチウムイオンバッテリー(2024年に47%の市場シェアを占める):**

リチウムイオンバッテリーセグメントは、バッテリータイプカテゴリで市場シェアの47%を占めており、EVおよび電子機器産業の根幹であり続けています。これらのバッテリーは、サイクル寿命の延長、熱安定性の向上、および短絡リスクの軽減に寄与するコーティングから大きな恩恵を受けています。リチウムイオンバッテリーの70%が自動車分野で消費されており、コーティングの革新は極めて重要です。中国の2025年までのEV販売20%義務付けや米国のクリーンエネルギー税額控除などの政府のイニシアチブが需要を促進しています。パナソニック、テスラ、LG Chemなどの主要企業は、リチウムイオンバッテリーの信頼性と規制遵守をサポートするためにコーティング強化への投資を継続しており、このセグメントのリーダーシップをさらに確固たるものにしています。

**技術別セグメント**

1. **原子層堆積(ALD)技術(2024年に主要シェア):**

原子層堆積(ALD)技術セグメントは、超薄型、均一、コンフォーマルなコーティングを生成する比類のない能力により、2024年現在、世界のバッテリーコーティング市場で主要なシェアを占めています。ALDは、電極とセパレーターのナノスケール表面エンジニアリングを可能にし、イオン伝導性、安定性、バッテリー効率の向上に不可欠です。精密な積層が性能の鍵となる全固体バッテリーの製造で広く使用されています。ALDはまた、欠陥を最小限に抑え、部品の寿命を延ばすことで、より安全なバッテリーアーキテクチャをサポートします。Forge Nano、Beneq、Picosunなどの企業がALDの進歩を牽引しています。小型化された電子機器と大容量EVバッテリーへの需要の増加がALDの市場拡大を促進すると予想されます。ALDとセラミックスやグラフェンなどの材料との統合により、次世代バッテリープラットフォーム全体での応用がさらに拡大しています。

**競争環境と主要プレーヤー**

バッテリーコーティング市場の主要プレーヤーは、バッテリーの安全性と効率を向上させるために、グラフェンやセラミックスなどの高性能コーティングを開発する研究開発を優先しています。EVメーカーとの戦略的買収や提携が市場拡大を推進しています。企業は、環境規制を満たすために、持続可能で低VOC(揮発性有機化合物)のコーティングに注力しています。アジア太平洋地域に拠点を置く企業はコスト優位性を活用する一方で、北米および欧州のプレーヤーは革新と規制遵守を重視し、高成長のEVおよび電子機器市場をターゲットにしています。

**アルケマ(Arkema SA)** は、2024年に12%の市場シェアを占めており、リチウムイオンバッテリー用PVDFバッテリーコーティングのリーダーシップによって市場を牽引しています。同社は、持続可能で高性能なEVおよび電子機器コーティングに焦点を当てた研究開発に多額の投資を行っています。バッテリーメーカーとの提携により、サプライチェーンを強化しています。アルケマの環境に優しいソリューションと規制遵守への注力は、2033年までに10%の収益成長を予測しており、高成長地域におけるその地位を確固たるものにしています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のバッテリーコーティング市場規模分析

- 世界のバッテリーコーティング市場の概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- 北米市場分析

- 概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- 米国

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- カナダ

- 欧州市場分析

- 概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- 英国

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- 中国

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- アラブ首長国連邦

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- ブラジル

- バッテリーコンポーネント別

- 概要

- バッテリーコンポーネント別(金額)

- 電極コーティング

- 金額別

- 負極コーティング

- 金額別

- 正極コーティング

- 金額別

- セパレーターコーティング

- セパレーターコーティング別(金額)

- バッテリーパックコーティング

- バッテリーパックコーティング別(金額)

- その他(例:集電体)

- その他(例:集電体)別(金額)

- 材料タイプ別

- 概要

- 材料タイプ別(金額)

- ポリフッ化ビニリデン(PVDF)

- 金額別

- セラミック

- 金額別

- アルミナ

- 金額別

- 酸化物

- 金額別

- カーボン

- 金額別

- グラフェン

- 金額別

- ポリマー

- 金額別

- その他(例:ナノコンポジット)

- 金額別

- バッテリータイプ別

- 概要

- バッテリータイプ別(金額)

- リチウムイオンバッテリー

- 金額別

- グラフェンバッテリー

- 金額別

- 全固体バッテリー

- 金額別

- 鉛蓄電池

- 金額別

- その他(例:ニッケル水素)

- 金額別

- 技術タイプ別

- 概要

- 技術タイプ別(金額)

- 原子層堆積(ALD)

- 金額別

- プラズマCVD(PECVD)

- 金額別

- 化学気相成長(CVD)

- 金額別

- その他(例:乾式コーティング、水性コーティング)

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- バッテリーコーティング市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アルケマ SA

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ソルベイ SA

- PPGインダストリーズ

- 旭化成株式会社

- 三菱製紙株式会社

- UBE株式会社

- 田中化学研究所

- SKイノベーション

- アシュランド・グローバル・ホールディングス

- アクサルタ・コーティング・システムズ

- ナノワン・マテリアルズ

- NEIコーポレーション

- フォージ・ナノ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バッテリーコーティングとは、リチウムイオン電池をはじめとする各種バッテリーの性能、安全性、寿命を向上させる目的で、その構成要素の表面に機能性薄膜や保護層を形成する技術全般を指します。具体的には、正極活物質、負極活物質、セパレータ、集電体といった主要部品に施され、材料科学、表面処理技術、電気化学の知見を結集し、次世代バッテリー開発に不可欠な基盤技術として進化を続けています。

電極活物質のコーティングは特に重要です。正極では酸化物(例えば酸化アルミニウム)やリン酸塩系材料で被覆し、電解液との副反応抑制や高温安定性、サイクル寿命向上を図ります。負極では、充放電に伴う体積変化の大きいシリコン系活物質に対し、炭素材料やポリマーによる柔軟な層が膨張・収縮を緩和し、電極構造の破壊を防ぎます。特にリチウム金属負極では、デンドライト(樹枝状結晶)生成を抑制し内部短絡を防ぐ緻密なコーティング層が安全確保に不可欠です。

セパレータコーティングもバッテリー安全性に貢献します。セパレータにセラミックス(例えばアルミナ、シリカなど)をコーティングすることで耐熱性を向上させ、熱暴走時の溶融による内部短絡リスクを低減します。これにより安全性が高まるだけでなく、電解液との濡れ性改善によるイオン伝導性向上も期待できます。集電体には、腐食防止、活物質との密着性向上、界面抵抗低減を目的とした炭素系材料などのコーティングが施され、バッテリーの高出力化に寄与します。

これらのコーティング技術は、バッテリー性能と安全性の両面で多大な効果をもたらします。電極活物質の劣化抑制や抵抗低減を通じて、サイクル寿命の延長、エネルギー密度・出力密度の向上、低温特性・急速充電性能の改善が実現されます。また、熱暴走抑制、デンドライト形成防止、内部短絡リスク低減により、バッテリーの信頼性が高まり、電気自動車や携帯機器の安全性確保に直結します。長寿命化はライフサイクルコスト削減にも繋がり、持続可能な社会への貢献が期待されます。

バッテリーコーティングを実現する関連技術は多岐にわたります。コーティング方法としては、原子層堆積法(ALD)や物理気相成長法(PVD)といった精密な薄膜形成技術に加え、スラリー塗布法や電気泳動堆積法(EPD)などの量産性の高い手法が適用されます。材料科学分野では、ナノ粒子、先進ポリマー、セラミックス、グラフェンなどの炭素材料といった多様な素材がコーティング材として開発されています。これらの層の構造、組成、電気化学的特性評価には、電子顕微鏡やX線分析、電気化学インピーダンス分光法といった高度な分析技術が不可欠です。

近年では、人工知能(AI)や機械学習(ML)が、新たなコーティング材料の探索、最適なプロセス設計、バッテリー性能予測に応用され、開発効率化に貢献しています。バッテリーコーティング技術は、電気自動車の航続距離延長、再生可能エネルギー貯蔵システムの効率向上、ウェアラブルデバイスの小型軽量化など、現代社会の多様なニーズに応える鍵となる技術です。今後も、より高性能で持続可能なバッテリーの実現に向けて、その進化が期待されます。