低・ゼロ糖飲料 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 低・ゼロ糖飲料市場に関する詳細な分析レポート

### 市場概要

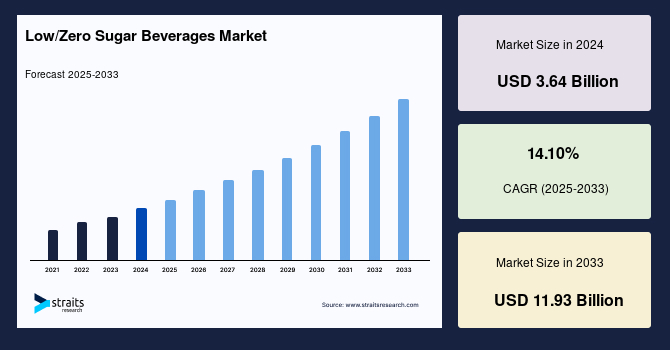

世界の低・ゼロ糖飲料市場は、健康志向の高まりと、砂糖消費に対する認識の変化を背景に、顕著な成長を遂げています。2024年には36.4億米ドルの市場規模を記録し、2025年には41.5億米ドルに達すると予測されています。その後、2033年までに119.3億米ドルという驚異的な規模にまで拡大し、予測期間(2025年~2033年)における複合年間成長率(CAGR)は14.10%に達すると見込まれています。低・ゼロ糖飲料とは、エネルギー源となる砂糖の代わりに、一つまたは複数の高甘味度甘味料を使用して甘みを付けた飲料を指します。この市場の急成長は、現代社会における消費者の健康意識の高まりと、ライフスタイルの変化が複合的に作用した結果と言えるでしょう。

### 成長要因

低・ゼロ糖飲料市場の成長を牽引する主要因は多岐にわたります。最も顕著な要因の一つは、**砂糖消費に対する世間の認識の変化**です。過去数十年にわたり、砂糖の過剰摂取が健康に与える悪影響について、科学的根拠に基づいた情報が広く共有されるようになりました。これにより、消費者は自身の食生活における砂糖の摂取量に、より注意を払うようになっています。

次に、**肥満や糖尿病といった健康問題の増加**が挙げられます。世界保健機関(WHO)のデータによると、ドイツだけでも約670万人が2型糖尿病を患っており、これは氷山の一角に過ぎません。世界的に見ても、肥満と糖尿病の有病率は上昇の一途を辿っており、これらの疾患は心血管疾患、腎臓病、神経障害など、さらなる深刻な健康問題を引き起こす可能性があります。このような状況は、消費者、特に健康リスクを意識する層に対し、食生活の改善、とりわけ砂糖の摂取量を減らすことの重要性を強く認識させています。その結果、健康とフィットネスへの意識が高まり、消費者はより健康的な食習慣へと移行しており、これが低・ゼロ糖飲料への需要を直接的に押し上げています。

また、**急速な産業化と都市化**も重要な推進力です。現代社会において、従業員の労働時間は増加傾向にあり、多忙な日常の中で効率的に栄養を摂取できる健康的な食品や飲料への需要が高まっています。通勤や業務の合間、あるいは運動後など、様々なシーンで手軽に摂取できるオンザゴー(on-the-go)型の飲料が求められています。エナジードリンクや乳飲料など、基本的な栄養素を補給し、日々の活動を効率的にこなすための製品が人気を集めています。低・ゼロ糖飲料は、これらのニーズに応える形で市場での存在感を高めています。

さらに、**甘味料技術の進化**も市場成長の隠れた推進力です。高甘味度甘味料の品質向上と多様化により、砂糖を使用しない飲料でも、従来の砂糖入り飲料に劣らない満足感のある味を提供できるようになりました。ステビア、エリスリトール、スクラロース、アスパルテームなどの甘味料は、カロリーを抑えつつ自然な甘さを再現する技術が進化し、消費者の受け入れやすさを向上させています。これにより、メーカーは幅広いフレーバーや製品ラインナップを低・ゼロ糖オプションで展開することが可能となり、市場の魅力を一層高めています。

### 抑制要因

低・ゼロ糖飲料市場は力強い成長を見せていますが、その一方でいくつかの抑制要因も存在します。これらの要因は、市場の潜在能力を十分に引き出す上での課題となる可能性があります。

第一に、**人工甘味料に対する消費者の懸念と不信感**が挙げられます。低・ゼロ糖飲料は、砂糖の代わりに人工甘味料を使用することが一般的ですが、一部の消費者、特に健康意識の高い層からは、これらの人工甘味料の長期的な安全性や健康への影響について疑問視する声が上がっています。インターネットやSNSを通じて、根拠の薄い情報や誤解が広まることもあり、これが人工甘味料を含む製品への抵抗感を生み出すことがあります。特に、自然派志向の消費者や、クリーンラベル(添加物や人工成分を排除した製品)を求める層は、人工甘味料の使用を避ける傾向にあり、市場の拡大を一部で抑制する要因となっています。

第二に、**味覚や口当たりに関する課題**です。高甘味度甘味料は砂糖と比較して、独特の後味や口当たりを持つことがあり、これが一部の消費者に不快感を与えることがあります。特に、長年にわたり砂糖入り飲料に慣れ親しんできた消費者にとっては、低・ゼロ糖飲料の味覚プロファイルが期待と異なる場合があり、リピート購入に繋がりにくい要因となることがあります。メーカーは味の改良に多大な努力を払っていますが、すべての消費者の好みに合う製品を開発することは依然として大きな挑戦です。この味覚の障壁は、新規顧客の獲得や既存顧客の維持において、市場の成長速度を鈍化させる可能性があります。

第三に、**価格設定とコスト構造の課題**です。特定の高甘味度甘味料や、天然由来の甘味料(ステビア、羅漢果エキスなど)は、砂糖と比較して原材料コストが高い場合があります。また、低・ゼロ糖飲料の独自の配合や製造プロセスには、追加の研究開発費や設備投資が必要となることがあります。これらのコストは製品価格に転嫁されることがあり、結果として低・ゼロ糖飲料が従来の砂糖入り飲料よりも高価になる傾向があります。特に価格に敏感な消費者層にとっては、この価格差が購入の障壁となる可能性があり、市場浸透の速度を遅らせる要因となることがあります。

これらの抑制要因は、低・ゼロ糖飲料市場が持続可能な成長を遂げる上で克服すべき課題であり、メーカーは消費者の懸念を払拭し、味覚の満足度を高め、コスト効率を改善するための革新的なアプローチが求められています。

### 機会

低・ゼロ糖飲料市場には、その成長をさらに加速させる多くの機会が存在します。これらの機会を捉えることで、市場は新たな高みへと到達する可能性があります。

最も重要な機会の一つは、**製品イノベーションの継続的な推進**です。消費者の健康意識の高まりに対応するため、メーカーは単に砂糖を減らすだけでなく、必須栄養素を補給できるような機能性飲料の開発に注力しています。例えば、ビタミン、ミネラル、プロバイオティクス、食物繊維などを配合した低・ゼロ糖飲料は、健康志向の消費者に新たな価値を提供します。また、天然甘味料(ステビア、羅漢果エキス、エリスリトールなど)の採用を拡大することで、人工甘味料に対する消費者の懸念を払拭し、よりクリーンな製品イメージを構築する機会もあります。さらに、ユニークなフレーバープロファイルや、季節限定の製品、特定のライフスタイル(例えば、ケトジェニックダイエットやヴィーガン)に対応した製品を開発することで、市場の多様なニーズに応えることができます。

次に、**アジア太平洋地域における未開拓の巨大な市場ポテンシャル**です。同地域は、予測期間において低・ゼロ糖飲料市場で最も急速に成長する地域と予測されています。これは、可処分所得の向上、社会化と消費主義のトレンドの上昇、巨大な人口、急速な都市化といった要因が複合的に作用しているためです。特に、若年層の間では、機能性飲料や健康的な飲料への嗜好が高まっており、これが国際的な大手企業の関心を引きつけています。中国とインドは、この地域の市場を牽引しており、人口増加と低糖質食への継続的な関心の高まりが、ノンカロリー飲料への需要を押し上げています。これらの国々では、健康志向のライフスタイルへの移行が加速しており、低・ゼロ糖飲料は日常生活に溶け込む新たな選択肢として受け入れられつつあります。

さらに、**オンライン小売チャネルの飛躍的な成長**は、低・ゼロ糖飲料のB2C販売において大きな機会を提供しています。デジタルメディアとマーケティングの影響力が増大する中で、オンラインプラットフォームは消費者とメーカー双方にとって魅力的なビジネスモデルとなっています。消費者は自宅にいながら幅広い製品を比較検討し、購入することができ、メーカーはターゲット層に直接アプローチし、ブランドストーリーを効果的に伝えることが可能です。特に、COVID-19パンデミックは、オンライン小売チャネルの売上を加速させ、デジタル購買行動を定着させました。これにより、低・ゼロ糖飲料のブランドは、従来の小売チャネルだけでなく、オンラインを通じて新たな顧客層を獲得し、市場シェアを拡大する大きな機会を得ています。サブスクリプションモデルやパーソナライズされた推奨システムも、オンライン販売の可能性を広げています。

加えて、**特定のニッチ市場や人口統計へのターゲティング**も大きな機会です。アスリートやフィットネス愛好家向けのパフォーマンス志向の低・ゼロ糖飲料、高齢者向けの骨や関節の健康をサポートする製品、あるいは特定の疾患(例えば、糖尿病患者)を持つ人々向けの専門的な製品など、特定のニーズに特化した製品開発は、高付加価値市場を創造する可能性があります。また、持続可能性への意識の高まりは、環境に配慮した包装(リサイクルプラスチック、植物由来プラスチック)や、倫理的な調達方法を用いた低・ゼロ糖飲料への需要を喚起しており、これも新たな市場機会として注目されています。

### 市場セグメント分析

低・ゼロ糖飲料市場は、製品タイプ、包装タイプ、流通チャネルなど、複数のセグメントにわたって分析することができます。各セグメントは独自の成長要因と市場動向を示しています。

#### 製品タイプ別分析

市場において、**炭酸飲料**セグメントが最大の市場シェアを占めています。これは、このセグメントにおける製品イノベーションと提供製品の多様化が活発に行われているためです。消費者の嗜好の変化と、高機能性飲料へのトレンドが相まって、メーカーは消費者の健康とウェルネスへの懸念を念頭に置きながら、新しいフレーバーや配合の炭酸飲料を導入しています。例えば、従来のダイエットソーダに加え、特定のビタミンやハーブエキスを配合した機能性炭酸飲料、あるいはカフェイン量を調整した製品などが登場しています。若年層の消費者基盤の拡大と、可処分所得の向上も、このセグメントの成長を後押ししています。若者は新しいフレーバーやトレンドに敏感であり、ソーシャルメディアを通じて低・ゼロ糖炭酸飲料が広く普及しています。

炭酸飲料以外にも、**非炭酸飲料**セグメントも成長の可能性を秘めています。これには、低・ゼロ糖のスポーツドリンク、果汁飲料、乳飲料、茶飲料、コーヒー飲料などが含まれます。特に、スポーツドリンクは運動中の水分補給と電解質補給のニーズに応える形で、低・ゼロ糖オプションが人気を集めています。果汁飲料では、フルーツ本来の甘さを活かしつつ、追加の砂糖を排除した製品が健康志向の消費者に支持されています。また、乳飲料や植物性ミルク代替品においても、低・ゼロ糖のバリエーションが増えており、特に乳糖不耐症やヴィーガン食を選択する消費者に受け入れられています。茶飲料やコーヒー飲料も、健康的なライフスタイルの一環として、無糖または低糖の選択肢が主流となりつつあります。

#### 包装タイプ別分析

**プラスチックボトル**セグメントが予測期間を通じて市場を支配すると見られています。プラスチックボトルは、その軽量性、耐久性、汎用性、衛生的であること、コスト効率の高さ、そして多様なデザインが可能な点において、他の包装材料と比較して優位性を持っています。例えば、ガラス瓶と比較して破損のリスクが低く、輸送中の損傷や出荷拒否を防ぐことができます。これは、サプライチェーン全体での効率性とコスト削減に貢献します。さらに、一部の代替品と比較して、プラスチックボトルを使用することで、産業からのCO2排出量を抑制するのに役立つとされています。多くのメーカーが、CO2排出量削減の努力の一環として、これらの飲料をプラスチックボトルで包装することに注力しています。

しかし、環境意識の高まりから、**持続可能な包装ソリューション**への需要も増加しており、これは将来的な市場機会となり得ます。リサイクルプラスチック(rPET)の使用、植物由来のプラスチック、あるいは軽量化されたパッケージデザインなど、環境負荷を低減するイノベーションが進行中です。また、アルミ缶や紙パックといった代替包装材も、特定の製品や市場セグメントにおいて存在感を高めており、多様な消費者のニーズと環境への配慮に応える形で進化していくでしょう。

#### 流通チャネル別分析

過去数年間、**B2C(消費者向け)セグメントにおける低・ゼロ糖飲料の販売**は著しい成長を記録しています。この成長は主に、オンライン小売チャネルの飛躍的な拡大と、デジタルメディアおよびマーケティングの影響力の増大によって牽引されています。これらの要因が、個人消費者およびメーカー双方に、このビジネスモデルを選択するよう促しています。特に、COVID-19パンデミックは、オンライン小売チャネルの売上に**ポジティブな影響**を与え、消費者の購買行動をオンラインへと加速させました。オンラインチャネルは、多様な製品選択肢、自宅への配送の利便性、価格比較の容易さといったメリットを提供し、忙しい現代の消費者に支持されています。

一方、**ハイパーマーケット、小売店、スーパーマーケットといった実店舗チャネル**は、依然としてオンライン小売チャネルに対して優位性を保っています。その理由は、消費者がオンラインでの配送を待つことなく、単に店舗に立ち寄ってすぐに製品を購入できるという即時性にあるからです。実店舗は、衝動買いの機会を提供し、消費者が製品を実際に見て、触れて、比較検討できるという体験価値を提供します。また、プロモーションやサンプリングを通じて、新製品の認知度を高め、顧客ロイヤルティを構築する上で重要な役割を果たします。多くの消費者にとって、食料品の購入は日常的な習慣であり、実店舗はその習慣に深く根付いています。したがって、市場全体としては、オンラインとオフラインの両チャネルが共存し、相互に補完し合う「オムニチャネル戦略」が重要となると考えられます。

### 地域分析

低・ゼロ糖飲料市場は、世界中の様々な地域で異なる動向と成長パターンを示しています。

#### 北米

**北米**は、低・ゼロ糖飲料市場において最大のシェアを占める地域です。これは、消費者の消費パターンにおける顕著な変化に起因しています。砂糖含有量を減らし、甘味料や天然代替品に置き換えることが市場の主要なトレンドとなっています。この変化は主に、肥満レベルの増加と座りがちなライフスタイルがもたらす糖尿病などの様々な健康問題に対する懸念の高まりによって推進されています。北米諸国では、公衆衛生キャンペーンや医療専門家からの助言が、消費者の健康意識を高め、より健康的な選択へと導いています。

この地域のメーカーは、飲料の砂糖レベルを削減するだけでなく、消費者に必須の健康栄養素も提供する新製品の革新に注力しています。例えば、強化されたビタミンやミネラルを含むゼロカロリー飲料、またはプロバイオティクスを配合した低糖乳飲料などが市場に投入されています。コカ・コーラ社、ペプシコ社、クラフト・ハインツ社といった著名な国際的プレーヤーの存在も、この地域の市場成長を強力に推進しています。これらの大手企業は、広範な流通ネットワーク、強力なマーケティング戦略、そして継続的な製品開発能力を通じて、市場のトレンドを形成し、消費者の需要に応えています。

#### アジア太平洋

**アジア太平洋地域**は、予測期間中に低・ゼロ糖飲料市場で最も急速に成長する市場となると予想されています。この成長は、可処分所得の向上、社会化のトレンドの上昇、そして消費主義の拡大に起因しています。この地域の巨大な人口、急速な都市化、特に若い成人層の間での機能的でより健康的な飲料への嗜好の高まりが、多数の国際的プレーヤーの関心を集め、市場の成長をさらに促進しています。都市部の住民は、より西洋化された食生活や忙しいライフスタイルに適応しており、手軽で健康的な飲料への需要が高まっています。

国別に見ると、中国とインドがこの地域の市場を牽引しています。両国における継続的な人口増加と、低糖質ダイエットへの関心が高まっていることが、ノンカロリー糖飲料の需要を押し上げています。中国では、健康志向の消費者が増加し、高級で健康的な製品に対する支出意欲が高まっています。インドでも、中間層の拡大と健康意識の向上により、低・ゼロ糖飲料が急速に普及しています。これらの国々では、オンライン小売チャネルの成長も著しく、低・ゼロ糖飲料がより広範な消費者に届く機会を提供しています。

#### ヨーロッパ

**ヨーロッパ地域**は、予測期間中に低・ゼロ糖飲料市場において顕著なシェアを保持すると見られています。この地域は、世界でも最大級の食品・飲料産業の一つによって支えられています。FoodDrinkEuropeによると、2018年には294,000社以上が食品・飲料事業に従事しており、その巨大な産業基盤が市場の安定性と成長を保証しています。

健康意識の高い消費者の増加と、食事要件および絶えず変化する日々の栄養ニーズの両方に対応できる飲料への需要の高まりが、この地域の市場成長に影響を与えるもう一つの要因となっています。ヨーロッパの消費者は、製品の品質、成分の透明性、そして持続可能性に対して高い意識を持っています。多くの欧州諸国では、砂糖税の導入や公衆衛生キャンペーンが実施されており、これが消費者の低・ゼロ糖飲料への移行をさらに加速させています。メーカーは、これらの規制環境と消費者の高度な要求に応えるため、革新的な製品開発とマーケティング戦略を展開しています。また、多様な文化と食習慣を持つヨーロッパでは、地域ごとの特定の嗜好に合わせた製品が開発されており、市場の多様性が維持されています。

### 主要企業と市場の展望

低・ゼロ糖飲料市場の成長は、コカ・コーラ社、ペプシコ社、クラフト・ハインツ社といったグローバルな大手企業によって強力に牽引されています。これらの企業は、広範な研究開発能力、強力なブランド力、そして世界的な流通ネットワークを活用して、市場のトレンドを形成し、消費者の多様なニーズに応える革新的な低・ゼロ糖製品を継続的に投入しています。

市場の未来は、健康とウェルネスへの継続的な注力、技術革新、そして新興市場の成長によって特徴付けられるでしょう。消費者教育の進展と、政府による公衆衛生への取り組みが、低・ゼロ糖飲料の採用をさらに促進すると予想されます。また、持続可能な包装ソリューションや、天然由来の甘味料の使用が増加することで、環境意識の高い消費者層からの支持も拡大するでしょう。

本レポートは、食品・飲料および消費者製品分野で7年以上の経験を持つリサーチプラクティスリードであるアナンティカ・シャルマ氏の専門知識に基づいています。彼女は市場トレンド、消費者行動、製品イノベーション戦略の分析を専門としており、そのリーダーシップは、競争の激しい市場でブランドが成功するための実用的な洞察を提供します。彼女の専門知識は、データ分析と戦略的先見性を結びつけ、利害関係者が情報に基づいた成長志向の意思決定を行うことを可能にします。

詳細なセグメントデータ、予測、地域別洞察を含む完全なレポートは購入可能です。

お問い合わせは sales@straitsresearch.com まで。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

-

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

-

- 世界の低・ゼロ糖飲料市場規模分析

-

- 世界の低・ゼロ糖飲料市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

-

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- カナダ

-

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

-

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別(金額)

- 炭酸ソフトドリンク

- 金額別

- ジュース

- 金額別

- ボトルウォーター

- 金額別

- スポーツドリンクおよびエナジードリンク

- 金額別

- RTDティーおよびコーヒー

- 金額別

- フレーバータイプ別

- 概要

- フレーバータイプ別(金額)

- フレーバー飲料

- 金額別

- 無フレーバー飲料

- 金額別

- 包装別

- 概要

- 包装別(金額)

- プラスチックボトル

- 金額別

- ガラスボトル

- 金額別

- 缶

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- B2B

- 金額別

- B2C

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

-

- 競合状況

- プレイヤー別低・ゼロ糖飲料市場シェア

- M&A契約および提携分析

-

- 市場プレイヤー評価

- ハーシーカンパニー

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- マース・インク

- ネスレS.A.

- ユニリーバ Plc

- コカ・コーラカンパニー

- ペプシコ・インク

- クラフト・ハインツ・カンパニー

- アリゾナ・ビバレッジ・カンパニー

- レッドブルGmbH

- キューリグ・ドクターペッパー・インク

- パルル・アグロ・プライベート・リミテッド(インド)

- スジャ・ライフLLC

- フレッシュベブLLC

- サントリー飲料&食品株式会社

- ヤコブス・ダウエ・エグバーツ B.V.

- プレスド・ジューサリーLLC

-

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

-

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

低・ゼロ糖飲料は、現代社会における健康志向の高まりに応える形で広く普及している飲料であり、その名の通り、従来の飲料に比べて糖類の含有量を大幅に減らしたり、完全に排除したりした製品群を指します。具体的には、食品表示基準において、「無糖」または「糖類ゼロ」と表示するためには、飲料100mlあたり糖類が0.5g未満である必要があり、「低糖」と表示する場合には、飲料100mlあたり糖類が2.5g以下でなければならないと定められています。これらの飲料は、砂糖の代わりに様々な甘味料を使用することで、甘味を維持しつつ、カロリーや糖質の摂取量を抑えることを目的として開発されています。

低・ゼロ糖飲料の甘味は、主に人工甘味料、天然甘味料、そして糖アルコールによってもたらされます。人工甘味料には、スクラロース、アスパルテーム、アセスルファムカリウム、サッカリンなどがあり、これらは少量で強い甘味を感じさせ、体内でほとんど代謝されないため、カロリー摂取量を抑えるのに非常に効果的です。一方、天然甘味料としては、ステビアや羅漢果(ラカンカ)エキスなどが知られており、これらは植物由来であることから、より自然な甘味料を求める消費者に支持されています。さらに、キシリトール、エリスリトール、ソルビトール、マルチトールといった糖アルコールも、砂糖に比べてカロリーが低く、血糖値への影響が少ないため、低・ゼロ糖飲料に広く利用されています。これらの甘味料は、それぞれ異なる甘味の質や後味を持つため、単独で使用されるだけでなく、複数の種類を組み合わせることで、より自然でバランスの取れた甘味を実現しようと工夫されています。

これらの飲料は、炭酸飲料、果汁飲料、コーヒー、紅茶、スポーツドリンク、さらには特定保健用食品や機能性表示食品といった多岐にわたるカテゴリで提供されており、消費者の選択肢を広げています。低・ゼロ糖飲料の主な用途は、糖質の摂取制限やカロリーコントロールを目指す人々の食生活をサポートすることにあります。特に、糖尿病患者やその予備軍の方々にとって、血糖値の急激な上昇を避ける上で重要な選択肢となり得ます。また、肥満予防やダイエットに取り組む人々にとっても、甘いものを楽しみながら健康的な食生活を維持するための有効な手段となります。さらに、虫歯のリスクを低減したいと考える人々にも選ばれており、健康意識の高い現代人にとって不可欠な存在となっています。

低・ゼロ糖飲料の開発には、高度な食品科学技術が活用されています。例えば、甘味料の選定においては、単に甘味が強いだけでなく、砂糖が持つ口当たりやコク、風味の広がりをいかに再現するかが重要な課題となります。砂糖は甘味だけでなく、粘度や酸味とのバランス、揮発性成分の保持など、飲料の全体的な風味プロファイルに多大な影響を与えるため、これを代替する技術は複雑です。そのため、複数の甘味料をブレンドし、それぞれの特性を活かすことで、砂糖に近い味覚体験を提供しようとする「甘味料ブレンド技術」が広く用いられています。また、甘味料特有の後味や異味をマスキングするためのフレーバー技術や、糖がもたらすボディ感を再現するための増粘剤や安定剤の利用も不可欠です。さらに、製造工程における甘味料の安定性、特に酸性条件下での分解を防ぐ技術や、長期間の保存に耐えうる品質を維持するための技術も常に進化しています。近年では、より「自然」な甘味料への需要が高まっており、天然由来の甘味料の探索や、それらを効率的に生産するための発酵技術などの研究開発も活発に行われています。これらの技術的進歩が、今日の多様な低・ゼロ糖飲料のラインナップを支えていると言えるでしょう。