植物性食品・飲料市場規模と展望, 2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

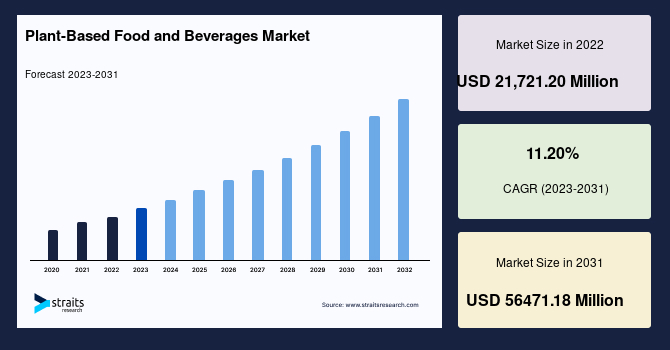

世界の**植物性食品・飲料**市場は、2022年に217億2,120万米ドルの規模に達しました。この市場は、2023年から2031年の予測期間中に年平均成長率(CAGR)11.20%で成長を続け、2031年には564億7,118万米ドルに達すると予測されています。この目覚ましい成長は、菜食主義やヴィーガン食の普及、そして食品・飲料メーカーにおける植物性タンパク質成分の人気上昇によって力強く牽引されています。

**市場概要**

**植物性食品・飲料**とは、穀物、豆類、ナッツ、果物、野菜などの植物由来の成分のみ、または主に植物由来の成分から作られた食品および飲料を指します。動物由来の成分を一切含まないため、菜食主義者やヴィーガン食を実践する消費者に特に好まれています。グローバルな**植物性食品・飲料**市場は、健康的な食習慣への需要の急速な拡大を背景に、著しい成長を遂げています。ヴィーガン文化は、コレステロール値の低下、血糖値の安定化、炎症の抑制、免疫力の強化といった数多くの具体的な健康上の利点から、消費者の間で人気を博しており、これにより**植物性食品・飲料**に対する世界的な需要が高まっています。

さらに、世界中で乳糖不耐症の有病率が高いことから、牛乳や乳製品の代替品である非乳製品への需要が増加しています。この傾向は、植物性ミルクとその派生製品の売上を飛躍的に増加させています。消費者のヴィーガンおよび菜食主義食への移行願望の高まりが、**植物性食品・飲料**市場の拡大をさらに後押しする主要な要因となっています。

健康的なライフスタイルを選択する消費者が増加する傾向も顕著です。現代社会における不健康な生活習慣によって肥満、糖尿病、心血管疾患といった生活習慣病が増加していることを受け、消費者はより栄養価の高い食習慣を取り入れるようになっています。肉、乳製品、卵、そしてすべての精製・加工食品を避け、全粒の植物性食品・飲料を重視する食生活として一般的に説明される植物性食は、健康的な食生活を実現するための最適な方法の一つと広く認識されています。

また、人々は自身のライフスタイルの選択や購入行動が環境に与える影響について、ますます意識を高めています。動物福祉、環境保護、一般的な健康への懸念、そして味覚の変化といった多様な理由から、より多くの消費者が植物性食へと移行しています。現在人気を集めているヴィーガニズムのトレンドは、動物福祉、人間の健康、そして環境に対する深い懸念の高まりに起因しています。ヴィーガニズムは、糖尿病の改善、肥満率の低下、心臓の健康増進など、いくつかの肯定的な健康結果と関連付けられています。ヴィーガンの人口が多い国としては、イスラエル、スウェーデン、日本、ポーランド、米国、ドイツ、英国などが挙げられ、これらの国々が市場を牽引する重要な役割を果たしています。

**市場成長要因**

**植物性食品・飲料**市場の成長を牽引する主な要因は多岐にわたり、相互に関連しています。

第一に、**菜食主義およびヴィーガン食の台頭と一般化**が挙げられます。健康意識の高まり、倫理的配慮(動物福祉)、環境意識の向上から、動物性食品の摂取を減らす、あるいは完全に避けるライフスタイルを選択する人々が増加しています。特にヴィーガン食は、単なる食事制限ではなく、健康増進、動物福祉、環境負荷低減といった多角的なメリットが認識され、世界中で支持者を増やしています。

次に、**植物性タンパク質成分の人気の高まりと多様化**です。食品・飲料メーカーは、消費者の需要に応えるため、大豆、エンドウ豆、米、ヘンプ、チアシードなど、多様な植物由来のタンパク質を製品に積極的に取り入れています。これらのタンパク質は、栄養価が高く、アレルギーリスクが低いものもあり、様々な加工食品や飲料の原料として利用され、製品の機能性や栄養価を高めています。

第三に、**健康的な食習慣への強い需要**です。現代社会における肥満、糖尿病、心血管疾患といった生活習慣病の増加は、消費者に食生活の見直しを強く促しています。**植物性食品・飲料**は、一般的に低飽和脂肪、低コレステロール、高食物繊維であり、これらの健康課題への対応策として注目されています。ヴィーガン食がもたらすコレステロール低下、血糖値安定化、炎症抑制、免疫力強化といった具体的な健康効果が広く認識され、市場の拡大に大きく寄与しています。

第四に、**乳糖不耐症の有病率の高さ**が非乳製品への需要を押し上げています。世界人口の相当数が乳糖不耐症であるため、牛乳の代替品として、アーモンドミルク、豆乳、オーツミルク、ココナッツミルクなどの植物性ミルクとその派生製品(植物性チーズ、ヨーグルト、バターなど)の需要が急速に拡大し、市場の主要なセグメントを形成しています。

第五に、**環境保護と動物福祉への意識の高まり**です。畜産業が環境に与える影響(温室効果ガス排出、水資源消費、土地利用など)や、工場式畜産における動物の扱いに対する懸念から、多くの消費者が倫理的かつ持続可能な食の選択として**植物性食品・飲料**を選ぶようになっています。これは、特にミレニアル世代やZ世代といった若い世代を中心に顕著なトレンドとなっています。

第六に、**味覚の多様化と製品革新**です。かつては味や食感の面で妥協が必要だった**植物性食品・飲料**ですが、研究開発の進展により、従来の動物性製品に匹敵する、あるいはそれを超える美味しさと満足感を提供する製品が次々と登場しています。これにより、ヴィーガンや菜食主義者だけでなく、いわゆる「フレキシタリアン」(柔軟な菜食主義者)と呼ばれる、時折植物性食品を選ぶ消費者層も拡大し、市場の裾野を広げています。

最後に、**技術革新と研究開発への投資増加**も重要な推進力です。新しい加工技術や成分開発により、植物性タンパク質のオフフレーバーを低減したり、より優れた食感や風味を実現したりする製品が登場しています。例えば、ベーカリー分野ではアルファルファ、大麦、ブロッコリーなどのスプラウトを粉末化した革新的な植物性タンパク質源が導入され、菓子分野では多様な植物性プロテインがスナック製品に活用されています。これにより、市場には常に新しく魅力的な製品が投入され、消費者の選択肢を広げています。

**市場の課題・阻害要因**

**植物性食品・飲料**市場が直面する課題もいくつか存在し、これらが市場の潜在的な成長を抑制する可能性があります。

まず、**植物性タンパク質特有の不快な風味**が挙げられます。大豆、米、エンドウ豆、チアといった植物由来のタンパク質は、栄養価が高い一方で、しばしば「青臭い」オフフレーバー、苦味、植物的な後味を伴うことがあります。これらの不快な風味は、特に植物性食品に慣れていない消費者にとって、製品の受容性を低下させる要因となり、**植物性食品・飲料**の採用を妨げる可能性があります。メーカーは、風味改良技術(マスキング、発酵、酵素処理など)の開発に注力していますが、依然として大きな課題であり、広範な消費者層への浸透を阻害する要因となっています。

次に、**特定のナッツ類に対するアレルギー**が、市場拡大の障壁となっています。クルミ、アーモンド、ヘーゼルナッツ、ブラジルナッツ、ピーナッツなど、多くの人々が特定のナッツに対してアレルギーを持っています。米国食物アレルギー研究教育(FARE)によると、米国で毎年発生する食物アレルギー反応の90%以上は、ピーナッツと木の実(クルミ、アーモンド、カシューナッツ、ピスタチオ、ピーカンなど)の8種類の食品が原因であるとされています。ナッツアレルギーは、かゆみ、発疹、皮膚炎、呼吸困難など、軽度から重度まで様々な症状を引き起こすため、ナッツを主要な原料とする**植物性食品・飲料**は、アレルギーを持つ消費者にとっては選択肢から外れてしまいます。これにより、メーカーは製品開発において、アレルゲンフリーの代替原料を探す必要があり、製品の多様性や普及に制約が生じます。

さらに、**オーガニックの植物性食品・飲料の生産コストの高さ**も課題です。オーガニック認証された植物性原料は、従来の農法で栽培されたものと比較して、化学肥料や農薬を使用しないため、生産に手間とコストがかかる傾向があります。このため、オーガニック製品は最終製品の価格が高くなる傾向があり、これにより価格に敏感な消費者層にとっては、購入の障壁となる可能性があります。高価格帯は、市場の広範な普及を妨げる一因となり得ます。

**市場機会**

**植物性食品・飲料**市場には、将来の成長を約束する多くの機会が存在し、イノベーションと市場拡大の可能性を秘めています。

最も重要な機会の一つは、**製品ラインの拡大と継続的なイノベーション**です。近年、**植物性食品・飲料**の分野では、研究開発費の増加と技術革新により、画期的な新製品が市場に登場しています。メーカーは、特に英国、米国、ドイツ、フランスといった先進国における菜食主義市場の安定的な成長と、世界的な菜食主義人口の増加を背景に、**植物性食品・飲料**の製品種類の多様化と、より魅力的な風味を持つ製品の開発に注力しています。例えば、特定の植物性タンパク質のオフフレーバーを克服する技術や、動物性製品に匹敵する食感を実現する技術が進化しており、これが消費者の受容性を高め、新たな需要を創出しています。

次に、**消費者ベースの拡大とフレキシタリアン層の取り込み**です。多くの企業は、動物性製品の使用を避けつつ、植物性タンパク質成分を強調することで、菜食主義者やヴィーガンだけでなく、いわゆる「フレキシタリアン」と呼ばれる、健康や環境のために肉の摂取量を減らしたいと考える消費者層も取り込んでいます。特筆すべきは、従来の食肉生産者さえも、成長する菜食主義市場セグメントを疎外しないよう、自社の製品ラインナップに代替肉製品を導入している点です。これは、**植物性食品・飲料**がニッチな市場から主流へと移行しつつあることを明確に示しています。

**健康志向と環境意識の高まり**も、市場に新たな機会をもたらしています。消費者は、単に健康上の理由だけでなく、動物福祉や地球環境への配慮から**植物性食品・飲料**を選択する傾向が強まっています。この意識の変化は、**植物性食品・飲料**を単なる代替品ではなく、持続可能なライフスタイルの一部として位置づけることで、新たな市場セグメントを開拓する可能性を秘めており、ブランドロイヤリティの構築にも寄与します。

**ベーカリー・菓子分野におけるクリーンラベル、ヴィーガン、植物性プロテインオプションへの注力**も大きな機会です。健康志向の消費者の増加に伴い、パン、クッキー、グラノーラバーなどのベーカリー製品や菓子製品において、健康を促進する植物性成分の採用が進んでいます。アルファルファ、大麦、ブロッコリー、ケール、マスタード、オート麦、カボチャ、キヌア、大根、ヒマワリなどのスプラウトを乾燥させ粉末にした「スプラウトパウダー」のような新しい濃縮植物性タンパク質源が、栄養価の高いパンや菓子製品の製造に利用されるなど、革新的な動きが見られます。これにより、製品の栄養価を向上させると同時に、アレルゲンフリーの選択肢を提供し、市場の魅力を高めています。

**ヘルシースナッキングの世界的トレンド**も、**植物性食品・飲料**市場にとって有利に働いています。健康的な植物由来のスナックの消費が増加しており、大豆タンパク質、ナッツタンパク質、エンドウ豆タンパク質、緑豆、スイカの種、ヘンプシード粉など、様々な植物性タンパク質がスナック市場で普及しています。菜食主義者やヴィーガン消費者の増加に加え、代替肉に対する健康意識の高まりが、甘味・塩味スナック市場の成長を牽引しています。このトレンドは、新しい植物性スナック製品の開発と多様化を促進しています。

最後に、**Eコマースチャネルの活用**が、市場の地理的リーチと顧客ベースを拡大する上で重要な機会を提供しています。メーカーは、多数のオンラインショッピングサイトや自社ウェブサイトを通じて製品を流通させることで、物理的な店舗の制約を超えて世界中の消費者にアプローチできるようになります。特に、グローバルに展開されていない新製品の場合、Eコマースは迅速な流通を可能にし、市場投入までの時間を短縮します。さらに、この流通形態は、販売者がブランド認知度をより容易に構築し、消費者との直接的な関係を深めるのに役立ちます。

**セグメント分析**

**植物性食品・飲料**市場は、製品タイプ、原料、カテゴリ、流通チャネルに基づいて詳細に細分化されています。

**1. 製品タイプ別**

このセグメントは、**植物性ミルク・乳製品代替品**、**植物性ミート**、**ベーカリー・菓子**、**甘味・塩味スナック**、**植物性ジュース**、**RTD(Ready-To-Drink)ティー・コーヒー**、および**その他**に分類されます。

* **植物性ミルク・乳製品代替品:** 市場で最も高い貢献度を誇り、予測期間中にCAGR 10.90%で成長すると推定されています。このセクターは、**植物性食品・飲料**の需要の大部分を占めています。さらに、植物性ミルク、チーズ、ヨーグルト、バターといったサブカテゴリに細分化されます。**植物性ミルク・乳製品代替品**は、健康的な選択肢であり、乳製品の適切な代替品として頻繁に宣伝されています。特に乳糖不耐症の消費者にとっては、必須ミネラル構成において牛乳に劣る場合があるとしても、非常に重要な代替品として認識されています。**植物性ミルク**は、大豆、アーモンド、米、ココナッツ、オーツ麦など、様々な植物源から製造されます。これらの植物性原料は、チーズ、バター、ヨーグルトなどの他の食品の製造にも利用されています。例えば、アーモンドミルクは、その低カロリーとナッツの風味で人気があり、豆乳はタンパク質が豊富で、牛乳に近い食感を提供し、オーツミルクはクリーミーな口当たりと持続可能性で近年急速に人気を集めています。

* **植物性ミート:** 動物性ミートの代替品として急速に市場を拡大しているセグメントです。ハンバーガーパティ、ソーセージ、ナゲット、ひき肉、ステーキなど、様々な形態で提供され、本物の肉の味、食感、ジューシーさを再現する技術が進化しています。これは、ヴィーガンや菜食主義者だけでなく、健康志向や環境意識の高いフレキシタリアン層からも強い支持を得ています。大豆、エンドウ豆、小麦グルテンなどが主な原料として使用され、食肉加工技術を応用して開発が進められています。

* **ベーカリー・菓子:** クリーンラベル、ヴィーガン、植物性プロテインのオプションに対する消費者の需要の高まりに応え、この分野ではイノベーションが進んでいます。メーカーは、健康意識の高い消費者にアピールするため、パン、クッキー、グラノーラバー、その他の焼き菓子に健康を促進する植物性成分を採用する方向にシフトしています。最近では、アルファルファ、大麦、ブロッコリー、ケール、マスタード、オート麦、カボチャ、キヌア、大根、ヒマワリなどの様々な伝統的およびオーガニック作物から得られるスプラウトを乾燥させ粉末にした「スプラウトパウダー」が、栄養価の高いパンや菓子製品の製造において大きな注目を集めています。これは、製品の栄養価を向上させると同時に、アレルゲンフリーの選択肢を提供し、市場の多様性を高めています。

* **甘味・塩味スナック:** 健康的な植物由来のスナックの消費が増加し、ヘルシースナッキングが世界的なトレンドとなっています。スナック市場では、大豆タンパク質、ナッツタンパク質、エンドウ豆タンパク質、緑豆、スイカの種、ヘンプシード粉など、様々な植物性プロテインの採用が普及しています。菜食主義者やヴィーガン消費者の増加に加え、代替肉に対する健康意識の高まりが、甘味・塩味スナック市場の成長を牽引しています。例えば、プロテインバー、植物性チップス、ナッツベースのスプレッド、植物性ジャーキーなどが人気を集め、多様な風味と栄養価を提供しています。

* **植物性ジュースおよびRTDティー・コーヒー:** 高カロリーなソフトドリンクの代わりに、より栄養価が高く健康的な飲料を選ぶ消費者が増えていることを背景に、需要が伸びています。フルーツや野菜をベースにしたジュースだけでなく、植物性ミルクをベースにしたRTDコーヒーやティーラテなども人気を集め、市場の成長に貢献しています。特に、砂糖不使用や低糖質、オーガニックといった付加価値を持つ製品が好まれています。

**2. 原料別**

このセグメントは、**大豆**、**小麦**、**エンドウ豆**、**ココナッツ**、**アーモンド**、**カシューナッツ**に分類されます。

* **大豆:** 市場で最も高い貢献度を誇り、予測期間中にCAGR 10.75%で成長すると推定されています。大豆は、肉を含まない製品を製造するための主要な原料の一つです。大豆タンパク質分離物(Soy Protein Isolates)は、カルシウムとリノール酸の重要な供給源であり、肉に匹敵する生物学的価値を持っています。大豆ベースの食品(肉および乳製品代替品)の市場動向は、健康志向の消費者の間で大豆食品の需要が高まっていることを示しています。大豆は、乳化、安定化、テクスチャー付与、製品の水分保持能力に優れているため、乳化型製品の製造に有用です。ほとんどの大豆ミート代替品は押出成形法を用いて製造され、製品のテクスチャーはジスルフィド結合により繊維質を保ち、肉に似た食感を実現します。さらに、豆乳の製造にも広く利用され、様々な料理や飲料のベースとして活用されています。

* **小麦:** 小麦から分離される小麦グルテンは、**植物性食品・飲料**の製造に利用されます。これは、小麦粉からデンプンを抽出する際の副産物として発見された、凝集性で粘弾性のあるタンパク質複合体です。結合性、生地形成能力、発酵を助ける能力があるため、**植物性食品・飲料**の加工や調理に頻繁に用いられます。グルタミンが豊富で筋肉構築に役立つアミノ酸ですが、リジンとスレオニンが不足しています。風味や食感の面で感覚特性を変化させる役割も果たし、特に**植物性ミート**の食感向上に貢献します。セータン(Seitan)などの製品の主原料としても知られています。

* **エンドウ豆:** エンドウ豆は、タンパク質、炭水化物、食物繊維を含む様々な栄養素の重要な供給源であり、食品加工産業における機能性原料です。アレルギー誘発性が低く、非遺伝子組み換え(Non-GMO)、高タンパク質、低グリセミック指数、高食物繊維含有量であることから、乾燥エンドウ豆スナック食品の需要が高まっています。また、エンドウ豆は窒素固定能力があり、農耕投入物の必要性が少ないため、農業的に持続可能な作物としても注目されており、ヴィーガン食品源として人気が高まっています。エンドウ豆タンパク質は、ベーキングやスポーツ栄養分野で広く利用され、特にプロテインパウダーや**植物性ミート**の代替品として重宝されています。

* **ココナッツ:** 世界で最も広く栽培され、消費されているナッツの一つです。特にアジア諸国では、食品調理、風味付け、飲料に頻繁に利用されます。市場参加者は、包装されたココナッツウォーター、ココナッツパウダー、ココナッツミルク・クリーム、ココナッツオイル、ココナッツチップスなどの人気製品をココナッツから製造しています。ココナッツハニー、ソース、ジャガリー、ナタデココ、菓子、砂糖、酢など、多様な製品も存在します。ココナッツの様々な副産物は、いくつかの健康上の利点と関連付けられています。例えば、ココナッツオイルは抗菌作用と抗酸化作用を持ち、ココナッツウォーターは消化を促進し、食後の膨満感を軽減すると言われています。

* **アーモンドおよびカシューナッツ:** これらは主に**植物性ミルク・乳製品代替品**の原料として広く利用されています。アーモンドミルクは、そのクリーミーな食感とナッツの風味で人気があり、低カロリーで多様な用途に利用されます。カシューナッツは、植物性チーズ、クリーム、サワークリームのベースとして、濃厚で滑らかなテクスチャーを提供し、乳製品に似た風味を再現するのに貢献します。しかし、これらは一般的な食物アレルゲンであるため、製品開発においてはアレルギーを持つ消費者への配慮と明確な表示が不可欠です。

**3. カテゴリ別**

このセグメントは、**従来型(Conventional)**と**オーガニック(Organic)**に分類されます。

* **従来型:** 市場で最も高い貢献度を誇り、予測期間中にCAGR 10.55%で成長すると推定されています。このカテゴリには、伝統的な農法に従って生産された植物性成分を含む**植物性食品・飲料**が含まれます。これらは、追加の人工的な支援なしに自然に栽培されるか、一般的な農業慣行に基づいて生産されます。しかし、オーガニック食品・飲料への消費者の嗜好の変化により、このセグメントの成長は予測期間中に緩やかになると予想されます。伝統的に栽培された農産物に含まれる可能性のある化学物質残留物の悪影響への懸念が、このセグメントの拡大を妨げる要因となる可能性があります。

* **オーガニック:** 合成化学物質を含まない、自然に栽培された植物性原料から作られた食品・飲料を指します。原料は、純粋さと化学物質の最小限の濃度を維持するために、厳格な規則と監督の下で生産されます。オーガニックの**植物性食品・飲料**は、生産プロセスが複雑で手間がかかるため、生産コストが高くなる傾向がありますが、健康意識の高い消費者や環境意識の高い消費者からの需要が高まっています。化学物質の摂取を避けたい、より持続可能な選択をしたいという消費者のニーズに応える形で、市場における存在感を高めています。

**4. 流通チャネル別**

このセグメントは、**店舗型(Store-based)**と**非店舗型(Non-store-based)**に分類されます。

* **店舗型:** 市場で最も高い貢献度を誇り、予測期間中にCAGR 11.05%で成長すると推定されています。消費者は、ワンストップショッピングの利便性から、店舗型チャネルを好みます。これには、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、その他の店舗型流通ネットワークが含まれます。**植物性食品・飲料**の売上の大部分は、スーパーマーケットやハイパーマーケットで行われています。これらの大型店舗は幅広い品揃えと競争力のある価格を提供し、消費者が様々な**植物性食品・飲料**を比較検討しやすいためです。コンビニエンスストアも、プレミアム商品やプライベートブランドのオプションを提供することで、**植物性食品・飲料**の流通に大きく貢献し、消費者のアクセスを容易にしています。

* **非店舗型:** **植物性食品・飲料**のメーカーは、多数のオンラインショッピングサイトや自社ウェブサイトを通じて製品を流通させています。Eコマースチャネルを利用することで、メーカーは地理的リーチを広げ、ひいては顧客ベースを拡大することができます。特に、グローバルに流通していない新製品の場合、Eコマースはプロセスを迅速化するためにますます好まれています。消費者は自宅にいながらにして幅広い**植物性食品・飲料**にアクセスできる利便性を享受できます。さらに、この流通形態は、販売者がブランド認知度をより容易に構築し、消費者との直接的な関係

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の植物性食品・飲料市場規模分析

- 世界の植物性食品・飲料市場概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- 世界の植物性食品・飲料市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 米国

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 英国

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 中国

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東・アフリカ市場分析

- 概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- アラブ首長国連邦

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- ブラジル

- 製品別

- 概要

- 製品(価値別)

- 植物性ミルク・乳製品代替品

- 価値別

- 植物性肉

- 価値別

- ベーカリー・菓子

- 価値別

- 甘味・塩味スナック

- 価値別

- 植物性ジュース

- 価値別

- RTD茶・コーヒー

- 価値別

- その他

- 価値別

- 原料別

- 概要

- 原料(価値別)

- 大豆

- 価値別

- 小麦

- 価値別

- エンドウ豆

- 価値別

- ココナッツ

- 価値別

- アーモンド

- 価値別

- カシューナッツ

- 価値別

- その他

- 価値別

- カテゴリー別

- 概要

- カテゴリー(価値別)

- 従来型

- 価値別

- オーガニック

- 価値別

- 流通チャネル別

- 概要

- 流通チャネル(価値別)

- 店舗型

- 価値別

- 非店舗型

- 価値別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合状況

- 植物性食品・飲料市場のプレーヤー別市場シェア

- M&A契約・提携分析

- 市場プレーヤー評価

- Tyson Foods Inc.

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Nestle SA

- Clara Foods

- Keystone Natural Holdings

- Premier Foods PLC

- Danone S.A.

- Tyson Foods Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 主要な一次情報源からの主要データ

- 一次情報源の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

植物性食品・飲料とは、動物由来の成分を一切含まないか、ごく少量しか含まない食品や飲料の総称でございます。主に穀物、豆類、野菜、果物、ナッツ、種子、藻類といった植物性原料を主成分として製造されており、近年、健康志向の高まりや環境問題への意識、倫理的観点から世界中で注目を集めております。食の選択肢を広げるものとして、ベジタリアンやビーガンの方々だけでなく、一般の消費者にも広く受け入れられつつあります。

これらの食品・飲料には、大きく分けて二つのタイプがございます。一つは、豆腐、納豆、味噌、醤油、野菜、果物、穀物そのものなど、古くから日本を含む世界各地で親しまれてきた伝統的な植物性食品で、これらは比較的加工度が低いものが多いです。もう一つは、近年技術の進歩により開発された、動物性食品の代替品としての植物性食品・飲料で、肉、乳製品、卵、魚介類などの風味や食感を再現しようとするものが含まれます。

特に代替肉は、大豆、エンドウ豆、小麦などの植物性タンパク質を主原料とし、独自の加工技術によって肉のような繊維質やジューシーさを再現した製品で、ハンバーグ、ソーセージ、チキンナゲットなどの形で提供されています。また、代替乳製品としては、牛乳の代替として豆乳、アーモンドミルク、オーツミルク、ライスミルク、ココナッツミルクなどが広く普及しており、これらはそのまま飲用されるだけでなく、料理やお菓子作りにも活用されております。

さらに、代替卵は豆類やでんぷんをベースにした液体や粉末の製品があり、スクランブルエッグや製菓材料として利用されます。代替チーズや代替ヨーグルトも、カシューナッツ、ココナッツオイル、豆乳などを発酵させることで、動物性乳製品に似た風味や口当たりを実現しており、ピザやサンドイッチ、デザートなど幅広い用途で消費されております。これらの代替品は、アレルギーを持つ方々の食の選択肢を増やす上でも重要な役割を担っています。

植物性食品・飲料が支持される理由としては、まず健康面でのメリットが挙げられます。コレステロールフリーであることや、飽和脂肪酸の含有量が少ないこと、食物繊維が豊富であることなどから、生活習慣病のリスクを低減する可能性が指摘されています。また、特定の疾患を持つ方や、消化器系の負担を軽減したいと考える方にとっても、魅力的な選択肢となり得ます。

倫理的な観点では、動物福祉への配慮から動物性食品の摂取を避けたいと考える人々にとって、植物性食品は不可欠な存在です。畜産業における動物の飼育環境や屠殺プロセスに対する懸念が、植物性食品への移行を促す要因の一つとなっております。

環境問題への貢献も大きな理由でございます。畜産業は、温室効果ガスの排出源の一つであり、また、飼料生産のための広大な土地利用や大量の水消費も課題とされています。植物性食品の生産は、一般的に畜産業と比較して環境負荷が低いとされており、持続可能な社会の実現に向けた食の選択として注目されています。

その他にも、乳製品や卵のアレルギーを持つ方々にとっての安全な代替品であること、特定の宗教的戒律により動物性食品が制限される場合に対応できること、あるいは単に新しい食の体験や多様な味覚を求める消費者にとっての魅力があることも、その普及を後押ししています。

植物性食品・飲料の製造には、多岐にわたる技術が活用されております。特に代替肉においては、押出成形(エクストルーダー)技術が重要であり、大豆たん白などを加熱・加圧・冷却することで、肉のような繊維構造と弾力性を再現しています。これにより、咀嚼時の満足感や調理時の変化が向上し、より本物の肉に近い食感を実現することが可能になりました。

また、植物性乳製品やヨーグルト、チーズなどの開発においては、発酵技術が不可欠でございます。乳酸菌などの微生物を活用して、植物性原料に風味やコク、独特の酸味を加え、保存性を高めることで、動物性乳製品に匹敵する多様な製品が生み出されております。さらに、乳化技術は、植物性マヨネーズのように水と油を均一に混ぜ合わせ、滑らかな口当たりと安定性を持たせるために用いられます。

素材開発の面では、大豆やエンドウ豆だけでなく、ひよこ豆、レンズ豆、キヌア、さらには藻類といった新しい植物性タンパク源の探索と、それらから機能性成分を効率的に抽出・濃縮する技術が進められております。これにより、製品の栄養価を高めつつ、アレルギー対応や味の改善にも繋がっています。フレーバー技術も進化しており、植物性素材特有の風味を抑え、より動物性食品に近い味や香りを再現することで、消費者の抵抗感を減らし、製品の魅力を高めています。

未来に向けては、精密発酵技術のようなバイオテクノロジーの応用も期待されております。これは、特定の微生物を用いて、動物性成分(例えば乳製品のカゼインやホエイ)を植物性原料から生成する技術であり、従来の植物性食品の定義をさらに広げ、機能性や味の面で新たな可能性を開くかもしれません。植物性食品・飲料は、単なる代替品としてではなく、持続可能な食の未来を築く上での重要な柱として、その進化と発展が今後も注目されていくことでしょう。