バイオ医薬品受託製造市場規模と展望、2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のバイオ医薬品受託製造市場は、高度な技術と複雑な研究開発(R&D)に支えられた新たな科学的進歩によって特徴づけられる、急速に拡大している分野です。医薬品業界に対し、医薬品の研究開発および製造に関する契約ベースのサービスを提供する企業は、受託製造機関(CMO)または受託開発製造機関(CDMO)として知られています。製薬企業やバイオ医薬品製造企業は、製造プロセスをアウトソーシングすることにより、内部の能力を最適化し、プロセス効率を高めるために必要な内部リソースを解放することができます。

**市場概要と予測**

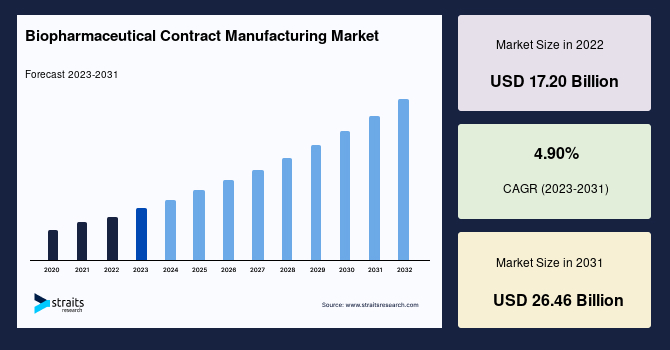

世界のバイオ医薬品受託製造市場規模は、2024年に391.8億米ドルと評価され、2025年には432.4億米ドルに達し、2033年までに950.6億米ドルに成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は10.35%と、堅調な拡大が見込まれています。

COVID-19パンデミック以降、CMOは製造能力を積極的に拡大しており、バイオ医薬品製造施設は継続的に成長しています。伝統的なモダリティと新しいモダリティの両方において、CDMO/CMOの活発な分野であるバイオ製造への設備投資が増加の一途を辿っています。この拡張に伴い、企業はGMP生産ラインを追加することで、様々なバイオ医薬品プロジェクトの製造能力を拡大しています。例えば、WuXi Biologicsは2021年11月、中国武漢にある原薬製造施設MFG5の新しい24,000リットルラインで初のGMP生産を完了しました。

バイオ医薬品メーカーは、より多くの活動をアウトソーシングしており、その規模は中程度に増加すると予想されています。同時に、アウトソーシング予算は近年増加しており、景気後退で失われた分を取り戻しつつあります。受託製造企業は、この需要に応えるべく、様々な規模と地域の業界プレイヤーが投資を確保し、新しい施設拡張の基盤を築いています。このように、COVID-19後のCDMOやCMOによる製造能力拡張の急増が市場成長を牽引しています。

当初、バイオ医薬品CMOは事業および製品ライセンス申請を提出する必要がありましたが、現在はバイオ製剤ライセンス申請(BLA)の形式に移行しています。その結果、CMOは通常、顧客に生産能力を貸し出す独立したサービスプロバイダーとして形成されています。初期のバイオ医薬品CMOの中には、余剰能力を蓄積した製品企業のスピンオフとして出現したものもありました。さらに、現在のCMOは、無菌充填や最終包装といった専門サービスを含む完全に統合されたサービスを提供することで、顧客に対し開発初期段階からのサポートを提供しています。主要なバイオ医薬品メーカーも、製品開発のためにCDMOへと移行しています。多くのCDMOは、DNAから最終充填製品までの一貫したサービスを提供しており、これには製剤化、プロセス開発、薬剤製品開発が含まれており、これらが市場成長を促進しています。

**市場成長要因(Drivers)**

バイオ医薬品受託製造市場の成長を牽引する主な要因は多岐にわたります。まず、前述の通り、COVID-19パンデミック後の製造能力拡張が挙げられます。CDMOやCMOは、増加するバイオ医薬品開発の需要に応えるため、大規模な設備投資を行い、GMP基準を満たす新たな生産ラインを次々と増設しています。これにより、製薬企業は自社での設備投資リスクを軽減しつつ、迅速に製品を市場に投入することが可能となります。

次に、バイオ医薬品メーカーによるアウトソーシング活動の増加が重要な要因です。企業は、R&Dやマーケティングといった中核的な能力に集中するため、製造プロセスを外部の専門企業に委託する傾向を強めています。これにより、内部リソースを効率的に配分し、全体的なプロセス効率を向上させることができます。近年では、経済的な不確実性の中でもアウトソーシング予算が回復し、積極的に活用されるようになっています。

さらに、CMO/CDMOが提供するサービスの範囲が拡大していることも市場成長を後押ししています。初期の開発段階から、無菌充填や最終包装といった高度な専門サービス、さらにはDNAから最終製剤までの完全統合型サービス(製剤化、プロセス開発、薬剤製品開発を含む)まで、一貫したソリューションが提供されるようになりました。これにより、顧客企業は複数のベンダーと契約する手間を省き、より効率的な開発・製造プロセスを実現できるようになっています。このような包括的なサービス提供は、特にリソースが限られている中小規模のバイオテクノロジー企業にとって大きな魅力となっています。

**市場抑制要因(Restraints)**

市場の成長を抑制する要因も存在します。最も顕著なのは、バイオ医薬品製品の高コストです。バイオ医薬品は、がん、糖尿病、関節リウマチなどの重篤な疾患の治療に用いられますが、その平均年間コストは1万ドルから3万ドルに及び、最も高価なバイオ製剤では50万ドルを超えることもあります。この高額な費用は、特に低・中所得国の患者にとって大きな経済的負担となり、多くの患者がバイオ製剤にアクセスできない状況を生み出しています。結果として、高コストはこれらの地域での市場拡大を阻害し、グローバル市場全体の成長速度を鈍化させる要因となっています。医療システムの持続可能性や公平なアクセスという観点からも、このコスト問題は重要な課題として認識されています。

**市場機会(Opportunities)**

市場には、いくつかの魅力的な成長機会も存在します。その一つが、活発な合併・買収(M&A)活動です。M&Aは現在、CMOの主要な責任の一つとなっています。過去10年間で、製薬受託製造業界では数多くのM&A取引が発生しており、中には非常に大規模なものも含まれます。2015年から2017年の間には、製薬CMO業界全体で130件のサービスプロバイダー買収が確認されました。これらの買収の大部分は、API(原薬)、製剤、分析サービスに焦点を当てたCMOを対象としていました。さらに、買収企業の約70%は戦略的買収者であり、投資会社ではなく事業会社が自社のバリューチェーン強化を目指して買収を行ったことを示しています。一部のCMOは親会社の買収により所有権が変更された一方で、多くのCMOは製品供給の安定化を図る製薬/バイオテクノロジー企業によって買収されています。CMO業界におけるM&Aは、バイオ医薬品業界のニュースメディアで常に注目を集めており、取引評価、戦略的意図、そして潜在的な買収ターゲットに関する憶測が業界内で継続的に議論されています。このように、バイオ医薬品受託製造企業間のM&Aは、市場にとって非常に魅力的な成長機会を創出しています。

もう一つの機会は、新興感染症の増加とそれに伴うワクチン需要の増大です。特にラテンアメリカ地域では、感染症が再燃しており、予防接種によるワクチン需要が高まっています。これは、受託製造企業にとってワクチン製造の分野で新たな機会を見出す可能性を示唆しています。COVID-19パンデミックの経験から、迅速かつ大規模なワクチン生産能力の重要性が改めて認識され、受託製造の役割がさらに強化されることが期待されます。

**セグメント分析**

**製品/サービスタイプ別:**

市場は主に最終製剤(Finished Dosage Forms: FDF)と原薬(Active Pharmaceutical Ingredients: API)に分けられます。このうち、**最終製剤(FDF)セグメント**が最大の市場シェアを占めており、予測期間中に14.79%のCAGRで成長すると予測されています。最終製剤とは、製造、試験、使用承認といったすべての生産工程を完了し、一般に提供される医薬品のことです。FDFには、服用者が効果を実感する有効成分(API)と、有効成分が機能するための担体として作用する不活性成分(賦形剤)が含まれます。FDFは製品ライフサイクルの重要な段階であり、高品質な製造施設を持つ製薬会社またはアウトソーシング製造を行う組織のみが達成できるものです。これが、一般的なFDF製造施設を持たない企業がライセンス供与を行う主な理由となっています。APIの製造も重要ですが、FDFの複雑性と最終製品への直接的な影響が、このセグメントの優位性を確立しています。

**製品タイプ別:**

市場はモノクローナル抗体(mAbs)、ワクチン、その他に分類されます。この中で、**モノクローナル抗体(mAbs)セグメント**が最高の市場シェアを保有し、予測期間中に16.33%のCAGRで成長すると予想されています。モノクローナル抗体は、人間の血液中に自然に存在する抗体を研究室で複製したものです。単一の抗体のクローンで構成されており、すべて同じ種類の抗体です。がん治療には幅広い種類のモノクローナル抗体が利用されており、中には複数の作用機序を持つものもあります。広く報じられているように、2019年後半に中国でCOVID-19感染の最初の症例が確認されて以来、この感染力の高い、しばしば致死的なウイルスはパンデミックを引き起こしました。ウイルスは複数回変異し、懸念される変異株が出現し、一部は元のウイルスよりも感染しやすい特性を示しました。パンデミックは、COVID-19を阻止し治療するための抗体療法の発見と製造において多くの課題を浮き彫りにしました。2021年11月時点で、単剤療法または抗SARS-CoV-2モノクローナル抗体との併用で開発された7つのウイルス標的抗体製品が、規制当局の承認または緊急使用許可(EUA)を取得しています。この急速な開発と承認は、モノクローナル抗体技術の重要性と受託製造への依存度を明確に示しています。

**発現システム別:**

市場は哺乳類細胞と非哺乳類細胞に分けられます。このうち、**哺乳類細胞セグメント**が市場への最大の貢献者であり、予測期間中に14.89%のCAGRで成長すると予測されています。遺伝子組み換え哺乳類細胞株のバイオ医薬品への応用は、バイオテクノロジーおよび製薬業界において不可欠な要素であり続けています。1987年のヒト組織プラスミノーゲンアクチベーター、1988年のエリスロポエチンの成功導入以来、バイオ医薬品市場は飛躍的に成長しました。約10年前は微生物発酵が組換えタンパク質生産に大きく依存していましたが、それ以降、細胞培養の効率は大幅に改善されました。その結果、2018年までに、生物学的生産能力の約70%(血液/血漿製品を除く)が、主にチャイニーズハムスター卵巣(CHO)細胞を用いた哺乳類細胞培養に基づいています。さらに、バイオ医薬品パイプライン候補の大部分が哺乳類で発現されるバイオ医薬品であるため、製薬企業や受託サービスプロバイダーは、細胞培養製造能力、小型の監視システム、生産性向上ソリューションへの投資を強化しています。

**フェーズ別:**

市場は商業生産と研究(臨床および前臨床)に区分されます。このうち、**商業生産セグメント**が最高の市場シェアを占めており、予測期間中に14.51%のCAGRで成長すると予測されています。感染症の発生、疫病、パンデミックの拡大を考慮すると、数ヶ月で数十億回分のバイオテクノロジー製品を生産するという課題は非常に巨大です。大規模な原薬・製品製造、複数の段階を持つ臨床試験スケジュール、臨床試験用の小規模製造は、いずれも制約を伴う極めて困難な作業です。特に、大規模な原薬製造は、その広範な制約のため、複雑なタスクを伴います。これらの課題は、規制プロセスの迅速化と、迅速対応型製造プラットフォーム技術の活用によって克服可能であり、CMO/CDMOがその役割を果たすことが期待されています。

**企業規模別:**

市場は大規模・超大規模企業と中小企業に分けられます。このうち、**大規模・超大規模企業セグメント**が市場への最大の貢献者であり、予測期間中に14.41%のCAGRで成長すると推定されています。バイオ医薬品企業は、必要に応じて能力と機能を提供するためにバイオ医薬品受託製造企業に依存しています。場合によっては、CMOが企業の生産の大部分を担うこともあります。CMOは、バイオ医薬品企業がバリューチェーンの高価値部分に集中することを可能にします。既に高度な製造および規制機能を持つ大規模バイオテクノロジー企業にとって、CMOは小規模バイオテクノロジー企業に提供される価値提案と同様の価値を提供します。さらに、コモディティ化する可能性があり、競争優位性を提供しないかもしれない製造プロセスには、大規模企業の貴重なリソースを投じる価値がない場合があります。したがって、CMOとのパートナーシップは、大規模企業がバイオテクノロジーバリューチェーンの他の部分に集中することを可能にします。

**地域分析**

**北米**は世界のバイオ医薬品受託製造市場において最も大きなシェアを占めており、予測期間中に14.65%のCAGRで成長すると予測されています。この地域の成長は、企業が慢性自己免疫疾患のパイプラインを強化するためにR&Dに大規模な投資を行っていることに起因しており、これにより新規治療薬の発売が促進されると見込まれています。数十年にわたり、炎症性疾患の治療にはステロイドやNSAIDが主に使用されてきましたが、革新的な分子やバイオシミラーの登場により、この地域の患者は劇的に恩恵を受けています。さらに、Leona M. and Harry B. Helmsley Charitable Trustのような公的および私的組織が、炎症性疾患に関する患者や医師への教育、および疾患管理におけるR&Dの促進を目指して活動しており、治療法のダイナミクスを変化させています。北米の強固な研究基盤、豊富な資金調達、先進的な医療インフラが市場成長を強力に後押ししています。

**欧州**は、予測期間中に14.47%のCAGRで成長すると推定されています。高齢化人口の増加、自己免疫疾患、呼吸器疾患、がんの有病率の上昇がバイオ医薬品の需要を押し上げ、バイオファーマおよびバイオテクノロジー産業を拡大させています。これらの重要な要因も、欧州におけるバイオ医薬品受託製造の成長に貢献しています。欧州全体で政府機関がR&Dに高い焦点を当てているため、大規模な投資が行われ、バイオ医薬品アウトソーシング産業を牽引しています。欧州地域では、炎症を引き起こす非感染性疾患が死亡原因の約60%を占めています。さらに、欧州の医療システムは、タリン憲章に署名し形成することで、人間中心の医療システムを強化し、継続的な質の高い治療と提供システムを優先しています。

**アジア太平洋地域**では、非感染性疾患(NCDs)がこの地域における死亡率と罹患率の主要原因であり、特に中国やインドのような急速に発展している国々でNCDsの有病率と発生率が増加しています。国連人口基金(UNFPA)によると、世界の高齢化人口は前例のない速度で増加しており、この地域がその傾向を主導しています。2050年までに、アジア太平洋地域の4人に1人が60歳以上となり、高齢者人口は2050年までに13億人に達すると予測されています。さらに、炎症性腸疾患、大腸がん、膀胱がん、事故による負傷などの疾患の有病率の増加と高齢化人口が、この地域のバイオ医薬品受託製造市場を牽引する主要因のいくつかです。医療インフラの改善と医療費支出の増加も市場成長に寄与しています。

**ラテンアメリカ**では、感染症は依然として存在しますが、人口動態および疫学的変化が大きく進み、現在では非感染性疾患が地域の健康問題の大部分を占めています。感染症の再燃には、人口動態、環境変化、微生物による新興耐性、疾病のアウトブレイクなど、いくつかの要因が関与しています。さらに、結核は、他の発展途上国と同様に、この地域における主要な新興疾患と見なされています。その他、ヘモフィルスインフルエンザb型、B型肝炎、百日咳、髄膜炎菌性髄膜炎、破傷風、黄熱病、ジフテリア、麻疹などの主要な感染症がラテンアメリカの人々に常に影響を与えています。感染症の増加が予防接種によるワクチン需要を増大させるため、バイオ医薬品受託製造企業はこの市場で機会を見出す可能性が高いです。

本レポートは、バイオ医薬品受託製造市場が今後も力強い成長を続けることを示唆しており、その背景には技術革新、アウトソーシングの加速、戦略的なM&A活動、そして世界的な健康課題への対応があります。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のバイオ医薬品受託製造市場規模分析

- 世界のバイオ医薬品受託製造市場概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 製剤

- 金額別

- 原薬 (API)

- 金額別

- バイオ医薬品別

- 概要

- バイオ医薬品別金額

- モノクローナル抗体 (mAb)

- 金額別

- ワクチン

- 金額別

- その他

- 金額別

- 発現系別

- 概要

- 発現系別金額

- 哺乳動物細胞

- 金額別

- 非哺乳動物細胞

- 金額別

- 操業規模別

- 概要

- 操業規模別金額

- 商業生産

- 金額別

- 研究 (臨床および前臨床)

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業および超大企業

- 金額別

- 中小企業

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- バイオ医薬品受託製造市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Merck KGAA

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- AGC Biologics

- Catalent

- FUJIFILM

- Patheon

- Piramal Pharma Solutions

- Pfizer

- Serum Institute of India

- WuXi Biologics

- Samsung BioLogics

- Thermo Fisher Scientific Inc.

- AbbVie Inc.

- Emergent BioSolutions

- Biocon

- BioCina

- Ajinomoto

- Albany Molecular Research Inc.

- Asymchem

- Cobra Biologics

- Charles River Laboratories

- Goodwin Biotechnology

- KBI Biopharma

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バイオ医薬品受託製造とは、医薬品開発を進める製薬企業やバイオベンチャーが、バイオ医薬品の製造プロセス全体または一部を、専門的な設備と技術を持つ外部の企業に委託するビジネスモデルを指します。これらの外部企業は一般的にCMO(Contract Manufacturing Organization、受託製造機関)やCDMO(Contract Development and Manufacturing Organization、受託開発製造機関)と呼ばれ、原材料の調達から細胞培養、精製、製剤化、充填、包装、そして品質管理に至るまで、多岐にわたるサービスを提供しています。特にCDMOは、製造だけでなく、プロセス開発や分析法開発といった初期段階の研究開発支援も手掛ける点が特徴であり、顧客企業の負担を大きく軽減し、効率的な医薬品開発を可能にしています。今日の複雑化するバイオ医薬品開発において、この受託製造は不可欠な存在となっています。

この受託製造は、医薬品開発の様々な段階や、対象となる製品の種類に応じて多岐にわたります。例えば、製造段階では、原薬(Drug Substance)製造と製剤(Drug Product)製造に大きく分けられます。原薬製造は、遺伝子組換え技術を用いて細胞株を構築し、大規模なバイオリアクターで細胞を培養し、目的のタンパク質を生産・精製する工程を含みます。一方、製剤製造は、精製された原薬を適切な濃度と形態に調合し、無菌的にバイアルやシリンジに充填し、最終製品として包装する工程です。また、対象となるバイオ医薬品の種類も多様であり、モノクローナル抗体、組換えタンパク質、ワクチンといった従来からの製品に加え、近年では細胞・遺伝子治療薬や核酸医薬品といった先進医療製品の受託製造も増加しています。さらに、治験薬製造のような小規模かつ高頻度な生産から、商業生産のような大規模かつ安定的な供給を目的とした生産まで、柔軟に対応できる体制が求められます。

製薬企業やバイオベンチャーがバイオ医薬品受託製造を利用する理由は多岐にわたり、その利用は今日の医薬品開発において不可欠なものとなっています。最も大きな利点の一つは、自社で大規模な製造施設を建設・維持するための莫大な設備投資や運用コストを回避できる点です。これにより、企業は研究開発に経営資源を集中させることが可能となります。また、受託製造企業は専門的な知識と経験、そして最先端の設備を有しているため、製造プロセスの最適化や品質管理の強化を通じて、開発期間の短縮や市場投入までの時間の短縮に貢献します。特に、開発初期段階のバイオベンチャーにとって、専門的な製造能力へのアクセスは、医薬品候補を臨床試験に進める上で極めて重要です。さらに、需要の変動に合わせた生産規模の柔軟な調整や、規制当局の厳しい要件(GMP: Good Manufacturing Practiceなど)への専門的な対応も、受託製造の大きなメリットであり、製造リスクの低減にも繋がります。

バイオ医薬品受託製造の品質と効率性を支えるのは、最先端の多様な関連技術です。細胞培養技術は、目的のバイオ医薬品を効率的に生産するための基盤であり、CHO細胞などの動物細胞や大腸菌などの微生物を用いた培養プロセスの最適化が常に追求されています。これには、大規模なステンレス製バイオリアクターや、柔軟性とコスト効率に優れるシングルユースバイオリアクターの活用が含まれます。生産された医薬品を分離・精製するためには、クロマトグラフィー、限外ろ過、透析ろ過といった高度な精製技術が不可欠です。また、医薬品の品質を保証するためには、HPLC、質量分析、ELISAなどの分析技術を用いた厳格な品質管理が求められ、特に不純物の特定や定量は重要な課題です。無菌環境下での充填・包装技術も最終製品の安全性に直結します。近年では、製造プロセスをリアルタイムで監視・制御するプロセス分析技術(PAT: Process Analytical Technology)や、効率的な連続生産技術の導入、さらにデジタル化や自動化の推進により、製造プロセスのさらなる効率化と品質向上が図られています。これらの技術革新が、バイオ医薬品受託製造の進化を支え、より安全で高品質な医薬品の安定供給に貢献しているのです。