マイクロファイナンス市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバルマイクロファイナンス市場の詳細分析と将来展望

### 市場概要

グローバルマイクロファイナンス市場は、低所得者層、特定のグループ、または従来の金融サービスへのアクセスがない失業者に対し、銀行サービスを提供するという独自の役割を担っています。これは、起業を志す人々への資金提供、新たな雇用機会の創出、ひいては経済全体の活性化に不可欠なサービスとして認識されています。従来の金融機関と同様に、マイクロファイナンスも貸し付けに対して利息を課しますが、その社会的影響は非常に大きいものがあります。

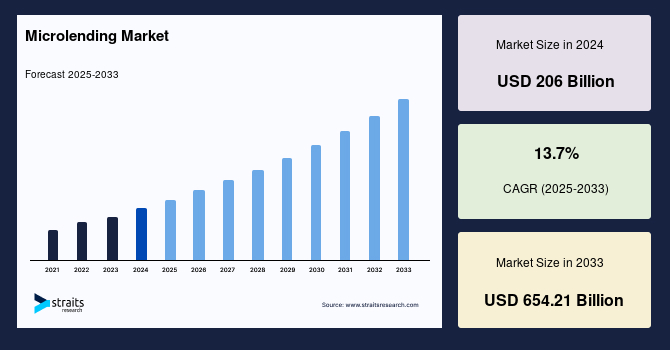

2024年には2,060億米ドルと評価されたこの市場は、2025年には2,342.3億米ドルに達し、2033年までには6,542.1億米ドルへと急成長を遂げると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は13.7%に上り、マイクロファイナンスが世界の金融システムにおいてますます重要な位置を占めるようになることを示唆しています。特に、ラテンアメリカ・中東・アフリカ(LAMEA)地域をはじめとする発展途上国では、マイクロファイナンスが主要な金融サービスとして機能し、人々の生活水準向上に大きく貢献しています。

マイクロファイナンスの普及は、運営コストの削減と市場リスクの低減という点で、その成長を促進しています。また、起業家精神を持つ人々が少ない資金援助で事業を立ち上げる潜在能力が高まっていることも、市場拡大の追い風となっています。アジア太平洋地域やLAMEA地域の発展途上国では、マイクロファイナンスが多くの人々の生活を変革し、各国政府によるマイクロファイナンス支援プログラムの増加も業界の拡大を後押ししています。例えば、バングラデシュで行われた調査では、マイクロファイナンスが全国的な貧困を40%減少させたことが示されています。アフリカの多くの農家が作物の購入にマイクロローンを利用していることや、地方住民が起業のためにマイクロファイナンスを利用して生活を改善していることも、市場の成長を加速させています。

近年、スマートフォンとインターネット利用者の普及により、オンラインバンキングは目覚ましい成長を遂げています。マイクロファイナンスもその恩恵を受け、申請者に即座の融資可能性を提供するため、貸し手にとって実用的で人気のある選択肢となっています。煩雑な貸付手続きを避け、オンラインでローンを申し込む組織や個人が増加しています。連邦準備制度理事会の報告によると、世界の小規模企業の約49%が銀行や非銀行系金融機関から融資を申請しています。オンラインプラットフォームは、自動化されたローン管理や迅速な承認など、貸し手にとって多くの利点をもたらし、借り手にとっては申請の簡便さから、業界全体の拡大を促進しています。

従来の銀行とは異なり、マイクロファイナンスソリューションは大規模な人員やインフラを必要としません。ウェブベースのサービスを利用して運営され、提供される情報は公開されており、オンライン事業者は自社ウェブサイトを通じて顧客に利用可能なローンの種類に関する包括的な情報を提供しています。これらの貸付プラットフォームは、借り手から手数料を徴収し、投資家への返済から費用を差し引くことで収益を上げており、これが市場をさらに活性化させています。さらに、物理的な支店、従業員、支店維持にかかるコストを削減することで、マイクロファイナンスプラットフォームは運営費用を大幅に削減し、市場拡大を刺激しています。借り手の返済プロセスを保証するための適切な計画を提供することで、投資家の市場リスクも低減されます。ピアツーピア(P2P)レンディングの助けを借りて、投資家は金利リスク、失業率リスク、不動産価格リスクなど、様々な市場リスクを軽減できるため、市場のさらなる拡大を促進しています。

### 成長要因

マイクロファイナンス市場の成長を推進する要因は多岐にわたります。

1. **生活水準の向上と貧困削減への貢献:** 発展途上地域でのマイクロファイナンスの採用増加は、人々の生活水準を改善し、貧困削減に直接的に寄与しています。多くの国で政府がマイクロファイナンスプログラムを強化していることも、この傾向を後押ししています。

2. **起業家精神の促進:** 少額の資金援助で新たな事業を立ち上げようとする起業家の潜在能力が高まっていることは、経済活性化の源泉となり、マイクロファイナンスの需要を創出しています。

3. **運営コストの削減:** マイクロファイナンスプラットフォームは、物理的な支店の設置、多数の従業員の雇用、支店の維持管理にかかる費用を大幅に削減できます。これにより、より効率的で低コストな金融サービス提供が可能となり、市場の拡大を促しています。

4. **市場リスクの低減:** マイクロファイナンスプラットフォームは、借り手の返済プロセスを保証するための適切な計画を提供し、投資家の市場リスクを低減します。特に、ピアツーピアレンディングを通じて、投資家は金利変動リスク、失業率リスク、不動産価格リスクなど、多様な市場リスクを分散・軽減できるため、投資家の参加意欲を高めています。

5. **申請手続きの簡便化と貸し手への利点:** オンラインでのローン申請は、従来の煩雑な手続きを不要にし、借り手にとってアクセスしやすいサービスを提供します。貸し手にとっては、自動化されたローン管理、迅速な承認プロセス、そして大規模なインフラや人員を必要としない運営体制が大きなメリットとなり、市場の成長を加速させています。

6. **デジタル化と接続性の向上:** スマートフォンとインターネットの普及は、オンラインバンキングの成長に大きく貢献し、マイクロファイナンスのデジタル化を推進しています。モバイルバンキング、ATM、POSシステムといった先進技術のマイクロファイナンス分野への応用は、新たなチャネルと収益機会を生み出しています。

7. **政府の積極的な取り組み:** 各国政府によるマイクロファイナンス支援策や、インドのAadhaar Payment Bridge Systemのようなデジタル技術を活用したマイクロローン提供プログラムは、市場の成長に強力な推進力となっています。

8. **新規事業の創出と中小企業支援:** マイクロファイナンスは、特に発展途上国における中小企業やスタートアップの資金調達を支援し、経済成長の基盤を強化しています。

9. **金融包摂の推進:** 従来の金融サービスから取り残されがちな人々に対し、金融サービスへのアクセスを提供することで、金融包摂のギャップを埋め、社会全体の安定と発展に貢献しています。

### 阻害要因

市場の成長を妨げるいくつかの要因も存在します。

1. **高金利:** マイクロファイナンス機関(MFI)やマイクロ貸し手が提供するローンは、多くの場合、高金利が設定されています。これは、MFIが収益性を優先する傾向にあること、そして銀行や他の金融機関から多額の資金を借り入れているため、その資金調達コストを借り手に転嫁せざるを得ないことが背景にあります。高金利は、借り手の返済負担を重くし、短期間での返済を要求されることも多いため、市場の拡大を阻害する要因となっています。

2. **MFIの資金調達課題:** 従来の銀行とは異なり、マイクロファイナンス機関は預金の受け入れを通じて資金を調達することが許可されていない場合が多く、これがローン資金の確保における制約となっています。そのため、多くのMFIはプライベートエクイティなどの外部からの資金調達に依存しており、これが資金調達コストを押し上げ、ひいては借り手への高金利につながっています。

3. **政府規制の強化:** マイクロファイナンス機関に対する政府の規制が厳格化していることも、市場拡大の足かせとなる可能性があります。新たな規制の導入は、MFIの運営コストを増加させ、事業展開の柔軟性を制限することが考えられます。

### 機会

マイクロファイナンス市場には、将来の成長を促進する多くの機会が存在します。

1. **デジタル技術の活用と変革:** マイクロファイナンス分野におけるデジタル技術の急速な導入は、人々に新たなチャネルと収益機会を提供し、市場拡大の大きな推進力となっています。モバイルバンキング、ATM、POSシステムなどの最先端技術が発展途上国で広く利用されるようになることは、将来の市場機会を創出します。

2. **発展途上国における接続性の改善と技術革新:** 発展途上国におけるインターネット接続の向上と、アフリカや中東諸国における技術的進歩は、市場にとって非常に収益性の高い機会をもたらすと期待されています。これにより、より広範な地域の人々がマイクロファイナンスサービスにアクセスできるようになります。

3. **政府による支援プログラム:** インド政府がAadhaar Payment Bridge Systemを利用して、全国の市民にマイクロローンやその他のサービスを提供している例に見られるように、政府による積極的なデジタル化推進とマイクロファイナンス支援は、市場に新たな機会をもたらします。

4. **主要市場プレイヤーによる技術革新:** 主要な市場プレイヤーは、市場シェアを拡大し、顧客体験を向上させるために、新しい技術を導入することに注力しています。これらの革新的な取り組みは、将来的に市場にさらなる成長機会を生み出すと予想されます。

5. **中小企業およびスタートアップの成長:** 特にインドや中国などの発展途上国におけるスタートアップ企業の増加は、マイクロファイナンス市場にとって好機です。これらの企業は、事業運営と資金調達のためにマイクロファイナンスサービスを必要としています。

### セグメント分析

#### 地域別分析

* **アジア太平洋地域:**

アジア太平洋地域は、予測期間中に13.2%のCAGRで成長し、最大の収益貢献地域となる見込みです。中国、インド、日本などがこの地域のマイクロファイナンス市場の成長を牽引する主要国です。これは、マイクロファイナンスプラットフォームに関する新たな政府政策の導入と、地域全体での中小企業の増加に起因しています。中小商業銀行や非銀行系金融機関も、様々な小規模事業に対する経済的支援を提供するため、新たなマイクロファイナンスサービスを導入しており、これがこの地域のマイクロファイナンス市場の成長を促進する有利な機会となっています。

さらに、アジア太平洋地域のマイクロファイナンス市場は、多くの市場プレイヤーがパートナーシップ、買収、製品ローンチといった多様な開発に注力しているため、非常に細分化されています。例えば、2020年10月には、サウジアラビアの飲食(F&B)小売およびレストラン管理プラットフォーム大手であるFOODIESが、「Foodies Capital」というマイクロレンディングプラットフォームを立ち上げました。これは、サウジアラビアのF&B事業者に対し、5,000米ドル(18,750サウジアラビア・リヤル)から133,000米ドル(500,000サウジアラビア・リヤル)までのローンを提供し、その成長を支援しています。今後、さらなる製品ローンチが予測期間中のマイクロファイナンス市場の成長を後押しすると期待されます。

* **LAMEA(ラテンアメリカ・中東・アフリカ)地域:**

LAMEA地域は、2番目に大きな市場であり、2030年までに2,000億米ドルに達すると予測され、CAGRは12.4%です。アラブ首長国連邦、ブラジル、メキシコなどのLAMEA諸国における資本市場と銀行部門の成長、および顧客によるマイクロクレジットプログラムへの需要増加が、この地域の市場成長を牽引しています。さらに、地域全体で商業マイクロファイナンス機関の数が増加し、中小企業がより容易にローンサービスを利用できるようになっていることも市場成長を加速させています。また、顧客へのデジタルローンの提供や中小企業への信用アクセス改善も、この地域のマイクロファイナンス市場を活性化させています。マイクロ起業家の金融ニーズの高まりと金融サービスの質の向上も、マイクロファイナンス市場の成長につながっています。LAMEA諸国の多くの主要プレイヤーは、モバイルバンキングアプリを通じて個人や中小企業向けにローンサービスを提供しており、さらなる革新が予測期間中のマイクロファイナンス市場の成長を促進すると期待されます。

* **ヨーロッパ地域:**

ヨーロッパは、マイクロファイナンスにとって3番目に大きな市場です。マイクロファイナンス政策は、自営業の促進、社会的・金融的排除との闘い、マイクロエンタープライズの支援など、エンドユーザーに多くのメリットを提供します。ヨーロッパのいくつかの銀行部門における金融危機の高まりと、利益格差の拡大が、この地域のマイクロファイナンス市場の成長を牽引しています。英国、ドイツ、フランスにおけるマイクロエンタープライズへの需要増加も市場成長に貢献しています。要件に応じたローン金額の受領、組織生産性の向上、企業運営コストの削減といったメリットから、中小企業の間でマイクロファイナンス政策が採用されていることも、もう一つの推進要因です。

さらに、中小企業(SME)の存在と、SMEの間でのマイクロファイナンスサービスの採用増加は、この地域のマイクロファイナンス市場を活性化させる有利な機会を提供しています。ただし、このセクターにおけるマイクロファイナンスサービスのニーズは多様であり、収益力の向上、作業パフォーマンスの高速化、小規模生産単位での製品品質の改善などが求められます。

#### 提供者別分析

* **銀行:**

銀行セグメントは市場への最大の貢献者であり、予測期間中に11.3%のCAGRで成長すると推定されています。金融プロセスのデジタル化への注力強化は、従来の銀行システムを変革しました。銀行は、顧客需要の増加に対応するために、マイクロファイナンスプラットフォームを積極的に活用しています。マイクロファイナンスが金融サービスにおける既存のギャップを埋め、顧客体験を向上させるための効率性を高めていることも、市場の拡大を後押ししています。さらに、世界的なCOVID-19患者の増加は、多くの銀行やフィンテック組織が貸付やその他の目的でデジタルプラットフォームを利用するきっかけとなり、市場を牽引しました。

* **マイクロファイナンス機関(MFI):**

マイクロファイナンス機関(MFI)セグメントは、最も急速に成長しています。MFIは、恵まれない人々のニーズを理解し、彼らのニーズに合わせた金融サービスを提供するより良い方法を見つけ、中小企業にマイクロクレジットサービスを提供するための最も効果的かつ効率的なメカニズムを開発することに焦点を当てています。MFIは、リセラーネットワークが銀行や非銀行系金融機関の新規顧客獲得能力を迅速に向上させるため、リセラーパートナーシップ戦略を急速に導入しています。これらの機関は、迅速なローン処理、より良い顧客体験、請求の自動化など、数多くのメリットがあるため、マイクロファイナンスプラットフォームを急速に採用しており、このセグメントの成長を促進しています。

* **非銀行系金融機関(NBFC)およびその他:**

NBFCやその他の提供者も、特定のニッチ市場や地域においてマイクロファイナンスサービスの提供を拡大しており、市場全体の多様化と競争促進に貢献しています。

#### エンドユーザー別分析

* **小規模企業(Small Enterprise):**

小規模企業セグメントは、市場への最大の貢献者であり、予測期間中に11.9%のCAGRで成長すると推定されています。マイクロファイナンスは、小規模企業が資金の流入・流出を効果的に計画・管理することで、事業運営と資金調達を効率的に管理するのに役立ち、マイクロファイナンスサービスの採用を促進しています。高度なセキュリティ機能、使いやすさ、費用対効果、財務管理の容易さから、小規模企業はマイクロファイナンスサービスの主要な利用者となっています。さらに、インド、中国などの発展途上国におけるスタートアップ企業の増加は、市場にとって好機です。例えば、Intuit QuickBooksは、多くのインドの事業主や会計士が事業財務を管理するために利用するようになり、インドを代表するクラウド財務管理ソフトウェアとなっています。

* **単独起業家および個人(Solo Entrepreneurs & Individuals):**

単独起業家および個人セグメントは、最も急速に成長しています。インターネットの普及と日常生活におけるインターネット利用の増加は、事業拡大と財務運営管理のためのマイクロファイナンスサービスへの需要を促進しています。さらに、これらの貸付サービスを利用することで、投資や少額取引を追跡できるため、あらゆる財務詳細を簡単に処理できます。加えて、インターネットバンキングと連携して取引のリアルタイム更新を提供できるため、個人の資金管理に役立ち、この特定の消費者セグメントでの採用が増加しています。

* **マイクロ企業(Micro Enterprises):**

マイクロ企業もマイクロファイナンスの重要なエンドユーザーであり、特に発展途上国において、事業の立ち上げや拡大に必要な小規模な資金調達手段として活用されています。

### 結論

グローバルマイクロファイナンス市場は、デジタル化の波に乗り、発展途上国の経済成長と貧困削減に不可欠な役割を果たすことで、今後も力強い成長が期待されます。高金利や資金調達の課題、規制強化といった阻害要因は存在するものの、デジタル技術の進化、政府の支援、そして市場プレイヤーの革新的な取り組みが、新たな機会を創出し、市場の持続的な拡大を後押しするでしょう。特に、アジア太平洋地域とLAMEA地域は、その大きな成長潜在力により、今後も市場を牽引していくと見られます。銀行、MFI、NBFCといった多様な提供者が、小規模企業、単独起業家、個人といった様々なエンドユーザーのニーズに応えることで、マイクロファイナンスは金融包摂をさらに推進し、世界中の人々の生活を豊かにする重要な手段として発展し続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のマイクロファイナンス市場規模分析

- 世界のマイクロファイナンス市場概要

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- 北米市場分析

- はじめに

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- 米国

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- 英国

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- 中国

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- アラブ首長国連邦

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- ブラジル

- プロバイダー別

- はじめに

- プロバイダー別 (金額)

- 銀行

- 金額別

- マイクロファイナンス機関 (MFI)

- 金額別

- ノンバンク金融機関 (NBFC)

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別 (金額)

- 個人事業主および個人

- 金額別

- 零細企業

- 金額別

- 中小企業

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- マイクロファイナンス市場の主要プレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Accion International

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BlueVine Inc.

- Fundera Inc.

- Kabbage Inc.

- Funding Circle

- Kiva

- Lendio

- LENDR

- OnDeck

- StreetShares Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

マイクロファイナンスとは、伝統的な金融機関のサービスを受けることが困難な低所得者層や貧困層、特に開発途上国の農村部に暮らす人々や都市のスラムに住む住民に対し、少額の融資(マイクロクレジット)をはじめとする多様な金融サービスを提供する仕組みを指します。その究極的な目的は、経済的自立を支援し、貧困の削減、そして社会全体の包摂的な発展を促進することにあります。従来の銀行が提供するような大規模な融資とは異なり、個人が小さな事業を始めたり、生活を改善したりするために必要な、きわめて小額の資金に特化している点が大きな特徴で、担保や保証人がなくても融資を受けられるよう、独自の審査モデルや貸付形態が考案されてきました。

マイクロファイナンスが提供するサービスは、単なるマイクロクレジットにとどまらず、多岐にわたります。例えば、少額の預金を可能にするマイクロセービングは、貧しい人々が将来に備えて資金を貯蓄する機会を提供し、予期せぬ出費や緊急事態への対応力を高めます。また、病気や自然災害、家畜の死など、低所得者層にとって致命的となりうるリスクから生活を守るためのマイクロインシュアランス(少額保険)も重要なサービスの一つです。さらに、離れた家族への送金や、国内外からの仕送りを受け取るための送金サービスも、経済活動を円滑にする上で不可欠な要素となっています。これらの金融サービスは、共同責任を原則とするグループ融資モデルや、個々の事業計画に基づいた個人融資モデルなど、地域や文化、対象者のニーズに合わせて様々な形で提供されています。

これらのマイクロファイナンスのサービスは、具体的な用途において、人々の生活に多大な影響を与えています。例えば、農家は種子や肥料の購入資金としてマイクロクレジットを活用し、収穫量を増やして収入向上を目指します。都市部の住民は、露天商や手工業、小規模なサービス業といったマイクロビジネスを立ち上げたり、既存の事業を拡大したりするために資金を借り入れます。また、子供たちの教育費や家族の医療費、老朽化した住居の改修費用など、生活の質を向上させるための資金としても広く利用されています。特に、女性への融資は、家庭内での発言権の向上や社会的地位の確立、ひいては地域全体の経済発展に貢献することが多く、そのエンパワーメント効果が世界中で注目されています。

近年、テクノロジーの進化はマイクロファイナンスのあり方を大きく変え、その普及と効率化を加速させています。スマートフォンやフィーチャーフォンを用いたモバイルバンキングやデジタル決済プラットフォームは、銀行口座を持たない人々でも手軽に金融サービスにアクセスできる環境を提供し、物理的な距離やインフラの制約を克服する上で極めて有効です。例えば、モバイルマネーサービスは、送金、支払い、貯蓄といった基本的な金融取引を携帯電話を通じて可能にし、遠隔地や金融機関の支店がない地域に住む人々にも恩恵をもたらしています。また、生体認証技術の導入により、識字能力の低い利用者でも安全かつ確実に本人確認を行えるようになり、金融サービスの利用障壁がさらに低減されています。さらに、ビッグデータ分析や人工知能(AI)を活用した信用評価システムは、従来の担保に代わる新たな与信判断基準を提供し、より多くの人々への融資機会を創出しています。衛星画像データを用いて農作物の生育状況をモニタリングし、農業融資のリスク評価に役立てる取り組みや、ブロックチェーン技術を用いて取引の透明性とセキュリティを確保する試みも始まっており、マイクロファイナンスは今後もテクノロジーとの融合を通じて、その可能性を広げていくことでしょう。