静脈内および経口鉄剤 市場規模と展望、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

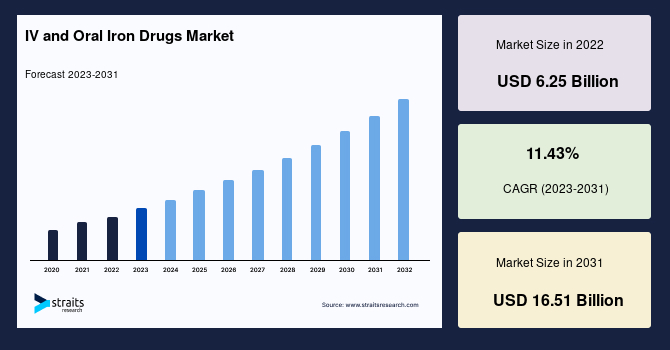

世界の静脈内および経口鉄剤市場は、2022年に62.5億米ドルの市場規模を記録しました。この市場は、予測期間(2023年~2031年)中に11.43%という顕著な年平均成長率(CAGR)で成長し、2031年までに165.1億米ドルに達すると推定されています。この成長は、鉄がエネルギー生産、呼吸、DNA合成、細胞増殖といった多様な代謝経路において極めて重要な役割を担っているという生物学的背景と、鉄欠乏症(ID)および鉄欠乏性貧血(IDA)の有病率の高さに起因しています。

**市場概要**

鉄欠乏症(ID)は、世界中の子供、男性、女性に影響を及ぼす最も一般的な単一の栄養欠乏症であり、その臨床的影響は多岐にわたります。未治療のIDは、疲労、むずむず脚症候群などの神経行動障害、狭心症などの特定疾患の悪化、子供の認知機能障害といった深刻な結果を招く可能性があります。しかし、IDは通常、他の疾患や症状の副次的な影響として現れることが多いため、人々はその重要性を軽視したり、見過ごしたりする傾向があります。IDが未治療のまま放置されると、鉄欠乏性貧血(IDA)に進行し、リスク要因をさらに増大させます。数多くの研究および臨床試験が、IDA患者の早期診断と迅速な治療が、生活の質と身体状態を向上させ、疲労や認知機能障害を軽減することを明確に示しています。

静脈内および経口鉄剤は、経口または注射によって投与され、鉄欠乏症の治療に用いられる鉄製剤です。経口鉄療法は、IDおよびIDAの主要な治療法として広く認識されていますが、静脈内鉄剤は経口鉄剤と比較して安全性と有効性が証明されていることから、その採用が拡大しています。市場の主要プレイヤーは、グローバルなプレゼンスを強化するために、国際的な競合他社との戦略的提携を重視しています。多くの市場プレイヤーは、静脈内および経口鉄剤の開発と商業化において協力関係を築いています。

既存医薬品メーカーは、大手から中堅、地域および地元のバイオテクノロジー企業と提携し、静脈内および経口鉄剤の世界的な普及を促進しています。例えば、Vifor Pharmaは2020年2月にFresenius Kabiと戦略的パートナーシップを締結し、Fresenius Kabiが中国におけるVifor Pharmaの静脈内鉄剤ポートフォリオのマーケティングを全面的に担当することになりました。Vifor Pharmaはまた、American Regent(第一三共グループの子会社)とも戦略的提携を結び、米国およびカナダにおけるVenoferの独占販売ライセンスをAmerican Regentに付与しました。同様に、Shield Therapeuticsも戦略的な商業化契約を確立しており、既に3つの欧州契約を締結しています。これらのパートナーシップは、Feraccruとその潜在的な可能性に対する早期の検証を提供しています。2018年9月には、同社はNorgineにヨーロッパ(同社の既存パートナーであるAOP PharmaceuticalsおよびEwopharmaがカバーしていない地域を除く)、オーストラリア、ニュージーランドにおける独占的な商業ライセンスを付与しました。このように、企業は戦略的提携とパートナーシップを通じて静脈内および経口鉄剤市場への浸透を高めようと努めています。

世界の静脈内および経口鉄剤市場は、多数のジェネリック医薬品と少数のブランド医薬品で特徴づけられています。IDおよびIDAの患者数が多いため、静脈内および経口鉄剤の市場潜在力は非常に大きいものの、ブランド鉄剤の不足が市場全体の成長に影響を与えています。例えば、経口鉄剤セグメントは、人気のあるブランド医薬品が不足しているため、2024年までに収益が大幅に減少すると予想されています。Auryxia、Maltofer、Feraccruなどの少数のブランド経口鉄剤が利用可能です。ブランド医薬品の数に関して言えば、静脈内鉄剤セグメントは経口鉄剤セグメントよりも比較的良好な状況にあります。世界の静脈内および経口鉄剤市場全体の成長は、特に米国および欧州市場におけるブランド静脈内鉄剤の採用増加によって牽引されています。しかし、世界中で様々な開発段階にある有望な鉄剤治療薬が複数存在するため、この状況は今後数年間で変化する可能性があります。

業界における有望な成長の見通しから、多くの企業がIDおよびIDA向けの新しい鉄治療法の開発に注力しています。市場プレイヤーは、異なる国での規制承認を得るために臨床試験を実施しています。特に、ヨーロッパで鉄剤を発売したベンダーは、世界中の静脈内および経口鉄剤の主要市場に参入し、規制承認を得るために米国で積極的に臨床試験を実施しています。業界の主要プレイヤーであるVifor Pharmaは、2021年に主力製品であるFerinjectを中国市場に導入しました。したがって、このような製品パイプラインは、今後数年間で世界の静脈内および経口鉄剤市場の成長を促進すると予想されます。

IDAの治療には、食事の変化、鉄サプリメント、栄養補助食品、薬物療法、輸血、手術などが含まれます。IDの治療には臨床的に証明された鉄治療薬が利用可能であるものの、世界中でIDとその関連する慢性疾患の有病率が増加していること、そして独占的で人気のある処方薬が不足していることが、患者が代替治療法を選択する一因となっています。現在利用可能な処方薬およびジェネリック医薬品は、IDを永続的に治療するものではありません。体内の正常な鉄レベルを生涯にわたって維持する必要があるため、鉄レベルを上げるために定期的に鉄補充薬を投与することが推奨されています。静脈内および経口鉄剤によるIDおよびIDAの長期治療は、便秘、吐き気、胸やけ、胃の不快感、下痢などの様々な副作用を伴います。さらに、投薬を中止するとIDが再発する可能性があり、薬物、食事摂取、その他の代替製品の形で外部からの元素鉄源の必要性が高まります。経口鉄剤はID治療のゴールドスタンダードと考えられていますが、様々な副作用と関連しています。そのため、患者はIDに対して多くの非薬物治療法を選択し、これが市場の成長を妨げています。

静脈内および経口鉄剤市場で世界的に競争する企業は、IDおよびIDAを治療するための鉄治療法の開発と発売に注力しています。市場プレイヤーは、研究開発(R&D)と新製品の承認/発売を通じて、プレゼンスを拡大し、市場成長を促進し、市場での地位を維持することができます。例えば、Vifor Pharma、第一三共株式会社、AMAG Pharmaceuticals、PHARMACOSMOS、Akebia Therapeutics、Shield Therapeuticsなどのプレイヤーは、製品革新と発売への継続的な関与により市場をリードしています。さらに、2016年から2020年にかけての新製品の承認と発売は、市場に良い影響を与え、世界の静脈内および経口鉄剤の成長に大きく貢献しました。例えば、Rockwell Medicalは2019年5月にTrifericのFDA承認を取得しました。市場では、新製品の承認に加えて、複数の規制機関によって既に認可されている鉄治療薬の適応症の承認が増加しました。これにより、既存の患者層に新しい患者グループが加わることで薬剤の使用が増加し、市場に良い影響を与えています。

**市場成長要因(ドライバー)**

1. **鉄欠乏症(ID)および鉄欠乏性貧血(IDA)の有病率増加:** IDは世界で最も一般的な栄養欠乏症であり、未治療の場合、IDAへと進行し、疲労、神経行動障害、認知機能障害などの深刻な結果を招きます。この高い有病率が、診断と治療の需要を継続的に押し上げています。

2. **IDの治療の重要性に対する認識向上:** 早期診断と迅速な治療が患者の生活の質を大幅に改善し、身体状態を向上させることが臨床的に証明されています。この認識が、静脈内および経口鉄剤の採用を促進しています。

3. **静脈内鉄剤の安全性と有効性の確立:** 経口鉄剤と比較して、静脈内鉄剤は特に経口療法に反応しない患者や慢性疾患を併発する患者において、その安全性と有効性が高く評価されており、採用が増加しています。

4. **戦略的提携とパートナーシップの活発化:** 主要企業は、グローバルな市場プレゼンスを拡大し、静脈内および経口鉄剤の開発、商業化、市場浸透を促進するために、積極的に戦略的提携を結んでいます。これにより、新興市場へのアクセスや製品ポートフォリオの拡大が可能になります。

5. **強力な製品パイプラインと研究開発への投資:** 多くの企業がIDおよびIDA向けの新しい鉄治療法の開発に注力し、規制承認のための臨床試験を実施しています。新製品の発売や既存治療薬の適応症拡大も、市場成長に寄与しています。

6. **医療費支出の増加:** 特に北米やアジア太平洋地域における医療費支出の増加は、患者がより多様な治療選択肢にアクセスできる環境を作り出し、静脈内および経口鉄剤の消費を促進しています。

7. **有利な患者人口動態:** 世界的な高齢化は、IDおよびIDAの有病率を高める主要な要因です。慢性腎臓病(CKD)や糖尿病、高血圧といった基礎疾患を持つ高齢者の増加は、鉄剤治療の需要を増大させています。

8. **政府による支援(アジア太平洋地域):** アジア太平洋地域のいくつかの国では、政府が様々な治療薬へのアクセス向上を優先しており、これが地域における鉄補充療法への需要を高めています。

**市場抑制要因(レストレイント)**

1. **ブランド医薬品の不足:** 特に経口鉄剤セグメントにおいて、人気のあるブランド医薬品の不足が市場全体の成長と収益に悪影響を与えています。これにより、患者や医師の選択肢が限定される可能性があります。

2. **代替治療法の利用可能性:** 食事療法、栄養補助食品、輸血、手術など、静脈内および経口鉄剤以外の多様な治療選択肢が存在します。鉄剤の副作用を懸念する患者は、これらの非薬物治療法を選択する傾向があり、市場成長を阻害する要因となります。

3. **静脈内および経口鉄剤の副作用:** 長期的な鉄剤治療は、便秘、吐き気、胸やけ、胃の不快感、下痢などの様々な副作用と関連しており、患者の服薬アドヒアランスを低下させる可能性があります。

4. **治療の一時性および再発リスク:** 静脈内および経口鉄剤はIDを永続的に治療するものではなく、投薬を中止するとIDが再発する可能性があります。これにより、患者は継続的な外部からの鉄源を必要とし、治療の煩雑さやコストが増大します。

**市場機会(オポチュニティ)**

1. **ブランド医薬品市場の開拓:** 現在、特に経口鉄剤セグメントでブランド医薬品が不足しているため、新しいブランド製品の導入には大きな市場機会があります。開発中の有望な鉄剤治療薬がこのギャップを埋める可能性があります。

2. **既存薬の適応症拡大:** 既存の静脈内および経口鉄剤の新しい適応症が承認されることで、治療対象となる患者層が拡大し、市場成長を促進する機会が生まれます。

3. **地理的拡大:** アジア太平洋地域などの新興市場は、医療費支出の増加と政府の支援により、静脈内および経口鉄剤市場にとって大きな成長潜在力を秘めています。

4. **未充足ニーズへの対応:** 副作用が少なく、より高い有効性や利便性を提供する新しい鉄剤の開発は、代替治療法への流出を防ぎ、患者の治療選択肢を拡大する機会となります。

5. **特定の患者グループ/疾患への焦点:** 慢性腎臓病患者、高齢者、女性(産婦人科領域)など、IDの有病率が高い特定の患者グループや疾患に特化した治療法の開発は、ターゲット市場における機会を創出します。

6. **流通チャネルの多様化:** 病院薬局が支配的であるものの、オンラインチャネルの成長は、将来的に静脈内および経口鉄剤の流通とアクセスを拡大する機会を提供する可能性があります。

**セグメント分析**

**1. 投与経路別**

* **静脈内セグメント:** 静脈内セグメントは市場において最高のシェアを占めており、予測期間中に16.03%のCAGRで成長すると予測されています。この成長は主に、ブランド静脈内鉄剤の発売が期待されていること、IDを併発する慢性疾患の発生率が増加していること(経口療法に反応しない慢性疾患患者や高率の患者におけるID治療の需要増加)、米国および欧州市場におけるブランド静脈内鉄剤の採用増加、世界的な医薬品および医療費支出の増加、そして静脈内鉄剤投与の感度、精度、容易さ、利便性の高さに起因しています。Straits Researchの推定によると、基礎疾患に関わらず、静脈内鉄剤の投与が必要なID診断患者の数は着実に増加しています。

* **経口セグメント:** 経口鉄療法はIDおよびIDAの一次治療として広く認識されていますが、ブランド医薬品の不足により2024年までに収益が減少すると予想されています。

**2. 用途別**

* **腎臓病セグメント:** 腎臓病セグメントは最高の市場シェアを保有しており、予測期間中に14.17%のCAGRで成長すると予測されています。このセグメントの成長は、世界中で慢性腎臓病(CKD)の有病率が上昇していることに大きく起因しています。CKDは成人によく見られる疾患であり、年齢が上がるにつれてその発生率は増加します。世界の人口の約10〜15%がCKDに罹患しており、毎年何百万人もの人々が安価な治療選択肢の不足により死亡しています。さらに、高齢者人口が増加している中国やインドなどの発展途上国では、腎不全患者の数が増加すると予測されています。推定によると、世界中で65歳以上の女性の4人に1人、男性の5人に1人がCKDを患っています。CKD患者は、鉄制限性赤血球形成不全という臨床状態を頻繁に呈し、CKD患者の約70%に鉄欠乏症が見られます。静脈内および経口鉄剤を含む鉄療法は、CKD患者にとって重要な治療選択肢であり、このセグメントの成長を促進しています。

* **産婦人科、外科、消化器科、腫瘍科、心不全:** これらも静脈内および経口鉄剤の重要な用途セグメントですが、腎臓病セグメントほど詳細な記述はありません。

**3. 患者グループ別**

* **成人セグメント:** 成人セグメントは市場シェアに最も大きく貢献しており、予測期間を通じて12.81%のCAGRで成長すると予測されています。このセグメントが市場を支配しているのは、世界中の高齢成人におけるIDおよびIDAの発生率/有病率が高いことによるものです。CKDは成人において最大13%の有病率を持つかなり一般的な疾患であり、人口の高齢化とともに増加し続けています。糖尿病や高血圧を含むCKDの主な原因は高齢者により一般的であり、貧血のリスクを高めます。また、世界の人口の大部分が高齢化しています。例えば、世界の60歳以上の人口は、2015年の12%から2050年には22%に増加すると予測されています。したがって、高齢化人口の増加は、世界の静脈内および経口鉄剤市場の成人セグメントの成長を推進する主要な要因です。

* **小児セグメント:** 成人セグメントに次ぐ患者グループですが、レポートには具体的な成長ドライバーや市場規模に関する詳細はありません。

**4. 流通タイプ別**

* **病院薬局セグメント:** 病院薬局セグメントは最大の市場シェアを占めており、予測期間を通じて14.22%のCAGRで成長すると予測されています。病院薬局は、医療施設と連携して統合された患者ケアを提供する専門分野です。これらの薬局は、適切な割引やリベートを提供して静脈内および経口鉄剤を提供します。結果として、患者と医療システムへの負担を軽減する手頃な手段を提供します。さらに、いくつかの国では、病院薬剤師は外来患者ケアにおける大幅な割引医薬品の影響を十分に認識しているようです。これがこのセグメントの成長を推進する主要な要因の一つです。

* **オフライン小売薬局、オンラインチャネル:** これらも流通チャネルの一部ですが、レポートには病院薬局ほど詳細な記述はありません。

**地域分析**

* **北米:** 北米は世界の静脈内および経口鉄剤市場において最も重要なシェアを占めており、予測期間中に12.56%のCAGRを示すと推定されています。この強力な成長の主な理由の一つは、ブランド鉄剤の高い消費量です。例えば、米国では他の国よりもブランド鉄剤の採用率が高く、ブランド鉄剤を提供するベンダーは他の市場よりも米国からより多くの収益を生み出しています。さらに、米国やカナダを含む国の人口による医療費支出の増加が、この地域の静脈内および経口鉄剤市場の成長をさらに牽引しています。この地域は単一の静脈内および経口鉄剤市場としても最大であり、多くの市場プレイヤーにとって戦略的に重要です。また、主要プレイヤーはエンドユーザーの要求を満たすために、戦略的提携を結んで新しい静脈内および経口鉄剤を発売しています。例えば、2019年の静脈内および経口鉄剤の大きな機会を鑑み、American Regentと第一三共株式会社は、女性人口における貧血治療の満たされていないニーズに対する意識を高めるために、婦人科医向けの販促戦略を拡大しました。このような主要プレイヤーによるイニシアチブは、今後数年間で市場成長を促進すると予想されます。したがって、有利な患者人口動態により、この地域は市場が継続的に成長するための計り知れない機会を提供しています。

* **ヨーロッパ:** ヨーロッパは予測期間中に12.48%のCAGRを示すと予想されています。この地域、特に西ヨーロッパは、洗練された確立された医療インフラを擁しており、人々はIDおよびIDAの高度な治療を含む先進的な医療サービスにアクセスできます。静脈内および経口鉄剤は、その容易なアクセス性、可逆性、およびID患者にとっての低コストな使用により、ヨーロッパで最も広く使用されている製品です。高い可処分所得は、ヨーロッパの家庭における静脈内および経口鉄剤の高い採用率の主な理由の一つです。さらに、静脈内および経口鉄剤はIDおよびIDA治療の主流となりつつあり、これが地域のエンドユーザー間での採用率の上昇につながっています。

* **アジア太平洋:** アジア太平洋地域の静脈内および経口鉄剤市場は、予測期間中に需要が急増すると予想されています。アジア太平洋地域のいくつかの国政府も、様々な人気のある治療薬へのアクセス向上を優先しており、地域における鉄補充療法への需要を高めています。医療費支出の増加は、エンドユーザーが様々な疾患に対する多様な治療選択肢にアクセスすることを可能にし、それによって静脈内および経口鉄剤の消費を促進しています。したがって、医療費支出の増加と、より良い医療支援を提供する有利な政府支援が相まって、エンドユーザーのIDおよびIDAに対する幅広い治療選択肢へのアクセス性が向上し、アジア太平洋地域における静脈内および経口鉄剤の需要を牽引しています。

* **ラテンアメリカ、中東、アフリカ:** これらの地域も市場の一部ですが、レポートには具体的な詳細な分析は提供されていません。

**結論**

世界の静脈内および経口鉄剤市場は、鉄欠乏症および鉄欠乏性貧血の高い有病率、治療の重要性に対する認識の向上、そして静脈内鉄剤の安全性と有効性の確立を背景に、堅調な成長を遂げています。戦略的提携、活発な研究開発、新製品の発売が市場拡大の主要な推進力となっています。特に北米が最大の市場シェアを保持し、欧州とアジア太平洋地域もそれぞれ独自のドライバーによって成長を加速しています。しかし、ブランド医薬品の不足や、静脈内および経口鉄剤の副作用、代替治療法の存在が市場の成長を抑制する要因となっています。腎臓病領域での需要の高さや、高齢者人口の増加が市場を牽引しており、病院薬局が主要な流通チャネルとして機能しています。今後、新しい治療薬の開発と既存薬の適応症拡大、そして未充足ニーズへの対応が、市場のさらなる成長機会を生み出すと期待されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル静脈内および経口鉄剤市場規模分析

- グローバル静脈内および経口鉄剤市場概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- 北米市場分析

- 概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- 米国

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- カナダ

- ヨーロッパ市場分析

- 概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- 英国

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- 中国

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- アラブ首長国連邦

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- ブラジル

- 投与経路別

- 概要

- 投与経路別(金額ベース)

- 静脈内

- 金額ベース

- 経口

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 腎臓病学

- 金額ベース

- 産婦人科

- 金額ベース

- 外科

- 金額ベース

- 消化器病学

- 金額ベース

- 腫瘍学

- 金額ベース

- 心不全

- 金額ベース

- 患者グループ別

- 概要

- 患者グループ別(金額ベース)

- 成人

- 金額ベース

- 小児

- 金額ベース

- 流通チャネル別

- 概要

- 流通チャネル別(金額ベース)

- 病院薬局

- 金額ベース

- オフライン小売薬局

- 金額ベース

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 静脈内および経口鉄剤市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Vifor Pharma

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Daiichi Sankyo Company

- AMAG Pharmaceuticals

- Pharmacosmos

- Sanofi

- Allergan

- Akebia Therapeutics

- AOP Orphan Pharmaceuticals

- Shield Therapeutics

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

静脈内および経口鉄剤とは、体内の鉄分が不足している状態、特に鉄欠乏性貧血の治療に用いられる医薬品の総称で、投与経路によって大きく二つに分類されます。鉄はヘモグロビン合成の主要な構成要素であり、酸素運搬や細胞の代謝に不可欠なミネラルです。この鉄が不足すると、全身の組織への酸素供給が滞り、疲労感、息切れ、めまい、皮膚や粘膜の蒼白などの症状を引き起こします。これらの症状を改善し、体内の鉄貯蔵量を補給することが鉄剤治療の主な目的です。

経口鉄剤は、通常、鉄欠乏性貧血の第一選択薬として広く用いられています。これは、患者さん自身が自宅で服用できる簡便さ、そして比較的安価であるという利点があるためです。主な種類としては、硫酸第一鉄、フマル酸第一鉄、グルコン酸第一鉄などの二価鉄製剤や、クエン酸第一鉄、多糖類鉄錯体などの三価鉄製剤があります。これらは消化管内で吸収され、体内の鉄プールに供給されます。一般的に、吸収効率を高めるために空腹時服用が推奨されますが、胃腸障害を軽減するために食後に服用することもあります。ビタミンCとの併用は、鉄の吸収を促進するとされています。しかし、経口鉄剤には、吐き気、便秘、下痢、腹痛といった消化器系の副作用が比較的多く、また便が黒くなることがあります。さらに、一部の患者さんでは吸収不良や副作用による服薬アドヒアンスの低下が問題となることもあります。

一方、静脈内鉄剤は、経口鉄剤が効果不十分であったり、副作用のために服用が継続できない場合、あるいは消化管からの鉄吸収が著しく障害されている場合、そして迅速な鉄補給が必要な状況で選択されます。例えば、炎症性腸疾患や慢性腎臓病、胃切除後などの吸収不良症候群を持つ患者さん、赤血球造血刺激因子製剤を使用している慢性腎臓病患者さん、大量の出血がある場合、または出産前後で緊急に鉄を補充する必要がある場合などが該当します。主な種類には、デキストラン鉄、スクロース鉄、カルボキシマルトース第二鉄、フェルモキシトール、イソマルトシド鉄などがあり、これらはそれぞれ異なる分子構造を持ち、投与量や投与間隔、安全性プロファイルに違いがあります。静脈内鉄剤は、消化管を介さずに直接血液中に鉄を供給するため、経口鉄剤でみられる消化器系の副作用を回避でき、より迅速かつ確実に体内の鉄貯蔵量を回復させることが可能です。

しかしながら、静脈内鉄剤の投与には、医療機関での点滴投与が必要であり、経口鉄剤に比べて費用も高くなります。また、稀ではありますが、アナフィラキシーを含む過敏症反応のリスクや、投与部位の痛み、頭痛、めまい、発熱などの注入時反応が起こることがあります。特に、従来のデキストラン鉄では過敏症のリスクが比較的高かったため、投与前に試験投与を行うことが一般的でしたが、近年開発された新しい製剤では、そのリスクが低減され、より高用量を短時間で投与できるようになっています。これらの安全性向上は、関連技術の進歩の賜物と言えるでしょう。

鉄剤治療における関連技術としては、まず正確な診断が挙げられます。血清フェリチン値、トランスフェリン飽和度、可溶性トランスフェリン受容体などの検査は、鉄欠乏の程度や原因を特定し、適切な治療法を選択するために不可欠です。また、鉄の吸収と代謝を制御するホルモンであるヘプシジンの研究は、鉄代謝異常の病態解明や、新たな治療薬の開発に繋がる可能性があります。高ヘプシジン状態では経口鉄剤の吸収が阻害されるため、静脈内鉄剤の選択がより重要となる場合もあります。さらに、患者さんの状態や鉄欠乏の原因、既存疾患に応じて最適な鉄剤の種類や投与経路、投与量を個別に決定する「個別化医療」の考え方も重要視されています。

このように、静脈内および経口鉄剤は、それぞれ異なる特性と利点、そして考慮すべき点を持つ重要な医薬品です。患者さんの病態、重症度、併存疾患、生活背景などを総合的に評価し、最も効果的かつ安全な治療法を選択することが、鉄欠乏性貧血の適切な管理には不可欠です。近年では、より安全で効果的な製剤の開発や、診断技術の進歩により、患者さんへの負担を軽減しつつ、より質の高い鉄補充療法が提供できるようになっています。