電気自動車接着剤市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電気自動車接着剤市場に関する詳細な市場調査レポート概要

### はじめに

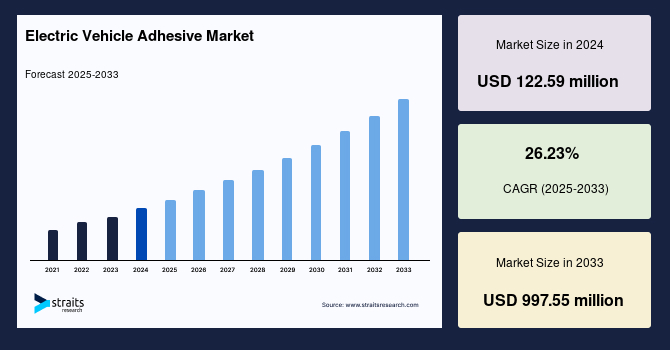

世界の電気自動車(EV)市場が急速な変革期を迎える中、これに伴い、電気自動車の製造において不可欠な材料である**電気自動車接着剤**の需要も飛躍的に増加しています。2024年には1億2259万米ドルの市場規模であったこの市場は、2025年には1億5475万米ドルに達し、2033年までには9億9755万米ドルにまで拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は26.23%という驚異的な成長が見込まれています。この目覚ましい成長は、環境規制の強化、政府によるインセンティブの提供、そしてよりクリーンな輸送ソリューションを求める消費者の嗜好の変化といった、電気自動車への世界的な移行が主な原動力となっています。

電気自動車接着剤は、二つの部品を接合する際に、それらの機能性を損なうことなく強固な接着を提供する特殊な接着剤です。特に、バッテリーのアセンブリ、構造的な結合、そして車両の内装用途において広く利用されています。これらの接着剤は、その優れた強度と柔軟性により、EVの設計と製造において極めて柔軟なソリューションを提供し、市場規模の拡大に大きく貢献しています。さらに、電気自動車接着剤は、振動の低減や衝撃の吸収といった重要な機能も果たし、エネルギーが部品要素に伝達されるのを防ぐことで、車両全体の安全性と耐久性を向上させます。この特性は、電気自動車の性能向上に直結し、業界全体の技術革新を加速させています。

### 市場概要

電気自動車接着剤市場の成長は、電気自動車市場自体の爆発的な拡大に密接に関連しています。過去10年間の急成長を経て、2020年には世界の電気自動車の総走行台数は1000万台を超えました。特筆すべきは、パンデミックの影響により世界の自動車販売台数が16%減少したにもかかわらず、2020年の電気自動車の登録台数は41%も増加した点です。この年、欧州は中国を抜き、約300万台の電気自動車販売(市場シェア4.6%)を記録し、世界最大のEV市場となりました。また、電気バスおよびトラックの登録台数も主要市場で増加し、その結果、世界の保有台数はそれぞれ60万台と3万1000台に達しています。

このような電気自動車市場の活況は、電気自動車接着剤の需要を直接的に押し上げています。電気自動車接着剤は、単に部品を固定するだけでなく、バッテリーパックの熱管理、構造的な補強、軽量化、そして衝突時の安全性向上といった多岐にわたる役割を担っています。例えば、バッテリーセル同士の結合、バッテリーパックのケーシングへの固定、車体構造の接着、さらには内装部品の取り付けなど、車両のあらゆる部分でその特性が活用されています。これらの用途における接着剤の性能は、EVの航続距離、安全性、耐久性、そして製造コストに直接影響を与えるため、その重要性は計りません。

### 市場促進要因

電気自動車接着剤市場の成長を推進する主な要因は以下の通りです。

1. **電気自動車への世界的な移行**:

* **環境規制の強化**: 世界各国で二酸化炭素排出基準(CO2 emissions standards)の厳格化やゼロエミッション車(ZEV)義務化といった規制が導入されています。パンデミック以前から、多くの国がこれらの重要な規制を強化しており、2020年末までに20カ国以上が従来のガソリン車の販売禁止を宣言するか、新規販売車両をZEVに限定する方針を打ち出しました。これらの規制は、自動車メーカーに電気自動車の生産と販売を加速させる強力なインセンティブとなり、結果として電気自動車接着剤の需要を高めています。

* **政府によるインセンティブ**: 各国政府は、電気自動車の普及を促進するために、購入補助金、税制優遇、充電インフラ整備への投資など、様々なインセンティブを提供しています。例えば、経済の低迷からEV販売を保護するために、いくつかの欧州諸国は購入インセンティブを増額し、中国も補助金プログラムの段階的廃止を延期しました。これらの政策は、消費者のEV購入意欲を刺激し、市場の拡大に貢献しています。

* **消費者の嗜好の変化**: 環境意識の高まりや、クリーンで静かな走行体験への関心から、消費者の間で電気自動車への需要が高まっています。これは、自動車メーカーがより多様なEVモデルを市場に投入する動機となり、電気自動車接着剤の用途拡大につながっています。

2. **電気自動車接着剤の技術的利点**:

* 電気自動車接着剤は、従来の機械的締結(ボルト、リベットなど)に比べて多くの優位性を持っています。その優れた強度と柔軟性は、異種材料の接合を可能にし、設計の自由度を高めます。

* **振動低減と衝撃吸収**: 接着剤は、車両走行時の振動を効果的に吸収し、衝撃エネルギーが部品に伝達されるのを防ぎます。これにより、車両の快適性が向上し、部品の寿命も延びます。

* **軽量化**: 接着剤を使用することで、部品点数を削減し、車両全体の軽量化に貢献します。これは、電気自動車の航続距離を延ばし、エネルギー効率を向上させる上で極めて重要です。

* **バッテリーパックの安全性と完全性の向上**: 電気自動車接着剤は、バッテリーパックのクラッシュワースネス(衝突安全性)と完全性を向上させ、様々な基材(未塗装金属を含む)の接合を可能にします。これにより、バッテリーパックは外部からの衝撃に対してより強固になり、内部のセルが適切に保護されます。

3. **EVモデルの増加とバッテリー価格の低下**:

* 自動車メーカー各社が、セダンからSUV、トラックに至るまで、多様な電気自動車モデルを積極的に市場に投入しています。これにより、消費者の選択肢が広がり、EV市場全体の活性化につながっています。

* また、電気自動車の製造コストの大部分を占めるバッテリーの価格が、技術革新と生産規模の拡大により継続的に低下しています。これにより、電気自動車の初期購入費用が下がり、より多くの消費者がEVにアクセスしやすくなっています。

4. **支援的な規制枠組み**:

* 前述の通り、多くの国がCO2排出基準の強化やZEV義務化といった規制を導入しており、これらは電気自動車市場の成長を後押しする強力な要因です。これらの規制は、自動車メーカーに電気自動車への投資と生産を促し、結果として電気自動車接着剤の需要を増大させています。

5. **EV製造への投資拡大**:

* 世界中で電気自動車およびバッテリー製造施設への大規模な投資が行われています。例えば、LG Chemは2019年7月に米国に第2のEVバッテリー工場を建設する意向を表明しました。同社はフォルクスワーゲンやゼネラルモーターズなどの大手自動車メーカーに製品を供給しており、この新工場は2022年に生産を開始する予定です。このような投資は、電気自動車およびバッテリーの生産量を増加させ、電気自動車接着剤の市場拡大を牽引することが期待されています。

### 市場抑制要因

電気自動車接着剤市場は急速な成長を遂げている一方で、いくつかの抑制要因も存在します。

1. **高額なバッテリー技術の初期費用**:

* 電気自動車のコストを押し上げる主要な要因の一つは、バッテリー技術の初期費用です。バッテリーは、高価で希少な材料から製造されるため、そのコストが電気自動車の全体価格に大きく影響します。この高額な初期費用は、一部の消費者にとって電気自動車への移行を躊躇させる要因となり、結果として電気自動車の販売台数、ひいては電気自動車接着剤の需要に影響を与える可能性があります。

2. **航続距離への不安(Range Anxiety)**:

* 多くのドライバーにとって、電気自動車の航続距離が不十分であるという懸念は、その実用性を妨げる大きな要因となっています。充電ステーションが不足している地域で立ち往生する可能性への不安は、消費者が電気自動車の購入に踏み切れない理由の一つです。この航続距離への不安は、電気自動車の普及を阻害し、間接的に電気自動車接着剤の市場拡大を抑制する要因となり得ます。

3. **充電インフラの不足**:

* 電気自動車の台数が増加しているにもかかわらず、充電施設の不足は依然として市場拡大の大きな障害となっています。消費者は、充電ステーションのない場所で立ち往生することを懸念し、電気自動車への依存をためらっています。ただし、電気自動車市場の拡大に伴い、充電ステーションの設置数が増加すれば、この懸念は解消されると予想されており、長期的な抑制要因というよりは短期的な課題と見なされています。

4. **COVID-19パンデミックの影響**:

* 2020年から2021年にかけてのグローバルなCOVID-19パンデミックは、電気自動車接着剤市場の成長に一時的な影響を与えました。特に、パンデミックの発生源とされた中国では、人員不足や原材料の供給不足により電気自動車の生産が滞り、それに伴い接着剤の需要も影響を受けました。しかし、これは一時的なものであり、世界の経済活動の回復とともに市場は再び成長軌道に戻ると考えられています。

### 市場機会

電気自動車接着剤市場には、将来の成長を促す大きな機会が内在しています。

1. **自律型電気自動車(Autonomous Electric Vehicles – AEVs)の進化とADASの普及**:

* 自律型電気自動車、すなわち自動運転やロボット運転が可能な電気自動車は、2030年までに人間のドライバーの大部分を代替するほど信頼性が高く、費用対効果に優れたものになると予測されています。これらの自律型車両は、先進運転支援システム(ADAS)を活用しており、様々なセンサー、カメラ、レーダーシステムから毎秒数十億ものデータポイントを処理します。

* 現在、ADASの採用率は20%ですが、今後数年間で大幅に増加すると予想されています。電気自動車に搭載されるカメラ、レーダー、センサーには、それぞれ異なる種類の電気自動車接着剤が使用されています。自律型電気自動車が進化し、より広く普及するにつれて、これらの部品に使用される電気自動車接着剤の需要は近い将来に大きく増加すると見込まれており、電気自動車接着剤メーカーにとって大きなビジネスチャンスとなります。

2. **電気自動車のエネルギー需要の増大**:

* 2020年から2030年にかけて、全電気自動車の総エネルギー需要は大幅に増加すると予測されています。2030年までに、世界の総エネルギー消費量は2800億キロワット時(kWh)に達すると見込まれています。このエネルギー需要の増加は、より高性能で耐久性のあるバッテリーの開発を促し、それに伴い、バッテリー製造に不可欠な電気自動車接着剤の需要も高まるでしょう。

3. **BEV(Battery Electric Vehicles)市場の成長**:

* 2021年時点では、プラグインハイブリッド車(PHEV)が最も大きな販売量シェア(51.3%)を占めていましたが、2027年までにはバッテリー電気自動車(BEV)がPHEVを上回り、主要な車種となると予測されています。BEVはPHEVよりも多くの電気自動車接着剤を消費するため、このシフトは接着剤市場に好影響をもたらします。国際エネルギー機関(IEA)は、2030年までに特に小型乗用車市場においてBEVの数が大幅に増加すると予測しており、BEV製造への投資拡大がこの成長をさらに後押しすると考えられます。

4. **技術革新と持続可能性への注力**:

* 電気自動車の性能向上や製造プロセスの効率化に伴い、より高性能で環境に優しい電気自動車接着剤への需要が高まっています。例えば、英国のEV製造企業であるArrivalは、EVを燃料駆動車と同程度に手頃な価格で提供するというビジョンを掲げ、商用バンに複合材料を使用しています。これらの複合材料は、リサイクル可能で腐食や紫外線に強く、車両の寿命を15~20年延長すると予測されています。このような革新的な材料の使用は、特定の接着要件を生み出し、電気自動車接着剤市場に新たな機会をもたらします。

### セグメント分析

電気自動車接着剤市場は、車種、用途、および地域によって細分化されており、それぞれのセグメントで異なる成長トレンドが見られます。

#### 車種別(By Vehicle Type)

* **PHEV(プラグインハイブリッド電気自動車)**: 2021年時点では、PHEVが市場で最大の販売量シェア(51.3%)を占めていました。PHEVは、内燃機関と電気モーターの両方を搭載しているため、消費者は航続距離の不安を軽減しつつ、電気自動車の利点を享受することができます。

* **BEV(バッテリー電気自動車)**: しかし、このトレンドは逆転し、2027年までにはBEVがPHEVを抜き、主要な車種となると予測されています。BEVはPHEVと比較して、より多くの電気自動車接着剤を消費します。これは、BEVがより大きなバッテリーパックを搭載し、その製造において接着剤が広範に使用されるためです。国際エネルギー機関(IEA)は、2030年までに特に小型乗用車市場においてBEVの数が大幅に増加すると予測しており、BEV製造への投資拡大がこの成長をさらに加速させると考えられます。BEVの普及は、電気自動車接着剤市場全体の成長を牽引する重要な要因となるでしょう。

#### 用途別(By Application)

電気自動車接着剤の主な用途セグメントには、パックおよびモジュール接着、熱界面接着、バッテリーセルカプセル化などがあります。

* **パックおよびモジュール接着(Pack and Module Bonding)**:

* このセグメントは2019年に41.6%の販売量シェアを占め、最大のセグメントでした。電気自動車接着剤は、EVパワートレインに使用されるバッテリーパックの製造において不可欠な役割を果たします。

* 接着剤の使用は、バッテリーパックの衝突安全性(crashworthiness)と完全性を向上させ、軽量化に貢献します。また、多様な基材(未塗装金属を含む)の強固な接着を可能にします。これにより、バッテリーパックは外部からの衝撃や振動に対してより強靭になり、内部のバッテリーセルを適切に保護します。これは、EVの安全性と信頼性を確保する上で極めて重要です。

* **バッテリーセルカプセル化(Battery Cell Encapsulation)**:

* このセグメントは、予測期間中に最も速い成長を遂げると予測されています。バッテリーセルは、バッテリーの最小単位であり、その性能と寿命はEV全体の性能に直結します。

* 機械的完全性を維持するために、セルは構造用電気自動車接着剤によって互いに接着されます。電気自動車接着剤は、セルを所定の位置にしっかりと固定し、適切に整列させるために使用されます。これにより、振動、加速、減速によって引き起こされるセルの動きを防ぎ、バッテリーパック全体の安定性と耐久性を向上させます。セルの適切なカプセル化は、熱管理にも寄与し、バッテリーの過熱を防ぎ、性能低下や安全上のリスクを軽減します。

* **熱界面接着(Thermal Interface Bonding)**:

* 電気自動車のバッテリーや電子部品から発生する熱を効率的に放散させるために、熱界面接着剤が使用されます。これらの接着剤は、熱伝導性に優れており、部品間の熱抵抗を低減し、熱管理システムの効率を向上させます。これにより、バッテリーの寿命を延ばし、過熱による性能低下や故障を防ぎます。

* **その他(Others)**:

* 上記以外にも、車体構造の接着、内装部品の固定、センサーやカメラなどの電子部品の取り付けなど、多岐にわたる用途で電気自動車接着剤が使用されています。

### 地域分析

電気自動車接着剤市場の成長は、地域によって異なる特性を示しています。

* **アジア太平洋地域(Asia Pacific)**:

* 2019年には、アジア太平洋地域が52.2%の販売量シェアを占め、世界最大の市場でした。中国は世界最大の電気自動車生産国であり、この地域における電気自動車接着剤の最大の消費国でもあります。中国政府による強力な支援策と巨大な国内市場が、この地域の成長を牽引してきました。

* しかしながら、2020年から2021年にかけては、中国を起源とするグローバルなCOVID-19パンデミックの影響により、電気自動車接着剤市場の成長は一時的に停滞しました。人員不足や原材料の供給不足が電気自動車の生産を妨げ、接着剤の需要にも影響を及ぼしましたが、経済活動の回復とともに市場は再び力強い成長を見せています。

* **北米(North America)**:

* 北米は、予測期間中に最も速い成長を遂げる地域市場であり、販売量ベースのCAGRは27.1%に達すると予測されています。この成長は、電気自動車製造への投資拡大によって牽引されています。

* 例えば、LG Chemは2019年7月に米国に第2のEVバッテリー工場を建設する計画を発表しました。同社はフォルクスワーゲンやゼネラルモーターズなどの大手自動車メーカーにバッテリーを供給しており、この新工場は2022年に生産を開始する予定です。このような大規模な投資は、この地域の電気自動車およびバッテリー生産量を大幅に増加させ、結果として電気自動車接着剤の需要を強く押し上げることが期待されています。

* **欧州(Europe)**:

* 欧州は、電気自動車接着剤市場の主要な地域の一つであり、予測期間中に収益ベースのCAGRは21.1%で成長すると予測されています。この地域では、電気自動車の生産と普及が勢いを増しており、それに伴い接着剤の需要も継続的に増加すると見込まれています。

* 例えば、英国のEV製造企業であるArrivalは、燃料駆動車と同程度に手頃な価格で電気自動車を提供することを目指しています。同社は、リサイクル可能で、腐食や紫外線に強く、車両の寿命を15~20年延長すると予測される複合材料を商用バンに採用しています。このようなメーカーによる電気自動車の製造を拡大するための活動は、電気自動車接着剤への需要をさらに高めることが期待されています。欧州連合(EU)の厳格な排出ガス規制と、各国政府による積極的なEV推進策が、この地域の市場成長を後押ししています。

### 結論

世界の電気自動車接着剤市場は、電気自動車への世界的な移行というメガトレンドに乗り、今後も非常に高い成長率で拡大していくことが確実視されています。環境規制の強化、政府のインセンティブ、そして消費者の環境意識の高まりが、電気自動車の普及を加速させ、それに伴い、バッテリーアセンブリ、構造結合、内装など、EV製造のあらゆる段階で不可欠な電気自動車接着剤の需要を押し上げています。

高額なバッテリーコストや充電インフラの不足といった課題は依然として存在しますが、自律型電気自動車の進化、ADASの普及、BEV市場の成長、そして技術革新は、市場に新たな機会をもたらしています。特に、電気自動車接着剤が提供する軽量化、振動・衝撃吸収、バッテリーパックの安全性向上といった独自の利点は、EVの性能と信頼性を高める上で不可欠であり、その重要性は今後さらに増していくでしょう。

アジア太平洋地域が引き続き最大の市場である一方で、北米と欧州もEV製造への大規模な投資と政府の支援策により、目覚ましい成長を遂げると予測されています。これらの地域における電気自動車およびバッテリー生産の拡大は、電気自動車接着剤市場の全体的な成長を強力に後押しするでしょう。電気自動車接着剤は、単なる部品間の接合材ではなく、次世代のモビリティを支える戦略的な材料として、その役割と価値をさらに高めていくと結論付けられます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の電気自動車接着剤市場規模分析

- 世界の電気自動車接着剤市場概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- 米国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- 英国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- 中国

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- ブラジル

- 車両タイプ別

- 概要

- 車両タイプ別金額

- バッテリー電気自動車

- 金額別

- プラグインハイブリッド電気自動車

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- パック&モジュール接着

- 金額別

- 熱界面接着

- 金額別

- バッテリーセル封止

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 電気自動車接着剤市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ヘンケル

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- シカAG

- H.B.フラー

- 3M

- ロード・コーポレーション

- アッシュランド

- ボスティック

- ヨワットSE

- パーカー・ハネフィン・コーポレーション

- PPGインダストリーズ

- パーマボンド

- ワッカーケミーAG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

電気自動車接着剤とは、電気自動車(EV)の製造において、部品の接合、構造強化、熱管理、電気的絶縁または導電、振動吸収といった多岐にわたる機能を実現するために特別に開発された高性能な接着剤の総称でございます。従来の自動車製造で用いられてきた溶接や機械的接合に代わり、またはそれらと併用されることで、電気自動車特有の要件、特に軽量化、バッテリーの安全性と性能維持、そして多素材接合の課題解決に貢献しております。電気自動車は、バッテリーやモーター、パワーエレクトロニクスなど、発熱量の大きい部品を搭載しており、これらの部品の性能と寿命を最大限に引き出すためには、精密な熱管理が不可欠でございます。また、航続距離の延長や電費の向上には車体の軽量化が求められ、異なる種類の素材(アルミニウム、炭素繊維複合材料、高張力鋼板など)を効率的かつ強固に接合する技術が必要とされます。

これらの特殊な要件を満たすため、電気自動車接着剤には多岐にわたる種類が存在いたします。化学組成の観点からは、エポキシ樹脂系、ポリウレタン系、アクリル系、シリコーン系などが代表的でございます。エポキシ樹脂系接着剤は、高い接着強度と耐熱性、耐薬品性に優れ、構造用接着剤として広く用いられます。ポリウレタン系接着剤は、柔軟性と衝撃吸収性に富み、異なる素材間の線膨張係数の差を吸収する能力があるため、車体やバッテリーパックの接合に適しております。アクリル系接着剤は、速硬化性と接着力のバランスが良く、生産性の向上に寄与いたします。シリコーン系接着剤は、優れた耐熱性と耐候性、電気絶縁性を持ち、シーリングやポッティング材として活用されます。さらに、機能面から見ると、構造用接着剤、熱伝導性接着剤、電気伝導性接着剤、電気絶縁性接着剤、シーリング材、NVH(騒音・振動・ハーシュネス)対策用接着剤、ギャップフィラーなどに分類されます。

これらの接着剤は、電気自動車の様々な部位で不可欠な役割を果たしております。最も重要な応用の一つは、バッテリーパックの組み立てでございます。バッテリーセル間の固定、モジュールとハウジングの接合、バッテリーパック全体の構造強化、そして熱管理において接着剤が用いられます。例えば、熱伝導性接着剤やギャップフィラーは、バッテリーセルから発生する熱を効率的に冷却システムへ伝達し、オーバーヒートを防ぎ、バッテリーの寿命と安全性を確保いたします。また、バッテリーパックのシーリングには、防水・防塵性能と耐薬品性に優れた接着剤が不可欠でございます。車体構造においては、軽量化のために多素材を組み合わせたボディフレームの接合に構造用接着剤が活用されます。これにより、溶接では困難な異種金属間の接合が可能となり、車体剛性の向上、衝突安全性の確保、そして軽量化を実現いたします。モーターやインバーターなどのパワーエレクトロニクス部品では、コイルの固定、マグネットの接着、部品の熱放散、そして電気的絶縁のために接着剤が使用されます。特に、モーターの高速回転や高出力化に伴い、部品の固定強度と熱管理の重要性が増しております。

電気自動車接着剤の進化は、関連する様々な技術と密接に結びついております。まず、バッテリー技術の進歩は接着剤に新たな要求をもたらします。例えば、全固体電池のような次世代バッテリーの実用化には、それに適した接着・封止技術が不可欠となるでしょう。次に、自動運転技術の発展に伴い、車載センサーの固定や保護、電子制御ユニット(ECU)の封止においても、より高い信頼性と耐久性を持つ接着剤が求められます。また、生産技術の観点では、接着剤の塗布プロセスの自動化・精密化が進んでおり、ロボットによる高速かつ正確な塗布技術が生産効率の向上に貢献しております。さらに、環境規制の強化や持続可能性への意識の高まりから、VOC(揮発性有機化合物)排出量の少ない環境配慮型接着剤や、リサイクル可能な接着剤の開発も進められております。これらの接着剤は、単なる接合材としてだけでなく、電気自動車の性能、安全性、耐久性、そして生産性を総合的に向上させるための基幹技術として、今後もその重要性を増していくことでしょう。