人工肺市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

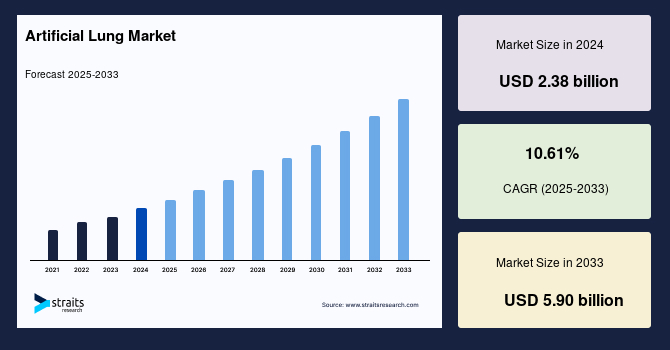

世界の**人工肺**市場は、2024年に23.8億米ドルの規模と評価され、2025年には26.3億米ドルに達し、2033年までに59.0億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は10.61%と見込まれており、これは慢性呼吸器疾患の罹患率上昇、高度な呼吸補助システムへの需要増加、体外生命維持(ECLS)技術の継続的な進歩、および集中治療提供の革新によって牽引されています。

**人工肺**は、急性呼吸窮迫症候群(ARDS)や慢性閉塞性肺疾患(COPD)といった重篤な呼吸器疾患の治療、および肺移植患者のサポートにおいて不可欠な役割を果たします。集中治療室(ICU)、外科センター、移植プログラムで広く使用されており、医療費の増加、臓器サポート技術への意識の高まり、特にCOVID-19パンデミック以降の体外式膜型人工肺(ECMO)の集中治療における広範な利用により、その需要は高まっています。膜型人工肺、AIベースのモニタリング、生体適合性材料における技術革新は、安全性と効率性を向上させており、さらに生体**人工肺**や再生足場に関する研究は将来の可能性を広げています。

**人工肺**市場は、医療技術企業が携帯型、自律型、AI統合型呼吸器システムへの高まる需要に対応する中で、戦略的に変革を遂げています。この変化は、臨床現場の期待を再形成するだけでなく、防衛分野や集中治療のイノベーターからの、レジリエントで現場配備可能な臓器サポート技術への幅広い関心を反映しています。医療と防衛の両分野がレジリエンス、携帯性、自律性という共通の目標に向かって収束する中、この方向性を受け入れる**人工肺**メーカーは長期的な成長に向けて有利な立場にあります。

—

### **市場牽引要因 (Market Drivers)**

**人工肺**市場の成長は、複数の強力な要因によって推進されています。

1. **慢性呼吸器疾患の罹患率上昇:** 世界的にCOPD、喘息、嚢胞性線維症、間質性肺疾患などの慢性呼吸器疾患の患者数が増加しています。これらの疾患は進行すると重度の呼吸不全を引き起こし、従来の人工呼吸器では対応しきれない場合に**人工肺**のような高度な生命維持装置が必要となります。特に、高齢化社会の進展や大気汚染、喫煙などの環境要因が、これらの疾患の罹患率をさらに押し上げています。

2. **高度な呼吸補助システムへの需要拡大:** 従来の人工呼吸器だけでは、ARDSや重症肺炎、急性増悪型COPDなどの患者に対して十分なガス交換を提供できない場合があります。このような状況において、**人工肺**システムは肺に休息を与え、回復を促進するための重要な手段となります。医療従事者は、患者の転帰を改善するために、より効果的で適応性の高い呼吸補助システムを積極的に導入しようとしています。

3. **体外生命維持技術の継続的な進歩:** 体外式膜型人工肺(ECMO)システムを含むECLS技術は、過去数十年にわたり目覚ましい進歩を遂げてきました。ポンプ技術の改良、より効率的で小型の膜型人工肺の開発、回路の生体適合性の向上などが、デバイスの安全性、使いやすさ、および患者への負担軽減に貢献しています。これらの技術革新により、より長期間のサポートが可能になり、合併症のリスクも低減されています。

4. **集中治療提供の革新:** 集中治療のパラダイムは、病院のICU内での静的な治療から、より柔軟で移動性の高いアプローチへと進化しています。この変化は、コンパクトで搬送可能なECMOシステムの採用増加によって特に顕著です。これにより、高度な呼吸サポートを従来のICUの枠を超えて、救急現場、搬送中、あるいは災害医療の状況でも提供できるようになりました。

5. **携帯型**人工肺**デバイスの革新:** 医療システムが、柔軟で移動性の高い生命維持技術への需要に直面する中で、携帯型**人工肺**デバイスの革新は、集中治療と救急対応を再構築しています。これらのデバイスは、急性呼吸窮迫や慢性肺不全の患者をサポートするための、スケーラブルで搬送可能なソリューションとして、病院、外傷センター、移植ネットワークからますます求められています。これにより、より早期の介入、患者転帰の改善、そして医療へのアクセスの拡大が期待されています。

—

### **市場抑制要因 (Market Restraints)**

**人工肺**市場の成長には、いくつかの重要な抑制要因が存在します。

1. **高コストと技術的複雑性:** ECMOを含む**人工肺**システムの導入と運用には、非常に高額な費用がかかります。これには、デバイス自体の購入費(設備投資)、消耗品(回路、膜型人工肺など)の継続的なコスト、そしてシステムの維持・保守費用が含まれます。さらに、これらのシステムは高度に複雑であり、適切な操作には専門的な知識と技術が求められます。

2. **専門的なインフラと人材の必要性:** **人工肺**システムの展開には、専用の集中治療室、高度な監視装置、および継続的なモニタリングが可能な体制が不可欠です。また、灌流技士、集中治療医、専門看護師など、高度な訓練を受けた医療従事者のチームが常時必要とされます。このような専門人材の確保と育成は、特に医療資源が限られた地域や病院において大きな課題となります。

3. **普及の限界:** 上記の高コストと専門性のため、**人工肺**システムは、リソースの少ない病院や地方の医療施設では導入が困難です。公立病院や発展途上国の医療市場では、設備投資や運用コストを賄うための予算が不足していることが多く、これが広範な患者集団へのアクセスを制限しています。結果として、市場の成長は、主に高度な三次医療機関や大学病院に集中する傾向があります。

4. **メンテナンスと消耗品のコスト:** **人工肺**システムは、定期的なメンテナンスと高価な使い捨て消耗品を必要とします。これらの運用コストは、長期的に見るとデバイスの購入費用を上回ることもあり、病院の財政に大きな負担をかけます。

これらの抑制要因は、費用対効果が高く、ユーザーフレンドリーで、メンテナンスの手間がかからない**人工肺**ソリューションが広く商業化されるまで、市場の拡大を制限し続ける可能性があります。

—

### **市場機会 (Market Opportunities)**

**人工肺**分野における魅力的な機会は、大学主導の工学プロジェクトから生まれており、小型化と自動化に焦点を当てることで、患者に優しく、移動可能な呼吸補助ソリューションのための新たな道筋を照らしています。

1. **小型化と自動化:** 大学の研究機関では、より小型で、持ち運びが容易で、かつ自動化された**人工肺**システムの開発に注力しています。これにより、デバイスのフットプリントが大幅に縮小され、患者の生活の質が向上し、病院外での使用や在宅医療への応用可能性が広がります。AIを活用した自動化技術は、システムのパラメータをリアルタイムで調整し、医療従事者の負担を軽減しながら、より安定した患者管理を実現する可能性を秘めています。

2. **患者に優しいモバイル呼吸サポートソリューションの創出:** 現行の**人工肺**システムは、患者の移動を大きく制限する傾向があります。しかし、小型化と自動化が進むことで、患者がより自由に動き回れるようになり、長期的なサポートが必要な患者のQOLが劇的に改善される可能性があります。例えば、患者が病院内でリハビリテーションを受けながら、あるいは自宅で生活しながら**人工肺**サポートを受けられるようになることで、入院期間の短縮や医療費の削減にも寄与します。

3. **学術的イノベーションの臨床的検証と商業化:** 大学発の革新的な技術は、臨床検証を通じてその有効性と安全性が確認されれば、商業化への道が開かれます。これには、新しい生体適合性材料の開発、高度なセンサー技術の統合、そしてより洗練された制御アルゴリズムなどが含まれます。これらの学術的成果は、**人工肺**市場にスケーラブルな機会を提供します。

4. **産学連携による次世代技術開発の加速:** **人工肺**開発企業は、大学やスタートアップ企業と協力することで、次世代の携帯型呼吸器技術の開発を加速させることができます。大学は最先端の研究と概念実証を提供し、企業はそれを製造、規制当局の承認取得、および市場への展開へと繋げます。このようなパートナーシップは、技術革新を促進し、より迅速に患者の手に届けるための強力な推進力となります。例えば、完全埋め込み型**人工肺**や、生体肺機能とより密接に連携するクローズドループシステム、さらには非侵襲的なインターフェースの開発などが、将来の重要な研究領域として注目されています。

—

### **セグメント分析 (Segment Analysis)**

#### **A. 地域別分析 (Regional Analysis)**

1. **北米:**

2024年において、北米は**人工肺**産業を支配し、市場シェアの43%を占めました。この地域は、その先進的な医療インフラと、集中治療室への救命技術の強力な統合によって**人工肺**市場をリードしています。重度の呼吸不全や心肺疾患の管理において、**人工肺**の臨床導入率が非常に高いのが特徴です。医療施設は、イノベーション、信頼性、規制遵守を一貫して優先しており、体外式および埋め込み型**人工肺**システムの早期採用を促進しています。さらに、この地域の病院や研究機関は、患者モニタリング、外科的処置、および術後ケアに関する確立されたプロトコルを維持しており、**人工肺**デバイスのスムーズな統合を可能にしています。米国食品医薬品局(FDA)の厳格な承認プロセス、強固な医療保険制度、そして高い研究開発投資が、北米市場の優位性をさらに強化しています。

2. **アジア太平洋:**

アジア太平洋地域は、ヘルスケアの近代化と集中治療能力への投資の増加により、**人工肺**産業にとって高い潜在力を持つ地域として浮上しています。この地域の医療機関は、複雑な呼吸器疾患に対処し、臓器提供の不足を補うために**人工肺**技術の導入をますます検討しています。救急医療や長期呼吸サポートを支える多用途なソリューションを医療提供者が優先する中で、体外式および携帯型システムの採用が勢いを増しています。また、地域の医療機器製造と臨床研究の進展が、アクセス可能性の向上と費用対効果に貢献しています。中国、インド、日本、韓国などの国々では、巨大な人口基盤、可処分所得の増加、政府による医療アクセス改善への取り組み(国民皆保険制度など)が、市場の成長を後押ししています。

3. **欧州:**

欧州では、先進的な医療技術の広範な採用と質の高い患者ケアへの重点により、**人工肺**市場が着実な成長を遂げています。地域全体で、医療システムは**人工肺**サポートを集中治療室における標準的な治療戦略としてますます取り入れています。病院やクリニックは高い運用基準を維持しており、一貫した性能を発揮する信頼性の高い、生体適合性の高い**人工肺**デバイスへの需要を促進しています。安全性、患者転帰、術後サポートへの重視が高まることで、医療提供者はこれらの技術を一時的および長期的な呼吸管理戦略に統合することを奨励されています。欧州の強力な公的医療制度、エビデンスに基づく医療への重点、そして厳格な医療機器規制(MDR)が、市場の品質と信頼性を保証しています。高齢化社会の進展も、慢性呼吸器疾患の負担増大を通じて**人工肺**への需要を促進しています。

#### **B. 製品タイプ別分析 (Product Type Analysis)**

1. **体外式膜型人工肺 (ECMO) システム:**

ECMOシステムは、重度の呼吸不全または心肺不全を持つ重篤患者をサポートする実績ある有効性により、市場を支配しています。ECMOシステムは、体外で血液を酸素化し、二酸化炭素を除去することで、一時的に肺のガス交換機能を肩代わりします。そのモジュール設計は、ポンプ、酸素供給装置、制御コンソールで構成され、急性呼吸窮迫症候群(ARDS)から開心術後の回復まで、さまざまな臨床ニーズに適応できます。病院は、従来の人工呼吸器が効果を発揮しない場合に、数日から数週間にわたる持続的なサポートを提供するECMOの能力を高く評価しています。

ECMOには主に2つのタイプがあります。**VV-ECMO(静脈-静脈ECMO)**は、主に肺不全の患者に用いられ、肺のガス交換機能のみをサポートします。一方、**VA-ECMO(静脈-動脈ECMO)**は、心不全と肺不全の両方を抱える患者に用いられ、心臓と肺の両方の機能をサポートします。ECMO技術の進歩は、より小型で効率的な回路、生体適合性の向上した表面、統合されたモニタリング機能、そして使いやすいインターフェースの開発に繋がっており、デバイスの安全性と患者への負担軽減に貢献しています。

#### **C. 用途別分析 (Application Analysis)**

1. **移植への橋渡し (Bridge-to-transplantation):**

**人工肺**の用途の中で、移植への橋渡しは最も優勢なセグメントです。これらのシステムは、ドナー肺の提供を待つ患者に不可欠なサポートを提供します。その使用は、移植前の重要な期間における生存率と生活の質を大幅に向上させます。病院は、長期サポート能力、血栓形成リスクの低い特性、および体外生命維持(ECLS)プロトコルとの容易な統合が可能なデバイスを優先します。臓器不足と長い待機時間のため、移植への橋渡し目的の**人工肺**は移植センターのワークフローに不可欠な部分となっており、長期機械的肺サポートを受ける患者を管理するための専門プロトコルと専門スタッフが配置されています。

この他にも、**人工肺**は以下の用途で広く利用されています。

* **急性呼吸窮迫症候群(ARDS):** 特に従来の人工呼吸器に反応しない重症例。

* **心原性ショック/心停止:** VA-ECMOが心臓と肺の両方をサポート。

* **開心術後サポート:** 心臓手術後の心肺機能回復期間。

* **重症肺炎:** COVID-19を含むウイルス性肺炎など。

* **外傷:** 重度の胸部外傷による呼吸不全。

* **回復への橋渡し (Bridge-to-recovery):** 肺が自然に回復するまでの間、サポートを提供。

* **決定への橋渡し (Bridge-to-decision):** 移植適応や他の治療選択肢を評価する時間を確保。

#### **D. 調達チャネル別分析 (Procurement Channel Analysis)**

1. **病院ベースの調達チャネル:**

**人工肺**市場では、病院ベースの調達チャネルが優勢です。これは、これらのデバイスが高度に専門的であることと、それらを操作するために必要な手続きインフラに起因します。これらの取引は通常、三次医療機関や移植センター内の生物医学工学部門および調達部門によって調整される直接供給契約、交渉契約、または入札を通じて行われます。**人工肺**が生命を脅かす症例において極めて重要な役割を果たすため、病院は一貫したサービス信頼性、性能検証、および迅速な対応が可能なメンテナンス能力を要求します。これらは、一般的な小売業者や第三者流通業者では適切に提供することができません。また、病院は、グループ購買組織(GPO)を通じて、複数の病院の購買力を結集し、メーカーとの有利な価格交渉を行うこともあります。規制遵守と品質保証は、これらの救命デバイスの調達プロセスにおいて最も重視される要素です。

#### **E. エンドユーザー別分析 (End-User Analysis)**

1. **三次医療機関および移植センター:**

三次医療機関および移植センターは、**人工肺**の主要なエンドユーザーです。これは、長期にわたる体外サポートを受ける患者を管理するために必要な高度なインフラと多分野チームを有しているためです。これらの施設には、ECMO補助換気や移植前の安定化といった高リスク処置を実施できる専門の心臓および肺集中治療室が設置されています。これらの環境における**人工肺**は、心臓胸部外科医、呼吸器専門医、灌流技士、および機械的呼吸器システムについて訓練を受けたICU看護師を含む厳格なプロトコルに基づいて使用されます。24時間体制の緊急対応ユニットとオンサイト診断は、**人工肺**サポートシステムの安全かつ継続的なモニタリングと調整を可能にします。これらの施設では、麻酔科医、リハビリテーション専門家、ソーシャルワーカー、栄養士なども含めた学際的なチームが患者の全体的なケアにあたり、複雑な病態の管理と長期的な転帰の改善を目指します。

—

### **競合環境 (Competitive Landscape)**

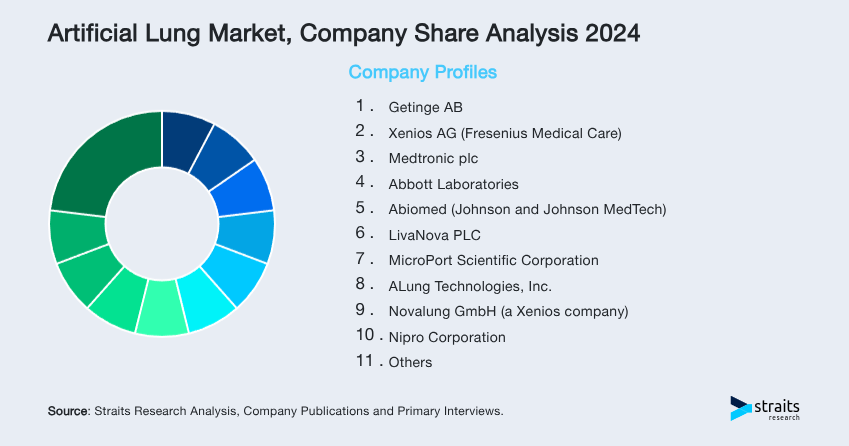

**人工肺**市場は中程度に統合されており、少数の医療技術リーダー企業がイノベーション、製造、および世界的な流通を牽引しています。2025年半ばの時点で、上位5社であるGetinge AB、Xenios AG(Fresenius Medical Care)、Medtronic plc、Abbott Laboratories、およびAbiomed(Johnson and Johnson MedTech)が、世界の収益シェアの約42%を占めています。これらの企業は、先進的なECMOプラットフォーム、規制当局の承認、長年にわたる臨床パートナーシップ、および統合された術後サポートソリューションにより、市場を支配しています。

* **Getinge AB:** 1904年に設立されたスウェーデンを拠点とするグローバルな医療技術企業で、集中治療、心血管疾患治療、外科手術ワークフロー、ライフサイエンス向けの高度な医療ソリューションを専門としています。135カ国以上で事業を展開しており、特にCardiohelp ECMOシステムやその他の生命維持技術が病院や搬送現場で広く使用され、その名を知られています。

* **Xenios AG(Fresenius Medical Care):** ECMOおよび心肺サポートシステムの開発に注力しており、特に肺サポートと心臓サポートのためのデバイスを提供しています。

* **Medtronic plc:** 広範な医療機器ポートフォリオを持つ大手企業で、心臓血管および呼吸器関連のソリューションも提供しており、ECMO市場にも存在感を示しています。

* **Abbott Laboratories:** 診断薬、医療機器、栄養製品、ジェネリック医薬品など多岐にわたる製品を提供するグローバル企業で、心臓血管分野での強みを通じて**人工肺**市場にも貢献しています。

* **Abiomed(Johnson and Johnson MedTech):** 心臓ポンプ技術のリーダー企業であり、ジョンソン・エンド・ジョンソンによる買収により、同社の心臓血管ポートフォリオが強化され、**人工肺**関連技術との連携も期待されています。

これらの主要企業は、研究開発への大規模な投資、戦略的な合併・買収(M&A)、地理的拡大、および製品ポートフォリオの多様化を通じて市場での地位を強化しています。知的財産権と特許保護も、この高度な技術市場における競争優位性を維持するために不可欠です。新規参入企業にとっては、厳しい規制要件、多額の設備投資、そして確立された臨床関係の構築が大きな参入障壁となっています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の人工肺市場規模分析

- 世界の人工肺市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- 世界の人工肺市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- 欧州のその他の地域

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- アジア太平洋のその他の地域

- 中東・アフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- 中東・アフリカのその他の地域

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 体外式膜型人工肺 (ECMO) システム

- 金額別

- 傍体型人工肺

- 金額別

- 体内型人工肺

- 金額別

- 膜型酸素供給装置

- 金額別

- ポータブル人工肺

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 移植への橋渡し

- 金額別

- 回復への橋渡し

- 金額別

- ECMO補助換気

- 金額別

- 肺リハビリテーション

- 金額別

- 慢性肺疾患の長期サポート

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院ベースの調達

- 金額別

- 直接入札および契約

- 金額別

- 共同購入組織 (GPO)

- 金額別

- オンライン調達プラットフォーム (限定的な役割)

- 金額別

- サードパーティ販売代理店 (一部地域で台頭)

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 高度医療病院

- 金額別

- 移植センター

- 金額別

- 心臓および肺集中治療室 (ICU)

- 金額別

- 研究機関および臨床試験施設

- 金額別

- 専門呼吸器クリニック

- 金額別

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- LATAMのその他の地域

- 競合状況

- 人工肺市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Getinge AB

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Xenios AG (Fresenius Medical Care)

- Medtronic plc

- Abbott Laboratories

- Abiomed (Johnson and Johnson MedTech)

- LivaNova PLC

- MicroPort Scientific Corporation

- ALung Technologies, Inc.

- Novalung GmbH (a Xenios company)

- Nipro Corporation

- Hemovent GmbH

- Braile Biomédica

- MC3 Cardiopulmonary

- Getinge AB

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

人工肺とは、重篤な呼吸不全や心不全に陥った患者様の肺や心臓の機能を一時的に代替する医療機器です。血液を体外へ取り出し、膜型人工肺と呼ばれる装置で酸素を供給し二酸化炭素を除去するガス交換を行い、再び体内に戻すことで生命維持を可能にします。これは体外循環回路の一部であり、心臓手術中の心肺機能代替や、集中治療室での重症呼吸不全・心不全治療に不可欠です。特に、通常の治療で改善が見込めない場合に適用され、肺や心臓が回復するまでの時間を稼ぐ「橋渡し」としての役割が期待されています。

人工肺には、使用期間や目的に応じて種類がございます。短期間の使用を目的とした心肺バイパス装置は、主に心臓外科手術中に心臓と肺の機能を一時停止させる際に用いられ、数時間程度の使用が一般的です。一方、比較的長期間の生命維持を目的としたECMOシステムは、重症の急性呼吸窮迫症候群(ARDS)や重症心不全などに対し、数日から数週間にわたり肺や心臓の機能を補助します。ECMOには、肺機能のみを補助するVV-ECMO(静脈-静脈 ECMO)と、心臓と肺の両機能を補助するVA-ECMO(静脈-動脈 ECMO)があり、患者様の病態に応じ使い分けられます。ガス交換を行う膜は中空糸膜型が主流