自動運転車およびトラックの市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動運転車およびトラックの市場に関する詳細な市場調査レポート要約

### 1. 市場概況

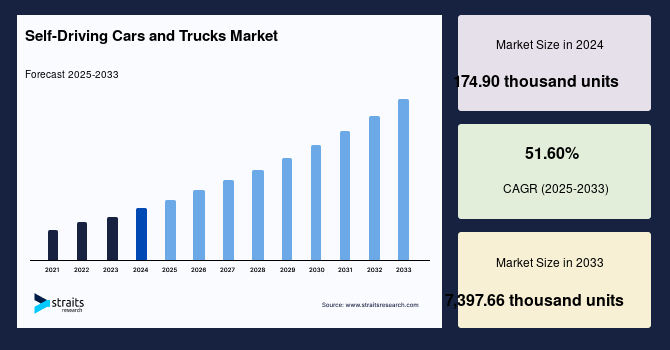

世界の**自動運転車およびトラックの**市場は、画期的な技術革新と社会経済的変化の波に乗って、目覚ましい成長軌道を描いています。2024年には174.90千台の市場規模を記録しましたが、2025年には265.16千台へと拡大し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)51.60%という驚異的なペースで成長し、2033年には7,397.66千台に達すると予測されています。

**自動運転車およびトラックの**とは、自律型、ドライバーレス、またはロボカーとも称され、人間による介入をほとんど、あるいは全く必要とせずに、周囲の環境を認識し、安全に走行できる地上車両を指します。これらの車両は、高度なセンサー技術とネットワーキング技術を組み合わせることで、コンピューターが車両の操作を完全に制御することを可能にします。この革新的なアプローチにより、Google Inc.やTesla Motorsといったテクノロジー企業が市場に参入し、研究開発に多大な貢献を果たしてきました。

自動車産業は常に進化しており、新たな技術開発に迅速に適応する特性を持っています。General Motors Company、Volkswagen AG、Mercedes-Benz、Bayerische Motoren Werke AG (BMW) といった主要な市場参加企業は、収益のかなりの部分を新技術の開発に充てています。現在、**自動運転車およびトラックの**は自動車セクターで急速に人気を集めており、その開発への投資が飛躍的に増加している状況です。これは、単なる技術的な進歩に留まらず、交通システム、都市計画、そして社会全体のあり方に根本的な変革をもたらす可能性を秘めた動きとして注目されています。

### 2. 市場の推進要因

**自動運転車およびトラックの**市場の急速な拡大を後押しする主な要因は多岐にわたります。

#### 2.1. 道路交通安全性の劇的な向上

世界中で道路交通事故は日常的に発生しており、その頻度は増加傾向にあります。安全な国際道路交通協会(ASIRT)によると、毎年100万人以上の人々が交通事故で命を落としています。事故の主な原因は、ドライバーの誤解による正面衝突など、予期せぬ状況で発生するヒューマンエラーです。これには、脇見運転、飲酒運転、シートベルトの未着用、速度超過、疲労運転などが含まれます。また、ブレーキや車軸の故障といった機器や部品の不具合も事故の一因となり得ます。多くの政府が道路安全に関する懸念に対処するため、法規制を強化しています。

これに対し、**自動運転車およびトラックの**は、従来の車両よりもはるかに高い安全性を提供します。これらは、ナビゲーションシステム、車線維持システム、衝突防止システムなど、多様な運転支援システムが装備された高度な技術によって制御され、中央処理・意思決定システムに接続されています。コンピューターが車両を制御するため、人間のドライバーが犯しがちな脇見運転、飲酒運転、シートベルト未着用、速度超過、疲労運転といった間違いを犯す可能性が格段に低くなります。**自動運転車およびトラックの**は、疲労や退屈、注意散漫に陥ることなく、常に最高の状態で運転業務を遂行できる機械装置です。したがって、人間の運転する車と比較して、**自動運転車およびトラックの**の乗員はより安全な移動を享受できます。この安全性の優位性は、市場の主要な推進力の一つとなっています。

#### 2.2. 交通渋滞の緩和への貢献

自動車産業に関する主要な情報源であるAutomotive World Ltd.の予測によれば、2050年には地球上に20億台以上の自動車が存在することになります。これほどの数の車両が存在すれば、交通渋滞は深刻な懸念事項となるでしょう。**自動運転車およびトラックの**は、交通の流れを最適化し、車両間の間隔を効率的に管理することで、交通渋滞を大幅に削減する可能性を秘めています。協調型運転や最適化されたルート選択により、道路の容量を最大限に活用し、移動時間の短縮と燃料消費の削減に貢献することが期待されます。

#### 2.3. 技術革新と機能の拡充

予測期間中、より多くの機能をより低コストで提供することを目指す急速な技術進歩は、**自動運転車およびトラックの**の需要を促進する主要な要素となるでしょう。セキュリティ、ドライバーサポート、快適性と利便性、電子サスペンション、パワートレイン、計器類、ブレーキ、安全性の分野における継続的な開発が、**自動運転車およびトラックの**の普及を後押しすると予想されます。

具体的には、以下のような機能拡張が挙げられます。

* **運転支援技術:** アダプティブヘッドランプ、パッシブクルーズコントロール、車線逸脱警報、ナイトビジョン、死角認識、自動駐車機能などが含まれます。これらの技術は、ドライバーの負担を軽減し、運転の安全性を高めます。

* **セキュリティ機能:** リモートキーレスエントリーやパッシブカーエントリーなどが含まれ、車両へのアクセス管理を強化します。

* **快適性向上機能:** エアコン、LED照明、電動ウィンドウ、雨滴感知ワイパー、電動シート、パワースライドドア、電動ルーフなど、乗員の快適性を高める様々な機能が搭載されます。

* **電気サスペンション:** アクティブサスペンションとパッシブサスペンションの両方が利用可能となり、路面状況に応じた最適な乗り心地と操縦安定性を提供します。

* **パワートレイン機能:** バイワイヤーステアリング、自動変速機、電気および電油式パワーステアリング、エンジン管理などが含まれ、車両の効率性と性能を向上させます。

* **装備:** ヘッドアップディスプレイ(HUD)が提供され、運転に必要な情報を視線を動かすことなく確認できるようになります。

* **ブレーキング:** 電子安定化機能の有無にかかわらず、アンチロック・ブレーキ・システム(ABS)が利用可能となり、緊急時の制動性能を向上させます。

* **安全性機能:** 乗員検知システムやエアバッグが含まれ、衝突時の乗員の保護を強化します。

#### 2.4. 「スマートシティ」構想との連携

「スマートシティ」構想は、交通インフラの改善と新技術の導入を通じて、都市の生活の質を高めることを目指しています。この構想の中で、**自動運転車およびトラックの**は、交通インフラの最適化、公共交通機関の効率化、パーキングソリューションの革新において中心的な役割を果たすと期待されています。「スマートシティ」の推進は、**自動運転車およびトラックの**の導入を加速させる重要な要素となるでしょう。

### 3. 市場の阻害要因

**自動運転車およびトラックの**市場には大きな成長の潜在力がある一方で、その普及を妨げるいくつかの重要な阻害要因も存在します。

#### 3.1. サイバーセキュリティのリスク

**自動運転車およびトラックの**は、物理世界と仮想世界の両方の要素を含むサイバーフィジカルシステムと見なされます。AIベースの運転支援技術、例えば車車間通信、ナビゲーション、クラウド接続などが仮想システムを構成しています。この接続性は、**自動運転車およびトラックの**にサイバーセキュリティの脆弱性をもたらします。従来のハッカーは、自律走行車に不正アクセスして、行動パターンなどの個人情報を盗む可能性があります。さらに、ランサムウェアが**自動運転車およびトラックの**に感染し、車両盗難のリスクを高めたり、事故を引き起こしたりする可能性もあります。例えば、サイバーセキュリティソリューションプロバイダーであるIOActive, Inc.の研究者たちは、2015年にJeep Cherokeeに侵入しました。この車両は、インターネットを介してクラウドに接続されたエンターテイメントシステムを悪用してハッキングされました。このような事例は、**自動運転車およびトラックの**のサイバーセキュリティ対策の重要性を浮き彫りにしています。

#### 3.2. 一般の認識と安全性への懸念

**自動運転車およびトラックの**の誤作動が致命的となる可能性があるという社会的な印象は、その導入を妨げる主要な要因です。自律システムにおける冗長性と徹底的なテストの両方が不可欠です。万が一の事態に備えてバックアッププランや代替手段があれば、これらの自動車は安全な運行を継続できます。しかし、これは**自動運転車およびトラックの**の価格上昇につながる可能性があります。加えて、人々は、様々な気象条件や交通状況において、自分の車両がどれだけうまく機能するのかについて不安を抱いています。技術的な信頼性への懸念は、消費者の受容を遅らせる可能性があります。

#### 3.3. 規制および法的課題

**自動運転車およびトラックの**が市場で販売される前に、政府は多くの法規制を整備する必要があります。適切な駐車施設の開発や交通管理システムの構築も不可欠です。政府は、一般市民と社会に利益をもたらすため、**自動運転車およびトラックの**を商業的に実現したいと考えていますが、そのためには法的な枠組みの整備が急務です。責任の所在、データプライバシー、倫理的な意思決定など、解決すべき多くの課題が存在します。

### 4. 市場機会

**自動運転車およびトラックの**市場は、克服すべき課題を抱えつつも、多くの新たな機会を創出しています。

#### 4.1. 自動車保険モデルの変革

ドライバーレス車両の普及に伴い、自動車保険は変化すると予測されています。従来の自動車保険では、車の所有者が保険に加入する責任を負います。例えば、自動車の所有者は事故防止策として車両に保険をかける必要があります。交通事故の90%以上はヒューマンエラーの結果です。そのため、保険会社はこのような事故を考慮し、経済的メリットの形で支援を提供しています。しかし、ロボットドライバーが運転することを考えると、**自動運転車およびトラックの**の普及に伴い事故件数は減少すると予想されます。**自動運転車およびトラックの**は衝突事故に巻き込まれる可能性が低くなるため、自動車メーカーが車両の制御権を獲得することになり、また、24時間365日必要な時に**自動運転車およびトラックの**を提供することで、シェアリングエコノミーをより良くサポートできるようになります。

この変化は、保険業界の収益に影響を与え、この業界で働く人々の雇用にも影響を及ぼす可能性があります。したがって、この変化を管理するためには戦略的な計画が必要です。この変化は、過去の産業化と自動化の台頭と比較することができます。

#### 4.2. ライドヘイリングおよびシェアリングエコノミーの成長

**自動運転車およびトラックの**は、空荷での回送中に走行範囲を拡大できるため、輸送セクターに利益をもたらします。**自動運転車およびトラックの**による交通サービスが最終的に現実のものとなるにつれて、輸送セクターは新たなサービス提供の道筋を開くと予想されます。歩行者の危険を減らし、駐車スペースの必要性を低減することは、都市生活の魅力を高めることにもつながります。ライドヘイリングとシェアリングエコノミーの成長は、**自動運転車およびトラックの**の需要をさらに高めるでしょう。

#### 4.3. 政府による支援と政策変更

世界中の政府が技術進歩を受け入れ、ドライバーレス車両の受け入れを開始しています。例えば、米国では交通規則が改正され、**自動運転車およびトラックの**が公道で運行できるようになりました。米国の全50州で、交通の完全自動化に向けた規則が段階的に適用されています。2019年4月には、米陸軍が兵士の車両関連事故防止を支援するため、自律型戦闘トラックを使用すると発表しました。これらの動きは、今後数年間で輸送における**自動運転車およびトラックの**の使用が増加するにつれて、輸送部門が劇的に拡大すると予測されることを示唆しています。

英国でも、交通省が2018年に、追加の保険や免許なしで公道での**自動運転車およびトラックの**の使用を許可する管轄区域を設けました。さらに、2018年にはコネクテッド&**自動運転車およびトラックの**センターが開設されました。英国政府は2021年までに**自動運転車およびトラックの**を国内の道路で運行させることを公約しており、国内での**自動運転車およびトラックの**の開発を支援するための法改正も計画しています。このような各国政府の積極的な姿勢は、市場拡大の強力な推進力となります。

#### 4.4. 産業分野での応用拡大

産業構造内での人員や製品の輸送に車両が使用される場面において、**自動運転車およびトラックの**の開発は、技術革新による事故発生の可能性を低減させます。これにより、車両保険の重要性が相対的に低下する可能性があります。この変化は、保険業界が生成する収益に影響を及ぼし、この業界で働く人々の雇用に影響を与える可能性があります。したがって、この変化を管理するためには戦略的な計画が必要です。これは、過去の産業化と自動化の台頭に匹敵する大きな変革と言えます。産業分野における効率性向上と安全性確保のニーズは、**自動運転車およびトラックの**の新たな市場機会を創出します。

### 5. セグメント分析

#### 5.1. 地域別分析

* **アジア太平洋:**

世界の**自動運転車およびトラックの**市場において最も重要なシェアを占めており、予測期間中に66.30%という最も高いCAGRで成長すると予測されています。この地域の成長を牽引しているのは、便利で安全な運転体験に対する消費者の需要の高まり、新興国における可処分所得の増加、そして世界的な厳しい安全要件です。また、**自動運転車およびトラックの**技術サプライヤーとのパートナーシップの発展も、アジア太平洋地域の市場拡大に寄与しています。例えば、中国のBaiduは、**自動運転車およびトラックの**技術の著名なサービスプロバイダーであり、その製品はすでに中国の13都市で100万キロメートル以上のテストに成功しています。同社はFordやNVIDIAと協力し、中国におけるドライバーレス車両への投資を強化しています。アジア太平洋地域は、ライドヘイリング産業が最も発展している地域の一つであり、中国、日本、インド、韓国、タイなどがその主要国です。近年、中国は製造業の中心地としての重要性を増しており、新興国のインフラ開発と工業化への取り組みは、自動車OEMにとって新たな機会を創出しています。中国の急速な技術発展とセミ**自動運転車およびトラックの**の需要の高まりが、市場をさらに拡大させるでしょう。

* **北米:**

予測期間中に59.30%のCAGRで成長すると予想されています。米国の交通規則の変更により、**自動運転車およびトラックの**が公道で運行できるようになり、今後数年間で北米の**自動運転車およびトラックの**市場は大幅に成長すると見込まれています。米国の全50州で、交通の完全自動化に向けた規則が段階的に適用されています。例えば、2019年4月には、米陸軍が兵士の車両関連事故防止を支援するため、自律型戦闘トラックを使用すると発表しました。今後数年間で輸送における**自動運転車およびトラックの**の使用が増加するにつれて、輸送部門が劇的に拡大すると予測されています。輸送タイプカテゴリーにおける産業部門も急速な成長が期待されています。

* **欧州:**

**自動運転車およびトラックの**の人気増加とハイテク製品への需要の高まりにより、今後数年間で潜在的に収益性の高い**自動運転車およびトラックの**市場へと発展すると予測されています。英国の交通省は2018年に、追加の保険や免許なしで公道での**自動運転車およびトラックの**の使用を許可する管轄区域を設けました。さらに、2018年にはコネクテッド&**自動運転車およびトラックの**センターが開設されました。英国政府は2021年までに**自動運転車およびトラックの**を国内の道路で運行させることを公約しており、国内での**自動運転車およびトラックの**の開発を支援するための法改正も計画しています。これらの取り組みが、欧州市場の成長を後押しするでしょう。

#### 5.2. 用途別分析(輸送タイプ別)

世界の**自動運転車およびトラックの**市場は、用途別に「輸送」と「防衛」に二分されます。

* **輸送セグメント:**

市場において最大の貢献者であり、予測期間中に55.90%のCAGRで成長すると予想されています。**自動運転車およびトラックの**の導入は、快適性と効率的な輸送を向上させます。これにより、コストと移動時間の両方が大幅に削減され、自動車利用の増加が促進されるでしょう。**自動運転車およびトラックの**タクシーは、空荷での回送中に走行範囲を拡大し、輸送セクターに利益をもたらします。**自動運転車およびトラックの**による交通サービスが最終的に現実のものとなるにつれて、輸送セクターは交通サービスのための道筋を提供すると期待されています。歩行者の危険を低減し、駐車スペースの必要性を減らすことも、都市生活の魅力を高めるでしょう。「スマートシティ」の概念は、交通インフラを改善し、新技術を導入することを目指しており、ドライバーレス車両の導入を加速させることが期待されます。

* **防衛セグメント:**

北米を含むいくつかの地域での活動の増加により、予測期間中に他のすべてのセグメントを上回ると予測されています。例えば、米陸軍は2019年4月に、運転による事故を防ぐために自律型戦闘トラックを使用すると発表しました。輸送における**自動運転車およびトラックの**の使用が増加するにつれて、今後数年間で輸送産業は大幅に成長すると予想されます。輸送タイプセグメントの産業部門は、予測期間中に急速に拡大すると予測されています。

#### 5.3. 最終用途別分析(カテゴリ別)

世界の**自動運転車およびトラックの**市場は、最終用途別に「産業」と「商業」に二分されます。

* **商業セグメント:**

最大の市場シェアを占めており、予測期間中に53.50%のCAGRで拡大すると予測されています。**自動運転車およびトラックの**が市場で販売される前に、政府は多くの法規制を整備する必要があります。適切な駐車施設の開発や交通管理システムの構築も不可欠です。政府はまた、**自動運転車およびトラックの**が商業的に現実のものとなり、一般市民と社会に利益をもたらすことを望んでいます。**自動運転車およびトラックの**の導入は、交通渋滞を削減し、移動時間を短縮します。その結果、生産性が向上し、労働市場の適応性が高まるでしょう。車の乗員は、運転中に時間をより有効に活用できるようになります。これらすべてのメリットが、経済を活性化させることにつながります。

* **産業セグメント:**

産業施設内では、人員や製品の輸送に車両が使用されます。**自動運転車およびトラックの**の開発は、技術革新により事故発生の可能性を低減させ、車両保険の重要性を低下させるでしょう。保険業界が生成する収益に影響が及び、この業界で働く人々の雇用に影響が及ぶ可能性があります。したがって、この変化を管理するためには戦略的な計画が必要です。この変化は、過去の産業化と自動化の台頭に匹敵するものです。産業用途における効率性、安全性、そしてコスト削減の潜在力は、このセグメントの成長を促進するでしょう。

このレポートは、**自動運転車およびトラックの**市場が、安全性、効率性、そして利便性への高まる要求に応える形で、今後も力強く成長し続けることを明確に示しています。しかし、サイバーセキュリティ、規制、そして一般の受容という課題に対処することが、その完全な潜在能力を引き出す鍵となるでしょう。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 自動運転車およびトラックの世界市場規模分析

- 自動運転車およびトラックの世界市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- 自動運転車およびトラックの世界市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 防衛

- 金額別

- 輸送タイプ別

- 概要

- 輸送タイプ別金額

- 産業用

- 金額別

- 商業用

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 自動運転車およびトラックの市場プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- フォードモーターズ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- テスラ

- アルファベット

- インテル

- ダイムラーグループ

- バイドゥ

- グーグル

- フォルクスワーゲン

- ジャガー

- BMW

- ゼネラルモーターズ

- トヨタ

- ABボルボ

- ルノー・日産・三菱アライアンス

- アウディAG

- ゼネラルモーターズカンパニー

- 本田技研工業株式会社

- 日産自動車株式会社

- フォードモーターズ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動運転車およびトラックとは、人間の運転操作を介することなく、周囲の環境を認識し、自律的に走行する能力を持つ車両全般を指します。これらの車両は、センサーや人工知能などの先進技術を駆使して、目的地までの経路を計画し、交通ルールを遵守しながら安全に走行することを目指しています。自動車産業における革新的な技術の一つとして、その社会実装に向けた研究開発が世界中で活発に進められております。

自動運転のレベルは、SAEインターナショナルによって国際的に定義されており、運転支援から完全自動運転まで、大きく六つの段階に分類されます。レベル0は、運転の自動化が全くない状態を指し、ドライバーが全ての操作を行います。レベル1は、アダプティブクルーズコントロールのように、加速・減速または操舵のいずれかをシステムが補助する段階です。レベル2では、レーンキープアシストとアダプティブクルーズコントロールのように、加速・減速と操舵の両方をシステムが同時に補助しますが、ドライバーは常に車両の監視と操作の準備を求められます。さらに進んだレベル3では、特定の条件下においてシステムが全ての運転タスクを実行し、ドライバーは運転から解放されますが、システムからの介入要求があった際にはいつでも運転を引き継ぐ必要があります。レベル4は、特定の運行設計領域内であれば、システムが全ての運転タスクを実行し、緊急時にもドライバーの介入なしに安全に停止できる高度な自動運転です。そして、最も高いレベルであるレベル5は、あらゆる走行条件下においてシステムが完全な自動運転を実現し、ドライバーの存在が不要となる段階を意味します。

これらの自動運転技術は、多岐にわたる用途での活用が期待されています。乗用車においては、交通事故の削減、ドライバーの疲労軽減、高齢者や身体の不自由な方々の移動手段の確保、そして渋滞緩和や駐車スペースの効率的な利用といったメリットが挙げられます。また、配車サービスと組み合わせることで、ロボタクシーとしての運用も進められており、新たなモビリティサービスが創出されつつあります。トラックや商用車においては、特に長距離輸送におけるドライバー不足の解消、運行効率の向上、そして隊列走行による燃料消費の削減などが大きな利点として注目されています。港湾や工場、鉱山、農業といった特定の環境下での自動運転車両の導入も進んでおり、危険な作業や人手不足の現場での活用が期待されています。公共交通機関においても、自動運転バスが地域の移動手段として導入され始めており、より効率的で持続可能な交通システムの構築に貢献すると考えられています。

自動運転車およびトラックの実現には、複数の先進技術が不可欠です。まず、車両の周囲の状況を正確に把握するための多様なセンサー群が挙げられます。レーザー光を用いて距離を測定するLiDAR(ライダー)、電波を用いて障害物を検知するレーダー、そして道路標識や歩行者、他の車両などを画像として認識するカメラは、車両の「目」として機能します。これらのセンサーは、超音波センサーと組み合わされることで、より広範囲かつ高精度な情報収集を可能にします。次に、収集されたセンサーデータを統合し、車両の位置を正確に特定するための技術が必要です。センサーフュージョンと呼ばれる技術により、複数のセンサーからの情報を組み合わせることで、個々のセンサーの弱点を補い、信頼性の高い環境認識を実現します。また、高精度な地図データと全地球測位システム(GPS/GNSS)を併用することで、車両は自身の現在位置と周囲の地理情報を正確に把握することができます。そして、これらの情報に基づいて、人工知能(AI)や機械学習アルゴリズムが、最適な走行経路の計画、他の車両や歩行者の行動予測、そして加速、減速、操舵といった車両制御の意思決定を行います。さらに、車車間通信(V2V)や路車間通信(V2I)、そしてそれらを統合したV2X通信といった技術も重要であり、これにより車両同士や交通インフラとの情報共有が可能となり、より安全で効率的な交通システムの構築に貢献します。これらの技術の複合的な進化が、自動運転の未来を切り拓く鍵となります。