合成黒鉛市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 合成黒鉛市場に関する詳細な市場調査レポート概要

### 1. 市場概要

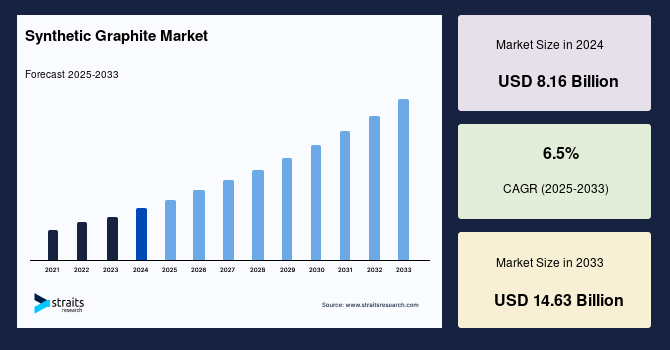

世界の合成黒鉛市場は、2024年に81.6億米ドルの市場規模を記録しました。2025年には87.1億米ドルに成長し、予測期間(2025年から2033年)を通じて年平均成長率(CAGR)6.5%で拡大し、2033年には146.3億米ドルに達すると予測されています。この市場成長の主要な推進要因の一つは、冶金分野における高い需要です。

黒鉛は炭素鉱物であり、電気自動車(EV)から耐火物、鋳物、潤滑剤、建築材料に至るまで、幅広い用途で利用されています。その特性は多岐にわたり、耐摩耗性、耐熱応力性、加工の容易さ、高い金属除去率などが挙げられます。これらの優れた特性が、合成黒鉛の広範な採用に貢献してきました。黒鉛は金属ではありませんが、高い剛性、強度、電気および熱伝導性といった金属に典型的な特性をいくつか備えています。

特に、電気自動車の普及加速に伴い、リチウムイオンバッテリーのアノード材料としての合成黒鉛の重要性が近年注目されています。合成黒鉛は、これらの車両に電力を供給するリチウムイオンバッテリーのアノードにおいて不可欠な構成要素です。バッテリーメーカーは、より安価な生産コスト、環境およびCO2排出への懸念、供給の容易さといった理由から、アノードに天然黒鉛の使用を増やす傾向にありますが、依然として合成黒鉛とのブレンドが一般的です。これは、天然黒鉛の純度が低い場合が多いため、自動車用バッテリーにおける天然黒鉛と合成黒鉛の比率は、現状では天然黒鉛10%に対し、合成黒鉛90%が主流となっています。

合成黒鉛は、その高い純度からエネルギー貯蔵にとって貴重な黒鉛源ですが、その高コストと環境負荷の高い製造プロセスが、電気自動車メーカーにとって広範な普及を可能にするためのコスト削減を困難にしている側面もあります。しかし、世界のEV市場は過去10年間で目覚ましい進歩を遂げており、排出ガスへの懸念の高まりや世界各国政府による環境政策の転換により、今後10年間でさらなる拡大が期待されています。

### 2. 市場成長要因 (Drivers)

合成黒鉛市場の成長を牽引する主要な要因は以下の通りです。

#### 2.1. 冶金分野における高い需要

合成黒鉛は冶金用途において、電極、耐火物、レンガ、モノリシックるつぼなど、様々な形態で利用されています。特に、電気炉(EAF)においては、鉄鋼、フェロアロイ、アルミニウムの生産に合成黒鉛が使用されます。スクラップ鉄の電気炉での溶解、セラミックスの研磨、炭化カルシウムなどの化合物の製造、その他高温かつクリーンなエネルギー源を必要とするプロセスにおいて、合成黒鉛電極はエネルギー源として機能します。

合成黒鉛電極は、その電流伝送能力に基づいて、超高出力(UHP)、高出力(HP)、および一般出力(RP)など、様々なグレードで製造されています。世界鉄鋼協会によると、粗鋼生産量は2020年の18億7,900万トンから2021年には19億5,100万トンに増加しており、この増加傾向は合成黒鉛の需要を押し上げています。鉄鋼やアルミニウムといった主要金属および合金の生産量が増加するにつれて、冶金用途における合成黒鉛の使用も促進されると予測されています。

#### 2.2. 電気自動車(EV)生産の加速

電気自動車の製造が加速するにつれて、リチウムイオンバッテリーのアノードに不可欠な合成黒鉛への注目が高まっています。世界中で排出ガスへの懸念が高まり、各国政府が環境政策を転換する中で、EVの普及は今後10年間でさらに拡大すると予想されており、これが合成黒鉛市場に大きな追い風となります。前述の通り、天然黒鉛とのブレンドが進む中でも、天然黒鉛の純度問題から、依然として高い比率で合成黒鉛が使用されています。

#### 2.3. 再生可能エネルギーの拡大

太陽光発電(PV)や原子力エネルギーの需要増加も、合成黒鉛市場の成長を支える要因です。例えば、中国は太陽エネルギー生産の世界的リーダーであり、大規模な太陽光発電所を擁し、再生可能エネルギーへの投資を継続しています。ドイツでも太陽光発電が再生可能エネルギーへの移行において重要な役割を果たすと期待されており、革新技術の採用と政府支援により設置容量が増加しています。また、カナダは小型モジュール炉(SMR)の利用を模索し、新たな原子力発電の時代をリードしようとしており、原子力発電量の拡大が合成黒鉛市場の成長に寄与すると見られています。合成黒鉛は、太陽光分野におけるポリシリコンの製造や、原子力産業における高温反応炉など、様々な用途で不可欠な材料です。

#### 2.4. 政府の政策とインセンティブ

各国政府によるEVの普及促進、再生可能エネルギーへの投資、そして環境に配慮した産業生産技術への移行を促す政策も、合成黒鉛市場の成長を後押ししています。

* **中国**:政府の支援政策、巨大な製造拠点、保護主義的規制、バッテリー需要の拡大が、同国のバッテリー市場ひいては合成黒鉛市場に好影響を与えています。

* **インド**:FAME-IIプログラムの下で電動モビリティを推進し、2022年までに175GWの再生可能エネルギー目標を設定、2030年までに国内自動車の少なくとも15%をEVにするという野心的な目標を掲げています。これにより、リチウムイオンバッテリーとその原材料である合成黒鉛の潜在的な需要が大幅に高まります。

* **米国**:政府が環境に優しい生産技術を推進しているため、国内で生産される鉄鋼の約70%がEAF方式で製造されており、合成黒鉛電極の需要を刺激しています。貿易関税の引き上げも、国内鉄鋼製造業を活性化させ、合成黒鉛モールドの需要を押し上げています。

* **英国**:鉄鋼製造におけるCO2排出量の環境負荷を軽減するため、多くの鉄鋼メーカーがEAF方式を選択しており、これが合成黒鉛の需要増加につながると予測されています。

### 3. 市場の制約 (Restraints)

合成黒鉛市場の成長を妨げる可能性のある主な制約は以下の通りです。

#### 3.1. 天然黒鉛との競合

近年、天然黒鉛の精製および改質技術の発展により、これまで合成黒鉛が唯一の選択肢であった用途において、天然黒鉛が代替として台頭しています。精製された天然鱗状黒鉛は、合成黒鉛よりも高い結晶化度を持ち、優れた電気伝導性および熱伝導性を有します。また、天然黒鉛は剥離させてシート状に加工できるため、ヒートシンク、燃料電池、ガスケットなどの用途に適しています。

研究者たちは現在、その優れた品質と合成黒鉛とは大きく異なるコスト構造から、リチウムイオンバッテリーのアノードに天然黒鉛を使用することを検討しています。天然鱗状黒鉛から作られる球状黒鉛は、合成黒鉛よりも優れた特性を持ち、バッテリー用として合成黒鉛がキログラムあたり約18,000米ドルであるのに対し、球状黒鉛はメトリックトンあたり約6,000~10,000米ドルで販売されており、非常に費用対効果の高い製品であり、自動車用バッテリーシステムの価格を下げる手段となります。この大幅なコスト差は、合成黒鉛にとって大きな競争上の課題となっています。

#### 3.2. 合成黒鉛の高コストと製造プロセスの課題

合成黒鉛はエネルギー貯蔵用の貴重な黒鉛源ではありますが、その高コストと製造プロセスが環境に優しくない点が課題です。これにより、電気自動車メーカーは、広範な普及を可能にするためのコスト削減が困難になっています。このコストと製造プロセスの問題は、特に天然黒鉛が代替として浮上している状況において、合成黒鉛の採用拡大の足かせとなる可能性があります。

#### 3.3. 金属生産の不規則な動向

粗鋼やアルミニウムといった主要金属の生産動向が不規則である場合、冶金用途における合成黒鉛の市場需要は不確実になる可能性があります。例えば、英国の鉄鋼産業は中国からの輸入増加や高電力価格、Brexitの影響により近年低迷しており、国内の合成黒鉛電極市場に悪影響を与えています。また、ブラジルの鉄鋼部門も中国からの鉄鋼需要や自動車・機械設備産業からの需要減少により深刻な危機に直面しており、合成黒鉛電極の需要の緩やかな拡大に留まると予測されています。

### 4. 市場機会 (Opportunities)

合成黒鉛市場には、いくつかの重要な成長機会が存在します。

#### 4.1. EV市場の継続的な成長とバッテリー技術の進化

世界的な排出ガス削減への意識の高まりと、各国政府によるEV普及推進政策は、今後もEV市場を力強く牽引し続けるでしょう。リチウムイオンバッテリーのアノードにおける合成黒鉛の重要性は揺るぎなく、特に高性能バッテリーにおいては、その優れた純度から合成黒鉛が引き続き選好されます。また、合成黒鉛の低い電気抵抗と高い均一性により、NCAやNMC 811といった先進的なバッテリー技術での採用が拡大しており、これが新たな成長機会を生み出しています。天然黒鉛とのブレンドも、コストと性能のバランスを取りながら、合成黒鉛の需要を安定させる要因となります。

#### 4.2. 再生可能エネルギーインフラの拡大

太陽光発電や原子力発電の導入拡大は、合成黒鉛に新たな需要をもたらします。中国、ドイツ、インド、アルゼンチンなど多くの国々が太陽光発電への投資を加速しており、太陽光セクターにおけるポリシリコン製造など、合成黒鉛の用途が広がっています。カナダが小型モジュール炉(SMR)の開発に注力しているように、原子力エネルギー分野での高温反応炉における合成黒鉛の利用も増加する見込みです。これらの再生可能エネルギー源への世界的な移行は、合成黒鉛市場にとって持続的な成長機会を提供します。

#### 4.3. 新興市場の潜在力

インドは、EVの主要な新興市場として、リチウムイオンバッテリーとその原材料(合成黒鉛を含む)に対する大きな潜在的需要を抱えています。政府のFAME-IIプログラムや再生可能エネルギー目標は、この需要をさらに加速させるでしょう。同様に、アルゼンチンでは太陽光発電所の設置プロジェクトが急速に増加しており、太陽光部品メーカーが生産能力を拡大する中で、合成黒鉛のような材料に新たな成長機会が生まれています。これらの新興経済圏における産業の発展は、合成黒鉛市場にとって未開拓の成長領域となります。

#### 4.4. 環境に配慮した生産技術への移行

米国政府が環境に優しい生産技術を重視し、国内の鉄鋼生産の大部分(約70%)がEAF方式で行われているように、世界的に環境負荷の低い製造プロセスへの移行が進んでいます。EAF方式は合成黒鉛電極を多用するため、この動向は合成黒鉛の需要を確実に押し上げます。英国の鉄鋼メーカーもCO2排出量削減のためにEAF方式を採用する傾向にあり、こうした環境意識の高まりが合成黒成製品の需要を刺激する機会を提供しています。

### 5. セグメント分析

#### 5.1. タイプ別分析

世界の合成黒鉛市場は、グラファイトアノード、グラファイトブロック(ファインカーボン)、およびその他のタイプ(グラファイト電極など)に分類されます。

##### 5.1.1. グラファイトアノード

このセグメントは市場への最大の貢献者であり、予測期間中にCAGR 7.6%で成長すると推定されています。リチウムイオンバッテリー用途における合成黒鉛の利点は、そのグラフェン層間にリチウム原子を挿入して層間化合物(例:LiC6)を形成できる点にあります。これにより、初期の充放電サイクルにおける低い不可逆性と剥離現象への耐性が実現されます。

合成黒鉛は、豊富に存在する炭素中空ナノ構造(OCHNs)を備えており、20ミリアンペアで460 mAh/グラムという高い比容量と、1 agで最大可逆容量310.3 mAh/グラムという優れたレート能力を示します。これは、従来の黒鉛アノード材料の利点と比較しても、合成黒鉛が高性能リチウムイオンバッテリーにとって有望なアノード材料であることを示しています。

合成黒鉛は天然黒鉛よりもアノード材料として高価ですが、その優れた純度からハイエンドバッテリーで好まれています。ほとんどのバッテリーアノードメーカーは、コストと性能のバランスを取るために合成材料と天然材料の両方を利用しています。しかし、合成黒鉛の電気抵抗の低減と高い均一性により、NCAやNMC 811といった先進技術での採用がより頻繁になり始めています。

##### 5.1.2. グラファイトブロック(ファインカーボン)

合成黒鉛ブロックは、電極と同様の石油コークス法を用いて製造されますが、使用されるコークスの構造にわずかな違いがあります。これらのブロックは、等方性、押出成形、および成形プロセスのいずれかによって製造されます。これらの手順はすべて、様々な用途向けの黒鉛を生産するために利用され、それぞれに独自の利点があります。

合成黒鉛ブロックの用途は非常に多様であり、太陽光発電分野向けのポリシリコン製造から、原子力産業における高温反応炉まで多岐にわたります。

* **押出成形黒鉛**:様々な形状とサイズで製造されます。等方性黒鉛と比較して、約10倍大きな粗い粒子を持ちます。また、押出成形黒鉛は、熱および電気伝導性の向上、耐熱衝撃性、耐薬品性、および曲げ特性など、いくつかの独特な特性を備えています。ただし、強度は劣ります。

* **熱間等方圧プレス(HIP)**:最も強力な合成黒鉛を製造します。その結果、太陽エネルギー、LED、半導体、放電加工(EDM)、ガラス産業、化学薬品など、多岐にわたる用途に完璧に適しています。

##### 5.1.3. その他のタイプ(グラファイト電極など)

グラファイト電極は、主に冶金用途で使用され、その詳細については後述の「用途別分析」の冶金セグメントで詳しく説明します。これらは、UHP、HP、RPなどの様々なグレードで生産され、高い電流を流す能力に基づいて分類されます。

#### 5.2. 用途別分析

世界の合成黒鉛市場は、冶金、部品・コンポーネント、バッテリー、原子力、およびその他の用途に分類されます。

##### 5.2.1. 冶金

このセグメントは最大の市場シェアを占めており、予測期間中にCAGR 3.57%で成長すると推定されています。冶金用途では、電極、耐火物、レンガ、モノリシック製品、るつぼなど、様々な方法で黒鉛が使用されます。電気炉(EAF)プロセスでは、鉄鋼、フェロアロイ、アルミニウムの生産において合成黒鉛がアノードとして使用されます。

合成黒鉛電極は、スクラップ鉄の電気炉での溶解、セラミックスの研磨、炭化カルシウムなどの化合物の製造、その他高温かつクリーンなエネルギー源を必要とする冶金プロセスにおいて、エネルギー源として使用されます。合成黒鉛電極は、その電流伝送能力に基づいて、超高出力(UHP)、高出力(HP)、および一般出力(RP)など、様々なグレードで製造されています。世界の粗鋼およびアルミニウム生産量の増加が、冶金用途における合成黒鉛の使用を促進すると予測されています。ただし、これらの金属の生産動向の不規則性により、市場需要は不確実になることが予想されます。

##### 5.2.2. 部品・コンポーネント

炭素黒鉛が必要な材料に添加されると、優れた強度、高い電気および熱伝導性、低い多孔性など、アプリケーション性能を向上させるいくつかの特性が付与されます。その部品・コンポーネントにおける使用は、主に電気および機械用途における様々なバルブやシールにあります。

その用途には、流体およびガス産業で利用されるラビリンスシールやメカニカルシールが含まれます。ほとんどの場合、パッキングシール、ポリマー製、エラストマー製、または金属製リップシール、樹脂結合黒鉛シール、シャフトシール、ラビリンスシール、およびリングシールが、炭素黒鉛を使用するメカニカルシールの一部です。

発展途上国や古い機械では、主に単純なシーリング作業にパッキングシールが利用されます。しかし、長寿命、低メンテナンス要件、および低漏洩率というエンドユーザーの期待により、これらのシールタイプの市場での使用は減少しています。安価であるにもかかわらず、ポリマーシールはその劣悪な性能のため、市場でほとんど使用されません。しかし、樹脂結合、シャフト、ラビリンス、およびリングシールは、ヘビーデューティーな材料で使用でき、ユーザーがより長い寿命と低い漏洩率を期待するため、産業用途で頻繁に採用されています。

##### 5.2.3. バッテリー

このセグメントは、前述の「タイプ別分析」のグラファイトアノードで詳細に説明されています。リチウムイオンバッテリーのアノード材料として、特に電気自動車の普及に伴い、合成黒鉛が不可欠な役割を果たしています。天然黒鉛とのブレンドが進む中でも、合成黒鉛の高い純度と性能が、自動車用バッテリーにおいて重要な位置を占めています。

##### 5.2.4. 原子力

原子力分野では、高温反応炉などの用途で合成黒鉛が使用されます。カナダは、小型モジュール炉(SMR)の利用を検討し、新たな原子力発電時代をリードする立場を確立しようとしています。カナダでは、原子力エネルギーが国内電力の15%を供給しており、3つの州にまたがる5つのサイトに22基の原子力発電炉があります。カナダ原子力安全委員会は、国内での新しい原子力施設建設の承認を求められており、予測期間中、同国の原子力発電拡大が市場を牽引すると予想されます。

##### 5.2.5. その他の用途

これには、太陽光発電分野向けのポリシリコン製造、LED、半導体、放電加工(EDM)、ガラス産業、化学薬品など、幅広いアプリケーションが含まれます。特に、熱間等方圧プレス(HIP)によって製造される最も強力な合成黒鉛は、これらの高性能・高精度を要求される分野で理想的に機能します。

### 6. 地域分析

#### 6.1. アジア太平洋地域

アジア太平洋地域は、合成黒鉛市場において最大の収益貢献者であり、予測期間中にCAGR 5.66%で成長すると予測されています。

* **中国**: 世界最大の黒鉛生産国の一つであり、リチウムイオンバッテリー、エレクトロニクス、鉄鋼、太陽エネルギー、原子力などの新興産業からの巨大な需要に支えられています。過去10年間、日本と韓国を抜き去り、トップの座を獲得しました。この地位向上は、主に政府の支援政策、大規模な製造拠点、保護主義的規制、およびバッテリー需要の拡大に起因しており、中国のバッテリー市場にとって好材料となっています。中国は太陽エネルギー生産の世界的リーダーでもあり、世界最大級の太陽光発電所(騰格里砂漠)を有しています。今後も再生可能エネルギーへの最大の投資国であり続けると予想され、太陽エネルギー利用量の大幅な増加を目指しており、予測期間中の国内市場調査における需要を強化するでしょう。

* **インド**: 今後数年間で電気自動車の最大の新興市場の一つであり、リチウムイオンバッテリーおよび合成黒鉛を含む関連原材料に対して大きな潜在的需要を抱えています。インド政府は、Faster Adoption and Manufacturing of (Hybrid and) Electric Vehicles Phase II (FAME-II) プログラムの下で電動モビリティを推進しており、2022年までに再生可能エネルギー源から175 GWの電力を生産するという野心的な目標を設定しています。さらに、政府は2030年までに国内自動車の少なくとも15%を電気自動車とすることを目指しており、これらの政策が合成黒鉛の需要を強力に後押しします。

#### 6.2. ヨーロッパ

ヨーロッパ市場は、予測期間中にCAGR 2.36%で成長すると予想されています。

* **ドイツ**: 太陽光発電(PV)は、ドイツの再生可能エネルギー源への移行において重要な役割を果たすと予想されています。生産性を向上させるための革新的な技術の採用と、設置容量を強化するための政府の支援が、今後数年間で同国の太陽光発電事業を牽引する可能性があります。

* **英国**: 過去数年間、英国の鉄鋼産業は衰退傾向にありました。これは主に、電力価格が高いにもかかわらず、鉄鋼生産がより安価な中国からの輸入増加によるものです。この問題に対処するため、政府は2016年にエネルギーコストの削減、国内のEU排出量規制の変更、および輸入制限の検討を発表しました。さらに、Brexitは、国内で生産される鉄鋼の他のヨーロッパ地域への輸出活動に大きな影響を与え、鉄鋼部門に著しい影響を与えました。需要の減少は国内鉄鋼生産者が生産を削減する原因となり、国内の合成黒鉛電極市場にとって不利な状況となりました。しかし、国内の多くの鉄鋼生産者は、鉄鋼製造時に発生する二酸化炭素排出による環境への害を軽減することを選択しています。生態学的懸念に対処するため、EAF方式による鉄鋼生産が好ましい選択肢となっています。現在、国内の建物には50万枚以上の太陽光パネルが設置されていますが、2022年までに世界中で1,000万基以上の太陽光発電設備が設置されると予想されており、予測期間中に合成黒鉛の需要が増加すると見込まれています。

#### 6.3. 北米

* **米国**: 合成黒鉛の輸入国トップ5の一つです。政府は合成黒鉛製造市場の重要なプレーヤーであり、Asbury Carbons、GrafTech International、Superior Graphiteなどの米国企業に加え、ドイツのSGL Groupや日本のShowa Denkoなどが生産者として名を連ねています。貿易関税の引き上げは、米国の国内鉄鋼製造業に新たな活力を与え、国内の合成黒鉛モールド需要も増加させました。政府が国内全体で環境に優しい生産技術を促進することに重点を置いているため、米国で生産される鉄鋼の大部分(約70%)はEAF方式で生産されています。2020年には約7,200万メトリックトンの鉄鋼が生産されました。同国の合成黒鉛電極生産者は、プラントの性能指標を向上させ、生産の運用費用を削減することで、利益面での優位性を獲得しています。

* **カナダ**: 小型モジュール炉(SMR)の利用に関する調査を通じて、新たな原子力発電時代をリードする立場を確立しようとしています。予測期間中、同国の原子力エネルギー生産に対する姿勢は、世界の市場成長に重要な役割を果たすでしょう。カナダでは、原子力エネルギーが国内電力の15%を供給しており、3つの州にまたがる5つのサイトに22基の原子力発電炉があります。カナダ原子力安全委員会は、国内での新しい原子力施設建設の承認を求められており、予測期間中、同国の原子力発電拡大が市場を牽引すると予想されます。したがって、予測期間中、エンドユーザー産業におけるこれらの傾向はすべて、国内の合成黒鉛消費を促進すると予想されます。

#### 6.4. 南米

* **ブラジル**: ブラジルの鉄鋼部門は現在、主に中国からの鉄鋼需要と、ブラジル鉄鋼の主要消費者である自動車、機械、設備建設産業からの需要減少に起因する深刻な危機に直面しています。同国の経済状況が改善しているにもかかわらず、今後数年間はブラジルにおける鉄鋼生産の緩やかな発展が予測されています。その結果、今後数年間で鉄鋼製造用途で使用される合成黒鉛電極の需要は徐々に拡大すると予想されます。

* **アルゼンチン**: 輸入太陽光部品に大きく依存しており、太陽光発電所の実装プロジェクトの発展が急速に進んでいます。ほとんどの太陽光部品生産者は、予想される需要を満たすために投資し、製造能力を増強する準備ができています。この要素は、合成黒鉛のような材料に新たな成長機会を切り開くでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の**合成黒鉛**市場規模分析

- 世界の**合成黒鉛**市場概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- 米国

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- 英国

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- ノルディック

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- 中国

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- UAE

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- ブラジル

- タイプ別

- 概要

- タイプ別(金額ベース)

- グラファイトアノード

- 金額ベース

- グラファイトブロック(ファインカーボン)

- 金額ベース

- その他のタイプ(グラファイト電極など)

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 冶金

- 金額ベース

- 部品およびコンポーネント

- 金額ベース

- バッテリー

- 金額ベース

- 原子力

- 金額ベース

- その他のアプリケーション

- 金額ベース

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- プレイヤー別**合成黒鉛**市場シェア

- M&A契約およびコラボレーション分析

- 市場プレイヤー評価

- Asbury Carbons

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Beiterui New Material Group Co. Ltd

- Shanshan Technology

- Shenzhen Sinuo Industrial Development Co. Ltd

- Mitsubishi Chemical Corporation

- Imerys Graphite and Carbon

- Mersen Corporate Services SAS

- Graphit Kropfmhl GmbH

- Shamokin Carbons

- Showa Denko K.K.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

合成黒鉛は、天然に存在する黒鉛とは異なり、人為的なプロセスを経て製造される炭素材料の一種でございます。一般に、石油コークスや石炭ピッチコークスなどの炭素質原料を約2500℃から3000℃以上の超高温で熱処理することにより、その結晶構造を黒鉛へと変化させたもので、この過程を黒鉛化と呼びます。合成黒鉛は、天然黒鉛に比べて純度が高く、結晶構造が均一であり、電気伝導性、熱伝導性、耐熱性、耐食性、潤滑性といった優れた特性を安定して発揮します。そのため、様々な先端産業分野において不可欠な素材として広く利用されています。

合成黒鉛には、その製造方法や原料、結晶構造の違いにより複数の種類が存在します。例えば、等方性黒鉛は、微細な粒子から構成され、どの方向にも均一な特性を持つことが特徴で、核融合炉の材料や半導体製造装置の部品、精密金型などに用いられます。一方、熱分解黒鉛は、炭化水素ガスを高温で分解・堆積させることで得られる高配向性の黒鉛で、極めて高い純度と異方性を持つため、るつぼや中性子反射材などに利用されます。また、炭素繊維を黒鉛化したグラファイトファイバーは、高い強度と弾性率を誇り、航空宇宙産業やスポーツ用品などの複合材料の強化繊維として不可欠です。さらに、リチウムイオン電池の負極材として使われる人造黒鉛は、その製造プロセスにおいて粒子径や形状、結晶性を厳密に制御されており、電池の性能向上に大きく貢献しています。

合成黒鉛の用途は非常に多岐にわたります。最も代表的な用途の一つは、鉄鋼製造における電気炉用電極です。これは、合成黒鉛が優れた電気伝導性と耐熱衝撃性を持ち、高温の炉内で安定してアーク放電を発生させることができるためです。また、アルミニウムの電解精錬用電極や、放電加工(EDM)用の電極としてもその特性が活かされています。近年、特に需要が拡大しているのは、リチウムイオン電池の負極材としての利用です。合成黒鉛は、リチウムイオンを吸蔵・放出する能力に優れ、サイクル寿命が長く、安全性が高いことから、スマートフォン、電気自動車(EV)、定置型蓄電池など、幅広いバッテリー製品に採用されています。その他にも、原子力発電所の減速材や反射材、半導体製造装置におけるヒーターやトレイ、機械部品としての軸受やシール、ブラシ、さらに高温炉の加熱エレメントや断熱材、腐食環境で使用される化学プラントの部品など、その適用範囲は広がる一方です。

合成黒鉛の製造には、いくつかの関連技術が深く関わっています。まず、原料となる石油コークスや石炭ピッチコークスの品質管理が重要です。これら原料の精製度や結晶性、粒度分布が最終製品の特性に大きく影響します。次に、黒鉛化プロセスは、原料を高温で熱処理する工程ですが、加熱速度、最高到達温度、保持時間などの条件を精密に制御することで、目的とする結晶構造や物性を実現します。この黒鉛化技術には、アチソン法と呼ばれる電気抵抗加熱方式が一般的ですが、近年では誘導加熱やホットイソスタティックプレス(HIP)などの先進的な技術も特定の用途向けに開発されています。さらに、超高純度を要求される用途では、黒鉛化後にハロゲンガス(フッ素や塩素など)を用いた高温精製技術が用いられ、不純物をppbレベルまで除去することが可能です。また、合成黒鉛は比較的脆い材料であるため、精密な加工技術も不可欠です。切削、研削、研磨といった機械加工に加え、レーザー加工や放電加工なども用いられます。さらに、酸化雰囲気での使用に耐えるため、表面に炭化ケイ素(SiC)などの保護膜を形成するコーティング技術も開発されており、合成黒鉛の適用範囲をさらに広げています。これらの技術の進歩が、合成黒鉛の多様な高性能化と幅広い産業分野への貢献を支えているのです。