バイオエマルションポリマー市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## バイオエマルションポリマーの世界市場:詳細分析

### 序論と市場概要

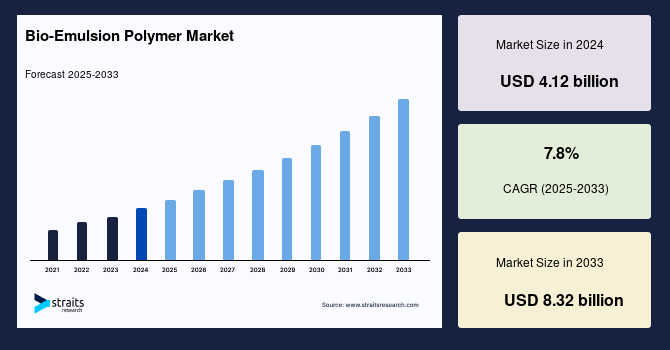

世界の**バイオエマルションポリマー**市場は、環境配慮型製品への需要の高まりと、様々な産業におけるバイオベース材料の採用拡大を背景に、近年急速な成長を遂げています。2024年には市場規模が41.2億米ドルに達し、2025年には45億米ドル、そして2033年までには83.2億米ドルへと拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.8%と見込まれています。この目覚ましい成長は、持続可能性への世界的な関心の高まりと、環境負荷の低い代替品への移行が加速していることを明確に示しています。

**バイオエマルションポリマー**とは、植物油や糖誘導体といった再生可能な資源を原料とし、水を溶媒として製造されるポリマーの総称です。これらは「バイオベースラテックス」や「バイオラテックス」とも呼ばれ、従来の石油由来エマルションポリマーと同様の特性と応用範囲を持つ一方で、環境に優しく、より持続可能な特性を備えています。具体的には、天然素材がラジカル重合反応を経て水中にポリマー粒子のコロイド分散体を形成するものであり、低揮発性有機化合物(VOC)排出、生分解性、そして全体的な環境負荷の低減といった明確な利点を提供します。

これらのポリマーは、接着剤・シーラント、塗料・コーティング、紙・板紙、不織布といった多岐にわたる産業分野で応用されています。それぞれの分野において、**バイオエマルションポリマー**は製品の性能、耐久性、外観、および機能性を向上させると同時に、環境への影響を軽減し、持続可能性を高める役割を果たします。例えば、VOC排出量を削減することで室内空気質の改善に貢献し、生分解性やリサイクル性を高めることで廃棄物問題の解決に寄与します。また、様々な基材や添加剤との適合性や接着性を改善することで、製品設計の自由度を高め、より高性能な製品の開発を可能にします。

### 市場促進要因

**バイオエマルションポリマー**市場の成長を牽引する主要な要因は、植物油、デンプン、セルロースといった再生可能資源由来の天然系エマルションポリマーの消費が世界的に増加していることです。これらのポリマーは、従来の石油由来ポリマーと比較して、環境負荷の低減、温室効果ガス排出量の削減、生分解性、および生体適合性といった数多くの優れた利点を提供します。これにより、環境意識の高い消費者や企業からの需要が高まっています。

**バイオエマルションポリマー**は、接着剤・シーラント、塗料・コーティング、紙・板紙、繊維・不織布、パーソナルケア製品など、幅広い用途で利用されており、その多様な応用性が市場拡大に寄与しています。例えば、米国政府が推進するBioPreferredプログラムは、連邦政府機関や契約業者によるバイオベース製品の調達と利用を奨励するものであり、環境配慮型代替品の採用を促進し、**バイオエマルションポリマー**市場の成長を強力に後押ししています。このプログラムは、バイオベース製品の自主的ラベリング制度を通じて消費者の意識を高め、情報に基づいた選択を可能にすることで、持続可能性を促進し、再生可能資源の利用を奨励し、**バイオエマルションポリマー**市場の拡大を加速させています。

さらに、石油化学製品が環境と人々の健康に与える負の影響に対する認識が世界的に高まっていることも、**バイオエマルションポリマー**への需要を促進する重要な要因です。石油化学製品は非再生可能であり、非生分解性であることに加え、大気汚染、気候変動、および様々な健康問題の原因となる揮発性有機化合物(VOC)を排出します。加えて、石油原料価格の変動と高騰は、ポリマー産業にとって常に課題となっており、安定した供給とコストを求める企業にとって、グリーンで持続可能な代替品への移行は避けられない選択肢となっています。このような背景から、化石燃料への依存度を低減し、環境フットプリントを最小限に抑えることができる**バイオエマルションポリマー**への需要は、今後も増加の一途を辿ると予想されます。

### 市場抑制要因

**バイオエマルションポリマー**市場の成長を妨げる主な抑制要因は、従来のポリマーと比較してその製造コストが高い点にあります。この高コスト構造は、主に二つの要因によって引き起こされます。

第一に、**バイオエマルションポリマー**の原料となる天然素材、例えば植物油、デンプン、セルロースなどは、石油由来の原料と比較して一般的に高価であり、また供給の安定性や入手性においても課題を抱える場合があります。石油は大規模なインフラと確立されたサプライチェーンを持つため、大量生産においてコスト優位性がありますが、バイオマス原料はまだその段階に至っていないことが多いです。

第二に、**バイオエマルションポリマー**の製造には、発酵や酵素触媒といった特殊なプロセスが必要とされます。これらの製造方法は、従来の化学合成プロセスと比較して、より高度な技術、専門的な設備、そして厳格な管理体制が求められるため、設備投資(キャピタルコスト)および運用コスト(オペレーショナルコスト)が高くなる傾向があります。例えば、発酵プロセスは精密な温度・pH管理が必要であり、酵素触媒は酵素自体のコストや回収・再利用の課題を伴います。

これらのコスト要因は、特に価格に敏感な市場や用途において、**バイオエマルションポリマー**の広範な採用を阻害する可能性があります。例えば、低コストが重視される汎用塗料や接着剤の市場では、従来の石油由来ポリマーとの価格差が大きな障壁となり、環境性能よりも経済性が優先されるケースが見られます。このため、市場のさらなる拡大には、製造技術の革新によるコスト削減、またはバイオマス原料の供給網の効率化が不可欠となります。

### 市場機会

**バイオエマルションポリマー**市場には、その成長を加速させる複数の重要な機会が存在します。まず、環境規制の強化と、特に塗料や接着剤などの製品における揮発性有機化合物(VOC)排出削減の必要性が高まっていることは、**バイオエマルションポリマー**にとって大きな追い風となります。各国の政府や国際機関が環境基準を厳格化する中で、低VOCで環境負荷の低い材料への切り替えは、企業にとってコンプライアンス遵守とブランド価値向上に直結する戦略となります。

次に、政府によるバイオベースポリマーの研究開発への資金提供とインセンティブは、技術革新を促進し、生産コストの削減や性能向上に繋がる重要な機会を提供します。米国におけるBioPreferredプログラムやBioChemプロジェクト、アジア太平洋地域の各国における同様のイニシアチブは、新技術の開発を奨励し、市場への導入を支援することで、**バイオエマルションポリマー**の競争力を高める役割を果たしています。

さらに、アジア太平洋地域のような新興市場における需要の拡大は、**バイオエマルションポリマー**の新たな成長フロンティアを形成しています。これらの地域では、経済成長とそれに伴う環境意識の高まりが、持続可能な材料への需要を急速に押し上げています。豊富なバイオマス資源の存在と政府の支援政策も、この地域の市場機会をさらに強化しています。

また、主要企業による戦略的提携、M&A(合併・買収)、および生産能力の拡大は、市場の統合とイノベーションを促進し、**バイオエマルションポリマー**の普及を加速させる機会となります。例えば、パーソナルケア製品のような新たな応用分野への展開は、市場の多様化を促し、**バイオエマルションポリマー**の潜在的な価値をさらに引き出すものです。技術的なブレークスルーが生産効率を向上させ、コストを削減できれば、価格に敏感な市場への浸透も可能となり、市場機会は飛躍的に拡大するでしょう。

### セグメント分析

**バイオエマルションポリマー**の世界市場は、製品タイプと用途別に細分化されています。

#### 製品セグメント分析

製品タイプ別では、アクリル系、ビニル酢酸ポリマー系、スチレン-ブタジエンラテックス系、その他に分類されます。この中で、**アクリル系バイオエマルションポリマー**が主要な製品セグメントとして市場を牽引しています。その理由は、アクリル系ポリマーが持つ卓越した特性と、幅広い産業での応用可能性にあります。

アクリル系**バイオエマルションポリマー**は、植物油やデンプンといった再生可能原料由来のアクリルモノマーから製造され、従来の石油ベースポリマーに対する持続可能な代替品として位置づけられています。その優れた特性としては、特に優れた接着性、耐久性、耐水性、そして低揮発性有機化合物(VOC)含有量が挙げられます。これらの特徴により、様々な産業で非常に魅力的な選択肢となっています。

例えば、塗料・コーティング産業では、アクリル系**バイオエマルションポリマー**は、塗膜の耐久性、色保持性、耐候性を顕著に向上させます。これにより、建築用塗料では長期にわたる美しい外観を維持し、産業用塗料では過酷な環境下での保護性能を高めることができます。接着剤・シーラント分野では、強力な接着力と長期にわたる性能を提供し、製品の信頼性と寿命を向上させることに貢献しています。低VOC含有量は、特に室内環境での使用において、健康と安全への配慮が求められる現代の建築基準や消費者の要求に応えるものです。

#### 用途セグメント分析

用途別では、塗料・コーティング、接着剤、紙・板紙コーティング、その他に分類されます。この中で、**塗料・コーティング**が**バイオエマルションポリマー**市場において最も支配的な用途セグメントとなっています。**バイオエマルションポリマー**は、建築用、工業用、自動車用、船舶用など、様々な種類の塗料・コーティング剤に幅広く使用されています。

塗料・コーティング分野における**バイオエマルションポリマー**の採用が拡大しているのは、その持つ複数の利点によるものです。これらは、従来の石油由来ポリマーと比較して、環境負荷の低減、温室効果ガス排出量の削減、生分解性、生体適合性といった環境面での優位性を提供します。さらに、優れた接着性、基材への適合性、そして全体的な性能特性を備えているため、多様な基材や表面に適用可能です。

具体的には、**バイオエマルションポリマー**は、塗料・コーティングの性能、耐久性、外観を向上させ、高い光沢、優れた耐水性、強固な接着性、そして耐食性を提供します。例えば、建築用塗料では、持続可能な建築物の認証取得に貢献し、居住空間の空気質を改善します。工業用塗料では、環境規制の厳しい製造プロセスにおいても高性能な保護膜を実現し、自動車用塗料では、環境に配慮しつつも、従来の塗料と同等かそれ以上の美観と耐久性を実現します。グリーンで再生可能な化学物質への需要が増加するにつれて、塗料・コーティングセグメントは**バイオエマルションポリマー**市場において、今後も大幅な成長が期待されます。

### 地域分析

**バイオエマルションポリマー**の世界市場は、地域によって異なる成長パターンと市場特性を示しています。

#### 北米市場

北米は、世界の**バイオエマルションポリマー**市場において最も大きなシェアを占めており、予測期間中も実質的な拡大が期待されています。この地域が支配的な地位にある主な理由は、塗料・コーティング、接着剤・シーラント、紙・板紙、繊維・不織布といった**バイオエマルションポリマー**の主要な応用分野において、大規模かつ確立された市場が存在するためです。

北米における**バイオエマルションポリマー**の需要は、強固な規制枠組みと、石油化学由来ポリマーが環境と人々の健康に与える負の影響に対する消費者の高い認識によって強く推進されています。例えば、米国環境保護庁(EPA)によるVOC排出規制の強化は、企業が低VOCの**バイオエマルションポリマー**へ移行する動機付けとなっています。また、北米はバイオベースポリマーにおける高いレベルの革新と研究開発活動を誇り、これはBioPreferredプログラムやBioChemプロジェクトといった政府の資金援助とインセンティブによって強力に支援されています。

この地域には、EcoSynthetix, Inc.やItaconix Corporationといった**バイオエマルションポリマー**市場のリーディングプレイヤーが存在し、過去数年間で重要な技術的進歩や戦略的買収を行ってきました。例えば、Itaconix CorporationはAkzoNobelからRevCare事業を買収し、ヘアスタイリングやスキンケアなどのパーソナルケア用途向けバイオベースエマルションポリマーのポートフォリオを強化しました。このような動きは、北米市場の成熟度と多様な応用分野への展開力を示しています。

#### アジア太平洋市場

アジア太平洋地域は、予測期間中に高い成長率で拡大すると見込まれています。この成長は、接着剤・シーラント、紙・板紙、繊維・不織布、パーソナルケア製品など、様々な最終用途産業におけるバイオベースで環境に優しい製品への需要が急速に高まっていることに起因します。

アジア太平洋地域の成長を支える要因としては、**バイオエマルションポリマー**生産の原料として利用可能な、植物油、デンプン、セルロースといった豊富で安価なバイオマス資源の入手可能性が挙げられます。これにより、生産コストを抑えつつ、持続可能なサプライチェーンを構築する潜在力があります。さらに、中国のBioPreferredプログラム、インドのBioChemプロジェクト、マレーシアのGreen Technology Master Planなど、バイオベース化学品および材料の開発と採用を促進する政府の支援政策とイニシアチブが、市場の発展を強力に後押ししています。

この地域には、BASF、Arkema、日本触媒、DIC株式会社、LG Chemといった世界的な**バイオエマルションポリマー**製造業者およびサプライヤーが存在し、増大する市場需要に対応するため、研究開発、製品革新、生産能力拡大、戦略的パートナーシップに積極的に投資しています。市場におけるM&A活動も活発であり、例えば2023年のBASFによるEcoSynthetixの買収、2024年のArkemaと日本触媒の合弁事業、2025年のDIC株式会社とLG Chemの提携などは、これらの企業の製品ポートフォリオ、市場シェア、および地理的プレゼンスを強化し、アジア太平洋市場の競争環境をさらに活性化させています。経済成長、環境意識の高まり、そして政府と企業の協力体制が、この地域の**バイオエマルションポリマー**市場の飛躍的な成長を確実なものにしています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のバイオエマルションポリマー市場規模分析

- 世界のバイオエマルションポリマー市場概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- 世界のバイオエマルションポリマー市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- UAE

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- アクリル

- 金額別

- 酢酸ビニルポリマー

- 金額別

- スチレン・ブタジエンラテックス

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 塗料およびコーティング

- 金額別

- 接着剤

- 金額別

- 紙および板紙コーティング

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- バイオエマルションポリマー市場の企業別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- BASF SE (ドイツ)

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- The Lubrizol Corporation (米国)

- Clariant (スイス)

- Cytec Industries Inc (米国)

- DIC CORPORATION (日本)

- Arkema S.A.(フランス)

- Nuplex Industries Ltd (オーストラリア)

- Trinseo (米国)

- OMNOVA Solutions Inc (米国)

- The Dow Chemical Company (米国)

- BASF SE (ドイツ)

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

バイオエマルションポリマーとは、生物由来または微生物産生の高分子物質で、水と油などの混ざり合わない二相界面を安定化させ、エマルション(乳濁液)の形成・維持能力を持つものを指します。これらは生体適合性、生分解性、環境への優しさから、従来の合成ポリマーに替わる持続可能な材料として注目されます。多くは界面活性剤としても機能し、液滴表面に吸着し、界面張力を低下させて凝集を防ぎ、エマルション安定性を高めます。特に、微生物が生産するバイオサーファクタントは、その優れた乳化能力により、この分野で重要です。

これらのポリマーの機能は分子構造に大きく依存し、多くは親水性と疎水性を併せ持つ両親媒性構造により、水と油界面に効率的に配置されます。界面に吸着したポリマーは、液滴の合一を防ぐ物理的バリア形成や、静電的・立体的な反発力による液滴安定性維持に寄与します。また、溶液中でネットワーク構造を形成し、粘度を高めることで液滴の沈降や浮上を遅らせ、エマルションの長期安定化に寄与するものもあります。これらの多様な安定化メカニズムが、食品、医薬品、化粧品、環境技術など幅広い分野での応用を可能とします。

バイオエマルションポリマーには多様な種類が存在します。天然由来の多糖類では