デブセックオプス市場規模と展望、2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

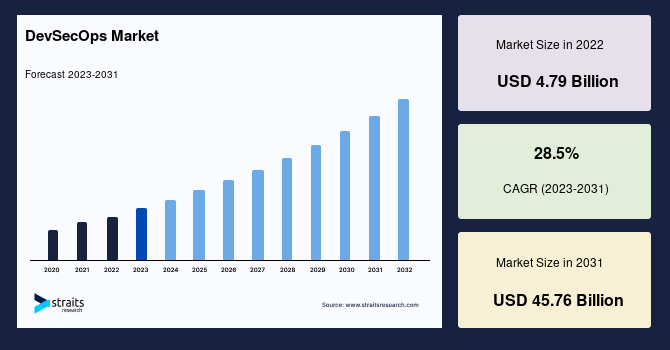

グローバルなデブセックオプス市場は、2022年に47.9億米ドルの規模に達しました。この市場は、2023年から2031年の予測期間中に年平均成長率(CAGR)28.5%という驚異的な成長を遂げ、2031年までに457.6億米ドルに達すると推定されています。この目覚ましい成長は、アプリケーションの継続的なデリバリーにおいて、より高度なセキュリティが求められていること、そしてセキュリティとコンプライアンスへの重視が強まっていることが主な推進要因となっています。

デブセックオプスは、「Dev」(開発)、「Sec」(セキュリティ)、「Ops」(運用)という3つの要素を統合した、ソフトウェア開発プロセスにおいてセキュリティを最初から組み込むための一連の手法と概念です。その主要な目的は、セキュリティをソフトウェア開発ライフサイクルの不可欠な要素とし、開発の最終段階で考慮される独立したプロセスではなくすることにあります。これは、従来の「開発後にセキュリティを適用する」アプローチから、「セキュリティを開発の左側(初期段階)にシフトする」というパラダイムシフトを意味します。このアプローチにより、開発の初期段階で脆弱性を特定し、修正することが可能となり、開発コストの削減、セキュリティリスクの低減、そして市場投入までの時間の短縮に貢献します。

市場の優れた成長見通しは、高度に安全で迅速なアプリケーションデリバリーへの需要の高まりに起因しています。インターネット普及率の向上やサイバー犯罪の増加といった要素も、市場成長に寄与すると予測されています。さらに、企業やアプリケーションが継続的にクラウドへ移行していること、5Gの展開、そしてモノのインターネット(IoT)の導入も、デブセックオプス市場のシェアを押し上げる要因となるでしょう。これらの技術革新は、新たな攻撃ベクトルを生み出し、従来のセキュリティ対策だけでは不十分となるため、デブセックオプスの必要性を一層高めています。

**成長要因**

デブセックオプス市場の成長を牽引する主要な要因は多岐にわたります。まず、安全なアプリケーションの継続的デリバリーに対する要求の高まりは、現代のソフトウェア開発において不可欠です。アジャイル開発やDevOpsの普及により、アプリケーションのリリースサイクルは劇的に短縮されており、このスピードを維持しつつセキュリティを確保するためには、開発プロセスの初期段階からセキュリティを組み込むデブセックオプスが不可欠となります。従来のウォーターフォールモデルでは、セキュリティは開発の終盤にテストされることが多く、そこで脆弱性が発見された場合、手戻りによるコストと時間の増大が避けられませんでした。デブセックオプスは、この問題を解決し、セキュリティを開発フローにシームレスに統合することで、開発の速度を損なうことなくセキュリティを強化します。

次に、セキュリティとコンプライアンスへの重視の増大が挙げられます。データプライバシー規制(例: GDPRなど)の厳格化や業界固有のコンプライアンス要件は、企業に強固なセキュリティ対策を義務付けています。これらの規制に違反した場合、多額の罰金、法的措置、そして企業の評判への深刻な損害が発生する可能性があります。デブセックオプスは、自動化されたセキュリティテストとポリシー適用を通じて、これらのコンプライアンス要件を満たすプロセスを効率化し、継続的な監査とレポート作成を支援します。

サイバー攻撃の頻度と巧妙さが増していることも、デブセックオプスの採用を加速させる重要な要因です。セキュリティ侵害は、金銭的損失、組織のブランドイメージの毀損、そして顧客からの信頼喪失という形で企業に甚大な被害をもたらします。予測によると、サイバー犯罪は2025年までに世界の経済に10.5兆米ドルの損害を与え、年間15%の成長を続けるとされています。さらに、IBMの「データ侵害のコストレポート」によれば、2021年の世界におけるデータ侵害の平均コストは約424万米ドルに達しました。このようなデータ侵害の増加傾向に直面し、企業はセキュリティインシデントの財務的影響を軽減するために、デブセックオプスをプロアクティブなアプローチとして採用しています。開発の初期段階でセキュリティの脆弱性を特定し対処することで、侵害のリスクとそれに伴う金銭的・評判的損害を軽減できるため、デブセックオプス市場のトレンドは今後も進化していくと見られています。

また、企業やアプリケーションの継続的なクラウドへの移行、5Gの展開、そしてモノのインターネット(IoT)デバイスの普及も、デブセックオプスの市場シェアを押し上げる要因です。これらの技術は、新たな接続点とデータ交換の機会を創出する一方で、攻撃対象領域を劇的に拡大させます。クラウド環境では、共有責任モデルの下でセキュリティの複雑さが増し、5GやIoTは膨大な数のエッジデバイスとリアルタイムデータの保護を必要とします。デブセックオプスは、これらの分散型で動的な環境において、一貫したセキュリティポリシーの適用と脆弱性管理を可能にし、新たな脅威に対応するための柔軟なフレームワークを提供します。

**阻害要因**

デブセックオプスの導入における主要な障壁の一つは、セキュリティ、自動化、およびCI/CD(継続的インテグレーション/継続的デリバリー)の専門知識を持つ経験豊富な人材の不足です。デブセックオプスは学際的なアプローチを必要とし、開発、セキュリティ、運用の専門知識を兼ね備えた従業員を見つけることは困難です。例えば、中規模の金融サービス企業がデブセックオプスへの変革に着手したとします。彼らは、包括的なセキュリティ評価を実行し、セキュリティ対策を導入し、アプリケーションの脆弱性を監視できるセキュリティ専門家の価値を理解しています。しかし、デブセックオプスの開発および運用コンポーネントの複雑さを理解しているだけでなく、これらの不可欠なセキュリティ能力を持つ専門家を見つけることは、大きな課題となります。このような専門家を見つけ、組織に迎え入れるまでの遅延は、企業のデブセックオプスへの取り組みを妨げることになります。

この人材不足は世界的な規模で深刻化しています。(ISC)2の2022年サイバーセキュリティ人材調査によれば、世界のサイバーセキュリティ人材の不足は340万人に達しており、既存の総労働力は470万人と推定されています。この年には新たな人材が追加されたにもかかわらず、人材不足の差は拡大しています。この統計は、デブセックオプスのような先進的なセキュリティ実践を推進するために必要な専門知識を持つ人材が、いかに不足しているかを示しています。熟練したデブセックオプス専門家の不足のため、必要な専門知識を持つ従業員は、魅力的な報酬と福利厚生を期待できます。これは、組織がこれらのスキルに重点を置くことの重要性を示しています。企業は、既存の従業員の再教育やアップスキリング、あるいは外部からの専門家サービスの活用を通じて、この人材ギャップを埋めるための戦略を立てる必要があります。しかし、これらも時間とコストを要する大きな課題となります。

**機会**

デブセックオプスにAI(人工知能)とML(機械学習)を組み込むことは、企業にとってセキュリティ体制を向上させ、脅威をプロアクティブに検出し、主要なセキュリティ運用を自動化するための計り知れない機会を提供します。AIおよびML技術を統合することで、組織はセキュリティ環境に関するより深い洞察を得て、脅威検出能力を高め、セキュリティインシデントにより効率的に対応できるようになります。

ガートナーは、2025年までに、すべてのセキュリティ運用業務の半分がAI、ML、およびオーケストレーションツールを使用して完全に自動化されると予測しており、これは2020年の10%未満から大幅な増加となります。この予測は、サイバーセキュリティにおけるAIと機械学習の利用が急速に拡大していることを示しています。例えば、AIは静的コード解析(SAST)や動的アプリケーションセキュリティテスト(DAST)の結果を分析し、誤検知を減らし、最も重要な脆弱性に優先順位を付けるのに役立ちます。これにより、開発者はより効率的に修正作業に集中できます。

さらに、主要なサイバーセキュリティプロバイダーは、AIを活用したセキュリティソリューションの開発に注力しています。これらのシステムは、リアルタイムでの脅威検出と対応を可能にするだけでなく、潜在的な脅威を予測し軽減するための予測分析機能も提供します。機械学習の手法は、異常検出にもますます利用されています。これは、ネットワークトラフィック、ユーザーアクティビティ、およびアプリケーションの動作における予期せぬパターンや振る舞いを検出することを伴います。機械学習は、セキュリティ脅威を示唆する通常のパターンからの逸脱を特定することができます。例えば、通常とは異なる時間帯のログイン試行や、予期せぬデータ転送パターンなどを自動的にフラグ付けすることが可能です。

AIと機械学習(ML)技術は、セキュリティ問題への対応を自動化するためにも利用されています。特定の状況では、これらの技術は問題の深刻度を評価し、修復措置を推奨し、さらには自動的な対応を実行することも可能です。これにより、人間が介入する前に脅威を封じ込めたり、影響を最小限に抑えたりする時間が大幅に短縮されます。例えば、特定の種類のマルウェアが検出された場合、AIが自動的に感染したシステムをネットワークから隔離し、パッチを適用するといった対応を行うことができます。これらのAI/ML技術の統合は、デブセックオプスがよりスマートで、より迅速で、より効率的なセキュリティフレームワークへと進化するための道を開きます。

**セグメント分析**

**地域分析**

グローバルなデブセックオプス市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの各地域で分析されています。

* **北米**

北米は、世界のデブセックオプス市場において最も重要なシェアを占めています。米国やカナダのような先進工業国を擁するこの地域は、クラウドコンピューティングやIoTなどの技術の早期かつ迅速な採用によって市場成長が促進されています。これらの技術の普及は、企業がより多くのデータを生成し、より複雑なITインフラを運用することを意味し、それらを保護するためのデブセックオプスの需要を自然に高めます。さらに、BFSI(銀行・金融サービス・保険)、ITおよび通信、小売など、複数の業界におけるデブセックオプスソリューションの高い採用率が市場拡大を推進しており、データ侵害の発生率の増加もその一因となっています。

米国では近年、データ侵害の発生件数が急増しており、この傾向は予測期間中も続くと予想されています。例えば、2021年のLinkedInのデータ侵害では7億人のメンバーのデータが流出し、Twitterのデータ侵害では540万人のユーザーのデータが漏洩しました。このような理由から、この国ではサイバーセキュリティが必須となっています。継続的なセキュリティアップグレードとバグ修正は、アメリカ企業がデータ侵害やその他のサイバー攻撃を回避するのに役立ちます。したがって、予測期間中、米国全体でデブセックオプスソリューションの需要が急速に拡大すると予測されています。北米は技術革新の中心地であり、多くの主要なデブセックオプスプロバイダーが拠点を置いており、これも市場の成長を後押ししています。

* **アジア太平洋**

アジア太平洋地域は、予測期間中に目覚ましい健全なCAGRを示すと予想されています。インドや中国など、世界で最も急速に成長している経済圏の一部がアジア太平洋に位置しています。予測期間中、クラウド技術の利用の増加とITおよびビジネスサービスへの需要の高まりにより、デブセックオプスへの需要が高まると予想されます。また、この地域のインフラ開発の改善、スマートフォン、タブレット、スマートデバイス、デジタルサービスの採用の増加も、地域市場を牽引すると見られています。

インドは、国内外の顧客にソリューションとサービスを提供する、最も急速に成長しているITおよび通信事業を擁しており、サイバーセキュリティに関する懸念が高まっています。デジタル化の進展は、ビジネス機会を拡大する一方で、サイバー攻撃の標的となるリスクも増大させています。米国を拠点とするソフトウェア企業Mezmoが実施した調査によると、デブセックオプスの導入は現状では低いものの、回答者の62%が将来的に自社の組織で導入する意向があると述べています。これは、この地域におけるデブセックオプスの潜在的な市場拡大を強く示唆しています。

* **ヨーロッパ**

ヨーロッパは、デブセックオプス市場の洞察によると、著しい成長を遂げると予想されています。ヨーロッパ市場は活気に満ち、拡大しており、コンプライアンスとサイバーセキュリティを非常に重視しています。ヨーロッパ企業は、多くの産業セクターでデブセックオプス戦略を採用し、ソフトウェア開発プロセスの柔軟性と創造性を維持しつつ、デジタル資産を保護しています。データセキュリティとプライバシーを優先するヨーロッパの強力な法的枠組み(例: 一般データ保護規則GDPRなど)により、デブセックオプスは全体的なビジネス計画の不可欠な部分となっています。この地域では、厳格なデータ保護規制が企業に高度なセキュリティ対策の導入を促しており、デブセックオプスはこれらの要件を満たすための効果的な手段として認識されています。

**コンポーネント別**

* **ソフトウェア**

デブセックオプスソフトウェアは、セキュリティ手順の自動化、開発パイプラインへのセキュリティの統合、および脆弱性の検出を支援する様々なツールとソリューションを包含します。これらのソフトウェアソリューションは、コードスキャン、脆弱性評価、セキュリティポリシーの強制、インシデント対応など、デブセックオプスの幅広い機能をカバーすることができます。

具体的には、静的アプリケーションセキュリティテスト(SAST)ツールは、開発段階でソースコード内の脆弱性を特定し、動的アプリケーションセキュリティテスト(DAST)ツールは、実行中のアプリケーションの脆弱性をテストします。さらに、ソフトウェア構成分析(SCA)ツールは、オープンソースコンポーネントの脆弱性を検出するのに役立ち、コンテナセキュリティツールは、コンテナ化された環境のセキュリティを確保します。これらのツールは、開発者とセキュリティチームが協力して、開発ライフサイクルの早期段階でセキュリティの問題に対処することを可能にします。デブセックオプスの企業間での人気の高まり、および速度と俊敏性の向上、チーム間のコミュニケーションと協力の改善、早期の脆弱性検出、およびセキュリティといった利点が、予測期間中のデブセックオプスソフトウェアの需要を牽引すると予測されています。

* **サービス**

デブセックオプスサービスには、企業がデブセックオプスプロセスを実装するのを支援する様々な専門サービスとスキルが含まれます。これらのサービスは、コンサルティング組織、マネージドサービスプロバイダー、および社内専門家によって提供されます。

サービスには、デブセックオプス戦略の策定、既存の開発パイプラインへのセキュリティツールの統合支援、セキュリティ意識向上トレーニング、および継続的なセキュリティ監視と管理が含まれます。多くの企業、特にデブセックオプスへの移行を始めたばかりの企業は、内部に十分な専門知識を持たないため、外部の専門家によるコンサルティングやマネージドサービスに大きく依存します。これらのサービスは、組織がデブセックオプスを効果的に導入し、そのメリットを最大限に引き出すために不可欠です。

**展開モデル別**

* **オンプレミス**

オンプレミス展開は、組織のデータセンターまたは物理環境内にデブセックオプスツールとインフラストラクチャをインストールおよび管理することを伴います。このモデルでは、組織はデブセックオプスリソースを完全に制御できます。これは、厳格なデータ主権要件や規制上の制約がある企業にとって特に重要です。さらに、オンプレミスのデブセックオプスシステムはインターネット接続を必要とせず、ビジネスのニーズに合わせて容易に調整できます。これにより、特定のカスタマイズ要件や、高度なセキュリティ隔離が必要な場合に柔軟性を提供します。このセグメントは、予測期間中に着実に成長すると予測されています。

* **クラウド**

クラウド展開は、クラウドベースのデブセックオプスツールとサービスの利用を指します。組織は、デブセックオプスインフラストラクチャを構築および管理するために、通常はサードパーティのクラウドサービスプロバイダーが提供するクラウドプラットフォームとサービスを利用します。

クラウド展開の主な利点は、スケーラビリティ、柔軟性、およびインフラストラクチャ管理のオーバーヘッドの削減です。企業は、必要に応じてリソースを迅速にスケールアップまたはスケールダウンでき、初期投資を抑えつつ運用コストを最適化できます。また、クラウドプロバイダーが提供する組み込みのセキュリティ機能や、クラウドネイティブなデブセックオプスツールとのシームレスな統合も、クラウド展開の魅力です。特に、アジャイルな開発環境や分散型のチームを持つ企業にとって、クラウドベースのデブセックオプスは迅速な導入とグローバルなアクセスを提供します。

**企業規模別**

* **大企業**

大企業は、大規模な従業員基盤、莫大な収益、および広範なグローバル事業によって特徴付けられます。これらの組織はしばしば構造が複雑で、幅広い用途を持っています。大企業は、品質と効率を向上させ、ビジネスプロセスの時間を短縮し、ワークフローを合理化し、コストを削減する技術の早期採用者です。その結果、大企業はアプリケーションを保護するためにデブセックオプスソリューションを最も積極的に利用しています。さらに、セキュリティ侵害/サイバー犯罪の頻度が増加するにつれて、大企業におけるデブセックオプスの利用も増加しています。彼らは、膨大な量の機密データを扱っており、セキュリティ侵害による潜在的な影響が大きいため、予防的なセキュリティ投資を優先します。

* **中小企業(SME)**

中小企業は、通常、従業員数と収益が大企業よりも少ないことで区別されます。スタートアップ企業、成長企業、中規模企業などがこれらの組織の例です。中小企業もサイバー攻撃の標的となりますが、多くの場合、大企業ほどのリソースや専門知識を持っていません。そのため、中小企業は、より手頃な価格で導入しやすいクラウドベースのデブセックオプスソリューションや、マネージドセキュリティサービスプロバイダーによるサポートを求める傾向があります。デブセックオプスのメリットへの認識が高まるにつれて、中小企業における採用も着実に増加していくと予想されます。

**業界別**

このセグメントは、さらにBFSI、ITおよび通信、政府、小売および消費財、製造業に分類できます。

* **ITおよび通信**

ITおよび通信企業は、常に新しいアプリケーション、ソフトウェア、および通信技術を生み出しています。デブセックオプスは、IT業界でソフトウェア開発、テスト、および運用の自動化を支援するために使用され、製品品質、顧客体験、およびデリバリー時間を向上させます。デブセックオプスソリューションは、リリース期限やソフトウェア品質に関する課題を解決するのにも役立ちます。サイバー攻撃の頻度の増加とデブセックオプスのメリットに関する意識の高まりが、ITおよび通信業界におけるデブセックオプスへの需要を牽引すると考えられます。この業界は、アジャイル開発とDevOpsの実践において最前線に立っているため、デブセックオプスの導入は自然な流れであり、競争優位性を維持するために不可欠です。

* **BFSI(銀行・金融サービス・保険)**

BFSI業界は、銀行、金融サービス、保険、および関連事業のすべてを含みます。この業界は、非常に機密性の高い顧客データ、取引、および財務データを扱います。そのため、セキュリティ侵害は壊滅的な結果をもたらす可能性があり、厳格な規制遵守が求められます。デブセックオプスは、BFSI企業がこれらの規制要件を満たしながら、デジタル化と新しい金融商品の迅速な市場投入を可能にするための重要な手段です。例えば、オンラインバンキングアプリやモバイル決済システムの開発において、デブセックオプスは脆弱性を早期に特定し、顧客の信頼を保護し、規制当局の要件を満たすのに貢献します。

* **政府**

政府機関は、国家の安全保障、市民の個人情報、および重要なインフラストラクチャを保護する責任を負っています。これらのデータとシステムは、サイバー攻撃の主要な標的となるため、デブセックオプスは政府機関にとって不可欠なセキュリティ戦略となっています。デブセックオプスは、機密性の高い政府アプリケーションやシステムの開発において、セキュリティを最初から組み込むことで、情報漏洩やサイバーテロのリスクを低減し、公共サービスの信頼性を確保します。

* **小売および消費財**

小売および消費財業界では、オンライン販売の拡大と顧客データの収集が増加しており、支払い情報や個人情報の保護が最優先事項となっています。デブセックオプスは、Eコマースプラットフォーム、顧客ロイヤルティプログラム、およびサプライチェーン管理システムにおけるセキュリティ脆弱性を特定し、修正するのに役立ちます。これにより、データ侵害によるブランドイメージの毀損や顧客の信頼喪失を防ぎ、PCI DSSなどの業界標準への準拠を支援します。

* **製造業**

製造業は、インダストリー4.0の進展により、OT(運用技術)とIT(情報技術)の融合が進み、スマートファクトリーやIoTデバイスの導入が増加しています。これにより、サイバー攻撃の対象領域が拡大し、知的財産、生産ライン、サプライチェーンのセキュリティが新たな課題となっています。デブセックオプスは、製造実行システム(MES)やSCADAシステムなどの産業制御システムを含む、これらの新しいデジタル化された環境のセキュリティを確保するために不可欠です。早期の脆弱性検出と継続的なセキュリティ監視により、生産停止や機密情報の漏洩リスクを最小限に抑えます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル デブセックオプス市場規模分析

- グローバル デブセックオプス市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 米国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 英国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 導入形態別

- 概要

- 導入形態別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業

- 価値別

- 大企業

- 価値別

- 産業分野別

- 概要

- 産業分野別価値

- BFSI (金融サービス、保険)

- 価値別

- ITおよび通信

- 価値別

- 政府

- 価値別

- 小売および消費財

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- デブセックオプス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- CAテクノロジーズ

- 概要

- 企業情報

- 収益

- ASP (平均販売価格)

- SWOT分析

- 最近の動向

- コパド

- Google LLC

- IBM

- マイクロソフト株式会社

- パロアルトネットワークス

- リバーベッドテクノロジー

- シノプシス。

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

デブセックオプス(DevSecOps)とは、ソフトウェア開発ライフサイクル(SDLC)の全段階にセキュリティを統合するアプローチを指します。これは、従来の開発モデルにおいてセキュリティが開発プロセスの終盤にのみ考慮され、しばしばボトルネックとなっていた課題を解決するために、デベロップメント(開発)、セキュリティ(セキュリティ)、そしてオペレーションズ(運用)の各チーム間の協調と自動化を促進するものです。デブセックオプスは、セキュリティを「後付け」ではなく「組み込み」のものとして捉え、開発の初期段階からセキュリティを考慮することで、より安全なソフトウェアを迅速に提供することを目指します。

このアプローチの根底には「シフトレフト」(Shift-Left)という考え方があります。これは、セキュリティ対策やテストを開発プロセスの可能な限り早い段階、すなわち「左側」に移動させることを意味します。要件定義、設計、コーディングといった初期フェーズで脆弱性やセキュリティ上の問題を特定し修正することで、開発の後半やデプロイ後に発見される場合に比べて、修正にかかる時間やコストを大幅に削減できるという利点があります。デブセックオプスでは、セキュリティが開発者、運用担当者、そしてセキュリティ専門家全員の共有責任となります。

デブセックオプスの実践にはいくつかの重要な側面があります。まず、セキュリティの自動化が挙げられます。継続的インテグレーション(CI)および継続的デリバリー(CD)パイプラインにセキュリティテストを組み込み、脆弱性スキャン、設定の検証、依存関係の分析などを自動的に実行します。これにより、手動による作業の負担を軽減し、一貫したセキュリティチェックを保証できます。また、「セキュリティ・アズ・コード」(Security as Code)の概念も重要です。これは、セキュリティポリシー、設定、テストスクリプトなどをコードとして記述し、バージョン管理システムで管理することで、セキュリティの一貫性を保ち、変更履歴を追跡しやすくする手法です。脅威モデリングも初期段階で実施され、潜在的な脅威や攻撃経路を特定し、設計段階で対策を講じることが推奨されます。さらに、コンプライアンス要件もコードとして定義し、自動的にチェックする「コンプライアンス・アズ・コード」もデブセックオプスの一部となり得ます。

デブセックオプスは、アジャイル開発やクラウドネイティブな環境において特にその真価を発揮します。マイクロサービスアーキテクチャやコンテナ技術、サーバーレスコンピューティングといった現代的な開発手法では、デプロイの頻度が高く、従来のセキュリティモデルでは対応が困難です。デブセックオプスを導入することで、継続的なデリバリーサイクルの中でセキュリティを維持し、変化の速い環境においてもセキュリティリスクを効果的に管理できるようになります。これにより、開発チームはより迅速に新機能をリリースできる一方で、セキュリティチームは開発プロセス全体を通じてリスクを監視し、早期に介入することが可能になります。組織は、より堅牢でセキュアなアプリケーションを市場に投入できるようになり、顧客からの信頼獲得にも貢献します。

デブセックオプスを支える関連技術やツールは多岐にわたります。静的アプリケーションセキュリティテスト(SAST)ツールは、ソースコードを分析して潜在的な脆弱性を特定します(例:SonarQube、Checkmarx)。動的アプリケーションセキュリティテスト(DAST)ツールは、実行中のアプリケーションに対して攻撃をシミュレートし、脆弱性を検出します(例:OWASP ZAP、Burp Suite)。ソフトウェア構成分析(SCA)ツールは、オープンソースコンポーネントの脆弱性やライセンス問題を特定します(例:Snyk、Black Duck)。インタラクティブアプリケーションセキュリティテスト(IAST)ツールは、アプリケーションの実行中に内部からセキュリティイベントを監視します。コンテナセキュリティツール(例:Aqua Security、Palo Alto Networks Prisma Cloud)は、コンテナイメージやランタイム環境の脆弱性管理、ポリシー適用を支援します。また、インフラストラクチャ・アズ・コード(IaC)のセキュリティチェックツール(例:Checkov、Terrascan)は、TerraformやCloudFormationなどの設定ファイルに潜むセキュリティ設定ミスを検出します。これらのツールは、Jenkins、GitLab CI/CD、GitHub ActionsなどのCI/CDパイプラインに組み込まれ、セキュリティチェックの自動化を実現します。さらに、シークレット管理ツール(例:HashiCorp Vault、AWS Secrets Manager)は、APIキーやパスワードなどの機密情報を安全に管理し、漏洩リスクを低減します。

結論として、デブセックオプスは単なるツールの導入に留まらず、文化、プロセス、そして技術が融合した包括的なアプローチです。開発、セキュリティ、運用の各チームが協調し、セキュリティを共有責任と捉え、自動化と早期介入を通じて、現代の高速なソフトウェア開発環境において安全かつ高品質な製品を継続的に提供するための不可欠な要素となっています。