ポリエチレンナフタレート市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ポリエチレンナフタレート(PEN)市場の包括的分析:詳細な展望**

**はじめに**

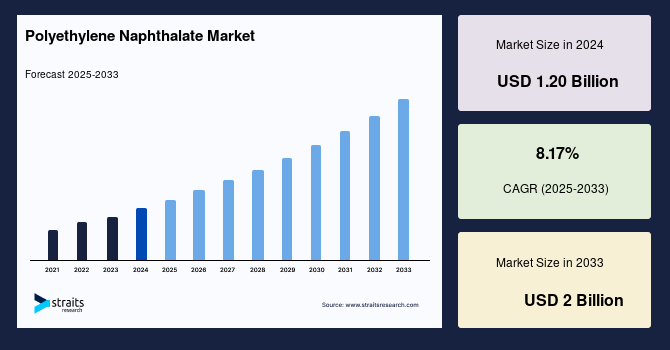

世界のポリエチレンナフタレート市場は、2024年に12.0億米ドルの規模に達しました。その後、2025年には12.7億米ドル、そして2033年までには20億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は8.17%と見込まれています。この市場の成長は、主に飲料ボトル用途での需要増加に起因しています。

ポリエチレンナフタレート(PEN)は、従来のポリエチレンテレフタレート(PET)と比較して、非常に優れた熱安定性、高い機械的強度、そして優れたバリア特性を示す高性能ポリエステルとして注目されています。特に、その熱安定性は高温環境下での製品の形状維持や性能劣化防止に不可欠であり、機械的強度は薄肉化や軽量化を可能にしつつ、製品の耐久性を向上させます。また、ガスや湿気の透過を防ぐバリア性能は、内容物の鮮度保持や品質維持に極めて重要な役割を果たします。これらの卓越した特性により、ポリエチレンナフタレートは包装、電子機器、自動車、医療といった幅広い産業分野での応用が急速に拡大しています。

飲料業界が持続可能で耐久性の高い包装ソリューションへと移行する中で、ポリエチレンナフタレートの優れたバリア特性が製品の賞味期限を延長し、食品ロスを削減する上で大きな推進力となっています。加えて、エレクトロニクス分野では、高温耐性材料への需要が高まっており、これがポリエチレンナフタレートのフレキシブルプリント回路やディスプレイ技術への採用を促進しています。さらに、リサイクル技術の進歩や、リサイクル可能で持続可能な材料を奨励する環境規制の強化も、市場の成長を力強く後押ししています。ポリエチレンナフタレートフィルムのセグメントは、高性能電子機器、車載電子機器、再生可能エネルギー用途での採用拡大により、引き続き顕著な勢いを経験しています。ポリエチレンナフタレートフィルムは、優れた熱安定性、寸法精度、誘電強度を提供し、これらは現代の小型化されたフレキシブル電子機器にとって不可欠な特性です。フレキシブルプリント回路や折りたたみ式ディスプレイパネルにおけるポリエチレンナフタレートの使用増加は、次世代エレクトロニクスにおけるその重要性を明確に示しています。帝人デュポンフィルムや東レ先端材料といった企業は、より高い耐熱性と改善された表面特性を持つポリエチレンナフタレートフィルムを開発するために、研究開発投資を拡大しています。

**市場を牽引する要因**

1. **飲料ボトル用途での需要増加**

市場成長の最も顕著な推進力の一つは、飲料ボトル用途におけるポリエチレンナフタレートの需要の急増です。消費者の間で、飲料の鮮度と品質をより長く保ちたいというニーズが高まっており、これに応える形でポリエチレンナフタレートの優れたガスバリア性が注目されています。特に、酸素や二酸化炭素の透過を効果的に防ぐ能力は、炭酸飲料の炭酸維持や、保存料に頼らずに飲料の風味を長期間保持する上で決定的な利点となります。さらに、ポリエチレンナフタレートは高い耐熱性を有するため、紅茶や乳製品ベースの飲料などのホットフィル用途において、従来の素材では難しかった高温殺菌プロセスへの対応を可能にし、製品の安全性と賞味期限の延長に貢献しています。

2024年には、飲料ボトルセグメントにおけるポリエチレンナフタレートの需要が前年比で31%という目覚ましい成長を記録しました。これは主に、持続可能でプレミアムな包装ソリューションへの消費者シフトによって牽引されています。コカ・コーラやサントリーなどの主要企業は、その改善された酸素およびCO2バリア特性を理由に、特殊飲料ラインでポリエチレンナフタレートの採用を増やしています。健康志向の飲料が人気を集め、企業が添加物の段階的廃止を進めるにつれて、ポリエチレンナフタレートのような高性能包装への依存はさらに高まると予想され、このセグメントの長期的な拡大を支えるでしょう。

2. **エレクトロニクス分野での採用拡大**

エレクトロニクス分野からの需要も、ポリエチレンナフタレート市場の重要な推進力となっています。現代の電子機器は、より小型化、高性能化、そしてフレキシブル化が進んでおり、これに伴い、高い熱安定性、寸法精度、誘電強度を持つ材料が不可欠となっています。ポリエチレンナフタレートフィルムは、これらの要求を高いレベルで満たすため、フレキシブルプリント回路、折りたたみ式ディスプレイパネル、コンデンサ、バッテリーセパレーターなど、幅広い電子部品に採用されています。特に、高熱に晒される車載エレクトロニクスや再生可能エネルギー関連機器、そして精密な加工が求められる miniaturized electronics において、ポリエチレンナフタレートの優位性は際立っています。帝人デュポンフィルムや東レ先端材料といった業界の主要プレーヤーは、次世代エレクトロニクス市場のニーズに応えるべく、より高い耐熱性と改善された表面特性を持つポリエチレンナフタレートフィルムの研究開発に積極的に投資しており、これが市場の技術革新と成長を促進しています。

3. **持続可能性と環境規制の強化**

世界的に持続可能性への意識が高まり、環境規制が強化されていることも、ポリエチレンナフタレート市場の成長を後押しする重要な要因です。各国政府は、リサイクル可能で環境負荷の低い材料の使用を奨励する政策を導入しており、例えばインドでは2024年に拡大生産者責任(EPR)制度が更新され、リサイクル可能な材料への移行がさらに推進されています。ポリエチレンナフタレートは、その耐久性とリサイクル可能性の高さから、これらの環境規制に対応するための魅力的な選択肢となっています。また、リサイクル技術自体の進歩も、ポリエチレンナフタレートのライフサイクル全体における環境負荷を低減し、その採用を促進しています。消費者もまた、環境に配慮した製品や包装を積極的に選択する傾向にあり、これが企業に持続可能な材料への投資を促しています。

**市場の阻害要因**

1. **高い生産コスト**

ポリエチレンナフタレートの優れた特性にもかかわらず、その高い生産コストは市場の広範な採用を阻む主要な障壁となっています。ポリエチレンナフタレートの製造には複雑な重合プロセスが必要であり、ナフタレンジカルボン酸(NDA)のような高価な原材料に依存しています。このため、ポリエチレンテレフタレート(PET)などの代替材料と比較して、ポリエチレンナフタレートは著しく高価になります。このコスト差は、特に価格に敏感なセクターや新興市場、例えば南アジアやアフリカでの採用を制限しています。これらの地域の小規模な包装企業や電子機器メーカーは、高い投入コストと限られたサプライヤーアクセスがポリエチレンナフタレートの導入を困難にしていると報告しています。

2. **リサイクルインフラの未整備**

ポリエチレンテレフタレート(PET)とは異なり、ポリエチレンナフタレートには確立されたリサイクルインフラが不足しています。これは、製品のライフサイクル終了時の処理コストを増加させるだけでなく、環境に関する懸念も引き起こします。結果として、一部のメーカーはポリエチレンナフタレートベースのシステムへの投資に躊躇しています。しかし、SKCのような企業は、重合効率の向上やバイオベースのポリエチレンナフタレート誘導体の開発を通じてコスト削減に取り組んでいます。2025年初頭には、SKCが韓国で、リサイクル原料を使用したコスト削減型ポリエチレンナフタレートフィルムの商業化に向けたパイロットプログラムを発表しました。これは、今後数年間でポリエチレンナフタレートの競争力を向上させる可能性を秘めています。

**市場機会**

1. **新興市場における成長潜在力**

新興市場は、ポリエチレンナフタレートにとって大きな成長潜在力を秘めています。これらの地域は急速な工業化を経験し、持続可能な技術を積極的に導入しています。2024年には、アジア太平洋地域が世界的な成長を牽引し、中国、インド、東南アジアでポリエチレンナフタレートの需要が顕著に増加しました。これは、可処分所得の増加と環境意識の高まりが、包装、車載エレクトロニクス、医療用フィルムといった分野での採用を促進しているためです。同様に、SKCは中南米における流通ネットワークを拡大し、有利な貿易政策と再生可能エネルギーインフラへの投資の増加により、ブラジルとメキシコを成長のホットスポットとして強調しています。インドの2024年拡大生産者責任(EPR)更新のような政府主導の持続可能性義務化は、ポリエチレンナフタレートのようなリサイクル可能な材料への移行をさらに奨励しています。これらの傾向は、業界プレーヤーが事業を拡大し、地域的な提携を形成してグローバルなプレゼンスを強化するための戦略的な機会を示しています。

2. **リサイクル技術とバイオベース材料の進展**

ポリエチレンナフタレート市場のもう一つの重要な機会は、リサイクル技術の継続的な進歩とバイオベース材料の開発です。SKCのような企業が再生原料を用いたコスト削減型ポリエチレンナフタレートフィルムの商業化に取り組んでいることは、市場の競争力を高め、環境問題に対処する上で大きな可能性を秘めています。これにより、ポリエチレンナフタレートの環境フットプリントが低減され、より幅広い用途での採用が促進されるでしょう。

3. **プレミアム化と専門化の進展**

消費者の間で、賞味期限が長く、保存料を使用しない飲料への需要が高まっており、健康志向の飲料向け高性能包装のニーズが拡大しています。ポリエチレンナフタレートは、その優れたバリア特性と耐熱性により、このようなプレミアム市場の要求に応えることができます。また、ウェアラブル医療機器向けのフレキシブルセンサーや絶縁層など、特殊電子機器分野での採用も進んでおり、これが新たな市場機会を創出しています。

**セグメント分析**

**地域別分析**

* **アジア太平洋地域:**

アジア太平洋地域は、世界のポリエチレンナフタレート市場をリードしており、2024年には市場収益の60.6%を占めました。この優位性は、この地域の堅牢な製造業、拡大する消費者層、そして高品質な包装および電子材料への需要の増加によって牽引されています。中国、日本、韓国などの国々は、フレキシブルディスプレイやコンデンサなどの部品において、ポリエチレンナフタレートの熱安定性と機械的強度を活用する重要なエレクトロニクス産業を抱えています。日本のOLEDディスプレイにおける継続的なリーダーシップと、韓国のEVバッテリー拡張は、耐久性の高い高性能フィルムであるポリエチレンナフタレートの需要を強化しました。また、この地域は、リサイクル可能で高バリア性材料への政策主導の推進からも恩恵を受けています。さらに、インドや中国などの国々における包装食品・飲料の消費増加が、包装用途におけるポリエチレンナフタレートの需要を拡大させています。持続可能な材料を推進する政府のイニシアチブや、先進的な製造技術への投資も、この地域の市場をさらに強化しています。

* **中国:**

中国は、2024年にポリエチレンナフタレート産業において最大の地域別収益シェアを占めました。Eコマース、エレクトロニクス、プレミアム飲料セクターの急速な成長が、ポリエチレンナフタレートのような高バリア性で耐久性のある材料への需要を促進しています。Greatview Aseptic Packagingのような中国の大手包装企業は、より厳格な食品安全基準と輸出基準を満たすために、ポリエチレンナフタレートを用いた試験生産を開始しています。一方、電子機器メーカーは、OLEDディスプレイ、フレキシブルタッチパネル、ソーラーフィルムにポリエチレンナフタレートフィルムを統合しています。中間層消費の増加と、循環型経済原則への国家的な焦点により、中国は国内および国際市場全体でポリエチレンナフタレートの需要を牽引する態勢が整っています。

* **インド:**

インドのポリエチレンナフタレート産業は、都市化、中間層消費の増加、そして食品加工およびEコマースセクターの拡大によって、2030年まで最高のCAGRの一つを経験すると予想されています。さらに、UFlexのような地元の包装企業は、食品安全およびリサイクル可能性に関する規制基準を満たすためにポリエチレンナフタレートを検討しています。「メイク・イン・インディア」キャンペーンや新しい包装廃棄物規制のような政府のイニシアチブにより、国内メーカーは先進的な包装技術に投資しています。調理済み食品消費の増加と、小売物流のデジタル化の進展が相まって、インドの急速に進化する市場におけるポリエチレンナフタレートのような耐久性があり熱安定性の高い包装材料への堅調な需要を保証しています。

* **北米:**

北米は、包装、電子機器、自動車セクターにおける需要増加によって、ポリエチレンナフタレート市場で急速な成長を遂げています。米国とカナダでは、持続可能で高性能な包装ソリューションへのシフトが、特に優れたバリア特性を持つ材料を求める食品・飲料産業において、ポリエチレンナフタレートの採用拡大につながっています。コカ・コーラがリサイクル可能性を高め、材料重量を削減するためにPET-PENハイブリッドボトルを導入したことはその一例です。この地域の先進的なエレクトロニクス産業は、フレキシブルPCBやバッテリーセパレーターなどの電子部品製造において、ポリエチレンナフタレートの熱的および機械的特性から恩恵を受けています。さらに、北米で成長している電気自動車市場は、高性能タイヤやその他の要素にポリエチレンナフタレートを活用しています。これらの要因が、世界のポリエチレンナフタレート市場における北米の重要かつ急速に成長するシェアに貢献しています。

* **米国:**

米国は、その広範な包装、電子機器、自動車産業に支えられ、北米市場で優位性を維持しています。ペプシコやコカ・コーラのような飲料大手は、持続可能で長期保存可能な包装に対する消費者の変化する期待に応えるため、一部の製品ラインにポリエチレンナフタレートを統合しています。帝人デュポンフィルムのような企業は、リサイクル原料を用いてポリエチレンナフタレートの生産量を増やすために施設を近代化しています。2025年まで米国経済が着実に成長すると予測されていることから、消費財、自動車部品、フレキシブルエレクトロニクス全体で高性能でリサイクル可能なポリマーの需要が増加する可能性が高く、ポリエチレンナフタレート分野における同国のリーダーシップが強化されるでしょう。

* **カナダ:**

カナダのポリエチレンナフタレート市場は、環境意識の高まり、クリーン技術に対する政府の支援、そして包装および電子機器における強い需要によって着実に拡大しています。カナダの食品企業は、鮮度を向上させ、プラスチック廃棄物を削減するために、ポリエチレンナフタレートベースのフィルムを多層包装に組み込んでおり、リサイクル可能で堆肥化可能な材料を推進する新しい連邦規制に沿っています。Nova Chemicalsや地元の包装スタートアップも、持続可能性ロードマップの一環として、バイオベースのPET-PENブレンドを検討しています。米国およびアジアとの強い貿易関係、ならびに自動化およびフレキシブル包装技術への投資の増加が相まって、カナダは国内消費と輸出の両方でポリエチレンナフタレートの採用を促進する上で有利な立場にあります。

* **欧州:**

欧州は、世界のポリエチレンナフタレート産業において堅固な地位を占めています。この地域が持続可能性に重点を置き、包装材料に関する厳しい規制を設けていることが、ポリエチレンナフタレートのようなリサイクル可能で高バリア性のある材料への需要を促進しています。欧州諸国は、特にドイツ、フランス、英国において、製品の賞味期限を延ばし、環境への影響を軽減するために、飲料ボトルや食品包装でポリエチレンナフタレートの採用を増やしています。さらに、自動車セクターは、軽量で燃費の良い車両向けの高性能フィルムや絶縁材料の必要性を通じて、ポリエチレンナフタレートの需要に貢献しています。EUグリーンディールイニシアチブや拡大生産者責任(EPR)法が、この移行を加速させています。ポリエチレンナフタレートのコストは依然として制約ですが、リサイクル可能なポリエチレンナフタレートブレンドを開発するための地域コンバーターによる継続的な研究開発は、継続的な成長を支えると予想されます。

* **英国:**

英国では、特に持続可能な包装および特殊電子機器分野で、ポリエチレンナフタレートの採用が徐々に増加しています。英国プラスチック包装税や拡大生産者責任制度のような政府のイニシアチブは、企業がリサイクル可能性基準を満たすポリエチレンナフタレートのような先進材料に切り替えることを奨励しています。電子機器産業も、フレキシブルセンサーや絶縁層向けにポリエチレンナフタレートを検討しており、特にウェアラブル医療機器のような新興セクターで注目されています。英国が使い捨てプラスチックの削減と循環型経済の構築に注力していることが、この材料の採用に強い勢いをもたらしています。

* **ドイツ:**

ドイツは、自動車工学と電子機器におけるイノベーションによって、ポリエチレンナフタレートの欧州主要市場であり続けています。Continental AGを含むドイツのティア1自動車サプライヤーは、熱抵抗を高め、部品重量を削減するために、センサーハウジングやEVバッテリー絶縁材にポリエチレンナフタレートフィルムを統合しました。さらに、包装企業は、プレミアム食品および乳製品向けにポリエチレンナフタレートベースの多層フィルムへの移行を開始し、賞味期限の延長と包装廃棄物の削減を目指しています。ドイツの野心的な気候目標と産業R&Dにおけるリーダーシップは、ポリエチレンナフタレート生産者と最終用途セクター間の協力関係の強化を促進しています。

**用途別セグメント**

* **飲料ボトル:**

飲料ボトルは、ポリエチレンナフタレート市場において依然として最も支配的な用途セグメントです。これは、炭酸の保持や鮮度維持に不可欠な、ポリエチレンナフタレートの優れたガスバリア特性に起因しています。また、ポリエチレンナフタレートは高温に耐える能力があるため、紅茶や乳飲料のようなホットフィル製品のボトル詰めを可能にし、保存料の必要性を低減します。その機械的強度も、より軽量で持続可能なボトルデザインを可能にします。コカ・コーラのような企業は、VitaminwaterやMinute Maidライン向けに新しい軽量PET/PENハイブリッドボトルを発売し、保存安定性と持続可能性を向上させるなど、顕著な進歩を遂げています。環境に優しい材料を求める規制の推進と、消費者の期待の高まりにより、ポリエチレンナフタレートベースのボトルは、アジアや北米のプレミアム飲料市場、特に賞味期限が長く保存料を使用しない飲料への需要が高まっている地域で、採用が加速すると予想されています。これらの要因により、ポリエチレンナフタレートベースのボトルは、高性能飲料包装の次なる標準となる可能性を秘めています。

**グレード別セグメント**

* **食品包装グレード:**

食品包装グレードは、湿気、ガス、化学物質の侵入に対する強力な耐性という、食品の品質維持と賞味期限延長に不可欠な特性により、グレード別で市場をリードし続けています。ポリエチレンナフタレートの電子レンジおよびホットフィルプロセスとの互換性は、特に調理済み食品において多用途性を高めます。2024年には、都市化とコンビニエンスフードへの消費者の依存度の高まりが、このセグメントを後押ししました。ポリエチレンナフタレートの視覚的な透明性と光沢は、競争の激しい包装食品市場におけるブランディング努力もサポートします。この文脈において、Kolon Plasticsが2024年8月にNetspaと提携し、再生廃棄漁網を使用した食品グレードのエンジニアリングプラスチックを開発したことは、彼らのポリエチレンナフタレート包装ラインの環境的魅力を高めるものです。エコ意識が高く耐久性のある食品包装材料への需要が増加するにつれて、食品グレードのポリエチレンナフタレートは2030年までそのリーダーシップを維持すると予想されます。

**競争環境**

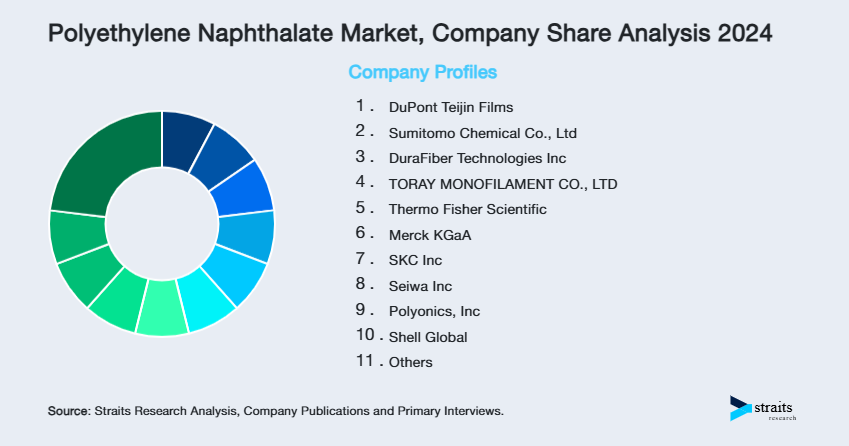

ポリエチレンナフタレート市場は非常に競争が激しく、主要プレーヤーが大きな市場シェアを占めています。これらの企業は、製品差別化、地域拡大、費用対効果、持続可能性、イノベーションに注力し、市場での地位を維持しています。帝人株式会社は、ポリエチレンナフタレート市場で66%という圧倒的なシェアを保持しており、その広範な生産能力、新用途の研究開発への注力、および戦略的パートナーシップを活用して、その優位性を維持しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のポリエチレンナフタレート市場規模分析

- 世界のポリエチレンナフタレート市場概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- 米国

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- 英国

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- 中国

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- ブラジル

- グレード別

- 概要

- グレード別金額

- 食品包装グレード

- 金額別

- 工業用グレード

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 飲料ボトル

- 金額別

- 包装

- 金額別

- エレクトロニクス

- 金額別

- 自動車タイヤ

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- ポリエチレンナフタレート市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- DuPont Teijin Films

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- 住友化学株式会社

- DuraFiber Technologies Inc

- 東レモノフィラメント株式会社

- サーモフィッシャーサイエンティフィック

- メルクKGaA

- SKC Inc

- セイワ株式会社

- Polyonics, Inc

- シェルグローバル

- 3M

- KOLON PLASTIC INC

- ダウデュポン

- GTS Flexible Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 限界

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンナフタレート、通称PENは、ポリエチレンテレフタレート(PET)と同様にポリエステルの一種であり、ナフタレン-2,6-ジカルボン酸とエチレングリコールを重合して得られる熱可塑性樹脂でございます。その化学構造はPETのベンゼン環がナフタレン環に置き換わっている点が最大の特徴であり、この構造変化がPENにPETを凌ぐ優れた特性をもたらしています。具体的には、高い耐熱性、優れた機械的強度、寸法安定性、ガスバリア性、紫外線遮蔽性、そして耐薬品性といった高性能を発揮いたします。特に、PETよりも高いガラス転移温度(Tg)と融点を持つため、より高温環境下での使用が可能であり、また、酸素や二酸化炭素といった気体の透過率がPETに比べて格段に低く、優れたバリア性能を示します。

PENには、明確な「タイプ」として分類されるものは少ないものの、その用途に応じて分子量や共重合成分が調整されたり、加工方法によって特性が最適化されたりすることがございます。例えば、フィルム用途では延伸工程を通じて分子配向を制御することで、さらに強度やバリア性を向上させることが可能です。また、ナフタレン-2,6-ジカルボン酸だけでなく、他のジカルボン酸や、エチレングリコール以外のジオールを少量共重合させることで、結晶性や加工性、特定の機能(例:柔軟性、接着性)を微調整したグレードも開発されています。これらの共重合体は、PEN本来の優れた特性を維持しつつ、特定の用途要件に合わせたカスタマイズを可能にするものでございます。

このポリエチレンナフタレートの優れた特性は、多岐にわたる産業分野での応用を可能にしております。代表的な用途としては、まず高性能フィルムが挙げられます。例えば、フレキシブルディスプレイ(有機ELディスプレイや液晶ディスプレイ)の基板材料、太陽電池のバックシート、高密度磁気記録テープ(特に過去のデータストレージ分野)、そして電子部品用コンデンサや絶縁材料などに利用されてまいりました。特に、高い透明性と耐熱性、寸法安定性が求められる分野で重宝されます。また、食品包装容器、特にホットフィル飲料や炭酸飲料、ビールなどのボトルにも使用されており、酸素や二酸化炭素の高いバリア性によって内容物の品質を長期間維持することに貢献しています。さらに、高強度と耐熱性が求められる産業資材分野では、タイヤコードやシートベルト、ロープなどの繊維製品にも応用され、その信頼性を高めています。自動車部品や電気・電子部品においても、高温環境下での安定性や耐久性が求められる箇所でエンジニアリングプラスチックとして採用されることがございます。

ポリエチレンナフタレートに関連する技術は、その製造から加工、応用まで広範囲に及びます。製造においては、主にエステル交換法や直接エステル化法といった重合技術が用いられ、目的の分子量や特性を持つポリマーを合成します。その後、固相重合によってさらに分子量を高め、機械的強度を向上させることも一般的です。加工技術としては、フィルム成形のための溶融押出成形(キャスト法、インフレーション法)や、その後の二軸延伸技術が重要でございます。ボトル成形には射出成形と延伸ブロー成形が組み合わされ、繊維化には溶融紡糸技術が用いられます。これらの加工技術によって、PENの潜在的な高性能を最大限に引き出すことが可能となります。また、PENは他のポリマーとのアロイ化や複合化も行われ、例えばPETとブレンドすることで、PETの特性を向上させつつコストを抑えるといった試みもなされております。リサイクル技術に関しては、PETと同様に機械的リサイクルやケミカルリサイクルの研究開発が進められていますが、PENの生産量がPETに比べて少ないため、その普及には課題もございます。今後も、より高性能な材料への需要が高まる中で、ポリエチレンナフタレートとその関連技術の進化が期待されております。