デジタルビデオ広告市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# デジタルビデオ広告市場に関する詳細な市場調査レポート概要

## はじめに:デジタルビデオ広告市場の概要と成長見通し

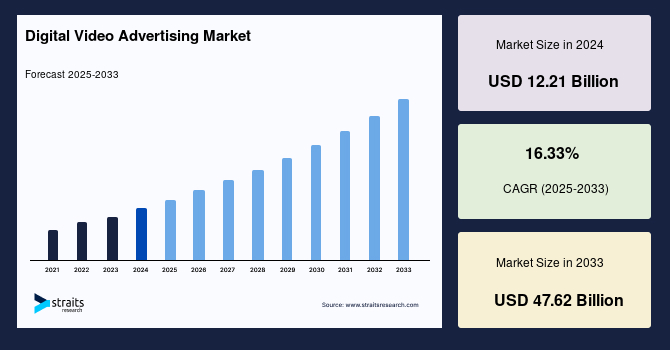

世界のデジタルビデオ広告市場は、2024年に122.1億米ドルの規模に達し、2025年には142.0億米ドル、そして2033年には476.2億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)16.33%で著しい成長が見込まれています。この市場の成長は、OTTメディアストリーミングプラットフォームの浸透拡大とソーシャルメディアプラットフォームの採用増加によって大きく牽引されています。

デジタルビデオ広告とは、ウェブサイト、ソーシャルメディア、モバイルアプリケーション、ストリーミングサービスといったデジタルチャネルを通じて提供される動画コンテンツを利用して、商品、サービス、またはブランドを宣伝する活動を指します。このプロセスには、ターゲットオーディエンスにリーチし、エンゲージメントを促進するために動画広告を制作し、配信することが含まれます。

デジタルビデオ広告には、オンライン動画コンテンツの再生前(プレロール)、再生中(ミッドロール)、再生後(ポストロール)に表示される広告や、コンテンツ内に組み込まれるインストリーム広告など、様々なフォーマットがあります。これにより、広告主はデスクトップコンピューター、スマートフォン、タブレット、スマートTVなど、多様なデバイスで消費者にアプローチすることが可能になります。

デジタルビデオ広告の主な利点は、動的なグラフィック、音声、ストーリーテリングを通じて、ブランドメッセージを視聴者に効果的に伝える能力にあります。視聴回数、クリック数、エンゲージメント率といった指標は、精密なターゲティングの機会を提供し、広告主が特定の興味やデモグラフィックを持つ顧客層を狙うことを可能にします。さらに、デジタルビデオ広告は、クリック可能なコンポーネント、インタラクティブなオーバーレイ、ソーシャルシェアリングといったインタラクティブな要素を可能にし、視聴者のエンゲージメントを促進し、ブランドへの関与度を高めます。また、過去にブランドと接触したことのある人々に再度関連性の高い広告を表示するリターゲティング機能も提供します。

デジタル時代において、デジタルビデオ広告は、ブランドが消費者を惹きつけ、ブランド認知度を高め、コンバージョンを促進し、全体的なマーケティング効果を向上させるための強力なツールとして確立されています。OTTメディアストリーミングプラットフォームの人気が継続的に高まるにつれて、デジタルビデオ広告業界は計り知れない成長潜在力を秘めています。これらのプラットフォームは、ブランドやマーケターが消費者とつながり、エンゲージするためのより良い機会を提供しています。

## 市場の促進要因(Drivers)

デジタルビデオ広告市場の成長を牽引する主要な要因は以下の通りです。

### 1. OTTメディアストリーミングプラットフォームの浸透拡大

OTT(オーバーザトップ)メディアストリーミングプラットフォームの普及は、デジタルビデオ広告市場の成長に不可欠な要素となっています。これらのプラットフォームの人気が上昇するにつれて、ブランドやマーケターは消費者とより効果的に接点を作り、エンゲージするための新たな機会を得ています。ケーブルテレビの解約(コードカッティング)の傾向が強まることで、OTTメディア企業は収益源の多様化を迫られ、広告収入への依存度が高まっています。

また、PC、モバイルフォンなど多様なデバイスでの視聴が求められることで、広告主は新しい広告フォーマットを開発し、モバイルファーストの体験をユーザーに提供する機会が生まれています。高度な分析ツールとソフトウェアの進化は、OTTプラットフォームが広告支出を最適化し、新たな番組やシリーズを制作する上で不可欠です。これらのツールは、コンテンツのパフォーマンスや商業動画の受容度に関する詳細な洞察を提供し、広告の効果を最大化します。例えば、AmazonのAmazon Advertisement Servicesは、エンターテイメント、美容、家電業界の企業に対し、OTTおよびアウトストリーム動画広告サービスを提供しており、OTTエコシステムにおける広告スペースの需要が着実に増加していることを示しています。

### 2. ソーシャルメディアプラットフォームの採用拡大

ソーシャルメディアプラットフォームの急速な採用は、企業や組織にとって広告の新たな道を開いています。インドやベトナムなどの国々で手頃な価格のインターネットパッケージが提供されていることにより、人々は日常的にソーシャルメディアアカウントにアクセスできるようになりました。これらのプラットフォームは社会に深く組み込まれており、企業、マーケター、広告代理店がソーシャルメディアを強力な広告媒体として活用することを可能にしています。

Facebook、Instagram、Twitterなどのソーシャルメディアサイトで消費者がコンテンツをどのように好んで消費するかを慎重に理解することで、ブランドや代理店はオーディエンスのニーズやブランド価値に合致する動画広告を制作できます。さらに、ソーシャルメディア広告の増加に伴い、インフルエンサーマーケティングの人気も高まっています。インフルエンサーマーケティングは、マーケターがインフルエンサーと協力して、彼らの商品やサービスを宣伝する動画コンテンツを作成することを可能にします。これにより、企業はA/Bテストの手法を活用し、デモグラフィック、興味関心、コンテンツの選択に基づいてオーディエンスと共鳴する広告を作成できます。ソーシャルメディアプラットフォーム利用者の急速な増加は、より多くの人々に影響を与え、市場浸透を効果的に行い、収益シェアを増加させる可能性をもたらします。

## 市場の阻害要因(Restraints)

デジタルビデオ広告市場の拡大を妨げる可能性のある主な要因は以下の通りです。

### 1. 消費者のアドブロッカー利用増加

消費者の間でアドブロッカーの使用が増加していることは、デジタルビデオ広告業界の拡大にとって負の影響を及ぼす可能性があります。複数のプラットフォームでコンテンツをストリーミングする際に、頻繁な広告中断に対する顧客からの苦情が増加しています。このような視聴体験の質の低下は、人々がアドブロッキングソフトウェアを使用する動機付けとなっています。消費者がよりスムーズで中断のないコンテンツ体験を求める傾向が強まるにつれて、広告主はアドブロッカーを回避するための新たな戦略を模索するか、より非侵襲的な広告形式を開発する必要に迫られています。

### 2. プライバシー懸念とデータ規制の強化

マーケターによるクッキーの利用拡大と、AIベースの予測モデルの適用増加は、ユーザーに関するより深い情報を提供しますが、同時に彼らのセキュリティとプライバシーを危険にさらす可能性があります。この懸念に対処するため、欧州連合では一般データ保護規則(GDPR)が施行され、消費者に自身のデータを管理し保護する権限を与えました。これにより、広告主が個人の個人識別情報(PII)を収集することが制限され、データ収集と利用に関する厳格な規制が課せられることとなりました。このような規制は、広告主がターゲット広告を配信するためのデータ収集手法に制約を課し、市場成長の阻害要因となる可能性があります。

### 3. バックグラウンド広告がユーザーエクスペリエンスに与える影響

バックグラウンド広告は、ネットワーク分割を引き起こし、ページの読み込み速度の低下や画質の悪化を招くことで、消費者のインターネット閲覧やコンテンツ消費能力を妨げることがあります。このようなユーザーエクスペリエンスの低下は、ユーザーがアドブロッカーを使用する動機をさらに強めます。広告がコンテンツの品質やアクセス速度に悪影響を与える場合、ユーザーは広告をブロックすることで、より快適なデジタル体験を求める傾向にあります。これは、広告主がユーザーエクスペリエンスを損なわない広告形式を開発することの重要性を示唆しています。

### 4. プログラマティック広告との競争

プログラマティック広告は、自動化されたシステムとアルゴリズムを用いて広告の購入と配置を行うため、デジタルビデオ広告の従来の手動およびアルゴリズム的手法と比較して、より高い効率性と精度を実現します。この特定の利点は、従来のデジタルビデオ広告にはないものであり、その欠点の一つとなり得ます。プログラマティックビデオ広告市場は、マーケターが特定のオーディエンスをターゲットにし、リアルタイムでキャンペーンパフォーマンスを最大化し、データ駆動型インサイトを活用できるため、大きな成長の余地があります。結果として、この業界には大きな未開拓の成長潜在力があり、従来のデジタルビデオ広告にとって競争上の課題となっています。

## 市場機会(Opportunities)

デジタルビデオ広告市場には、以下のような多様な成長機会が存在します。

### 1. プログラマティックビデオ広告の進化と統合

プログラマティック広告は、その効率性と精密なターゲティング能力により、デジタルビデオ広告エコシステム全体において重要な進化の方向性を示しています。自動化されたシステムとアルゴリズムを活用することで、広告主はリアルタイムでキャンペーンのパフォーマンスを最適化し、データ駆動型のインサイトに基づいて特定のオーディエンスにリーチすることが可能になります。この技術の発展とデジタルビデオ広告への統合は、市場全体の成長を加速させる大きな機会となります。広告主は、よりスマートで効果的な広告配信を通じて、ROIを最大化できるでしょう。

### 2. ローカライズされた文化的に関連性の高いコンテンツの需要

グローバル市場の多様性は、ローカライズされたコンテンツ制作の重要性を高めています。特に欧州、ラテンアメリカ、中東およびアフリカ(MEA)などの地域では、言語、文化、地域の嗜好に合わせた動画広告が視聴者との深いエンゲージメントを生み出す鍵となります。広告主は、現地の文化的ニュアンスや習慣を尊重したコンテンツを開発することで、各地域のオーディエンスに強く響くメッセージを届け、市場浸透を深めることができます。

### 3. インタラクティブでパーソナライズされた動画コンテンツへの関心の高まり

視聴者は、受動的に広告を視聴するだけでなく、よりインタラクティブでパーソナライズされた広告体験を求めています。クリック可能な要素、インタラクティブなオーバーレイ、ソーシャルシェアリング機能の統合は、視聴者の積極的な参加を促し、ブランドへの関与度を高めます。AIや機械学習を活用して個々のユーザーの行動や好みに合わせたコンテンツを動的に生成・配信することで、広告の関連性と魅力を向上させ、記憶に残る体験を提供することが可能になります。

### 4. Eコマース、エンターテイメント、観光部門の成長

特に中東およびアフリカ(MEA)地域において顕著なEコマース、エンターテイメント、観光といった主要セクターの急速な成長は、デジタルビデオ広告にとって新たなターゲット市場と収益源を提供します。これらの産業の拡大は、関連する製品やサービスのプロモーション需要を刺激し、デジタルビデオ広告がこれらのセクターの成長を加速させる強力なツールとなり得ます。広告主は、これらの成長市場の特定のニーズと消費者の行動パターンを理解し、それに合わせた動画広告キャンペーンを展開することで、大きな成果を期待できます。

## セグメント分析(Segment Analysis)

### デバイス別:デスクトップ(Desktop)

デバイス別セグメントにおいて、デスクトップは世界の市場を支配しており、予測期間中に39.7%という高い年平均成長率(CAGR)を示すと予測されています。この優位性は、消費者のライフスタイルの変化と、利用可能なエンターテイメントの多様性によって推進されており、テレビ視聴から他のデジタルメディアへの移行が加速しています。

特に、より質の高い視聴体験を求めてデスクトップやラップトップを通じてマルチメディアコンテンツにアクセスする傾向が広範に見られることが、広告主がデスクトップを広告戦略の主要チャネルとして利用する強力な動機となっています。デスクトップ広告は、より大きなディスプレイの目立つ部分にメッセージを表示できるため、視聴者に深い影響を与え、特定の行動(例えば、製品の購入やサービスの登録など)を促す効果が高いとされています。近年、デスクトップ広告の人気は着実に高まっています。

### 最終用途産業別:小売(Retail)

最終用途産業別セグメントでは、小売業が市場への最も重要な貢献者であり、予測期間中に34.3%のCAGRを示すと推定されています。PCやモバイルデバイスに配信されるデジタルビデオ広告は、企業やマーケターがクッキーを使用して検索結果を特定し、評価することを可能にします。これにより、小売業者は顧客のニーズと嗜好を包括的に理解し、パーソナライズされたマーケティング戦略を展開できるようになります。

顧客の要件と好みを深く把握し、それらの要件に対応する商品を適切にストックすることで、オフライン企業は顧客のショッピング体験を大幅に向上させ、ひいては顧客満足度を高める可能性を秘めています。さらに、タブレットコンピュータやその他のモバイルデバイスを利用して、小売店舗内でデジタルビデオ広告を実装することは、インタラクティブで楽しい顧客ショッピング体験を促進します。これは広告キャンペーンの効率を高めるだけでなく、効果的な顧客獲得を保証する強力な手段となります。

## 地域分析(Regional Analysis)

### 北米(North America)

北米は、世界のデジタルビデオ広告市場において最も大きなシェアを占めており、予測期間中に36.4%という高いCAGRを示すと推定されています。この地域における高い携帯電話所有率が、デジタルビデオ広告の普及を大きく後押ししている可能性が高いです。ブランドや広告代理店の間で、増加するデジタル視聴者を活用し、より多くのスクリーンタイムを獲得したいというニーズが高まっており、これがマーケターがデジタルビデオ広告の手法を採用し始める強力な理由となっています。

さらに、この地域では、ケーブルテレビの契約を解約し、従来のケーブルテレビからOTT(オーバーザトップ)メディア配信システムへの移行という漸進的な傾向を採用する消費者が増加しており、これがデジタルビデオ広告業界の発展にとって新たな機会を生み出しています。

### アジア太平洋(Asia-Pacific)

アジア太平洋地域は、予測期間中に46.1%という最も高いCAGRを示すと予想されており、デジタルビデオ広告市場において最も急速に成長する地域となる見込みです。この地域で競争力のある価格の高速インターネットサービスが広く利用可能であるため、消費者は大規模にテクノロジーをより容易に採用でき、広告主はデジタルメディアを使用して動画広告を配信するよう促されています。

また、この地域でソーシャルメディアを利用する個人の増加は、広告主に新たな収益源を提供し、市場拡大の見通しをさらに高めています。KuaishouやTikTokのような短尺動画アプリケーションの成長と、インド亜大陸におけるその膨大なユーザーベースは、マーケターや企業がこれらのプラットフォームをデジタルビデオ広告に活用する傾向を促しており、SnapchatやInstagram Storiesのような他のアプリケーションも同様の役割を果たしています。

### 欧州(Europe)

欧州は、デジタルビデオ広告ビジネスにおいて数多くの機会を提供しています。この地域は高いインターネット利用率、最先端のデジタルインフラ、そしてオンライン動画コンテンツに対する大規模なオーディエンスを誇っています。OTTプラットフォームの人気、プログラマティック広告、モバイル動画広告は、この地域で活用すべき重要な機会です。

広告主は、多様な言語や文化的特性に合わせて動画広告を調整することで、広範な欧州市場を効果的に活用できます。パーソナライズされたインタラクティブな動画コンテンツに対する要望の高まりにより、広告企業は欧州の視聴者向けに、より没入型で魅力的な広告体験を開発する機会を得ています。

### ラテンアメリカ(Latin America)

ラテンアメリカは、この地域のデジタル動画消費の力強い増加により、デジタルビデオ広告市場にとって大きな可能性を秘めています。特に若い世代を中心に、大規模で活発なオーディエンスが存在します。スマートフォンの広範な利用により、モバイル動画広告が勢いを増しています。

広告主は、ソーシャルネットワーキングサイトやストリーミングサービスの人気を利用して、ラテンアメリカ全域の人々にリーチできます。この地域では、多様な国の多様なオーディエンスとエンゲージするために、ローカライゼーションと文化的関連性が不可欠です。さらに、プログラマティック広告とデータ駆動型ターゲティングは、広告主が広告配信を合理化し、特定のターゲット市場と効果的につながるのに役立ちます。

### 中東およびアフリカ(Middle East and Africa – MEA)

中東およびアフリカ(MEA)地域では、モバイル接続性、インターネット利用、デジタル変革の増加がすべて進行中です。この成長の可能性はデジタルビデオ広告市場に利益をもたらすでしょう。この地域の若く、テクノロジーに精通した住民の間でデジタル動画コンテンツの消費が増加しています。

広告主は、ローカライズされたコンテンツ、プログラマティック広告、モバイル動画広告などのツールを使用して、MEAのオーディエンスと交流できます。さらに、この地域のEコマース、エンターテイメント、観光セクターが拡大しているため、これらのセクターをターゲットとする動画広告が利用可能です。MEA市場向けの動画広告キャンペーンを作成する際には、現地の法律、言語の好み、文化的な感受性を考慮することが不可欠です。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル デジタルビデオ広告 市場規模分析

- グローバル デジタルビデオ広告 市場の概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- グローバル デジタルビデオ広告 市場の概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- デスクトップ

- 金額別

- モバイル

- 金額別

- 産業分野別

- 概要

- 産業分野別金額

- 小売

- 金額別

- 自動車

- 金額別

- 金融サービス

- 金額別

- 通信

- 金額別

- 消費財およびエレクトロニクス

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- デジタルビデオ広告 市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Conversant LLC

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Longtail Ad Solutions, Inc.

- Tremor International Ltd.

- Verizon Media

- Viant Technology LLC

- Conversant LLC

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

デジタルビデオ広告とは、インターネットなどのデジタルプラットフォームを通じて配信される動画形式の広告全般を指す言葉でございます。これは、従来のテレビCMとは異なり、視聴者の属性や行動履歴に基づいた精密なターゲティングが可能である点、広告効果を詳細に測定できる点、そして双方向性を持たせることができる点において、現代のマーケティングにおいて極めて重要な役割を担っております。動画コンテンツの普及とともにその存在感を増し、ブランド認知の向上から購買促進まで、多岐にわたるマーケティング目標達成のために活用されております。

デジタルビデオ広告には様々な種類が存在いたします。まず、動画コンテンツの再生前、再生中、再生後に表示される「インストリーム広告」が挙げられます。これには、動画の冒頭に流れる「プレロール広告」、途中に挿入される「ミッドロール広告」、そして終了後に表示される「ポストロール広告」が含まれます。一方で、ウェブサイトの記事内やソーシャルメディアのフィードなど、動画コンテンツではない場所に設置され、ユーザーがスクロールして表示領域に入ると自動的に再生される「アウトストリーム広告」も広く利用されております。さらに、スキップできない短い動画広告である「バンパー広告」は、ブランドメッセージの簡潔な伝達に効果的でございます。

また、ユーザーのクリックやタップといった行動を促す「インタラクティブ広告」は、より深いエンゲージメントを可能にし、ソーシャルメディアプラットフォーム上で配信される「ソーシャルメディアビデオ広告」は、各プラットフォームの特性を活かした拡散力とターゲティング能力が魅力でございます。これらの広告は、広告枠の購入から配信、効果測定までを一連のシステムで自動化する「プログラマティック広告」の手法を用いて運用されることが多く、効率的かつ最適化された広告運用を実現しております。

デジタルビデオ広告の主な用途としては、まず企業のブランドや商品の認知度を向上させる「ブランド認知向上」が挙げられます。魅力的な映像とストーリーテリングを通じて、視聴者の記憶に残りやすい形でメッセージを届けられます。次に、特定の商品やサービスの魅力を伝え、潜在顧客の興味を引き出す「商品・サービスプロモーション」、さらにはウェブサイトへの誘導や資料請求、会員登録などを促す「リードジェネレーション」、そして最終的な購買行動へと結びつける「販売促進」にも貢献いたします。一度ウェブサイトを訪問したユーザーや商品に関心を示したユーザーに対して再度広告を表示する「リターゲティング」も、コンバージョン率を高める上で非常に有効な戦略でございます。

これらのデジタルビデオ広告を支える技術も多岐にわたります。広告の配信と管理を行う「アドサーバー」、広告主が広告枠を買い付けるためのプラットフォームである「デマンドサイドプラットフォーム(DSP)」、そして媒体社が広告枠を販売するためのプラットフォームである「サプライサイドプラットフォーム(SSP)」は、プログラマティック広告の根幹をなす技術でございます。また、広告枠の売買が行われる「アドエクスチェンジ」は、リアルタイム入札(RTB)を通じて効率的な取引を可能にしております。

加えて、ユーザーデータを収集・統合・分析し、広告配信に活用する「データマネジメントプラットフォーム(DMP)」は、より精度の高いターゲティングとパーソナライゼーションを実現いたします。広告の表示回数、クリック数、コンバージョン率、視聴完了率などを詳細に分析する「効果測定ツール」は、広告運用の最適化に不可欠でございます。近年では、人工知能(AI)や機械学習の技術が、広告のクリエイティブ生成、ターゲティング精度の向上、入札価格の最適化など、様々な側面で活用されており、広告効果の最大化に貢献しております。

さらに、コネクテッドTV(CTV)やオーバーザトップ(OTT)サービスを通じた動画広告の需要も急速に拡大しており、従来のテレビ広告とデジタル広告の融合が進んでおります。ヘッダー入札(Header Bidding)のような先進的な技術も、媒体社の収益最大化と広告主の費用対効果向上に寄与し、デジタルビデオ広告のエコシステムは常に進化を続けているのでございます。