ロボット内視鏡デバイス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ロボット内視鏡デバイスの世界市場に関する詳細な分析

### 1. 市場概要と動向

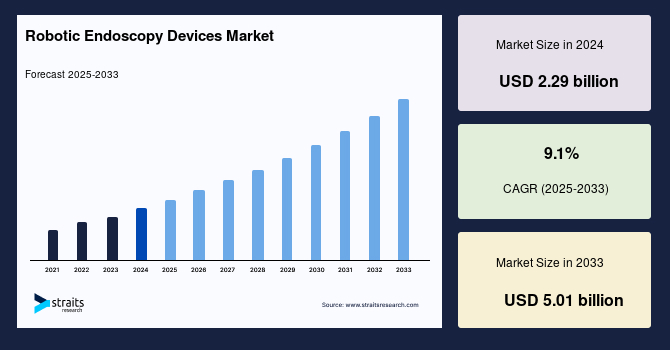

世界の**ロボット内視鏡デバイス**市場は、2024年に22.9億米ドルの規模に達し、2025年には25億米ドル、そして2033年までには50.1億米ドルへと成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は9.1%と、堅調な拡大が見込まれています。

**ロボット内視鏡デバイス**は、ロボット技術と内視鏡技術を融合させた最先端の医療機器であり、低侵襲手術における精度、操作性、視覚化能力を飛躍的に向上させます。これらのデバイスは、より短期間での患者回復、術後疼痛の軽減、最小限の瘢痕化といった利点を提供することで、外科的処置のあり方を根本的に変革し、全体的な臨床成績の改善に貢献しています。

市場の急速な拡大は、複数の地域における低侵襲手術への需要の増加と、内視鏡分野における継続的な技術革新によって強く牽引されています。特に注目すべきは、特許協力条約(PCT)および米国における**ロボット内視鏡デバイス**関連の特許出願件数の顕著な増加です。これは、この分野における継続的なイノベーションと投資の活発さを示しています。2023年および2024年には米国が最多の特許出願数を記録しており、続いてPCTが7件、欧州特許庁が5件、中国が2件、英国が1件と報告されています。この特許動向は、技術開発競争が激化し、各国が医療技術の未来を牽引しようとしている現状を明確に示しています。

さらに、人工知能(AI)の**ロボット内視鏡デバイス**への統合は、外科的実践を革命的に変化させています。AI駆動型アルゴリズムは、膨大な医療データを分析し、手術中に外科医にリアルタイムで重要な洞察を提供することで、より正確で効果的な結果を導き出します。このような革新的なAI対応システムは、画像分析能力を向上させ、診断と外科的精度の両方において患者の安全性を高め、医療水準を向上させています。例えば、異常組織の自動検出、病変の精密な分類、手術経路の最適化提案など、AIは人間の能力を補完し、より安全で効率的な手術環境を実現しています。

### 2. 市場を牽引する要因(Drivers)

**ロボット内視鏡デバイス**市場の成長を推進する主要な要因は以下の通りです。

#### 2.1. 低侵襲手術への需要増加

低侵襲手術は、従来の開腹手術と比較して、患者にとって多くの利点をもたらします。これには、回復時間の短縮、術後の疼痛軽減、感染リスクの低減、入院期間の短縮、そして美容面での利点である最小限の瘢痕化が含まれます。これらの明確な利点により、患者と医療提供者の双方から低侵襲手術への選好が高まっています。**ロボット内視鏡デバイス**は、このような低侵襲手技において、比類のない精度と制御を提供することで、外科医が複雑な操作をより容易かつ安全に行えるようにします。例えば、狭い空間での精密な切除や縫合、繊細な組織の操作などが、ロボット支援によって可能となり、手技の成功率と安全性が向上しています。低侵襲オプションへの需要の高まりは、患者と医療提供者の期待に応える、より安全で効率的な外科的結果を可能にする高度なロボット支援内視鏡デバイスの必要性を加速させています。

#### 2.2. 慢性疾患の有病率上昇

がんや消化器疾患を含む慢性疾患の有病率が世界的に増加していることも、**ロボット内視鏡デバイス**のような高度な外科診断ツールへの需要を大きく押し上げています。これらのデバイスは、複雑な病態の診断と治療に不可欠な精密性と低侵襲性を提供します。例えば、大腸がん、クローン病、潰瘍性大腸炎といった消化器系疾患の早期発見と治療においては、病変の正確な位置特定と生検が極めて重要です。**ロボット内視鏡デバイス**は、高解像度画像と多関節機能により、従来のデバイスではアクセス困難な部位の検査や、微細な病変の精密な操作を可能にします。これにより、診断の精度が向上し、より効果的な治療計画の立案に貢献します。世界中で慢性疾患の罹患率が上昇する中、医療提供者は患者ケアを向上させるため、より効果的で侵襲性の低い診断ツールを求めており、**ロボット内視鏡デバイス**の採用が加速しています。

#### 2.3. 技術革新の継続

内視鏡分野における継続的な技術革新は、**ロボット内視鏡デバイス**市場の成長を強力に後押ししています。前述のAIの統合に加え、画像処理技術の向上、センサー技術の進化、ロボットアームの小型化と多機能化、触覚フィードバック(ハプティクス)システムの開発などが進んでいます。これらの技術革新は、デバイスの性能、使いやすさ、安全性、そして応用範囲を拡大しています。例えば、より鮮明な画像を提供する4K/8K内視鏡システムや、病変の深達度を評価する超音波内視鏡機能の統合、さらには手術中に組織の硬さを感知できる触覚フィードバック機能は、外科医の意思決定を支援し、手術の精度を一層高めます。このような継続的な技術の進歩は、**ロボット内視鏡デバイス**が提供できる価値を高め、その普及を促進しています。

### 3. 市場の抑制要因(Restraints)

#### 3.1. 高額な導入コスト

**ロボット内視鏡デバイス**の高額な導入コストは、市場の普及を制限する主要な要因の一つです。これらの先進的なデバイスは、高度な技術と精密な製造プロセスを要するため、初期投資が非常に大きくなります。特に、予算が限られている中小規模の医療施設や病院にとっては、この高額な費用が導入への大きな障壁となります。デバイス本体の購入費用だけでなく、関連する消耗品、メンテナンス費用、そして医療スタッフ向けの専門的なトレーニング費用も考慮に入れると、総所有コストはさらに膨らみます。この経済的負担は、多くの医療機関がこれらの先進的な外科ツールを導入することを躊躇させ、市場全体の成長を鈍化させています。結果として、より大規模な医療機関や潤沢な資金を持つ機関のみがこれらの高度な外科ツールを導入・運用できる傾向にあり、医療技術の普及における格差を生む可能性も指摘されています。

### 4. 市場機会(Opportunities)

#### 4.1. 小型化およびポータブル化の進展

**ロボット内視鏡デバイス**の小型化とポータブル化へのトレンドは、市場拡大に向けた非常に有望な機会を提示しています。これらのコンパクトなデバイスは、より幅広い外科的処置への適用を可能にし、多様な医療現場での柔軟性とアクセス性を向上させます。

小型化されたデバイスは、より狭い解剖学的空間へのアクセスを可能にし、侵襲性をさらに低減させることができます。これにより、従来の**ロボット内視鏡デバイス**では困難であった、より繊細で特定の部位の手術が可能になります。例えば、単孔式手術や自然開口部経管腔内視鏡手術(NOTES)といった、さらに低侵襲な手技への応用が期待され、患者の体への負担を最小限に抑えることができます。

一方、ポータブル化されたシステムは、手術室間での移動が容易になり、外来手術センターや地域の中小病院など、これまで高額な固定型システムを導入できなかった施設でも利用が可能になります。これにより、**ロボット内視鏡デバイス**の利用範囲が拡大し、より多くの患者が先進的な医療技術の恩恵を受けられるようになります。デバイスの小型化と適応性の向上は、外科的精度を向上させるだけでなく、**ロボット内視鏡**をより広範な医療施設にとって利用しやすいものにします。この機会は、低侵襲手術におけるロボット支援内視鏡の使用を拡大することで患者の転帰を改善し、より安全で効率的な治療オプションへの高まる需要に対応します。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. 北米市場

北米は、**ロボット内視鏡デバイス**の最大の市場であり続けています。この地域の市場は、高度な医療インフラ、研究開発への多額の投資、そしてStryker Corporation、Johnson & Johnson、Olympus Corporationといった主要な医療機器企業の存在によって支えられています。これらの業界リーダーの集中は、地域におけるイノベーションと製品開発を加速させています。さらに、北米の堅固な規制環境と最先端の医療技術の高い採用率は、病院やクリニックが患者の転帰と外科的精度を向上させるために**ロボット内視鏡ソリューション**をますます統合するにつれて、市場拡大を推進しています。特に消化器疾患やがんなどの慢性疾患の症例増加も、この地域での高度な内視鏡デバイスへの需要に貢献しています。米国は、**ロボット内視鏡**における技術革新において北米および世界的に支配的な力を持ち、主要な市場プレーヤーが技術進歩を牽引し、業界標準を設定しています。米国の確立された研究開発エコシステムと医療技術への強力な投資が、この市場におけるリーダーシップを支えています。

##### 5.1.2. アジア太平洋市場

アジア太平洋地域は、**ロボット内視鏡デバイス**の最も急速に成長している市場であり、医療支出の増加、患者人口の拡大、低侵襲手術への需要の高まりによって高いCAGRを記録しています。中国、インド、日本などの国々の政府は、医療インフラに多額の投資を行っており、高度な医療技術へのアクセスを向上させています。新製品の発売や、グローバル企業と現地企業との戦略的パートナーシップも、市場の成長をさらに推進しています。

* **日本:** 高齢化社会と高い医療水準へのコミットメントにより、**ロボット内視鏡**イノベーションをリードしています。オリンパス株式会社のような企業は、外科的精度を向上させる技術の最前線にいます。朝日新聞によると、2023年の日本の高齢者人口は3,625万人に達し、国内における高度な医療ソリューションへの需要を浮き彫りにしています。高齢者人口の増加は、加齢に伴う疾患(消化器疾患、がんなど)の増加に直結し、体への負担が少ない低侵襲手術へのニーズを一層高めています。

* **インド:** 医療へのアクセス拡大と外科的介入への需要の高まりにより、医療機器産業において目覚ましい進歩を遂げています。拡大する民間病院のネットワークは、高度な医療技術への需要に応えるため、ロボットシステムに投資しています。2023年のインドの1人当たりの医療支出は211ドル(医療技術には16ドルが割り当てられた)に過ぎませんが、医療支出の増加が産業成長を促進しています。

* **中国:** 急速な経済成長と大規模な医療投資により、主要プレーヤーにとって魅力的な市場となっています。大規模な患者基盤と頻繁な新製品の発売が市場を押し上げています。例えば、2023年11月には、オリンパス株式会社が次世代の内視鏡システム「EVIS X1」を中国で発表し、**ロボット内視鏡ソリューション**における同国の市場プレゼンスを強化しました。

##### 5.1.3. 欧州市場

欧州市場も**ロボット内視鏡デバイス**の重要な成長地域です。

* **ドイツ:** 医療機器産業のリーダーとして、**ロボット内視鏡**を含む高度な医療技術の開発において重要な役割を担っています。高い医療支出と病院全体でのロボットデバイスの採用増加は、ドイツの極めて重要な役割と、ロボット外科技術を進歩させる堅固なインフラを強調しています。

* **英国:** **ロボット内視鏡**産業の成長は、国民保健サービス(NHS)が外科的実践を近代化しようとする努力によって推進されています。規制上の課題や予算の制約にもかかわらず、外科医と患者の間でロボット技術の受け入れが広がっています。例えば、Private Healthcare Information Networkによると、NHSと独立部門全体でロボット支援手術が341%増加しています。

* **フランス:** 医療イノベーションに対する政府の強力な支援と、医療技術産業におけるイノベーションの高まりから恩恵を受けています。この支援的な環境は、**ロボット内視鏡**の統合を促進し、高度な技術の使用を通じて外科的結果と患者ケアを改善しています。

#### 5.2. 用途・手技別分析

##### 5.2.1. 治療分野

世界の市場において、治療分野が収益面でリードしています。これは、消化器疾患の有病率の増加によって牽引されています。これらの慢性疾患が広範に普及するにつれて、治療応用向けに特化した**ロボット内視鏡**への需要が高まっています。**ロボット内視鏡デバイス**は、ポリープ切除、粘膜切除、ステント留置、異物除去など、精密な処置が求められる治療において、外科医に優れた操作性と視覚化能力を提供します。これにより、より安全で効果的な治療が可能となり、患者の回復を早めることができます。

##### 5.2.2. 腹腔鏡手術分野

腹腔鏡手術分野は、その低侵襲性により世界の市場を支配しており、回復時間の短縮と手技の精度の向上といった利点を提供します。腹腔鏡手術数の増加に加え、技術革新と外科医の受け入れの増加が、このセグメントの成長をさらに推進しています。**ロボット内視鏡デバイス**は、腹腔鏡手術の限界を克服し、外科医がより複雑な症例に対処できるようにする重要な役割を果たしています。多関節鉗子、安定したカメラワーク、高解像度3D画像は、従来の腹腔鏡手術では困難だった操作を可能にし、手術の安全と効果を高めます。

#### 5.3. エンドユーザー別分析

##### 5.3.1. 病院セグメント

病院セグメントは、主に病院環境で実施される手術量の多さにより、最高の収益を生み出しています。病院は、患者ケアの向上、外科的結果の改善、競争力の維持のために、高度な技術に多額の投資を続けています。さらに、病院は専門的な外科的専門知識を提供し、広範な患者基盤にアクセスできるため、ロボットシステムの採用を支援しています。大学病院や大規模な総合病院は、最新の**ロボット内視鏡デバイス**を導入し、研究開発や医師のトレーニングセンターとしての役割も果たしており、市場成長の重要な推進力となっています。

### 6. 主要市場プレイヤーと戦略

主要な市場プレイヤーは、診断および外科的結果を改善するために、新技術の開発と自社製品への統合を進めています。これらの主要市場プレイヤーは、発展途上国での市場プレゼンス拡大にも注力しています。さらに、プレーヤーは、戦略的提携、買収、革新的なパートナーシップ、製品発表、製品承認などの主要なビジネス戦略の採用にも焦点を当てています。

医療技術企業のオリンパス株式会社は、高度なAI対応デバイスを開発することで、**ロボット内視鏡**産業において強力な足場を築いています。同社はまた、クローン病、セリアック病、大腸がんなどの有望な疾患領域における診断を進めています。オリンパスは、日本の高度な医療技術力を背景に、世界市場でリーダーシップを発揮しており、AI技術の活用を通じて、より高精度で患者に優しい診断・治療ソリューションを提供することを目指しています。

### 7. アナリストの洞察と将来展望

アナリストによると、世界の**ロボット内視鏡デバイス**市場は、急速な技術革新、低侵襲手術への選好の高まり、そして高齢者人口の増加によって強力な成長を経験しています。市場は非常にダイナミックであり、特に医療機器産業が急速に発展している新興地域では、大きな拡大の可能性を秘めています。

継続的な研究開発努力と、有利な規制枠組みが、**ロボット内視鏡**市場の成長をさらに加速させると予測されています。これらの要因が揃うことで、産業は長期的な実質的な成長とイノベーションに向けて準備が整っていると見られています。**ロボット内視鏡デバイス**は、将来の医療において不可欠なツールとなり、患者ケアと外科的実践を継続的に変革していくでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル ロボット内視鏡デバイス市場規模分析

- グローバル ロボット内視鏡デバイス市場概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 診断用

- 金額別

- 治療用

- 金額別

- 用途別

- 概要

- 用途別金額

- 腹腔鏡検査

- 金額別

- 気管支鏡検査

- 金額別

- 大腸内視鏡検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合状況

- ロボット内視鏡デバイス市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- AKTORMED GMBH

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Asensus Surgical US, Inc.

- Avatera Medical

- ボストン・サイエンティフィック・コーポレーション

- ブレインラボAG

- CMRサージカルLtd.

- インテュイティブ・サージカル

- ジョンソン・エンド・ジョンソン

- カールストルツSE & Co. KG

- メドロボティクス・コーポレーション

- メドトロニックplc

- オリンパス株式会社

- ストライカー・コーポレーション

- ヴァーチュオーソ・サージカル, Inc.

- エンドマスターPte Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ロボット内視鏡デバイスは、医療分野における精密な診断と治療を実現するために、ロボット技術と内視鏡技術を融合させた革新的な医療機器群を指します。これまでの内視鏡が医師の手動操作に大きく依存していたのに対し、ロボット内視鏡デバイスは、遠隔操作、自動化された動き、高精度な操作、そして安定した視野を提供することで、医療行為の質を向上させることを目指しています。これらのデバイスは、体腔内への侵襲を最小限に抑えつつ、病変の観察、生検、さらには治療介入を可能にし、患者さんの負担軽減と回復期間の短縮に貢献しています。

ロボット内視鏡デバイスの主な利点としては、医師の疲労軽減、手ぶれ補正による安定した映像提供、人間の手の届きにくい狭い空間や複雑な解剖学的構造へのアクセス、そして熟練した医師の技術をシステムが再現・支援することによる医療の標準化が挙げられます。これにより、より正確な診断と、より安全で効果的な治療が期待されています。

この分野のデバイスは多様な形態を取ります。例えば、カプセル内視鏡は、患者さんが飲み込むことで消化管内を自律的に移動し、画像を撮影して無線で外部に送信する小型デバイスです。これは直接的なロボット操作は伴いませんが、自律的な画像取得という点で自動化された内視鏡の一種と見なせます。より能動的なロボット内視鏡としては、医師が操作するマスタースレーブ型システムが挙げられます。これは、医師が外部のコントローラー(マスター)を操作すると、ロボットアームに装着された内視鏡や処置具(スレーブ)が体内で精密な動きを再現するもので、特に腹腔鏡手術で使用されるロボット支援手術システムの一部として内視鏡を保持・操作するものや、消化管内での能動的な移動や処置具の操作をロボットが行うフレキシブルロボット内視鏡などが含まれます。さらに、研究段階ではありますが、体腔内を自律的に移動し、特定の場所で診断や治療を行うことを目的とした、マイクロロボットや小型の自律移動型内視鏡の開発も進められています。

これらのロボット内視鏡デバイスは、主に消化器疾患の診断と治療に広く利用されています。食道、胃、十二指腸、小腸、大腸といった消化管の内部を観察し、ポリープ、潰瘍、炎症、腫瘍などの病変を発見するのに役立ちます。特に、小腸は従来の内視鏡では到達が困難な領域でしたが、カプセル内視鏡の登場により、その全域の観察が可能になりました。また、診断だけでなく、生検採取、ポリープ切除、止血処置、粘膜切除術といった治療にも応用されており、ロボットの精密な動きは、これらの複雑な処置をより安全かつ正確に行うことを可能にします。消化器分野以外でも、気管支内視鏡検査や泌尿器科領域での使用も検討され、その適用範囲は拡大しつつあります。

ロボット内視鏡デバイスの実現には、多岐にわたる先進技術が不可欠です。まず、精密な動きを可能にする小型のアクチュエーターやセンサー、そして複雑な制御アルゴリズムがロボット技術の中核を成します。これには、体腔内の狭い空間で安全かつ正確に動作するためのマイクロロボット技術や、触覚フィードバック(ハプティックフィードバック)によって医師に体内の状況を伝える技術も含まれます。次に、体内の様子を鮮明に捉えるための高解像度イメージング技術が重要です。CCDやCMOSセンサーの進化に加え、狭帯域光観察(NBI)やオート蛍光観察、共焦点レーザー内視鏡といった特殊光観察技術は、病変の早期発見や詳細な評価に寄与します。

さらに、無線通信技術はカプセル内視鏡からの画像データ伝送に不可欠であり、将来的な自律移動型ロボット内視鏡にとっては体外からの制御や情報伝達の要となります。電源技術も重要な課題で、小型で長時間の動作を可能にするバッテリーや、体外からのワイヤレス給電技術の研究も進められています。また、人工知能(AI)は、内視鏡画像からの病変の自動検出、診断支援、さらにはロボットの自律的なナビゲーションや操作支援に応用され、医療の効率と精度を飛躍的に向上させる可能性を秘めています。生体適合性材料の開発も、体内に長時間留まる可能性のあるデバイスにとって極めて重要であり、安全性と機能性を両立させるための研究が続けられています。これらの技術が融合し、進化することで、ロボット内視鏡デバイスは今後も医療の発展に大きく貢献していくことでしょう。