衛星インターネットとメガコンステレーション市場規模と展望、2025年〜2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 衛星インターネットとメガコンステレーション市場の詳細分析

### 1. 市場概要

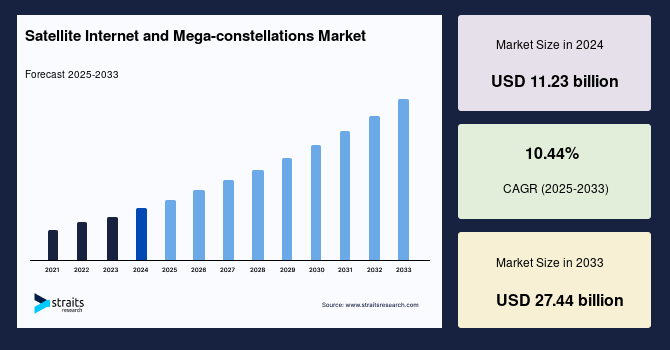

世界の**衛星インターネットとメガコンステレーション**市場は、2024年に112.3億米ドルの規模に達し、2025年には124億米ドル、そして2033年までには274.4億米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は10.44%と見込まれており、この市場が今後急速に拡大する可能性を示唆しています。

この成長の背景には、低軌道(LEO)衛星の劇的な増加があります。2019年にはわずか200基だった地球周回軌道上のブロードバンドインターネット提供衛星は、2020年には700基にまで増加しました。宇宙時代が始まって以来、8,700基以上の物体が宇宙に打ち上げられてきましたが、そのうち現在も活動している衛星は約2,000基です。しかし、「メガコンステレーション」と総称されるこれらの軌道上ブロードバンドステーションは、予測期間中にさらに16,000基以上の衛星を追加すると見込まれており、これは現在の活動衛星数を大きく上回る数となります。

**衛星インターネットとメガコンステレーション**技術の主要な動機は、地球上の未提供地域や低利用地域に住む人々をインターネットに接続することにあります。国際電気通信連合(ITU)の2018年末の統計によれば、世界の人口のわずか51%しかインターネットを利用しておらず、依然として多くの人々が接続されていないか、十分に接続されていない現状が浮き彫りになっています。また、多くの先進国においても、許容できる水準のインターネット速度へのアクセスが不足しています。例えば、米国連邦通信委員会(FCC)の最近の報告では、約2,130万人のアメリカ人が適切なブロードバンドインターネット接続を利用できていないことが明らかになりました。この膨大な未接続人口は、インターネット技術を提供する企業にとって、計り知れない潜在的な収益機会を意味します。

**衛星インターネットとメガコンステレーション**市場は、今後数年間で4,000億米ドル、すなわち1兆米ドル規模の世界の宇宙産業全体の40%を占めるまでに成長すると予測されており、その経済的および社会的な影響は非常に大きいと期待されています。この市場の拡大は、単なるビジネスチャンスに留まらず、世界的なデジタルデバイドの解消、教育機会の拡大、経済発展の促進など、広範な恩恵をもたらす可能性を秘めています。

### 2. 市場推進要因

**衛星インターネットとメガコンステレーション**市場の成長を加速させる主要な推進要因は多岐にわたります。

#### 2.1. 技術の進歩とコスト削減

* **打ち上げサービスの革新とコスト削減:** SpaceXのような新しい打ち上げサービスプロバイダーの登場により、衛星の製造および打ち上げ費用が劇的に減少しました。1970年代から2000年代初頭にかけては、衛星を軌道に打ち上げる平均コストは1キログラムあたり約18,500米ドルでしたが、現在ではそのコストが約85%も削減されています。この大幅なコスト削減は、より多くの衛星を経済的に打ち上げ、大規模なコンステレーションを構築することを可能にしました。

* **衛星の小型化・軽量化:** 打ち上げ経済性の改善に伴い、科学者たちはより軽量で小型の衛星を設計できるようになりました。これにより、より少ない燃料で、より多くの衛星を一度に打ち上げることが可能になっています。例えば、1990年代後半に打ち上げられたイリジウム衛星は各689キログラムでしたが、今日のStarlink衛星はわずか227キログラムです。この小型化は、現代の技術と製品メーカーが、数百もの小型で費用対効果の高いデバイスを宇宙に配置する能力を示しており、**衛星インターネットとメガコンステレーション**市場を強力に推進しています。

* **モジュール式設計と高度な部品の採用:** 個々の衛星コンステレーションを合理的なコストで構築するには時間がかかるため、企業は先進的な小型部品を用いたモジュール式設計アプローチを採用しています。これにより、衛星の製造プロセスが効率化され、開発期間とコストが削減されます。

* **電気推進システムの進化:** 小型宇宙船を効率的に加速させる電気推進システムが普及しつつあります。これにより、エンジニアはより低コストでデバイスを構築できるようになり、衛星の運用寿命の延長や軌道維持の効率化に貢献しています。

* **専用工場による大量生産:** 航空宇宙企業エアバスとグローバル通信企業OneWebは、「OneWeb Satellites」という合弁会社を設立し、1日あたり2基の衛星を生産する体制を整えています。このようなメガコンステレーション製造専用工場は、コスト効率と速度を同時に提供することで、市場成長を著しく促進しています。

#### 2.2. 高速かつ信頼性の高いインターネット接続への需要増大

* **未提供・低利用地域からの需要:** 世界の遠隔地や発展途上地域において、新たなテクノロジーが人々の接続性を高めるにつれて、高速かつ信頼性の高いインターネット接続への期待と需要が高まっています。これは、デジタルデバイドを解消し、これらの地域に教育、医療、経済機会をもたらす上で不可欠です。

* **スマートデバイスの普及と手頃な価格化:** スマートフォンやタブレットなどのスマートデバイスの普及が進み、低所得国でもこれらのデバイスが手頃な価格で入手可能になったことで、インターネット接続の需要がさらに高まっています。人々はモバイルデバイスを通じて情報にアクセスし、コミュニケーションを取り、デジタルサービスを利用することを求めています。

* **新しいテクノロジーと期待の高まり:** 新しいテクノロジーが世界の人口を接続するにつれて、より高速で安定したインターネット接続への期待が高まっています。これは、単なる基本的な接続を超え、高帯域幅を必要とするストリーミング、オンラインゲーム、クラウドサービスなどへのアクセスを求める声につながっています。

#### 2.3. 政府の支援と投資

* **宇宙ベースインターネット技術の推進:** 世界各国の政府は、国民が地球上のどこからでも接続できるように、自国の企業や組織による宇宙ベースインターネット技術の開発と導入を積極的に推進しています。これは、国家のデジタルインフラを強化し、地域間の情報格差を解消するための戦略的な取り組みとして位置づけられています。

* **規制当局による承認と協力:** 米国連邦通信委員会(FCC)がSpaceXに12,000基の衛星打ち上げを承認したように、規制当局は**衛星インターネットとメガコンステレーション**の展開を支援する姿勢を見せています。このような政府機関との協力関係は、市場の発展にとって極めて重要です。

#### 2.4. パンデミック後のトレンド

* **リモートワークとオンライン学習の常態化:** COVID-19パンデミックにより、在宅勤務や遠隔学習が世界中で急速に普及し、多くの企業や教育機関でこれが新たな規範として定着しました。パンデミック後の時代においても、このトレンドは継続すると予想されており、場所を選ばずに高速で安定したインターネット接続を求める需要が、**衛星インターネットとメガコンステレーション**市場をさらに力強く後押しすることになります。

これらの推進要因が複合的に作用することで、**衛星インターネットとメガコンステレーション**市場は今後も力強い成長を続けると予測されます。特に、地上インフラの整備が困難な地域や、災害時などの緊急時における通信手段として、その重要性はますます高まっています。

### 3. 市場抑制要因

**衛星インターネットとメガコンステレーション**市場は大きな成長の可能性を秘めている一方で、いくつかの重要な抑制要因に直面しています。

#### 3.1. 地上通信プロバイダーとの激しい競争

* **低価格・高速な地上ブロードバンドの存在:** 地上通信プロバイダーが提供する低価格で高速な衛星ブロードバンドサービスとの激しい競争は、**衛星インターネットとメガコンステレーション**事業にとって大きな制約となっています。光ファイバーや5Gなどの地上インフラは、人口密度の高い地域において、より高い安定性と低遅延を提供することが多く、価格競争力も備えています。このため、**衛星インターネットとメガコンステレーション**は、地上インフラが未整備または不十分な地域に焦点を当てる必要があります。

#### 3.2. 高い初期インフラコストと研究開発への多額の投資

* **衛星インフラ構築の巨額な費用:** 衛星インフラの構築には、衛星自体の製造、打ち上げ、地上局の設置など、非常に高い初期費用がかかります。特に、大規模なコンステレーションを構築するには、数百から数千の衛星が必要となるため、その投資額は莫大です。

* **打ち上げに伴う課題:** 大型の衛星を打ち上げる際には、少なくとも1回の衛星追跡が必要となり、これはエンジニアにとって大きな課題です。また、衛星の軌道高度の調整や、地表でのフレア(反射光)の低減といった技術的な課題も存在します。

* **反射率抑制のための研究開発:** 衛星の反射光が天文学的観測に悪影響を与えるという懸念から、企業は衛星の反射率を抑制するための研究開発に多額の投資を求められています。例えば、最初に衛星にコーティングを施し、その後バイザーを追加するなどの方法が検討されています。これは、技術的な複雑さだけでなく、追加的なコストも発生させます。

* **宇宙デブリと軌道維持:** 多数の衛星が打ち上げられることで、宇宙デブリの増加や衝突リスクが高まります。これらのリスクを管理し、衛星の安全な軌道維持を確保するための技術開発と運用コストも、市場の抑制要因となり得ます。

#### 3.3. 技術的課題と外部環境の影響

* **降水による信号劣化(レインフェード):** 雨や雪などの水分は、地上局と通信衛星間の信号経路を妨害し、信号劣化を引き起こします。この信号劣化を補償するために追加の通信リンクが必要となる場合があり、システムの複雑性とコストが増加します。

* **小型アンテナの限界:** 現代の消費者向けアンテナは小型化が進んでいますが、これによりレインマージン(降雨による信号減衰に対する許容度)が減少し、必要な衛星ダウンリンク電力とコストが増加する可能性があります。曇り空や雨に対応して変調キャリアを動的に変更する技術も存在しますが、これは高価な小型衛星と消費者向けアンテナを構築するための経済的な課題を提示します。

* **COVID-19パンデミックの影響:** COVID-19パンデミックは、多くの宇宙インターネットプロジェクトに混乱をもたらし、望遠鏡の閉鎖など、宇宙観測分野にも影響を与えました。イーロン・マスク氏のStarlink衛星のような期待度の高いプロジェクトも、パンデミックの最中には不確実性と課題に直面しました。このような予期せぬ外部要因は、プロジェクトの遅延や投資の不確実性を生み出し、市場成長の足かせとなる可能性があります。

これらの抑制要因は、**衛星インターネットとメガコンステレーション**市場の発展において、企業が克服すべき重要な課題を提示しています。技術革新、コスト効率の改善、そして国際的な協力と規制の枠組みの整備が、これらの課題を乗り越える鍵となります。

### 4. 市場機会

**衛星インターネットとメガコンステレーション**市場は、その抑制要因にもかかわらず、計り知れないほどの市場機会を秘めています。

#### 4.1. デジタルデバイドの解消

* **地球上の未接続地域へのインターネット提供:** **衛星インターネットとメガコンステレーション**の最も重要な機会は、地球上で最も接続されていない地域にインターネット設備を提供することにあります。国際電気通信連合(ITU)のデータが示すように、いまだ世界の人口の約半分がインターネットを利用できていない現状において、衛星インターネットは地理的な制約を超えて広範なアクセスを提供する唯一の現実的な解決策となり得ます。これにより、遠隔地のコミュニティに教育、医療、経済的機会をもたらし、社会経済的な包摂を促進します。

* **地方・遠隔地域への高速インターネット提供:** 米国連邦通信委員会(FCC)の推定によると、約1,400万人の地方アメリカ人、および部族居住地の120万人のアメリカ人が、最も低速なモバイルブロードバンドサービスさえ利用できていません。このような地域では、地上ベースの光ファイバー網の敷設は経済的に困難であり、**衛星インターネットとメガコンステレーション**が高速かつ信頼性の高いインターネットを提供する上で非常に魅力的な選択肢となります。これは、これらの地域における生活の質を向上させ、経済活動を活性化させる大きな機会です。

#### 4.2. 新規参入企業の登場とイノベーションの加速

* **SpaceX (Starlink) の事業拡大:** SpaceXが構築中の**衛星インターネットとメガコンステレーション**であるStarlinkは、近い将来、年間300億米ドルの収益をもたらすと予測されています。Starlinkは低遅延のブロードバンドインターネット衛星に加えて、今後10年間で他の目的の宇宙船も打ち上げる予定です。このような主要プレーヤーの成功は、市場全体の可能性を証明し、さらなる投資とイノベーションを呼び込みます。

* **航空宇宙分野のイノベーション:** 小型で低コストの衛星といった革新は、政府投資の急増と相まって、衛星打ち上げ数の増加を通じて**衛星インターネットとメガコンステレーション**技術市場を押し上げることが期待されます。航空宇宙分野におけるイノベーションと新規参入企業の台頭は、地球上で最も接続されていない地域にインターネット設備を提供し、**衛星インターネットとメガコンステレーション**市場の人気を加速させる上で重要な役割を果たします。HughesNet、ViaSat、OneWebといった他の衛星インターネットプロバイダーの出現も、市場に新たな競争と革新をもたらし、市場全体を活性化させています。

#### 4.3. 多様なエンドユーザーと用途の拡大

* **幅広いエンドユーザーへのサービス提供:** ブロードバンドインターネットサービスのメガコンステレーションの展開は、世界中の企業、政府機関、学校、個人など、さまざまなエンドユーザーに手頃な価格の高速インターネットサービスをもたらします。

* **交通セクターの接続性向上:** 交通セクターは、海上、航空、陸上を問わず、移動中の継続的な接続性を確保することで、**衛星インターネットとメガコンステレーション**から最も大きな恩恵を受けると予想されます。これにより、物流の効率化、乗客へのサービス向上、安全性の強化が実現します。

* **IoTデバイスの通信:** IoTデバイスの普及に伴い、遠隔地にあるセンサーや機器を接続するための信頼性の高い通信手段が求められています。**衛星インターネットとメガコンステレーション**は、広範囲をカバーし、地上インフラが利用できない場所でもIoTデバイスのデータ収集と制御を可能にする理想的なソリューションです。

* **直接消費者向けサービスと緊急時対応:** 直接消費者向けのサービス(ストリーミング、オンラインゲームなど)の提供に加え、災害時や緊急時における通信インフラの確保も重要な機会です。地上インフラが破壊された場合でも、衛星インターネットは生命線となる通信手段を提供し、人道支援や復旧活動を支援します。

#### 4.4. 政府の推進と戦略的重要性

* **国家インフラとしての認識:** 各国の政府は、宇宙ベースのインターネット技術が、地球上のどこからでも人々を接続する上で不可欠であると認識し、その開発と展開を積極的に推進しています。インターネットアクセスは、現代社会において基本的なユーティリティと見なされており、これを国家戦略の柱と位置づける動きが加速しています。

* **パンデミック後の需要増大:** COVID-19パンデミックにより、在宅勤務や遠隔学習が新たな常態となり、パンデミック後もこの傾向が続くことが予想されています。このライフスタイルの変化は、場所を選ばない安定した高速インターネット接続への需要を大幅に増加させ、**衛星インターネットとメガコンステレーション**市場の需要をさらに押し上げることになります。

これらの機会は、**衛星インターネットとメガコンステレーション**市場が単なる技術革新に留まらず、世界的な社会経済的変革の原動力となる可能性を秘めていることを示しています。

### 5. セグメント分析

**衛星インターネットとメガコンステレーション**市場は、技術、エンドユーザー、地域といった複数の側面からセグメント化して分析することができます。

#### 5.1. 技術別セグメント

市場で提供される主要な技術は「双方向衛星インターネット」に分類されます。

* **双方向衛星インターネット:** この技術は、小型地球局(VSAT: Very Small Aperture Terminal)を介して衛星経由でハブ通信ポートにデータを送受信するものです。各ロケーションの衛星は、他の衛星との干渉を避けるために正確にポイントされる必要があります。

* **TDMA (Time Division Multiple Access):** 複数のユーザーが同じ周波数帯を時分割で共有する方式です。帯域幅が効率的に利用され、多くのユーザーを収容できますが、個々のユーザーの帯域幅は変動する可能性があります。

* **SCPC (Single Channel Per Carrier):** 各ユーザーまたはサービスに専用の周波数帯域が割り当てられる方式です。安定した帯域幅と高い信頼性を提供しますが、TDMAと比較して効率性は劣ります。

* **VSAT端末:** 通常、60~100cmのパラボラアンテナを特徴とし、個人消費者、中小企業、およびより多くの帯域幅を必要とする大規模システム向けに設計されています。これらは一般的に「衛星ブロードバンド」として知られていますが、現在のところ高価な傾向にあります。技術の進歩と大量生産により、将来的にはコストが低減されることが期待されます。

#### 5.2. エンドユーザー別セグメント

**衛星インターネットとメガコンステレーション**サービスは、その特性から非常に多様なエンドユーザーに利用される可能性があります。

* **個人消費者:** 自宅にインターネット接続を求める個人ユーザー、特に地上インフラが未整備な地方や遠隔地に居住する人々が主なターゲットです。PCを1台利用する家庭から、複数のデバイスを接続する家庭まで幅広く対応します。

* **企業:** 遠隔地の事業所、建設現場、鉱山、農業施設、海上プラットフォームなど、地上回線の敷設が困難な場所にある企業が主要な利用者です。これらの企業は、業務運営、データ転送、従業員の通信のために安定した高速インターネットを必要とします。

* **政府機関:** 災害時の緊急通信、国境警備、遠隔地の公共サービス施設(病院、学校)、防衛目的など、政府の多様なニーズに対応します。特に、自然災害などで地上インフラが破壊された際のバックアップ通信手段として極めて重要です。

* **教育機関:** 遠隔地の学校や大学におけるオンライン学習、デジタル教材へのアクセス、教員と生徒間のコミュニケーションを可能にします。これにより、地理的条件による教育格差の解消に貢献します。

* **運輸・交通セクター:** 船舶(海上通信)、航空機(機内Wi-Fi)、陸上輸送機関(列車、バス)など、移動中のプラットフォームにおける接続性を提供します。これにより、乗客へのサービス向上、運航の効率化、安全性の強化が図られます。

* **IoTデバイス:** 遠隔地に設置されたセンサー、監視カメラ、資産追跡デバイスなど、IoT(モノのインターネット)デバイスからのデータ収集と制御を可能にします。スマート農業、環境モニタリング、インフラ監視など、多岐にわたる分野での応用が期待されます。

* **緊急サービス:** 災害派遣チーム、救助隊、医療チームなどが、被災地やアクセス困難な場所で活動する際に、信頼性の高い通信インフラを提供します。迅速な情報共有と連携を可能にし、人命救助や復旧活動に貢献します。

#### 5.3. 地域別セグメント

**衛星インターネットとメガコンステレーション**市場の成長は、地域によって異なる特性を示します。

* **北米:** 米国は、AT&T Internet Services、Sparklight、CenturyLinkなどの主要ベンダーが存在し、インターネットアクセスが普及している地域です。しかし、地方や先住民居留地には依然としてブロードバンド未接続の人口が多く、HughesNet、ViaSat、SpaceXといった**衛星インターネットとメガコンステレーション**プロバイダーの登場が、今後数年間で市場の様相を大きく変える可能性を秘めています。シリコンバレーの起業家たちは、世界を接続することの重要性と、それがもたらす巨大なビジネスチャンスを認識しています。SpaceXは米FCCから12,000基の衛星打ち上げ承認を得ており、2020年には米国でのサービス提供を開始すると見込まれていました。OneWebも低軌道衛星ネットワークを構築しており、2021年には衛星ブロードバンドインターネットサービスを開始する可能性があります。

* **グローバルな未提供・低利用地域:** アフリカ、中南米、東南アジアの一部など、地上インフラの整備が遅れている発展途上国や、地理的に困難な遠隔地は、**衛星インターネットとメガコンステレーション**にとって最も大きな成長機会を秘めています。これらの地域では、インターネットアクセスが社会経済発展の鍵となるため、需要は非常に高いと予想されます。

* **その他の先進国:** 欧州やアジア太平洋地域の先進国においても、都市部から離れた地方や特定の産業拠点では、既存の地上インフラでは十分なサービスが提供されていない場合があります。**衛星インターネットとメガコンステレーション**は、これらの地域における既存インフラの隙間を埋め、より広範な高速接続を可能にする役割を担います。

これらのセグメント分析は、**衛星インターネットとメガコンステレーション**市場が、多様な技術、エンドユーザー、地域にわたって、広範な機会と課題を抱えながら進化していることを示しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル衛星インターネットとメガコンステレーション市場規模分析

- グローバル衛星インターネットとメガコンステレーション市場概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- グローバル衛星インターネットとメガコンステレーション市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- UAE

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 双方向衛星のみ通信

- 金額別

- 地上送信付き一方向受信

- 金額別

- 一方向放送受信のみ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 輸送

- 金額別

- 電気通信

- 金額別

- 政府および公共サービス

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 衛星インターネットとメガコンステレーション市場プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Telesat

- 概要

- 事業情報

- 収益

- ASP (平均販売価格)

- SWOT分析

- 最近の動向

- Kepler Communications

- LeoSat

- SpaceX

- OneWeb

- SES (O3b)

- Space Norway

- Telesat

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

衛星インターネットとは、地球を周回する通信衛星を利用し、地上にインターネット接続を提供する技術体系を指します。そして、メガコンステレーションとは、数百から数千もの人工衛星を低軌道(LEO)に多数展開し、これらを協調運用することで、広範囲かつ高性能なインターネットサービスを実現する大規模な衛星群を指します。この技術は、従来の衛星インターネットが抱えていた課題を克服し、地球上のあらゆる場所で高速かつ低遅延の通信を提供する可能性を秘めています。

これまでの衛星インターネットは、主に静止軌道(GEO)衛星を利用してきました。静止軌道衛星は、高度約3万6千キロメートルに位置し、地球の自転と同じ周期で周回するため、地上からは常に同じ位置に見え、一つの衛星で広大な地域をカバーできます。しかし、その高い軌道ゆえに信号伝送距離が長く、通信遅延(レイテンシー)が大きいことが課題でした。リアルタイム性が求められる用途には不向きで、帯域幅にも限りがありました。

このような静止軌道衛星の制約を克服するため、低軌道(LEO)メガコンステレーションが登場しました。LEO衛星は高度約500~2000キロメートルを周回し、地上に非常に近いため、信号伝送距離が短く、通信遅延を大幅に削減できる最大の利点があります。これにより、光ファイバーに匹敵する低遅延でのインターネット接続が可能になります。しかし、一つのLEO衛星