眼科用医薬品 市場規模と展望, 2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

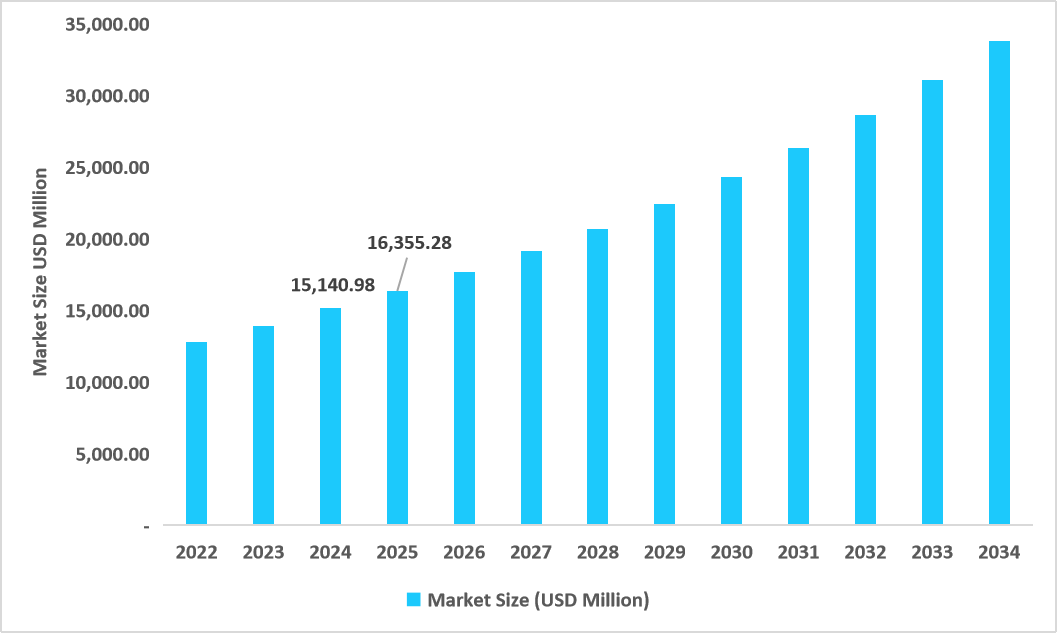

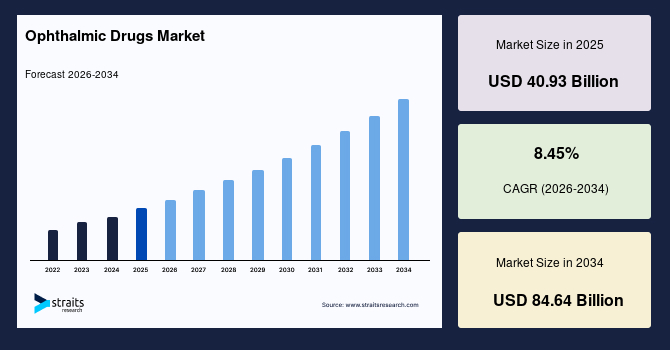

世界の眼科用医薬品市場は、2025年に409.3億米ドルの規模に達し、2026年には442.3億米ドル、そして2034年には846.4億米ドルへと成長することが予測されています。2026年から2034年にかけての年平均成長率(CAGR)は8.45%と見込まれており、これは眼科用医薬品市場が今後も力強い拡大を続けることを示しています。この市場の成長は、世界的に加齢黄斑変性、糖尿病網膜症、緑内障といった主要な視力障害の原因となる疾患の有病率が上昇していることに大きく起因しています。さらに、バイオ医薬品、遺伝子治療、および持続放出型薬物送達システムに対する研究開発投資の急増も、市場の成長を強力に後押ししています。

**市場概要と主要トレンド**

世界の眼科用医薬品市場は、これまで治療が困難であった網膜疾患に対する先進的な遺伝子・細胞ベース治療法への転換期を迎えています。この再生医療へのシフトは、眼科領域における治療法の選択肢を大きく広げる重要なトレンドとなっています。また、一般的な加齢に伴う疾患である老視の治療薬として、新たな薬剤の承認が相次いでいることも市場成長の鍵となるトレンドです。これは、患者の生活の質(QoL)向上を目指した革新的な治療法の承認が、眼科分野における主要な動向であることを明確に示しています。アナリストの見解によれば、眼科用医薬品市場は、眼疾患の罹患率上昇、高齢化社会の進展、そして視力健康に対する意識の高まりによって、力強い成長を遂げています。市場は従来の治療アプローチから、より高度なバイオ医薬品や遺伝子治療へと移行しており、技術革新、政府による医療プログラムの支援、および保険適用範囲の拡大が、新たな眼科治療への患者アクセスと採用を加速させています。

**市場成長の主要な推進要因(ドライバー)**

眼疾患の罹患率上昇は、世界の眼科用医薬品市場を牽引する最も重要な要因の一つです。糖尿病網膜症、加齢黄斑変性(AMD)、緑内障、ドライアイ症候群といった疾患は、その有病率が著しく高まっています。特に、世界的な糖尿病患者の増加は糖尿病網膜症の発生率を押し上げ、高齢化社会の進展は加齢黄斑変性や緑内障といった加齢性眼疾患の患者数を増加させています。これらの眼関連疾患の急増は、より高度で効果的な眼科用医薬品への強い需要を生み出し、市場の成長に貢献しています。

さらに、薬剤製剤の革新も市場拡大の重要な推進力となっています。新しい製剤技術は、患者の服薬遵守率を向上させ、治療選択肢を拡大しています。例えば、点眼回数を減らせる持続放出型製剤や、刺激を軽減する防腐剤フリー製剤、あるいはより高い生体利用効率を持つ製剤などが開発されています。これらの革新的な製剤の登場は、患者の利便性を高め、治療効果の最適化に繋がり、ひいては眼科用医薬品の市場成長を促進しています。

**市場成長を阻害する要因(抑制要因)**

バイオ医薬品や新規眼科用医薬品に関連する高コストは、その広範な普及と採用に影響を与え、市場成長を抑制する主要な要因となっています。これらの先進的な薬剤は、研究開発に莫大な費用がかかり、製造プロセスも複雑であるため、結果として高価格で提供される傾向にあります。この高コストは、特に医療費償還制度が十分でない地域や、患者の自己負担が大きい国々において、眼科用医薬品へのアクセスを制限し、採用の妨げとなっています。治療の有効性が高いにもかかわらず、経済的な障壁が普及を阻むことは、市場全体の成長にとって大きな課題です。

**市場機会**

アイケア分野における遠隔医療(テレメディシン)とデジタルヘルスソリューションの統合が進んでいることは、眼科用医薬品市場にとって大きな機会を創出しています。デジタル技術と遠隔医療の活用は、患者が専門的な眼科医療にアクセスできる機会を改善し、それによって治療へのアクセスが向上します。例えば、遠隔地や医療過疎地域に住む患者でも、オンラインでの診察やスクリーニングを受けることが可能になり、早期診断と治療開始に繋がります。また、AIを活用した画像診断支援システムや、ウェアラブルデバイスによる眼圧モニタリングなども、疾患管理の効率化とパーソナライズされた治療の提供を可能にします。このようなデジタルおよびリモートケアサービスの拡大は、結果として眼科用医薬品の需要を喚起し、市場の成長を促進する新たな道を開いています。

**セグメント分析**

**薬効分類別分析:**

2025年には、抗VEGF(血管内皮増殖因子)薬が市場を席巻し、収益シェアの33.04%を占めました。この成長は、血管内皮増殖因子(VEGF)を効果的に阻害し、網膜における異常な血管新生や液体漏出を抑制することで、視覚転帰を大幅に改善するというその優れた有効性に起因しています。加齢黄斑変性や糖尿病黄斑浮腫などの網膜疾患の治療において、抗VEGF薬は革命的な進歩をもたらし、これまで失明に至る可能性のあった多くの患者の視力を維持・改善しています。さらに、有利な医療費償還制度も、これらの高価な治療法への患者アクセスを容易にし、セグメントの成長を促進しています。

その他の主要な薬効分類には、プロスタグランジンアナログ、ベータ遮断薬、アルファ作動薬、炭酸脱水酵素阻害薬(これらは主に緑内障治療に用いられる)、コルチコステロイド、抗アレルギー薬、抗炎症薬、抗感染症薬、ドライアイ治療薬、そして遺伝子治療薬などが含まれ、それぞれが特定の眼疾患の治療において重要な役割を担っています。

**疾患別分析:**

緑内障セグメントは、予測期間において最も速い年平均成長率(CAGR)9.83%を記録すると予想されています。これは、世界的な緑内障の罹患率増加、早期診断への意識の高まり、そして眼圧を効果的に管理し疾患の進行を遅らせるプロスタグランジンアナログ、ベータ遮断薬、配合薬といった先進的な治療法の採用が進んでいることに起因します。緑内障は不可逆的な視神経損傷を引き起こす疾患であり、早期発見と適切な治療が視力維持のために不可欠です。

この他にも、加齢黄斑変性(AMD)、糖尿病網膜症、ドライアイ症候群、白内障、結膜炎、ぶどう膜炎、老視などが主要な疾患セグメントとして挙げられます。特にAMDと糖尿病網膜症は、抗VEGF薬の需要を牽引する主要な疾患であり、ドライアイ症候群は慢性的な疾患として専用の治療薬市場を形成しています。

**剤形別分析:**

2025年には、点眼薬セグメントが市場を支配しました。この成長は、点眼薬の投与のしやすさ、広範な入手可能性、そしてドライアイ、アレルギー性結膜炎、緑内障といった一般的な眼疾患に対する有効性に起因しています。点眼薬は患者にとって最も身近で非侵襲的な投与経路であり、自己投与が容易であるため、高いコンプライアンスを維持しやすいという利点があります。さらに、防腐剤フリーや持続放出型点眼薬を含む製剤の継続的な革新が、患者の服薬遵守率と治療転帰を向上させています。防腐剤フリーの点眼薬は、長期使用による眼表面への刺激を軽減し、慢性疾患患者の快適性を高めます。一方、持続放出型点眼薬は、投与回数を減らすことで患者の負担を軽減し、より安定した薬物濃度を維持することで治療効果を最適化します。

点眼薬以外にも、注射剤(主に網膜疾患治療用)、軟膏、ゲル、インプラントなどが存在し、それぞれ特定の疾患や治療ニーズに対応しています。特に注射剤は、網膜疾患に対する抗VEGF療法において不可欠な投与経路となっています。

**地域別分析**

**北米:**

2025年には、北米が眼科用医薬品市場を支配し、市場シェアの43.07%を占めました。この優位性は、先進的な眼科治療法の強力な採用、有利な医療費償還政策、スクリーニングプログラムの増加、そしてAbbVie、Pfizer、Alconといった大手製薬企業による活発な研究開発イニシアティブに起因しています。特に米国は、革新的な治療法に対するFDAの承認、眼疾患の罹患率上昇、手厚い償還政策、確立された市場プレイヤーの存在、および高い一人当たりの所得が、眼科用医薬品市場の成長を強力に支えています。北米は、研究開発から臨床応用、そして市場普及に至るまで、眼科医療のエコシステムが非常に成熟しており、最先端の治療法が最も早く導入され、広く利用される地域となっています。

**アジア太平洋地域:**

アジア太平洋地域は、2026年から2034年にかけて年平均成長率10.11%と、最も急速に成長する地域として台頭しています。これは、眼疾患の罹患率上昇、高齢者人口の増加、医療費支出の拡大、先進的な眼科治療へのアクセス改善、およびアイケアに関する意識の向上に起因しています。特に中国と韓国のような国々は、国内のバイオ医薬品開発に積極的に取り組んでおり、これも市場成長を後押ししています。この地域は、巨大な人口基盤と経済発展が相まって、未だ満たされていない医療ニーズが大きく、今後の市場拡大の可能性を秘めています。

**ドイツ:**

ドイツの眼科用医薬品市場の成長は、同国の厳格な規制環境と眼疾患の罹患率上昇によって大きく推進されています。さらに、製薬企業と大学間の継続的な研究協力が、新規眼科治療法の開発を促進し、市場成長をさらに加速させています。高額な医療費支出と新規治療法への広範なアクセスも、市場の成長を支える要因です。ドイツは、質の高い医療システムと研究開発への投資が特徴であり、欧州市場における重要な役割を担っています。

**中国:**

中国の眼科用医薬品市場は、高齢化人口の増加と白内障や糖尿病網膜症といった眼疾患の罹患率上昇によって、著しい成長を遂げています。政府の医療改革への重点的な取り組みは、アイケアへのアクセスを改善しました。加えて、国内の製薬企業は研究開発努力を拡大しており、革新的な眼科治療薬の市場導入に繋がっています。これら全ての要因が複合的に、中国における眼科用医薬品市場を押し上げています。

**インド:**

インドの眼科用医薬品市場は、政府のイニシアティブ、医療インフラの拡充、および眼の健康に対する意識の高まりによって、著しい成長を経験しています。例えば、国家失明・視力障害管理プログラム(NPCB&VI)は、スクリーニングと治療プログラムを通じて、回避可能な失明の有病率を減少させる上で重要な役割を果たしてきました。さらに、2021年に開始された首相アユシュマン・バーラト保健インフラミッション(PM-ABHIM)は、全国の医療を強化し、専門的な眼科治療へのアクセスを改善しており、これがインドにおける眼科用医薬品市場の成長を牽引しています。

**オーストラリア:**

オーストラリアの眼科用医薬品市場は、医薬品・医療機器規制庁(TGA)の厳格な承認プロセスによって推進されており、治療法の安全性と有効性が確保されています。例えば、2025年7月には、TGAが加齢黄斑変性の新規治療薬であるTalveyを承認し、アイケアの進歩に対する同庁のコミットメントを反映しています。さらに、医薬品給付制度(PBS)が複数の眼科用医薬品を補助しており、患者が必須治療薬にアクセスしやすくなっています。これらのイニシアティブが眼科用医薬品の採用を推進し、市場成長を支えています。

**競争環境**

世界の眼科用医薬品市場は、中程度の断片化が見られ、主要な製薬・バイオテクノロジー企業が大きな市場シェアを獲得しています。確立された製薬企業は、革新的な治療法、広範な流通ネットワーク、および強固な研究開発パイプラインを通じてリーダーシップを維持しています。市場の主要プレイヤーには、Novartis AG、Regeneron Pharmaceuticals、Alcon、F. Hoffmann-La Roche Ltd.、参天製薬株式会社、Bausch + Lombなどが含まれます。業界プレイヤーは、製品承認、買収、製品革新、および戦略的提携を通じて、競争上の優位性を確立する傾向にあります。

ベルギーを拠点とするバイオ医薬品企業であるOxurion N.V.は、網膜疾患に対する新規治療法に焦点を当て、眼科用医薬品市場において台頭しています。同社の主要候補薬であるTHR-149は、糖尿病黄斑浮腫の治療を目的とした血漿カリクレイン阻害剤であり、後期臨床開発段階にあります。Oxurionは、網膜疾患における満たされていないニーズをターゲットとする革新的な治療法を通じて、市場における革新的なプレイヤーとして注目されています。このような新興企業は、特定の疾患領域に特化し、従来の治療法では対応できなかった課題を解決する可能性のある、画期的なメカニズムを持つ薬剤の開発に注力することで、市場に新たな活力を与えています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の眼科用医薬品市場規模分析

- 世界の眼科用医薬品市場概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- 北米市場分析

- 概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- 米国

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- 英国

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- 中国

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- アラブ首長国連邦

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- ブラジル

- 薬剤クラス別

- 概要

- 薬剤クラス別(金額)

- 抗アレルギー薬

- 金額別

- 抗炎症薬

- 金額別

- 非ステロイド薬

- 金額別

- ステロイド薬

- 金額別

- 抗VEGF薬

- 金額別

- その他

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別(金額)

- ドライアイ

- 金額別

- アレルギー

- 金額別

- 緑内障

- 金額別

- ぶどう膜炎

- 金額別

- その他の網膜疾患

- 金額別

- 剤形別

- 概要

- 剤形別(金額)

- ゲル

- 金額別

- 点眼液および懸濁液

- 金額別

- カプセルおよび錠剤

- 金額別

- 点眼薬

- 金額別

- 軟膏

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競争環境

- 眼科用医薬品市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アルコン

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アッヴィ

- バウシュ+ロム

- ノバルティスAG

- リジェネロン・ファーマシューティカルズ

- ホフマン・ラ・ロシュ / ジェネンテック

- バイエルAG

- ファイザー

- メルク・アンド・カンパニー

- ジョンソン・エンド・ジョンソン

- 参天製薬株式会社

- アムニール・ファーマシューティカルズ

- 大塚製薬

- レンツ・セラピューティクス

- アペリス・ファーマシューティカルズ

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

眼科用医薬品は、眼の疾患の診断、治療、予防を目的として用いられる薬剤の総称です。眼は非常にデリケートな器官であり、その構造や生理機能が他の臓器とは異なるため、眼に特有の薬物動態、安全性、投与経路が求められます。これらは眼表面から眼内部の複雑な病態まで、幅広い眼科領域の治療に不可欠な存在です。

眼科用医薬品には、作用機序や治療対象疾患によって多種多様な種類が存在します。例えば、緑内障の治療には、眼圧を下降させる目的でプロスタグランジン関連薬、β遮断薬、炭酸脱水酵素阻害薬などが使用され、房水の産生抑制や排出促進を通じて眼圧をコントロールします。アレルギー性結膜炎には、ヒスタミン放出を抑制するケミカルメディエーター遊離抑制薬や抗ヒスタミン薬が症状緩和に用いられます。

炎症を抑える目的では、ステロイド点眼薬や非ステロイド性抗炎症薬(NSAIDs)が結膜炎、ぶどう膜炎、術後炎症などに広く使われますが、ステロイドは長期使用による副作用に注意が必要です。細菌性結膜炎や角膜炎には抗菌薬が、ヘルペス性角膜炎のようなウイルス感染症には抗ウイルス薬が処方されます。

ドライアイの治療には、涙液分泌促進薬、ヒアルロン酸製剤、ムチンや水分の分泌を促進するジクアホソルナトリウムなどが主要であり、重度の場合には免疫抑制作用を持つシクロスポリン点眼薬が用いられます。網膜疾患、特に加齢黄斑変性症や糖尿病黄斑浮腫などに対しては、血管新生を抑制する抗VEGF(血管内皮増殖因子)薬が硝子体内に直接注射され、視力低下の進行抑制や改善が期待されます。

眼科用医薬品の投与形態も多岐にわたります。最も一般的な点眼薬の他、眼軟膏は持続的な効果を期待して夜間や重症例に、眼内部の疾患には硝子体注射や結膜下注射といった注射剤が用いられます。薬物を徐々に放出する眼内インプラントや、全身作用を目的とした経口薬が使用されることもあります。

近年、眼科用医薬品の開発においては、薬物送達システムの進化が目覚ましい進展を遂げています。眼は角膜や網膜血液関門といったバリア機構により薬物の侵入が制限されるため、ナノ粒子、リポソーム、ハイドロゲルなどの新規製剤技術が研究され、眼内移行性や持続性の向上、副作用の軽減が図られています。特定の細胞や組織に薬物を選択的に送達する標的化ドラッグデリバリーシステム(DDS)の開発は、治療効果の最大化と全身性副作用の最小化に貢献すると期待されます。

また、遺伝子治療や再生医療といった最先端技術も眼科領域に導入されつつあります。遺伝性網膜疾患に対する遺伝子治療薬は、疾患原因遺伝子の補正により根本的な治療を目指すもので、すでに一部実用化されています。これらの技術は、従来の薬物治療では難しかった疾患に対する新たな選択肢を提供し、患者さんのQOL向上に貢献する可能性を秘めています。さらに、光干渉断層計(OCT)などの画像診断装置の高性能化は、疾患の早期発見や病態評価を可能にし、最適な薬物治療の選択と効果判定に不可欠な情報を提供しています。

眼科用医薬品は、その開発から使用に至るまで、眼の特殊性を考慮した厳格な品質管理と安全性の確保が求められます。今後も、難治性眼疾患の克服や、より安全で効果的な治療法の確立を目指し、幅広い分野での研究開発が継続されることでしょう。これにより、多くの人々が健康な視力を維持し、豊かな生活を送れるよう、眼科用医薬品の進化は絶え間なく進められていくと考えられます。