再生プラスチック市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 再生プラスチック市場に関する詳細市場調査レポート

### 市場概要

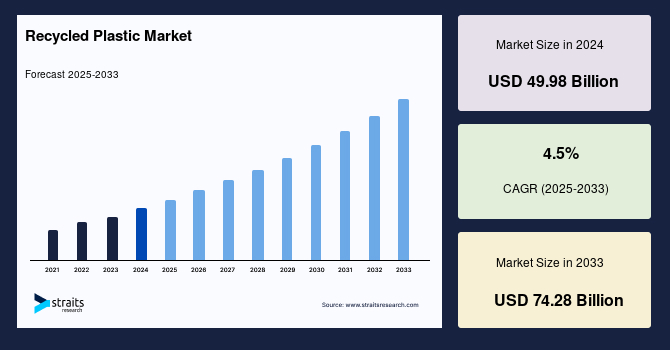

世界の再生プラスチック市場は、持続可能性への高まる意識と環境規制の強化を背景に、堅調な成長を続けています。2024年には市場規模が499.8億米ドルと評価されており、2025年には522.3億米ドルに達し、2033年までには742.8億米ドルへと拡大すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.5%と見込まれており、その成長性は非常に高いと評価されます。

世界のプラスチック市場は、最も厳しく規制されている市場の一つであり、多数の企業が世界中で事業を展開しています。技術革新により様々な種類のプラスチックが導入され、建設、自動車、医療機器、電気・電子産業におけるプラスチック需要の増加が、市場全体の成長を牽引しています。特に、再生プラスチックは、持続可能で耐衝撃性に優れた包装ソリューションの製造に広く利用されています。

COVID-19パンデミックの発生以降、消費者の購買行動は大きく変化しました。幅広い製品がEコマースウェブサイトを通じて購入されるようになり、また、消費者が自宅で過ごす時間が増えたことで、包装済み食品やテイクアウト食品の需要が急増しました。この傾向は、特にポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)といった主要な再生プラスチックが包装用途で活用される機会を拡大させました。

プラスチック汚染、石油化学製品に伴う有害物質の排出、そして原油埋蔵量の枯渇といった環境問題への懸念が高まる中、再生プラスチックの需要は世界的に加速しています。再生プラスチック材料の主要な生産地域は、アジア太平洋地域、東南アジア、北米、および欧州です。繊維、自動車、包装、電気・電子、建築・建設といった多岐にわたる産業での利用拡大が、再生プラスチックのグローバルな需要をさらに押し上げています。

従来のプラスチック使用に対する懸念が高まるにつれて、市場では代替素材への需要が増加しています。イノベーションと新製品開発のペースが速まる中、製造業者は、製造プロセスにおける炭素排出量を削減できる再生プラスチックの利用へと焦点を移しています。企業は、プラスチック廃棄物の有害な影響に関する懸念に対処するため、再生材料を使用した製品ラインの継続的な開発に取り組んでいます。多くの中小企業も、特定の期間内に再生材料または持続可能な方法で調達された材料を使用することをコミットしています。

このシフトは、COVID-19パンデミックの発生以来、さらに加速しました。パンデミックは消費者の購買行動や製品・サービスの選択基準に深刻な影響を与え、消費者は環境への影響、リサイクル可能性、埋立地での分解時間についてより意識的になりました。これにより、消費者は従来のプラスチック製ではなく、再生プラスチック製の製品を選択する傾向が強まる可能性があります。ナショナルジオグラフィック協会の記事によると、世界のプラスチックリサイクル率はわずか9%に過ぎず、残りのプラスチック廃棄物は河川、埋立地、不適切な投棄によって環境を汚染しています。プラスチック廃棄物の蓄積、リサイクル、再利用は、世界中の政府にとって主要な懸念事項となっており、これが再生プラスチック市場の成長を後押しする重要な要因となっています。

ドイツ、英国、イタリア、フランスといった国々は既に循環型経済を導入しており、特にフランスとイタリアでは、再生プラスチックを使用しない包装製品の製造に対して課税する措置を講じています。オーストラリア、オーストリア、ベルギー、クロアチア、香港、アイルランド、日本、メキシコ、オランダ、ニュージーランド、ペルーなどの国々では、包装用飲料水ボトルに再生プラスチック製ボトルを採用する企業が増加しています。これらの動向は、予測期間を通じて市場全体の成長に寄与すると期待されます。

近年、環境に優しいソリューションとしての再生プラスチックへの大幅なシフトが見られます。COVID-19パンデミックの発生は、再利用可能なバッグ、プラスチックバッグ、容器、マグカップ、使い捨て包装材の安全性に関する懸念から、従来のプラスチックと比較してより安全な代替品として再生プラスチックへのこの傾向をさらに強めました。政府による社会的距離の確保措置、健康意識の向上、感染拡大を抑制するためのロックダウンにより、人々は食品宅配サービスへの依存度を高めました。その結果、消費者は企業がCOVID-19パンデミックにどのように対応しているか、特に持続可能性、安全性、品質、食品およびその包装のアクセシビリティに関して、より意識するようになり、食品包装ソリューションにおける再生プラスチックの需要をさらに促進しています。

### 市場促進要因 (Drivers)

再生プラスチック市場の成長を牽引する主要な要因は多岐にわたり、環境意識の高まり、政府による規制強化、企業の持続可能性へのコミットメント、そして消費者の行動変容が複合的に作用しています。

1. **環境問題への高まる懸念:**

* **プラスチック汚染の深刻化:** 地球規模でのプラスチック廃棄物の蓄積は、海洋生態系や陸上環境に壊滅的な影響を与え、生物多様性の損失や食物連鎖へのプラスチック粒子の混入といった問題を引き起こしています。この深刻な状況が、再生プラスチックの利用を促進する最も強力な要因の一つとなっています。

* **石油化学製品からの有害排出物:** 従来のプラスチックは石油化学製品から製造され、その生産過程で多量の温室効果ガスやその他の有害物質が排出されます。これらの排出物は気候変動や大気汚染に寄与するため、より環境負荷の低い再生プラスチックへの移行が求められています。

* **原油資源の枯渇懸念:** 化石燃料である原油は有限な資源であり、その枯渇は長期的なエネルギー供給の不安定さにつながります。再生プラスチックは、この原油への依存度を低減し、資源の持続可能性を高める上で重要な役割を果たします。

2. **政府の規制と政策支援:**

* **循環型経済への移行:** ドイツ、英国、イタリア、フランスなどの先進国は、既に循環型経済の概念を導入し、資源の再利用と廃棄物の削減を推進しています。これにより、再生プラスチックの需要が制度的に保証されています。

* **課税措置とインセンティブ:** フランスやイタリアのように、再生プラスチックを使用しない包装製品に対して課税する政策は、企業に再生材料の採用を促す強力な経済的インセンティブとなっています。また、世界各国の政府は、リサイクルインフラの整備や再生プラスチック製品の開発に対する補助金や税制優遇措置を検討・実施しています。

* **プラスチック廃棄物輸出規制:** 中国がプラスチック廃棄物の輸入を禁止したことは、北米や欧州諸国が自国でのリサイクル能力を強化する必要に迫られ、国内での再生プラスチック生産を促進する結果となりました。

3. **企業の持続可能性へのコミットメント:**

* **炭素排出量削減目標:** 多くの企業が、企業の社会的責任(CSR)の一環として、製造プロセスにおける炭素排出量の削減目標を設定しています。再生プラスチックの利用は、バージン材料の生産と比較してエネルギー消費量と温室効果ガス排出量を大幅に削減できるため、これらの目標達成に不可欠です。

* **再生材料製品ラインの開発:** 消費者の環境意識の高まりに応えるため、企業は再生材料を使用した新しい製品ラインを積極的に開発・投入しています。これにより、製品の環境フットプリントを低減し、ブランドイメージを向上させています。

* **中小企業の参加:** 大企業だけでなく、多くの中小企業も、特定の期間内に再生材料や持続可能な方法で調達された材料を使用するというコミットメントを示しており、市場全体の持続可能性へのシフトを加速させています。

4. **消費者の意識と購買行動の変化:**

* **環境意識の向上:** COVID-19パンデミック以降、消費者は製品の環境への影響、リサイクル可能性、そして埋立地での分解時間について、より高い意識を持つようになりました。この意識の変化は、環境に配慮した製品、特に再生プラスチック製品への需要を直接的に押し上げています。

* **持続可能な選択への意欲:** 多くの消費者が、環境に優しい製品に対して追加の費用を支払うことに抵抗がなくなりつつあり、再生プラスチックを使用した製品を積極的に選択する傾向が強まっています。

5. **COVID-19パンデミックによる影響の加速:**

* **衛生と安全への配慮:** パンデミック下では、再利用可能なバッグや容器の衛生面への懸念から、使い捨て包装材の需要が増加しました。この際、従来のプラスチックに代わるより安全な選択肢として、再生プラスチックが注目されました。

* **食品宅配サービスの急増:** ロックダウンや社会的距離の確保により、食品宅配サービスの利用が爆発的に増加しました。これにより、食品包装における再生プラスチックの需要がさらに拡大し、企業は持続可能性と安全性を両立させた包装ソリューションを模索するようになりました。

### 市場抑制要因 (Restraints)

再生プラスチック市場の成長を妨げるいくつかの主要な課題が存在します。これらは主にコスト、インフラ、そして従来のプラスチックとの競争力に関連しています。

1. **従来のプラスチックと比較した高コスト:**

* **エンドユーザーへの価格転嫁:** 再生プラスチックは、多くの場合、エンドユーザーにとって従来のバージンプラスチックよりも高価になる傾向があります。これは、再生プラスチックの製造プロセスに固有の固定費が原因です。

* **製造コストの内訳:** 再生プラスチックの生産には、専用の機械設備への初期投資が必要です。さらに、高品質な再生プラスチックを生産するためには、効率的かつ広範なプラスチック廃棄物収集サービスが不可欠であり、これらのサービスは変動が難しい固定費として機能します。

* **原油価格の変動との関連:** 従来のプラスチック樹脂の生産コストは、主に世界の原油価格に左右されます。原油価格が低い時期には、バージンプラスチックの価格が再生プラスチックよりも大幅に安くなることがあり、これが再生プラスチックの競争力を削ぐ要因となります。市場の価格変動が激しい場合、企業はコスト削減のために安価なバージン材料に回帰する可能性があります。

2. **インフラの不足:**

* **廃棄物収集・選別の課題:** 再生プラスチックの生産を拡大するためには、効率的な廃棄物収集システムと高度な選別施設が不可欠です。しかし、世界的に見ると、特に発展途上国においては、これらのインフラが十分に整備されていない地域が多く存在します。不適切な収集・選別は、再生されるプラスチックの品質を低下させ、その用途を制限する原因となります。

* **リサイクル施設の不十分さ:** 廃棄物の収集だけでなく、実際にプラスチックを処理し、再利用可能な材料に変換するためのリサイクル施設の数と能力も不足しています。これは、特に特定の種類のプラスチックや汚染されたプラスチックのリサイクルを困難にしています。

* **国際的な依存からの転換の課題:** かつて、北米や欧州諸国は、プラスチック廃棄物のリサイクルを中国に大きく依存していました。中国がプラスチック廃棄物の輸入を禁止した際、これらの国々は自国内でのリサイクル能力の不足に直面し、インフラ整備の必要性が浮き彫りになりました。アジア太平洋地域へのプラスチック廃棄物輸出が約85%を占めていたという事実は、この依存度の高さと、インフラ不足が市場にとって「上り坂の挑戦」であることを示しています。

これらの抑制要因は、再生プラスチック市場がその潜在能力を最大限に発揮するために克服すべき重要な課題であり、技術革新、政策支援、およびインフラ投資が不可欠です。

### 市場機会 (Opportunities)

再生プラスチック市場には、持続可能性への世界的な移行と技術革新によって、大きな成長機会が内在しています。多岐にわたる産業での採用拡大、地域市場の成長、政策的支援の強化、そして消費者の意識変革が、これらの機会を形成しています。

1. **エンドユース産業の拡大:**

* **繊維産業:** 繊維産業は再生プラスチックにとって極めて重要なエンドユース産業です。世界で最も一般的にリサイクルされる樹脂である再生PET(ポリエチレンテレフタレート)は、繊維用途で広く使用されています。過去5年間で、大手アパレル企業、企業、環境団体がプラスチック汚染を防ぐために再生プラスチックを繊維製品に使用するケースが劇的に増加しました。再生プラスチック製の衣料品は、品質や肌触りにおいて従来の衣料品と遜色ないため、持続可能な経済に間接的に貢献しています。その結果、繊維における再生プラスチックの使用は急速に増加しており、今後もこの傾向は続くと予想されます。

* **建築・建設産業:** アジア太平洋地域、特に中国やインドにおける急速な都市化と工業化、それに伴う政府のインフラ開発への建設支出の増加は、再生プラスチックに対する莫大な需要を生み出しています。再生プラスチックは、屋根瓦、構造用木材、レンガ、フェンス、PVC窓、コンクリート構造物、屋内断熱材など、幅広い建築材料として利用されています。エネルギー効率、低コスト、軽量性、耐久性、低い炭素フットプリントといった利点が、建築業者や請負業者を再生プラスチックの採用へと誘引しています。環境意識の高まりから、中国やインドでのグリーンビルディングプロジェクトの人気も高まっており、これが再生プラスチックの導入をさらに加速しています。

* **自動車産業:** 軽量性、耐衝撃性、衝撃吸収性に優れることから、再生プラスチックは自動車部品に幅広く利用されています。特に、技術の進歩と電気自動車(EV)の普及に伴い、軽量で耐久性があり、かつリサイクル可能な材料への需要が増加しています。電気自動車の普及台数の漸進的な増加は、予測期間を通じて自動車産業における再生プラスチックの成長を後押しすると予測されます。

* **包装産業:** 包装用途は、再生プラスチック市場において引き続き支配的なセグメントであり、今後もその優位性を維持すると予想されます。食品および非食品容器、飲料ボトル、パーソナルケア製品、家庭用品、フィルム、シートなど、幅広い包装用途で広く使用されています。PET、PP、PE、PSといった一般的な再生プラスチックが包装材として活用されています。プラスチック包装の優れた衝撃吸収性は、電子機器、消費財、ワイン、医薬品、化学製品などの壊れやすい物品の保管および輸送に最適であり、その需要は今後も堅調に推移すると見られます。

* **電気・電子産業:** 電気・電子機器の筐体や部品にも再生プラスチックが利用されており、製品の軽量化と持続可能性向上に貢献しています。

2. **地域市場の成長:**

* **アジア太平洋地域:** 包装、電気・電子、建築・建設、繊維、自動車といった多様な産業からの需要増加により、グローバル市場を牽引しています。2021年には234.48億米ドルと評価され、2030年には383.56億米ドルに達し、CAGR 6%で成長すると予想されています。特に、急速な都市化と工業化が進む新興経済国における建設支出の増加が、この地域の再生プラスチック市場に大きな需要をもたらしています。

* **欧州地域:** 欧州委員会による循環型経済の採用により、高いプラスチックリサイクル率(約45%)を誇っています。2021年には104.45億米ドルと評価され、2030年には163.20億米ドルに達し、CAGR 5%で成長すると予測されています。パイプ、断熱ボード、段ボール、ゴミ袋、気泡緩衝材、ボトル、バックパック、靴、ハンガー、ケーブルケーシング、バンパーなど、多種多様な製品に再生プラスチックが利用されています。COVID-19パンデミックにより建設業は一時的に24%減少しましたが、ロックダウン規制の緩和と電気自動車の需要増加(2019年には180万台のEVが登録)が、この地域の市場を活性化させると期待されています。

3. **政策・規制支援の継続的強化:**

* 世界各国で循環型経済政策、再生プラスチック利用に対する課税、およびインセンティブ措置がさらに導入・拡大されることで、市場の成長が促進されるでしょう。

4. **消費者の持続可能性志向の深化:**

* 環境意識の高い消費者の増加は、再生プラスチック製品への需要を継続的に押し上げ、新たな市場セグメントの創出にも繋がります。

5. **リサイクル技術の革新:**

* より効率的でコスト効果の高いリサイクル技術の開発は、再生プラスチックの品質向上、用途拡大、および生産コスト低減に貢献し、市場全体の競争力を高める機会となります。

6. **Eコマースと食品宅配の持続的成長:**

* これらの分野の成長は、包装ソリューション、特に持続可能な再生プラスチック製包装への需要を持続的に生み出します。

### セグメント分析 (Segment Analysis)

再生プラスチック市場は、その供給源、ポリマータイプ、および用途に基づいて詳細にセグメント化されており、各セグメントが独自の市場動向と成長機会を示しています。

#### 1. 再生プラスチックの供給源別 (Source Segment)

* **プラスチックボトル (Plastic Bottles):**

* 2021年にはアジア太平洋地域市場において支配的な供給源セグメントでした。その市場価値は363.80億米ドルに達し、2030年までには572.65億米ドルに成長すると予測されており、CAGRは5%と見込まれています。予測期間を通じて最も速い成長率を示すと期待されています。

* プラスチックボトルは、医薬品、農薬、家庭用品、医薬品、パーソナルケア製品、フルーツジュース、食用油・非食用油、水、炭酸飲料など、幅広い産業での重要な包装用途に利用されています。その普遍的な使用と比較的容易な収集・選別プロセスが、再生プラスチックの主要な供給源としての地位を確立しています。特にPETボトルは、そのリサイクル率の高さと品質維持能力から、再生繊維や新たなボトル・容器の製造に広く利用されています。

* **プラスチックフィルム (Plastic Films):**

* 食品包装、農業用フィルム、工業用包装など、多岐にわたる用途で利用されるプラスチックフィルムも重要な供給源です。ただし、薄く、多様な素材が混在しやすいため、収集・選別・リサイクルの難易度がボトルに比べて高いという課題があります。しかし、技術革新により、フィルムのリサイクル技術も進化しており、今後の成長が期待されます。

* **ポリマーフォーム (Polymer Foam):**

* 断熱材、緩衝材、包装材などに使用されるフォームプラスチックも再生の対象となります。その軽量性と嵩高さから、収集・輸送コストが課題となることがありますが、建築・建設分野での需要が高まるにつれて、リサイクルの重要性が増しています。

* **その他 (Others):**

* 自動車部品、家電製品の筐体、パイプ、建材など、プラスチックボトル、フィルム、フォーム以外の多様なプラスチック廃棄物がこのセグメントに含まれます。複雑な組成や異素材との複合化が進んでいるため、リサイクルのための高度な分離・処理技術が求められます。

#### 2. ポリマータイプ別 (Polymer Type Segment)

* **ポリエチレン (PE: Polyethylene):**

* 世界で最も広く生産されているプラスチックの一つであり、包装フィルム、ボトル、パイプ、コンテナなど、多岐にわたる製品に使用されています。再生PEは、主に非食品包装、建築資材、農業用製品などに再利用されます。

* **ポリエチレンテレフタレート (PET: Polyethylene Terephthalate):**

* 飲料ボトル、食品容器、繊維製品(フリースなど)に広く使用されています。その優れた透明性、強度、リサイクル性から、再生PETは最も価値の高い再生プラスチックの一つとされています。再生PETは、新しいボトル、繊維、シート、ストラップなどに再利用されます。

* **ポリプロピレン (PP: Polypropylene):**

* 自動車部品、食品容器、繊維、医療機器などに使用される汎用性の高いプラスチックです。再生PPは、自動車部品、パレット、家具、コンテナなどに利用されます。

* **ポリ塩化ビニル (PVC: Polyvinyl Chloride):**

* パイプ、窓枠、床材、ケーブル被覆などに使用されます。再生PVCは、主に建築・建設分野で新たなパイプや窓枠などに再利用されます。

* **ポリスチレン (PS: Polystyrene):**

* 使い捨て食器、食品容器、断熱材などに使用されます。再生PSは、断熱材、包装材、文具などに利用されることがあります。

* **その他 (Others):**

* この「その他」のセグメントは、2021年には115.05億米ドルと評価され、2030年までには188.95億米ドルに達すると予測されており、CAGRは6%と見込まれています。軽量性、耐衝撃性、衝撃吸収性に優れることから、自動車用途で利用されています。特に、技術の進歩と電気自動車の普及に伴い、軽量で耐久性があり、リサイクル可能な材料への需要が高まっています。電気自動車の普及台数の漸進的な増加は、予測期間を通じてこのセグメントの成長を後押しすると予測されます。このセグメントには、ABS樹脂、ナイロン、PC(ポリカーボネート)など、特定の高機能プラスチックの再生材が含まれる可能性があります。

#### 3. 用途別 (Application Segment)

* **包装 (Packaging):**

* 2021年にはグローバル市場で最も支配的な用途セグメントであり、予測期間中もその優位性を維持すると予想されています。市場価値は2021年に183.25億米ドルと評価され、2030年までには291.20億米ドルに達し、CAGRは5%で成長すると予測されています。

* 食品・非食品容器、飲料ボトル、パーソナルケア製品、家庭用品、フィルム、シートなど、幅広い包装用途で再生プラスチックが広く使用されています。特に、PET、PP、PE、PSといった一般的な再生プラスチックが包装材として多用されています。プラスチック包装の優れた衝撃吸収能力は、電子機器、消費財、ワイン、医薬品、化学製品などの壊れやすい物品の保管および輸送に最適であり、その需要は今後も堅調に推移すると見られます。消費者の環境意識の高まりと企業の持続可能性目標が、この分野での再生プラスチックの採用をさらに加速させています。

* **建築・建設 (Building & Construction):**

* 再生プラスチックは、屋根瓦、断熱材、パイプ、床材、窓枠、フェンスなど、建築資材として利用されています。軽量性、耐久性、耐腐食性、優れた断熱性、そして低いメンテナンスコストといった利点から、特にグリーンビルディングや持続可能なインフラ開発プロジェクトでの採用が拡大しています。

* **電気・電子 (Electrical & Electronics):**

* 家電製品の筐体、ケーブル被覆、電子部品のハウジングなどに再生プラスチックが使用されています。製品の軽量化、資源効率の向上、そして電子廃棄物(E-waste)問題への対処として、再生プラスチックの利用が推進されています。

* **繊維 (Textiles):**

* 再生PETは、フリース、カーペット、衣料品、産業用繊維製品などの製造に広く利用されています。大手アパレルブランドやスポーツウェア企業が、持続可能性を追求する一環として、再生プラスチック繊維の採用を積極的に進めており、その市場は急速に成長しています。

* **自動車 (Automotive):**

* 内装部品、外装部品、バッテリーケース、アンダーボディカバーなど、自動車の多くの部品に再生プラスチックが使用されています。軽量化による燃費向上(電気自動車の場合は航続距離延長)と、持続可能な材料調達へのコミットメントが、自動車産業における再生プラスチックの需要を牽引しています。特に、耐衝撃性や耐久性が求められる部品での利用が期待されています。

この詳細なセグメント分析は、再生プラスチック市場の複雑な構造と、各分野における成長の原動力と機会を浮き彫りにしています。市場関係者は、これらの洞察を活用して、戦略的な意思決定を行い、持続可能な未来への貢献を最大化することができます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の再生プラスチック市場規模分析

- 世界の再生プラスチック市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- ポリエチレン

- 金額別

- ポリエチレンテレフタレート

- 金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリスチレン

- 金額別

- その他

- 金額別

- 供給源別

- 概要

- 供給源別金額

- ペットボトル

- 金額別

- プラスチックフィルム

- 金額別

- ポリマーフォーム

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 建築・建設

- 金額別

- 包装

- 金額別

- 電気・電子

- 金額別

- 繊維

- 金額別

- 自動車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 再生プラスチック市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Biffa

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Stericycle

- Republic Services, Inc.

- REMONDIS SE & Co. K.G.

- Waste Management, Inc.

- Veolia

- PLASTIPAK HOLDINGS, INC.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

再生プラスチックとは、使用済みのプラスチック製品を回収し、再加工して新たな製品の原料として利用できるようにした素材を指します。これは資源の有効活用と環境負荷の低減を目的とし、プラスチックのライフサイクルにおける循環型経済を実現する重要な要素です。廃棄物の削減、新規資源消費の抑制、製造時のエネルギー消費量削減に貢献し、地球環境問題への対応策としても注目されております。

再生プラスチックの製造方法には、マテリアルリサイクル、ケミカルリサイクル、サーマルリサイクルの三種類が存在します。これらはそれぞれ異なるアプローチでプラスチックを再資源化する技術であり、対象プラスチックの種類や求める再生品の品質、コスト、環境負荷などを考慮して使い分けられます。

マテリアルリサイクルは、使用済みプラスチックを物理的に粉砕、洗浄、溶融、成形し、そのままの素材として再利用する手法です。ペットボトルを繊維やシート、新たなボトルに、食品トレーを文房具や雑貨に、包装フィルムを土木資材などに生まれ変わらせることが可能です。この方法は簡便でコストも抑えられますが、異物混入や素材劣化により品質が低下しやすい課題がございます。そのため、回収段階での分別精度や洗浄技術の向上が重要となります。

ケミカルリサイクルは、使用済みプラスチックを化学的に分解し、モノマーや油、ガスなどの化学原料に戻してから再利用する手法です。代表的な技術には、解重合によるモノマー化、熱分解による油化、ガス化炉による合成ガス化がございます。この利点は、汚れたプラスチックや複合素材でも再資源化が可能で、新品と同等の品質を持つプラスチックを製造できる点です。高い衛生品質が求められる用途にも適用でき、リサイクルされるプラスチックの種類を広げる可能性を秘めております。

サーマルリサイクルは、使用済みプラスチックを燃焼させる際に発生する熱エネルギーを回収し、発電や温水供給などに利用する手法です。直接プラスチック素材を再利用するわけではありませんが、廃棄物焼却の効率化とエネルギー回収という観点から、広義の再生利用として位置づけられます。マテリアルリサイクルやケミカルリサイクルが困難なプラスチック、またはそれらの工程で発生する残渣に適用されることが多く、廃棄物の最終処分量を減らす役割も果たしております。しかし、CO2排出の問題や素材としての再利用ではない点で、リサイクルの優先順位は下位に位置付けられるのが一般的です。

再生プラスチックは、その種類や品質に応じて多岐にわたる製品に利用されております。身近な例では、ペットボトルを原料とした衣料品、カーペット、建材、自動車部品、農業用資材、新たな容器や包装材などがあります。環境意識の高まりとともに、企業のサプライチェーン全体で再生材の利用を推進する動きが加速しており、製品の環境負荷低減手段として非常に重視されております。海洋プラスチックごみ問題への対策としても、再生プラスチックの活用は期待されております。

再生プラスチックの利用促進には、高度な選別・分離技術、効率的な洗浄・異物除去技術、化学分解プロセスの最適化が不可欠です。例えば、近赤外線センサーを用いた自動選別システムは、プラスチックの種類を高精度で識別し、マテリアルリサイクルの効率を大幅に向上させます。ケミカルリサイクルでは、低温・低圧で効率的にプラスチックを分解する触媒技術や、混合プラスチックから特定の成分のみを抽出する技術の開発が進められております。今後は、製品設計段階からリサイクルを考慮する「DforR(Design for Recycling)」の概念がさらに重要となり、単一素材化や分解しやすい構造設計が求められるでしょう。再生プラスチックは、持続可能な社会の実現に向けた重要な鍵であり、技術革新と社会全体の意識変革によってその可能性はさらに広がっていくと考えられます。