乳糖不耐症治療市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 乳糖不耐症治療市場に関する詳細な市場調査レポート概要

### 1. 市場概要

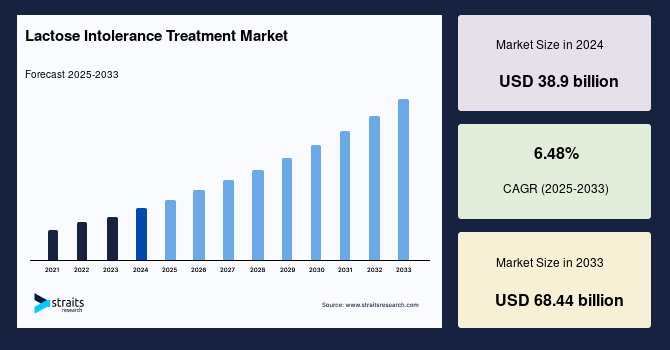

世界の**乳糖不耐症治療**市場は、2024年に389億米ドルの規模に達し、2025年には414.2億米ドル、そして2033年までに684.4億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.48%と見込まれています。この堅調な成長は、食生活の変化、民族的素因、そして診断精度の向上による認識の高まりといった要因によって、世界的に乳糖不耐症の有病率が上昇していることに直接起因しています。

乳糖不耐症は、乳糖を消化する能力が損なわれる消化器系の問題です。これは、乳糖を分解する酵素であるラクターゼが体内で不足している状態を指します。乳糖不耐症には、主に以下の4つの種類が特定されています。

* **原発性ラクターゼ欠乏症(Primary lactase deficiency)**: 加齢とともにラクターゼ生産が自然に減少する最も一般的なタイプ。

* **二次性ラクターゼ欠乏症(Secondary lactase deficiency)**: 小腸の疾患や損傷によってラクターゼの生産が一時的または永続的に減少するタイプ。過敏性腸症候群(IBS)、胃腸炎、クローン病、潰瘍性大腸炎、セリアック病、化学療法、特定の薬剤などが主な原因となります。

* **先天性ラクターゼ欠乏症(Congenital lactase deficiency)**: 生まれつきラクターゼが完全に欠如している非常に稀な遺伝性疾患。

* **発育性ラクターゼ欠乏症(Developmental lactase deficiency)**: 未熟児に見られる一時的なラクターゼ欠乏症で、成長とともに改善することが多い。

乳糖不耐症の主な症状には、鼓腸(お腹の張り)、下痢、腹部膨満感、胃けいれんや痛み、腹鳴などが挙げられます。これらの症状は、未消化の乳糖が大腸に到達し、腸内細菌によって発酵されることで引き起こされます。症状の多様性と重症度は個人差があり、診断の重要性が高まっています。

### 2. 市場促進要因

**乳糖不耐症治療**市場の成長を推進する主要な要因は多岐にわたります。

* **乳糖不耐症の有病率の世界的上昇**:

* **食生活の変化と認識の向上**: 世界中で食生活が変化し、加工食品や乳製品の摂取が増加する一方で、乳糖不耐症に対する一般の認識が高まり、診断が改善されたことで、潜在的な患者が顕在化しています。

* **民族的素因**: 乳糖不耐症の有病率は民族によって大きく異なります。例えば、2017年のWorld Allergy Organization Journalの研究によると、北米の成人における乳糖不耐症の発生率は、アメリカ先住民で79%、アフリカ系アメリカ人で75%、ヒスパニックで51%、白人で21%と報告されています。アジア地域ではさらに顕著で、中央アジアでは約80%、東アジアでは90%から100%の成人が乳糖不耐症であると推定されています(デンマークではわずか2%)。これらの地域差は、乳糖不耐症治療製品への需要に直接影響を与えています。

* **消化器疾患との関連**: 過敏性腸症候群(IBS)などの消化器疾患が乳糖不耐症の有病率を高めることが示されています。2017年のJournal of Health, Population, and Nutritionの研究では、IBS-D(下痢型IBS)患者において乳糖不耐症が健常者よりも一般的であることが判明しました。また、2015年のAdvances in Clinical and Experimental Medicineに掲載された研究では、消化器疾患を持つ小児患者の27.16%が乳糖吸収不良および乳糖不耐症を有し、特にIBS患者での有病率が47.83%と最も高いことが示されました。IBSは米国および世界中で約14%の有病率を持つため、IBSを含む消化器疾患の増加は、**乳糖不耐症治療**薬の需要を増大させると結論付けられています。

* **地域別の有病率データ**: 2017年のEuropean Dairy Associationのファクトシートによると、ドイツ、フィンランド、オーストリアにおけるラクターゼ欠乏症の頻度はそれぞれ14%、17%、20%でした。これらのデータは、乳糖不耐症の世界的かつ地域的な広がりが市場成長の強力な推進力となっていることを明確に示しています。

* **非乳製品代替品の需要増加**: 乳糖不耐症の有病率が高まるにつれて、消費者は栄養摂取のためにココナッツミルク、アーモンドミルク、豆乳などの非乳製品代替品に傾倒する傾向が強まっています。これは、**乳糖不耐症治療**市場における代替食品セグメントの成長を促進しています。

* **アジア太平洋地域の経済成長とライフスタイル変化**: アジア太平洋地域では、急速な工業化と食品飲料産業の成長、特に中国、インド、ベトナムといった国々での発展が、新たな市場機会を生み出しています。現代的な貿易の台頭、消費者の習慣の変化、そしてダイナミックな製品開発がこの地域の成長を牽引しています。多くの人々がラクターゼを欠いているため、乳糖フリー乳製品への需要は確実に増加し、市場の拡大に貢献しています。

* **技術革新と主要メーカーの存在**: ヨーロッパでは、食品飲料加工産業が発達しているため、乳製品酵素への強い需要があります。DSMやChr. Hansen Holding A/Sといった主要な欧州メーカーの存在と技術的進歩が、地域市場を牽引しています。栄養と健康に対する意識の高まりも、ラクターゼベースの栄養補助食品の一人当たり支出を増加させています。

### 3. 市場抑制要因

**乳糖不耐症治療**市場の成長を阻害するいくつかの要因も存在します。

* **ラクターゼ酵素サプリメントの有効性の個人差と副作用**: ラクターゼ酵素サプリメントは錠剤やドロップの形で利用され、一部の人々には非常に効果的ですが、その有効性には個人差があります。また、稀にアレルギー反応を引き起こす可能性があり、これが市場成長の抑制要因となっています。

* **固形ラクターゼ製剤の課題**: 錠剤やカプセル型の固形ラクターゼ製剤は、費用が高く、胃酵素による不活化が原因で、事前に加水分解された乳製品よりも効果が著しく低いという比較研究結果があります。このため、消費者はより効果的で手頃な代替品を求める傾向があります。乳糖は錠剤の賦形剤としてよく使用されますが、ほとんどの乳糖不耐症患者は少量の乳糖なら許容できます。しかし、人々は錠剤やカプセルよりも家庭療法や乳糖フリーミルク、コーヒー、チョコレートなどの代替品を好むため、**乳糖不耐症治療**のための錠剤/カプセルの消費は非常に低いのが現状です。

* **インフラの未整備と流通の課題**: 中東・アフリカ地域は、一人当たりの乳製品支出がわずか25米ドルと世界で最も低く、インフラシステムの不備が生産者が顧客にアクセスする上で大きな課題となっています。この地域では、アフォーダビリティ(購入可能性)が改善されれば、市場の成長がよりダイナミックになる可能性がありますが、現状では流通上の制約が市場拡大を妨げています。

### 4. 市場機会

市場の抑制要因が存在する一方で、**乳糖不耐症治療**市場には大きな機会も広がっています。

* **製品開発とイノベーションの加速**: 栄養補助食品への需要拡大により、メーカー間の競争が激化しています。既存および新規参入企業は、FDAの要件に準拠した最先端の製品を開発しています。例えば、Ritter Pharmaceuticalsは、乳糖不耐症患者を対象としたRP-G28の第3相臨床試験を実施中です。また、Abbott Laboratoriesが米国で非遺伝子組み換え版のSimilac Advance乳児用調製粉乳を発売したように、様々な企業が市場で大きなシェアを獲得しようと努めており、これが市場に有利な機会を生み出しています。

* **非乳製品代替品市場の拡大**: 消費者の健康志向の高まりと乳糖不耐症の認識向上により、植物性ミルク(豆乳、アーモンドミルク、オーツミルクなど)や乳糖フリーの乳製品といった非乳製品代替品の需要が急速に伸びています。これにより、食品メーカーは多様な乳糖フリー製品を開発・提供する機会を得ています。

* **プロバイオティクス市場の成長**: プロバイオティクスは、適切に摂取された場合に宿主に健康上の利益をもたらす生きた微生物であり、乳糖の消化を助ける働きがあります。ヨーグルトなどの発酵乳製品中の乳糖濃度を低減し、乳糖分解酵素の活性を高めることができます。先進国および発展途上国における高度なインターネット設備の普及と、サプリメント購入におけるインターネット利用の増加が、プロバイオティクスセグメントの市場成長に貢献すると期待されています。

* **地域市場の潜在力**: 中東・アフリカ地域では、一人当たりの乳製品支出が最も低いものの、アフォーダビリティが改善されれば、市場はよりダイナミックに成長する可能性があります。また、アジア太平洋地域における現代的な貿易の台頭、消費者の習慣の変化、ダイナミックな製品開発も、この地域の市場成長を後押しする重要な機会です。西ヨーロッパ市場では、乳製品の売上が減少傾向にあるものの、カテゴリー間の変動とプレミアム化の継続により、一部の乳製品には成長の可能性が残されています。

### 5. セグメント分析

**乳糖不耐症治療**市場は、乳糖不耐症の種類、治療法、形態、エンドユーザーによって詳細にセグメント化されています。

#### 5.1. 乳糖不耐症の種類別

* **原発性乳糖不耐症**: 市場最大のシェアを占め、予測期間中のCAGRは6.13%と予想されています。これは、体が乳製品中の乳糖を消化できない状態を指します。通常、体は乳糖を分解するラクターゼという酵素を生成しますが、加齢や特定の状態(病気や怪我など)によって小腸でのラクターゼ生産量が減少します。2018年の米国小児科学会(AAP)の臨床報告によると、世界中の乳糖不耐症人口の約70%が原発性乳糖不耐症に罹患しています。最も一般的なタイプであり、治療の主要なターゲットとなっています。

* **先天性乳糖不耐症**: 生まれつき体内にラクターゼ酵素が完全に存在しない生涯にわたる状態です。この状態は非常に稀で、ほとんどの乳児は乳糖を分解する酵素を持っています。治療には、市販の乳糖フリー乳児用調製粉乳を用いた食事からの乳糖除去と代替が必要となります。

* **発育性乳糖不耐症(新生児)**: 未熟児に発生する状態です。この状態は通常一時的であり、個人の発達とともに改善します。治療には、食事からの乳糖の除去と、市販の乳糖フリー調製粉乳による代替が含まれます。

#### 5.2. 治療法/製品タイプ別

* **栄養補助食品(Food Supplements)**: 市場最大の貢献セグメントであり、予測期間中のCAGRは6.16%と予想されています。**乳糖不耐症治療**のための栄養補助食品とは、乳糖フリー牛乳、乳糖フリーチョコレート、その他の乳製品関連製品など、乳糖を含まない乳製品を指します。2015-2020年の米国食事ガイドラインでは、乳糖不耐症の人に対し、通常の牛乳よりも乳糖含有量が少ないヨーグルトや硬質チーズなどの乳製品を摂取することを推奨しています。さらに、スーパーマーケットでは乳糖フリーまたは乳糖低減牛乳および乳製品が提供されており、これらは通常の牛乳と成分は同じですが、ラクターゼ酵素が添加されているため、わずかに甘い味がします。健康専門家も、乳糖不耐症のために豆乳やその他の代替製品を推奨しています。

* **酵素ラクターゼサプリメント(Enzyme Lactase Supplements)**: 錠剤やドロップの形で利用され、乳糖不耐症の症状を軽減するのに役立ちますが、その有効性には個人差があり、稀にアレルギー反応を引き起こす可能性があります。

* **プロバイオティクス(Probiotics)**: 適切に摂取された場合に宿主に健康上の利益をもたらす生きた微生物であり、腸での乳糖消化を助けます。ヨーグルトなどの発酵製品中の乳糖濃度を低減し、乳糖を分解する酵素の活性を高めることができます。発展途上地域におけるインターネット設備の普及と、サプリメント購入におけるインターネット利用の増加が、このセグメントの市場成長に貢献すると期待されています。

* **その他(Others)**: 上記以外の**乳糖不耐症治療**に関連する製品やサービスが含まれます。

#### 5.3. 形態別

* **粉末(Powder)**: 市場最大のシェアを占め、予測期間中のCAGRは5.96%と予想されています。乳糖フリーまたは乳糖低減の粉末製品は、食事中の乳糖量を減らすのに役立ちます。これらの製品は多くの食料品店で入手可能であり、通常の牛乳や他の乳製品と同様に健康的です。一般的に、**乳糖不耐症治療**市場における粉末製品の多くは、乳糖不耐症の子供向けです。したがって、この市場の主要な消費者は子供とその保護者です。保護者は、牛乳やその他の乳製品が主要なカルシウム源であるため、乳製品をほとんどまたは全く摂取しない乳糖不耐症の子供やティーンエイジャーが十分なカルシウムを摂取できるか懸念しています。

* **錠剤/カプセル(Tablet/Capsule)**: 乳糖は理想的な特性を持つため、錠剤の賦形剤としてよく使用されます。ほとんどの乳糖不耐症患者は少量の乳糖なら許容できます。しかし、人々は家庭療法や乳糖フリーミルク、コーヒー、チョコレートなどの代替品を好むため、**乳糖不耐症治療**のために錠剤/カプセルを摂取する人口は非常に少ないです。ラクターゼ錠剤は、牛乳や乳製品を摂取する際に服用でき、食品中の乳糖を分解するのを助け、乳糖不耐症の症状を防ぐのに役立ちます。しかし、比較研究では、カプセルや錠剤の固形ラクターゼ製剤は、費用が高く、胃酵素による不活化が原因で、事前に加水分解された牛乳よりも著しく効果が低いことが示されています。

* **液体(Liquid)**: ラクターゼ酵素ドロップなど、液体形態のサプリメントも利用可能ですが、詳細な市場シェアや成長率は提供されていません。

#### 5.4. エンドユーザー/流通チャネル別

* **在宅ケア(Home Care)**: 市場最大の貢献セグメントであり、予測期間中のCAGRは6.24%と予想されています。在宅ケアが主要なセグメントである理由は、**乳糖不耐症治療**のために販売される製品や薬剤が非処方箋であるためです。したがって、消費者は乳糖フリーまたは乳糖不耐症対応製品を容易に探すことができます。また、多くの企業が乳糖不耐症対応製品の販売を開始しており、これは乳糖不耐症患者にとって大きな助けとなっています。これらの製品は小売店やEコマースウェブサイトで入手できるため、病院やクリニックに行く必要がありません。

* **病院およびクリニック(Hospitals and Clinics)**: 乳糖分解酵素を含む医療処置を行う人々が多いことから成長しています。クリニックは特定の治療分野のケアを提供する医療施設でもあります。乳糖を含む食品の摂取を食事から除いても症状が続く場合、医師は非処方箋のラクターゼ酵素錠剤やドロップを食事に加えることを推奨します。さらに、牛乳や乳製品を避けることは、乳糖不耐症の人々がカルシウムやビタミンDのサプリメントを必要とすることを意味する場合があります。このシェアは、乳糖不耐症と診断される患者数の増加に主に起因しており、病院は多くの人々が医療処置を受けているため、サプリメントの主要な利用者の一つです。

### 6. 地域分析

#### 6.1. アメリカ大陸(Americas)

アメリカ大陸は、世界の**乳糖不耐症治療**市場において最も大きなシェアを占めており、予測期間中に6.62%のCAGRで成長すると予想されています。この地域はさらに北米とラテンアメリカに細分化され、乳製品の消費パターンも地域によって異なり、多様です。特に、アメリカ先住民、アフリカ系アメリカ人、ヒスパニック系の人々に乳糖不耐症の高い有病率が見られることが、市場成長の強力な推進力となっています。

#### 6.2. アジア太平洋地域(Asia-Pacific)

アジア太平洋地域は、**乳糖不耐症治療**市場において2番目に大きな地域であり、予測期間中に7.31%のCAGRで最も速く成長すると予想されています。価値ベースでは最大の乳製品消費量を誇りますが、冷蔵乳製品の流通インフラがまだ発展途上であるため、一人当たりの乳製品支出は最も低い水準にあります。この地域の成長ドライバーは、現代的な貿易の台頭、消費者の習慣の変化、そしてダイナミックな製品開発です。さらに、中国、インド、ベトナムを中心とした地域の急速な工業化と食品飲料産業の成長が、アジア太平洋地域に新たな市場機会を創出しています。中央アジアでは成人の約80%、東アジアでは90%から100%が乳糖不耐症であると推定されており、ラクターゼを欠くアジア人が多いため、乳糖フリー乳製品への需要が確実に増加し、市場の拡大に貢献するでしょう。

#### 6.3. ヨーロッパ(Europe)

ヨーロッパは、**乳糖不耐症治療**市場において3番目に大きな地域です。西ヨーロッパにおける乳製品消費は他のヨーロッパ地域と比較して妥当な水準であり、地域全体で一人当たりの高い消費率を誇ります。ユーロモニターインターナショナルによると、西ヨーロッパの乳製品売上は2012年から2017年の間に36億米ドル減少しましたが、カテゴリー間の変動とプレミアム化の継続により、西ヨーロッパ市場の乳製品にはいくつかの成長の可能性が残されています。発達した食品飲料加工産業の存在により、ヨーロッパでは乳製品酵素に対する強い需要があります。さらに、技術的進歩とDSMやChr. Hansen Holding A/Sといった主要な欧州メーカーの存在が、地域市場を牽引する主要な要因となっています。栄養と健康に対するより楽観的な見方は、この地域の一人当たりのラクターゼベースの栄養補助食品の費用を増加させています。

#### 6.4. 中東およびアフリカ(Middle East and Africa)

中東およびアフリカ地域は、予測期間中に着実な成長が期待されています。世界の一人当たりの乳製品支出がわずか25米ドルと最も低い地域であり、インフラシステムの不備により、生産者が顧客にアクセスすることが非常に困難です。しかし、アフォーダビリティ(購入可能性)が改善されれば、市場の成長はさらにダイナミックになる可能性があります。

### まとめ

世界の**乳糖不耐症治療**市場は、乳糖不耐症の有病率上昇、診断技術の進歩、消費者の健康意識の高まり、そして製品イノベーションに牽引され、今後も力強い成長を続けると予想されます。地域ごとの文化や食習慣、経済状況の違いが市場の動向に影響を与える中で、メーカーは多様なニーズに応えるための製品開発と流通戦略の最適化が求められています。特に、アジア太平洋地域は最も速い成長を遂げ、その潜在力が注目されています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と前提条件

- 市場範囲とセグメンテーション

- 通貨と価格設定の考慮事項

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の乳糖不耐症治療市場規模分析

- 世界の乳糖不耐症治療市場概要

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- 一次性乳糖不耐症

- 金額別

- 二次性乳糖不耐症

- 金額別

- 先天性/発達性乳糖不耐症

- 金額別

- 治療法別

- 金額別

- 栄養補助食品

- はじめに

- 栄養補助食品別金額

- 酵素ラクターゼサプリメント

- 金額別

- プロバイオティクス

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 錠剤/カプセル

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院およびクリニック

- 金額別

- 在宅医療

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 乳糖不耐症治療市場 プレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- アボット

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ネスレ

- ディーン・フーズ

- ジョンソン・エンド・ジョンソン・サービスズ・インク

- カーギル・インコーポレイテッド

- ノボザイムズ

- リッター・ファーマシューティカルズ

- アーラ・フーズ

- ディアランド・エンザイムズ・インク

- ガーディアン・ドラッグ・カンパニー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

乳糖不耐症治療とは、乳製品に含まれる乳糖を消化できない体質、すなわち乳糖不耐症によって引き起こされる様々な消化器症状を軽減し、患者の生活の質を向上させるための介入の総称です。この症状は、小腸で乳糖を分解する酵素であるラクターゼの活性が低下している、あるいは欠如しているために発生します。未消化の乳糖が大腸に到達すると、腸内細菌によって発酵され、ガス、腹部膨満感、腹痛、下痢といった不快な症状を引き起こします。治療の主な目的は、これらの症状を管理し、適切な栄養摂取を維持しながら、患者が快適な日常生活を送れるよう支援することにあります。

乳糖不耐症の治療法の一つは食事管理であり、乳糖を含む食品の摂取量を調整します。具体的には、牛乳やアイスクリームなどの乳製品を完全に避けるか、症状が出ない程度の少量に抑えるのが基本です。市販されている低乳糖牛乳や乳糖を含まない代替乳製品(豆乳、アーモンドミルク、オーツミルクなど)の利用も有効な手段です。発酵乳製品であるヨーグルトや特定のチーズ(チェダーチーズ、モッツァレラチーズなど)は、製造過程で乳糖が分解されているため、比較的症状が出にくい場合がありますが、個人の耐性レベルには差があります。食事を一度に大量に摂取せず、他の食品と一緒に摂ることで乳糖の消化吸収を緩やかにし、症状を軽減できることもあります。

もう一つの主要な治療法は酵素補充療法です。これは、不足しているラクターゼ酵素をサプリメントとして外部から補給し、乳糖の消化を助ける方法です。乳糖を含む食品を摂取する直前、または同時に、錠剤、カプセル、液体などの形態で市販されているラクターゼ酵素サプリメントを服用します。この療法により、乳糖は体内でグルコースとガラクトースという単糖に分解され、消化器症状の発生を防ぎます。食事制限による栄養不足のリスクを軽減し、カルシウムやビタミンDといった乳製品に豊富な栄養素を無理なく摂取できるため、患者の食生活の質と栄養状態を総合的に改善することに寄与します。

乳糖不耐症の診断には、いくつかの関連技術が用いられます。最も一般的なのは、乳糖を摂取した後に呼気中の水素ガス濃度を測定する水素呼気試験です。未消化の乳糖が大腸で発酵されると水素ガスが発生するため、このガスの増加を検出することで乳糖不耐症を診断します。また、乳糖負荷試験では、乳糖摂取後の血糖値の変化を測定し、乳糖が適切に分解・吸収されているかを確認します。さらに、遺伝子検査によって、成人型乳糖不耐症の原因となる遺伝子多型(MCM6遺伝子のC/T多型など)を特定することも可能になっており、これにより生涯にわたる乳糖不耐症のリスクを予測することができます。

食品産業における関連技術としては、低乳糖・乳糖フリー製品の製造技術が挙げられます。これは、牛乳やその他の乳製品に直接ラクターゼ酵素を添加し、加工段階で乳糖を分解することで、乳糖不耐症の人々が安心して摂取できる製品を作り出す技術です。この酵素処理により、乳糖は甘味の強い単糖(グルコースとガラクトース)に分解されるため、製品の風味にわずかな変化をもたらすことがありますが、多くの消費者には受け入れられています。また、膜分離技術を用いて乳糖を除去する方法も開発されており、より多様な低乳糖製品の提供が可能になっています。これらの技術は、乳糖不耐症を持つ人々が食事の選択肢を広げ、栄養摂取を支援する上で不可欠なものです。

乳糖不耐症治療は、単に症状を抑えるだけでなく、患者の食生活の質と栄養状態を総合的に改善し、健やかな生活を支援するための多角的なアプローチとして進化を続けています。将来的には、より効果的な酵素補充療法の開発や、個々の患者の遺伝的背景や腸内環境に応じたパーソナライズされた食事指導の進化が期待されます。さらに、乳糖不耐症と関連する腸内細菌叢の研究も進んでおり、特定のプロバイオティクスが症状緩和に寄与する可能性も探られています。