デジタルワークプレイス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# デジタルワークプレイス市場に関する詳細な調査レポート

## 1. 市場概要

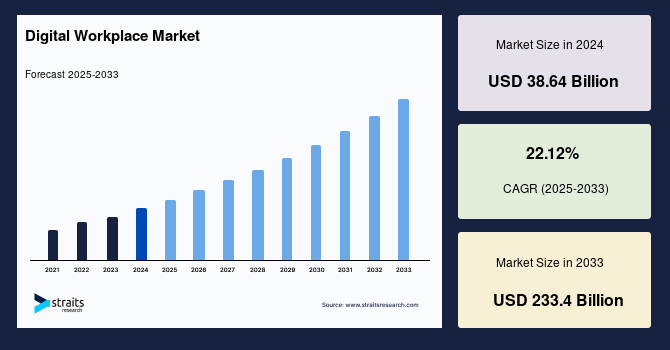

世界のデジタルワークプレイス市場は、デジタルトランスフォーメーション(DX)への注力、リモートワークやハイブリッドワークモデルの普及、クラウドサービスの需要増加を背景に、急速な成長を遂げています。2024年には386.4億米ドルと評価された市場規模は、2025年には471.9億米ドルに達し、2033年までには2334億米ドルにまで拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は22.12%という驚異的な伸びを示す見込みです。

デジタルワークプレイスとは、従業員、テクノロジー、ビジネスプロセスを連携させるためのデジタル変革の概念を指します。これにより、従業員は場所やデバイスを問わず、自身のデータやアプリケーションにアクセスできるようになります。具体的には、物理的、仮想的、接続された環境において、ユーザーがシームレスに作業することを可能にするエンタープライズモビリティソリューションが「デジタルワークプレイスソリューション」と呼ばれます。その主要な目的は、ユーザー中心の職場環境を構築することにあります。

このソリューションは、企業に多大なメリットをもたらします。まず、従業員の生産性を向上させ、より柔軟な働き方とスケジュールを提供します。適切なデジタルワークプレイスを通じて、チームメンバーとのコラボレーション、同僚とのネットワーク構築、アイデア共有の機会が生まれます。また、従業員の幸福度とエンゲージメントを促進し、意見を表明し、評価されていると感じる機会を提供します。情報が自由に流れることで、従業員全体の生産性が向上し、適切な情報が適切なタイミングで提供されることで、従業員の満足度と貢献度が高まります。モバイルイントラネットソフトウェアなどのデジタルツールを活用することで、従業員は場所を問わず接続でき、厳格なスケジュールに縛られることなく業務を遂行できるようになります。

「Bring Your Own Device(BYOD)」や在宅勤務といった概念が、大企業から中小企業まで広く採用されていることも、デジタルワークプレイス市場拡大の大きな推進力となっています。

## 2. 市場の推進要因

デジタルワークプレイス市場の成長を牽引する主要な要因は多岐にわたります。

### 2.1. デジタルトランスフォーメーション(DX)への注力

業界全体でデジタルトランスフォーメーションへの関心が高まっており、これがデジタルワークプレイス技術の採用を強力に推進しています。組織は、効率性、俊敏性、革新性を高めるために、デジタルツールや自動化を通じて職場環境を近代化しようとしています。DXは単なる技術導入に留まらず、ビジネスモデルや企業文化の変革を目指すものであり、その実現には従業員が最適な環境で働けるデジタルワークプレイスが不可欠です。

### 2.2. リモートワークとハイブリッドワークの普及

BYODや在宅勤務といった柔軟な働き方の概念が、より多くの企業や中小企業で採用されています。これにより、従業員はオフィス以外の場所からでも業務を遂行する必要性が高まり、デジタルワークプレイスソリューションへの需要が急増しています。クラウドプロバイダーCoSo Cloudの最近の調査によると、リモートワーカーの77%がすでに高い生産性を報告しており、これはプロセスを合理化し、従業員がより短時間でより多くの仕事を完了できるようにする技術進歩に起因すると考えられます。このような生産性向上の実証は、企業がリモートワークモデルを導入する際の大きなインセンティブとなっています。

### 2.3. クラウドサービスの需要増加

クラウドサービスは、デジタルワークプレイスの基盤となる重要な要素であり、その需要は複数の要因によって増加しています。

* **運用コストとインフラコストの削減:** 企業は、ビジネスプロセスの管理にかかる運用コストやITインフラコストを削減するために、クラウドサービスの利用を積極的に進めています。クラウドへの移行により、自社でのサーバー管理やメンテナンスが不要となり、費用対効果の高い運用が可能になります。

* **組織競争力の向上とコアコンピテンシーへの集中:** クラウド資源を外部にアウトソーシングすることで、企業はIT管理の負担から解放され、それぞれのコアコンピテンシーに集中できるようになります。これにより、組織全体の競争力が高まります。

* **ビッグデータと分析の需要:** ビッグデータ分野の成長は、データ分析とクラウドコンピューティングサービスの需要を増加させています。クラウドは、大量のデータを効率的に処理・分析するためのスケーラブルなインフラを提供します。

* **スケーラビリティと信頼性の向上:** クラウドサービスは、ビジネスの規模に応じて柔軟にリソースを拡張できるスケーラビリティと高い信頼性を提供します。これにより、企業は特定のニーズに合わせてカスタマイズされたサービスを供給し、運用を効率化できます。

* **ITコスト削減への注力:** 企業がITコスト削減に注力していることも、近い将来のクラウドサービス需要をさらに押し上げると予想されます。

* **クラウドプロバイダーによる支援ツールの提供:** クラウドサービスプロバイダーは、開発ツール、事前学習済みニューラルネットワーク、開発者向け技術サポートなど、ユーザーの設定やトラブルシューティングを支援する有用なツールを提供しています。

* **低コストでの効率的な連携:** Google Workspaceのようなクラウドベースのツールは、従来のオフィス設備と比較して低コストで、安全な人材連携、モバイルおよびリモートワーカーのサポート、デバイス管理を可能にします。これらのツールは、デジタルワークプレイスの実現に不可欠な要素となっています。

## 3. 市場の阻害要因

デジタルワークプレイスの採用と普及を妨げる主要な課題の一つは、データセキュリティに関する懸念です。

### 3.1. データセキュリティの懸念

デジタルワークプレイスを構築する一環としてデータをクラウドに移行することは、従業員がどこからでも、どのデバイスからでも作業を管理しやすくなるという利点がある一方で、データセキュリティが重大な課題となります。デジタルワークプレイスは、フィッシング、ソーシャルエンジニアリング、ウイルス、マルウェア、ランサムウェアなど、さまざまなセキュリティリスクに企業を晒す可能性があります。

特に、システム内で利用可能な情報が悪用され、個人情報盗難が行われる可能性があるため、デジタルワークプレイスはデータ侵害に対して脆弱です。例えば、不正なユーザーやハッカーが機密データにアクセスした場合、深刻なデータ侵害が発生し、企業の評判、財務、顧客からの信頼に甚大な損害を与える可能性があります。このようなリスクを管理し、軽減するための強固なセキュリティ対策の導入は、デジタルワークプレイスを導入する企業にとって不可欠な課題となっています。

## 4. 市場機会

デジタルワークプレイス市場には、その成長をさらに加速させる多くの機会が存在します。

### 4.1. 継続的なデジタルトランスフォーメーション

業界全体でのデジタル化の進展は、デジタルワークプレイスソリューションの採用を促進し続けるでしょう。企業は競争力を維持し、顧客の期待に応えるために、ビジネスプロセスと従業員体験のデジタル化を進めています。

### 4.2. 従業員体験(EX)への注力

ユーザー中心の職場環境構築、従業員のエンゲージメントと満足度向上への関心が高まることで、デジタルワークプレイスの導入がさらに加速します。企業は、従業員がより生産的で、満足度が高く、企業文化に貢献できるようなツールと環境を提供することの重要性を認識しています。

### 4.3. 技術革新の進展

人工知能(AI)、機械学習(ML)、自動化などの技術革新は、プロセスの合理化と生産性向上を可能にし、新たなソリューションと利用シナリオを生み出します。これらの技術は、デジタルワークプレイスをよりインテリジェントで効率的なものに変革する潜在力を秘めています。

### 4.4. クラウドコンピューティングの進化

スケーラブルで信頼性が高く、費用対効果の高いクラウドベースのソリューションは、デジタルワークプレイス市場の成長に不可欠な要素です。クラウド技術の継続的な進化は、より高度な機能と柔軟性を提供し、企業がデジタルワークプレイスを容易に導入・管理できるようにします。

### 4.5. 政府の取り組みと政策支援

各国政府や地域機関によるデジタル化推進の取り組みは、市場に大きな機会をもたらします。例えば、欧州委員会が開始した「デジタルワークプレイスイニシアチブ」は、組織のボトルネックを解消し、チームワークを促進することを目的としています。このイニシアチブは、職員に適切なITツール、プラットフォーム、サービスを提供し、いつでもどこでも、状況に応じたセキュリティで作業やコラボレーションを可能にし、生産性を最大化すると期待されています。このような政策的な後押しは、デジタルワークプレイスソリューションの採用を加速させるでしょう。

### 4.6. コスト削減の可能性

デジタルワークプレイスは、運用コストの削減という明確な経済的メリットも提供します。例えば、紙媒体の書類からデジタル文書への移行は、紙の消費、印刷、保管にかかるコストを大幅に削減します。欧州の調査によると、年間売上高が45万~90万ユーロの企業は、デジタル化によって約3万6000ユーロを節約できると報告されており、これはデジタルワークプレイスがもたらす具体的な経済的利益を示しています。このようなコスト削減の可能性は、企業がデジタルワークプレイスを導入する強力な動機となります。

## 5. セグメント分析

### 5.1. コンポーネント別展望

世界のデジタルワークプレイス市場は、サービスとソリューションの2つの主要コンポーネントに分けられます。

#### 5.1.1. サービス

サービスセグメントは、市場最大の貢献者であり、予測期間中のCAGRは21.73%と予測されています。デジタルワークプレイスサービスは、企業がデジタルワークプレイスのプロセスを必要なデジタル化と効率的に連携させるのを支援します。プロフェッショナルサービスは、ガバナンスとコンプライアンスリスクの低減、市場投入までの時間の短縮、安定した運用環境など、企業に多くの利点をもたらします。

このサービスには、統合および実装サービス、トレーニングのサポートとメンテナンス、コンサルティングサービスなどが含まれます。これらのサービスは、技術的な問題に対して手頃な価格の支援を提供し、デジタルワークプレイスソリューションの導入によって引き起こされるダウンタイムを最小限に抑えます。さらに、トレーニングサポートとメンテナンスサービスを提供する市場参加者は、ネットワークパフォーマンスの向上、CAPEX(設備投資)およびOPEX(運用費用)の削減、エンドツーエンドのデリバリーとマルチベンダーサポートの提供に重点を置いています。企業が職場プラットフォームをアップグレードするにつれて、デジタルワークプレイスサービスの需要は今後数年間で増加すると予測されます。

### 5.2. 組織規模別展望

世界のデジタルワークプレイス市場は、中小企業(SME)と大企業に分けられます。

#### 5.2.1. 大企業

大企業セグメントは、市場で最も高いシェア(61%)を占め、予測期間中のCAGRは21.73%と予測されています。大企業は、デジタル化の採用が著しく増加しているため、デジタルワークプレイス市場を支配しています。これらの組織は、ビジネスを効果的に運営するために最先端のテクノロジーに投資しています。

中小企業と比較してITインフラの複雑性が高いため、大企業はデジタルワークプレイスソリューションにおいて確固たる地位を築いています。また、大規模な従業員を抱えるため、帯域幅接続の増加を示す傾向が強いです。大企業は広範な企業ネットワークと複数の収入源を持つため、従業員がいつでもどこからでもモバイルでコンピューティングリソースやアプリケーションにアクセスしたいという需要が高まるにつれて、企業はデータを適切に保存し、データセンターを維持管理し、コアビジネスオペレーションに集中することが困難になっています。デジタルワークプレイスソリューションは、これらの課題に対処し、大規模な組織の効率性を向上させるために不可欠です。

### 5.3. 最終用途産業別展望

世界のデジタルワークプレイス市場は、製造業、政府、BFSI(銀行・金融サービス・保険)、ヘルスケア、小売、IT・通信、メディア・エンターテイメントなどの最終用途産業に分けられます。

#### 5.3.1. IT・通信

IT・通信セグメントは、市場で最も高いシェアを占め、予測期間中のCAGRは22.66%で成長すると予測されています。この業界は、デジタルワークプレイス業界の発展において主要な役割を果たしています。従業員の生産性向上、物理的なフットプリントに関連するコスト削減、従業員の離職率低下、採用時の適格候補者のプール拡大など、多くの恩恵を受けているためです。

パンデミック以前から、特にIT分野やスタートアップ企業では、SlackやMicrosoft Office 365のようなデジタルワークプレイスツールをすでに活用していました。IT・通信企業は、より大規模な顧客基盤を管理し、多様な顧客ニーズに対応しています。競争力を維持し、顧客満足度を高め、複雑で機密性の高いデータを処理するためには、デジタルワークプレイス戦略を実装することが不可欠です。そのため、このセグメントはデジタルワークプレイスソリューションの採用において最も積極的であり、今後も市場を牽引していくと予想されます。

## 6. 地域分析

### 6.1. 北米

北米は、世界のデジタルワークプレイス市場において最大のシェアを占め、予測期間中のCAGRは22.06%と予測されています。北米は世界最大のデジタルワークプレイスソリューションの消費地域であり、その背景には大企業の存在、BYODポリシーの採用増加、米国内のホスト型サーバー数の増加などがあります。世界の民間企業IT企業の約63%が米国に本社を置いており、ほとんどの企業は、海外でサービスを開始する前に国内でさまざまなサービスをテストする傾向があります。この地域の最先端技術の迅速な採用、柔軟な労働環境とその支援インフラへの注力も市場を牽引しています。MicrosoftやAmazonなどの大規模なクラウドサービスプロバイダーの存在が、デジタルワークプレイス市場の成長に大きく貢献しています。

### 6.2. 欧州

欧州は、予測期間中のCAGRは21.65%と予測されています。新技術の早期採用、クラウドベースソリューションのR&Dへの多額の投資、ITインフラの改善により、かなりの市場シェアを占めると予想されます。手頃な価格で安全なITソリューションの利用可能性も、デジタルワークプレイス市場をより迅速に発展させます。欧州の主要プレーヤーの一部は、研究開発を通じて技術を進歩させてきたため、予測期間中にデジタルワークプレイスソリューションの採用が増加すると予想されます。

欧州委員会は、組織のボトルネックに対処し、チームワークを奨励するために「デジタルワークプレイスイニシアチブ」を開始しました。このイニシアチブは、職員に適切なITツール、プラットフォーム、サービスを提供し、ユーザーがいつでもどこでも、状況に応じたセキュリティで作業やコラボレーションを可能にし、生産性を最大化すると期待されています。さらに、生産性向上のため、多くの産業分野でビジネスプロセスがデジタル化されています。年間収益が45万~90万ユーロの企業は、紙の書類からデジタル文書に切り替えることで、約3万6000ユーロを節約できると報告されており、産業のデジタル化の進展により、デジタルワークプレイス市場は成長すると予想されます。

### 6.3. アジア太平洋

アジア太平洋地域は、予測期間中にデジタルワークプレイスソリューション市場で最も急速な成長が見込まれます。複数の市場リーダーの広範な利用と、この地域での最近のデジタルトランスフォーメーションが、これらのソリューションの採用を加速させると予想されます。アジア太平洋地域はITハブとして発展する最高の機会を持っており、中国やインドなどの国々がリードし、技術インフラの発展と教育を受けた労働力により、デジタルトランスフォーメーションを経験しています。

さらに、この地域のIT企業は、生産性を高め、効率を向上させるためにデジタルワークプレイスソリューションを活用しています。India Brand Equity Foundationによると、インドは国際KPO(知識プロセスアウトソーシング)市場の支配的なプレーヤーであり、65~70%を占めています。さらに、インドは、積極的な政府政策と、エンジニア、MBA取得者、博士号取得者という大規模な人材プールに加え、KPOサービスを実施するために必要なすべての条件を提供しています。ITアウトソーシングでの成功をKPO分野でも再現し、インドは現在、世界のKPO市場で支配的なプレーヤーとなっています。

### 6.4. 南米

南米では、ブラジルとアルゼンチンがデジタルワークプレイス市場のリーダーです。ITインフラ投資の増加により、ブラジルが南米におけるデジタルワークプレイスの主要市場として浮上しました。南米諸国全体でのインターネット利用の増加に伴い、デジタルワークプレイスソリューションの採用が増加すると予想されます。また、南米全域の組織によるリモートおよびハイブリッドワークモデルの採用増加により、クラウドネットワークが成長しています。リモートおよびハイブリッドワーク環境の採用増加が、ラテンアメリカにおけるITソリューションの成長を促進し、これが、ひいては地域のデジタルワークプレイスソリューション市場を活性化しています。さらに、急速に工業化が進む南米諸国では、デジタルワークプレイス市場がまもなく著しい成長を経験するでしょう。

### 6.5. 中東・アフリカ

中東・アフリカ地域は、予測期間中に著しい成長が見込まれます。都市化、グローバル化、工業化の加速がその主な要因です。経済成長の加速と購買力平価の上昇により、デジタルワークプレイス市場は巨大な潜在力を持っています。この地域では、企業がインフラを近代化し、国際的なビジネス慣行に合わせるにつれて、デジタルワークプレイスソリューションの導入が進むと予想されます。

## 7. 結論

デジタルワークプレイス市場は、デジタルトランスフォーメーションの波、柔軟な働き方への需要、そしてクラウド技術の進化によって、今後も力強い成長を続けることが予測されます。データセキュリティという課題は存在するものの、その利点と経済的機会は企業にとって計り知れないものです。各地域、各産業セグメントでの具体的なニーズと成長要因を理解することで、この進化する市場における機会を最大限に活用できるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のデジタルワークプレイス市場規模分析

- 世界のデジタルワークプレイス市場の紹介

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- 世界のデジタルワークプレイス市場の紹介

- 北米市場分析

- はじめに

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- 米国

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- カナダ

- ヨーロッパ市場分析

- はじめに

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- 英国

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- 中国

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- UAE

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- ブラジル

- コンポーネント別見通し

- はじめに

- 価値別コンポーネント見通し

- サービス

- 価値別

- ソリューション

- 価値別

- 組織別

- はじめに

- 価値別組織

- 中小企業

- 価値別

- 大企業

- 価値別

- エンドユーザー別

- はじめに

- 価値別エンドユーザー

- 製造業

- 価値別

- 政府

- 価値別

- BFSI

- 価値別

- ヘルスケア

- 価値別

- 小売

- 価値別

- ITおよび通信

- 価値別

- メディアおよびエンターテイメント

- 価値別

- 導入形態別

- はじめに

- 価値別導入形態

- オンプレミス

- 価値別

- クラウド

- 価値別

- コンポーネント別見通し

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- デジタルワークプレイス市場のプレイヤー別シェア

- M&A契約およびコラボレーション分析

- 市場プレイヤー評価

- DXC Technology

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- International Business Machines Corporation

- Atos Se

- Wipro Limited

- Nippon Telegraph and Telephone Corporation

- HCL Technologies

- Accenture Plc

- Citrix Systems Inc

- Cognizant Technology Solutions Corporation

- Infosys Limited

- International Business Machines Corporation.

- DXC Technology

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

デジタルワークプレイスとは、企業や組織が従業員に対して提供する、物理的な場所に縛られない統合されたデジタル環境を指す概念でございます。これは、従業員が時間や場所、使用するデバイスを問わず、必要な情報、アプリケーション、ツールにアクセスし、同僚と効果的に協業できるような基盤を構築する戦略的なアプローチでございます。従来のオフィス中心の働き方から、テクノロジーの進化を背景に、より柔軟で生産性の高い働き方を実現することを目指しております。単に特定のソフトウェアを導入するだけでなく、組織文化、業務プロセス、そして技術が一体となった変革を促すものでございます。

このデジタルワークプレイスは、多岐にわたる要素で構成されており、そのタイプや形態は組織のニーズによって様々でございます。例えば、コミュニケーションツールとしては、リアルタイムでのチャットやビデオ会議システム、電子メールなどが挙げられます。共同作業を促進するためには、ドキュメント共有や共同編集が可能なプラットフォーム、プロジェクト管理ツールが不可欠でございます。また、従業員の業務を支える基幹業務システム、人事システム、顧客管理システムといったビジネスアプリケーションへのアクセスも重要視されます。さらに、社内の知識を共有し蓄積するためのナレッジマネジメントシステムや、従業員が利用するデバイスを一元的に管理し、セキュリティを確保するためのモバイルデバイス管理(MDM)や統合エンドポイント管理(UEM)ソリューションもその一部でございます。これらの要素がシームレスに連携することで、従業員は一貫したデジタル体験を得ることが可能になります。

デジタルワークプレイスの活用は、企業に多くのメリットをもたらします。最も顕著なのは、リモートワークやハイブリッドワークといった柔軟な働き方を強力に支援する点でございます。これにより、従業員は通勤時間にとらわれず、自身のライフスタイルに合わせた働き方を選択できるようになり、ワークライフバランスの向上に寄与いたします。また、地理的に離れたチームメンバー間でも円滑な情報共有と共同作業が可能となり、組織全体のコラボレーションが促進されます。必要な情報やツールに迅速にアクセスできることで、業務効率が向上し、生産性の向上が期待できます。従業員がより快適で効率的な環境で働けることは、エンゲージメントと満足度を高め、ひいては優秀な人材の獲得と定着にも繋がります。さらに、災害発生時やパンデミックのような緊急事態においても、事業継続性を確保する上で極めて重要な役割を果たします。

デジタルワークプレイスを支える関連技術は日進月歩で進化しております。まず、その基盤を形成するのがクラウドコンピューティングでございます。SaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)といったクラウドサービスは、必要なアプリケーションやインフラを柔軟かつスケーラブルに提供し、どこからでもアクセス可能な環境を実現します。人工知能(AI)や機械学習(ML)も重要な役割を担っており、例えば、チャットボットによる従業員からの問い合わせ対応、パーソナライズされた情報提供、業務プロセスの自動化などに活用されております。モノのインターネット(IoT)は、スマートオフィス環境の構築に貢献し、会議室の空き状況の可視化や環境制御、従業員の動線分析などに利用されます。仮想現実(VR)や拡張現実(AR)は、リモートでのトレーニングや製品デザインのレビュー、没入感のあるコラボレーション体験を提供し、新たな働き方の可能性を広げております。高速・大容量・低遅延の5G通信は、これらの技術がどこでも快適に利用できるためのネットワーク基盤を提供します。また、セキュリティの強化という観点からは、生体認証や多要素認証(MFA)、ゼロトラストアプローチといった技術が不可欠であり、ブロックチェーン技術がデータの信頼性やID管理に応用される可能性もございます。ローコード/ノーコード開発プラットフォームの普及により、ビジネスユーザー自身が迅速にアプリケーションを構築し、業務プロセスを自動化することも可能になり、デジタルワークプレイスの柔軟性をさらに高めております。

このように、デジタルワークプレイスは単なるテクノロジーの集合体ではなく、従業員体験を向上させ、組織全体の生産性とレジリエンスを高めるための包括的な戦略でございます。これは、現代そして未来の働き方を形作る上で不可欠な要素であり、継続的な改善と進化が求められる領域でございます。