ファンアウトパッケージング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

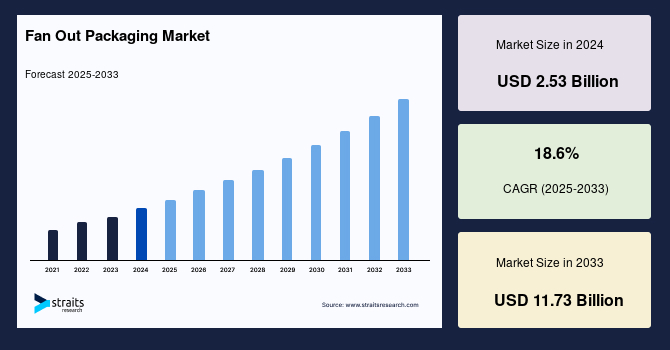

世界のファンアウトパッケージング市場は、半導体産業における最新の技術革新と需要の高まりを背景に、目覚ましい成長を遂げています。2024年には25.3億米ドルと評価された市場規模は、2025年には30億米ドルに達し、2033年までには117.3億米ドルという大幅な拡大が予測されています。予測期間(2025年から2033年)における年平均成長率(CAGR)は18.6%と見込まれており、これはファンアウトパッケージング技術が半導体分野において極めて重要な役割を果たすことを示唆しています。

ファンアウトパッケージング技術は、eWLB(embedded Wafer-Level Ball Grid Array)やInFO(Integrated Fan-Out)といった革新的な手法を通じて、従来のフリップチップやワイヤーボンディングといったパッケージング方法と比較して、顕著なコスト優位性を提供します。これらの技術は、追加の基板を不要にし、組み立てプロセスを簡素化することで、製造コストの大幅な削減を実現します。このコスト効率の高さに加え、ファンアウトパッケージングは技術的な優位性を確立しており、その広範な商業化を後押しし、業界内での支配的な地位を維持しています。

半導体産業がシステム・イン・パッケージ(SiP)時代とヘテロジニアス統合へと移行する中で、ファンアウトパッケージングの重要性はますます高まっています。より小型なフォームファクタ、強化された電気的および熱的性能といったアプリケーションの要求に応えるため、ASEのような大手企業は、この先進的なパッケージングプラットフォームの開発に注力しています。ファンアウトパッケージングは、半導体パッケージング分野における最新のトレンドとして、市場拡大の実現可能な領域を提供しています。現在、ファンアウトウェーハレベル製造は、最大12インチ(300mm)および330mmのウェーハレベルで実施されていますが、生産性の向上とコスト削減を目指し、より大きなフォームファクタの開発が進められています。

**市場促進要因**

ファンアウトパッケージング市場の成長を牽引する主要な要因は多岐にわたります。

第一に、**5Gワイヤレスネットワーキングの普及**が挙げられます。5Gの広帯域幅は、より高周波のミリ波(mmWave)ソリューションを必要とし、これには低伝送損失と高いアンテナ性能が不可欠です。アンテナ・イン・パッケージ(AiP)のようなアプリケーションでは、信号損失を低減するために相互接続線を短くすることが求められ、ファンアウトパッケージングがこのニーズに合致しています。さらに、多くの主要な5G電気機器メーカーは、システム・オン・チップ(SoC)ダイを、それぞれ異なる機能を持つ複数の独立した小型チップに分割しており、これによりファンアウトパッケージング技術の需要が高まっています。世界中で5Gデバイスの導入が進むにつれて、市場の拡大はさらに加速すると予想されます。

第二に、**高性能コンピューティング(HPC)アプリケーションの需要増加**も、この技術の発展を強力に推進しています。HPC分野では、より高い処理能力、エネルギー効率、および信頼性が求められ、ファンアウトパッケージングはこれらの要件を満たす上で不可欠です。例えば、シンガポール科学技術研究庁(A*STAR)傘下のマイクロエレクトロニクス研究所(IME)とSoitec(ユーロネクスト・パリ上場)は最近、革新的な層転写メカニズムを開発・導入するための共同プログラムを開始しました。この新しい費用対効果の高い方法は、性能の向上、エネルギー効率の改善、および製品歩留まりの向上をもたらし、HPCアプリケーションにおけるファンアウトパッケージングの可能性をさらに広げています。

第三に、**コスト優位性**が市場拡大の重要な促進要因となっています。前述の通り、ファンアウトパッケージングは、従来のパッケージング手法と比較して製造コストを削減できるため、メーカーにとって魅力的な選択肢となっています。

第四に、**技術的進歩**そのものが市場を牽引しています。ファンアウトパッケージングは、その技術的な優位性によって広範な商業化を達成し、セクター内での優位性を維持しています。継続的な研究開発と技術革新が、新たなアプリケーションと市場機会を創出しています。

最後に、**システム・イン・パッケージ(SiP)時代とヘテロジニアス統合への移行**が、ファンアウトパッケージングの需要を押し上げています。よりコンパクトなフォームファクタと、電気的および熱的性能の向上に対するアプリケーションのニーズに応えるため、この先進的なパッケージングプラットフォームは不可欠な存在となっています。半導体パッケージング分野における市場拡大の実現可能な領域として、ファンアウトパッケージングへの注目が高まっています。

**市場抑制要因**

ファンアウトパッケージング市場は有望な成長を遂げている一方で、いくつかの重要な課題に直面しており、これらが市場の採用成長を抑制する可能性があります。

最も主要な課題の一つは、**製造上の困難さ**です。

* **反りやウェーハ湾曲**は、ファンアウトパッケージングにおける主要な問題の一つです。これはウェーハの平坦性に影響を与え、ダイにストレスをかけます。ダイの変位は、リソグラフィのアライメントやステップにおいて困難を引き起こし、製造プロセスの複雑性を増大させます。

* **RDL(再配線層)の製造**も大きな課題です。業界は現在、5-5µm(マイクロメートル)および2-2µmのRDLを持つファンアウトパッケージを生産していますが、ファンアウトが1-1µmおよびそれ以上に拡張されると、問題が増加し、高歩留まりの生産が制約されます。RDLプロセスにおいては、金属線の抵抗を低減するために銅の厚さを最大化する必要があり、これは技術的なハードルとなります。

* 最新の高密度ファンアウトパッケージングは、1µmライン/スペースの障壁を越えようとしていますが、より繊細なルーティング層を持つ複雑な構造へと進化するにつれて、製造上および財政上の多くの障害に直面しています。ファンアウトはこのような重要な寸法でより優れた性能を発揮しますが、1µmの壁を乗り越えるためには、さらなる技術革新と投資が必要です。

これらの製造上の課題は、高い生産コストに繋がり、特に先進的なノードにおいては、その導入を躊躇させる要因となる可能性があります。また、より複雑な構造と繊細なルーティング層の実現は、製造プロセスの精度と制御に対する要求をさらに高め、技術的な専門知識と高度な設備投資を必要とします。このような生産の困難さが、市場での採用拡大を鈍化させる一因となっています。

**市場機会**

これらの課題にもかかわらず、ファンアウトパッケージング市場には大きな機会が存在します。

最も注目すべき機会の一つは、**パネルレベルパッケージングへの移行**です。現在のファンアウトパッケージの価格をさらに引き下げる次世代技術として期待されているパネルレベルファンアウトパッケージングの開発が、多くのパッケージング企業によって進められています。OEM(相手先ブランド製造業者)は、コスト削減を実現するため、新しい基板サイズやパッケージング方法の採用を契約製造業者に強く促しています。サプライチェーンは、半世紀前からパネルレベルパッケージング機械の最初のプロトタイプとプロセス改善に取り組んでおり、2020年にはこれらの製品のパイロット生産が開始されました。一部の早期採用企業は、2021年に様々な製品で大量生産への移行を計画しています。Nepes、Samsung、Powertech International(PTI)などの市場リーダーは技術認定の完了に近づいており、Amkor Technology、ASE Group、ESWINなどの大手サプライヤーも、今後数年でこの技術を採用すると予想されています。

第二に、**次世代技術の進展**が市場に新たな機会をもたらします。システム・イン・パッケージ(SiP)、AIソリューション、高機能コンピューティング(HPC)アプリケーションを含む次の世代の技術的進歩により、市場は大型パッケージボディへと移行すると予想されています。これは、ウェーハの寸法と形状が基板利用率を厳しく制限し、総所有コスト(TCO)に悪影響を与えるためです。大型パッケージボディへの移行は、これらの課題を克服し、より効率的でコスト効果の高いソリューションを提供します。

第三に、**地域的な成長**も重要な機会です。

* **アジア太平洋地域**は、世界のファンアウトパッケージング市場において最大のシェアを占めており、予測期間中に21.80%のCAGRで成長すると予想されています。台湾では、多くの企業がFOWLP(ファンアウトウェーハレベルパッケージング)の生産能力を増強しており、これにより輸出の改善と国内市場の成長が期待されます。また、中国は先進パッケージング市場の相当な部分を支配しており、中国のICパッケージングは、国の産業改善に対する強力な政策支援を受けています。中国における消費者電子機器部門の急速な成長と、関連分野で働くエンジニアの増加が、中国のパッケージングビジネスの拡大を促進しています。

* **北米地域**は、予測期間中に19.5%のCAGRで成長し、12億7,175万米ドルを生み出すと予想されています。米国は、広範な消費者電子機器の利用、自動車への最先端技術の組み込み、およびこの地域に投資を集中させている他のビジネスにより、顕著な市場成長が見込まれています。国際貿易協会(ITA)によると、米国で生産される半導体の82%以上が直接輸出されるか、米国所有の子会社によって海外で販売されており、米国のR&D、IP生成、設計、その他の高価値活動を反映しています。

* **欧州地域**は、半導体製造活動の不在により、市場シェアは小さいですが、半導体需要は年々増加し続けると予測されており、消費者電子機器の人気の高まりから先進ファンアウトパッケージング市場はさらに恩恵を受けるでしょう。欧州連合はまた、欧州における製造とパッケージングのバリューチェーンを活性化するため、「低コスト製造のためのフォトニクス、光学、エレクトロニクス向け先進パッケージング」を立ち上げました。欧州が後援するSmart-MEMPHISプロジェクトの一環として、研究者たちはパネルファンアウトを使用してピエゾMEMSハーベスティングデバイスを開発しており、このシステムにはスーパーキャパシタ、ASIC、MEMSベースのエネルギーハーベスタが含まれています。

第四に、**新規アプリケーションへの展開**が挙げられます。超高密度ファンアウト(UHD FO)は、低・中価格帯の2.5Dアプリケーション、例えばHPCやサーバーネットワークなどにおいて、手頃なソリューションを提供することで、大きな機会をもたらします。

最後に、**コアファンアウトの普及**も市場機会です。コアファンアウトは、その高い埋め込み容量により、WLCSPやフリップチップを市場シェアで凌駕すると予想されており、ICをチップの表面に制約されることなく埋め込むことができる、安価で小型のコンテナに対する通信業界からの膨大な需要に応えています。

**セグメント分析**

ファンアウトパッケージング市場は、技術タイプ、ウェーハサイズ、およびエンドユーザーに基づいて複数のセグメントに分類され、それぞれが異なる成長ダイナミクスと貢献度を示しています。

**タイプ別(密度別)**

* **超高密度ファンアウト(UHD FO):**

このセグメントは市場への最大の貢献者であり、予測期間中に22.10%という高いCAGRで成長すると予想されています。UHD FOのRDL(再配線層)は5µm/5µmのライン/スペース測定値を持ち、1平方ミリメートルあたり18以上の入出力(I/O)を備えています。これは、ネットワーキングやデータセンターサーバーのようなHPC(高性能コンピューティング)アプリケーション向けにより大きなパッケージサイズに適合する、改良された高密度形態と見なすことができます。2.5DシリコンTSV(Through Silicon Via)インターポーザーパッケージングと比較して、このUHD FOは、HPCやサーバーネットワークのような低・中価格帯の2.5Dアプリケーションに対して、手頃なソリューションを提供できるという利点があります。

* **高密度ファンアウト:**

このタイプは、1平方ミリメートルあたり6から12のI/Oを持ち、RDLは15µm/15µmから5µm/5µmのライン/スペース範囲に収まります。高密度ファンアウトパッケージングは、携帯電話パッケージングにおけるフォームファクタと性能要件に対応するために普及しました。メガピラープレーティングとRDLメタルがこの技術の不可欠な要素であり、高密度ファンアウトの最も注目すべきアプリケーションの一つがTSMCのInFO技術です。アプリケーションプロセッサ(AP)のような、より高いピンカウントを持つアプリケーションがこの技術の焦点です。

* **標準密度/コアファンアウト:**

標準密度またはコアファンアウトは、1平方ミリメートルあたり6未満のI/Oと、15µm/15µmを超えるRDLのライン/スペースを持つパッケージとして定義され、主に消費者およびモバイルアプリケーションを対象としています。オーディオコーデック、電源管理IC、レーダーモジュール、RFなどが、コアまたは標準密度ファンアウトを推進するコンポーネントの一部です。ファンアウト市場における主要な顧客の一つがQualcommです。コアファンアウトは、すでにいくつかのアプリケーションで存在していますが、その高い埋め込み容量により、WLCSP(Wafer-Level Chip Scale Package)やフリップチップを市場シェアで凌駕するほど人気が高まると予想されています。これは、チップの表面に制約されることなくICを埋め込むことができる、安価で小型のコンテナに対する通信業界からの膨大なニーズに応えてきました。

**ウェーハサイズ別**

* **300mmセグメント:**

このセグメントは最大の市場シェアを占めており、予測期間中に15.40%のCAGRで成長すると予想されています。ファンアウトウェーハレベルパッケージング(FOWLP)技術では、熱圧縮法によって製造されるエポキシモールドコンパウンド(EMC)製の有機基板が使用されます。これらのEMCウェーハは、無機基板を使用する場合よりも低コストで、インターポーザーやシリコン貫通ビア(TSV)を使用せずに、より薄く高速なチップパッケージを生成できます。しかし、表面積が大きいため、300mmのeWLBウェーハは200mmの場合よりも反りやプロセス上の困難が大きいという課題があります。高いレベルの自動化とバリューチェーンにおける関連フェーズのため、Infineonはドレスデンで完全に自動化された製造のための300mmラインの建設に最初から投資しました。

**エンドユーザー/ビジネスモデル別**

* **ファウンドリセグメント:**

このセグメントは市場への最大の貢献者であり、予測期間中に20.80%のCAGRで成長すると予想されています。半導体ファウンドリ、またはファブや半導体製造工場としても知られる企業は、本質的に集積回路などの製品を製造する工場です。半導体ファブの主な存在理由は、ファブレス半導体企業のような企業向けの設計を製造することです。自社の設計を作成しない企業は、ピュアプレイ半導体ファウンドリと呼ばれます。

* **OSAT(Outsourced Semiconductor Assembly and Test)企業:**

ファンアウトパッケージング技術は、2015年にアウトソーシング半導体アセンブリおよびテスト(OSAT)企業によって初めて使用されました。これらのOSAT企業は、サードパーティのICパッケージングおよびテストサービスを提供しています。本質的に、これらのOSAT企業はマーチャントセラーです。これらのOSATは、市場のIDM(集積デバイスメーカー)や内部パッケージング業務を持つファウンドリ向けに、ICパッケージングの一部を生産しています。ファブレス企業からのパッケージングアウトソーシングの量が増加しており、OSATサービスはファブレス企業とIDMの両方で利用されています。自社のパッケージング施設を持つ企業も、自社のパッケージング業務の能力を超える場合や、特定のパッケージング要件のために、これらのOSAT企業を利用しています。

**地域分析**

* **アジア太平洋地域:**

世界のファンアウトパッケージング市場において最も重要なシェアを占めており、予測期間中に21.80%のCAGRで成長すると予想されています。これは、次世代技術であるパネルレベルファンアウトパッケージングの開発が進められ、現在のファンアウトパッケージの価格をさらに引き下げることが期待されているためです。台湾のほとんどの企業はFOWLP(ファンアウトウェーハレベルパッケージング)の生産能力を増強しており、これにより輸出が改善され、国内市場の成長が支援されると予想されます。さらに、中国は先進パッケージング市場の相当な部分を支配しています。中国のICパッケージングは現在、中国の産業改善に対する強力な政策支援を受けています。中国における消費者電子機器部門の急速な成長と、関連分野で働くエンジニアの増加が、中国のパッケージングビジネスの拡大を促進してきました。

* **北米地域:**

予測期間中に19.5%のCAGRで成長し、12億7,175万米ドルを生み出すと予想されています。米国は、広範な消費者電子機器の利用、自動車への最先端技術の組み込み、およびこの地域に投資を集中させている他のビジネスにより、顕著な市場成長が見込まれています。国際貿易協会(ITA)の推定によると、半導体の82%以上が直接米国から輸出されるか、米国所有の子会社によって海外で販売されており、米国のR&D、IP生成、設計、およびその他の高価値活動を反映しています。世界半導体貿易統計(WSTS)によると、この地域は世界の半導体市場の約22%を占めていますが、ディスクリート半導体産業の10%以上を占めています。

* **欧州地域:**

半導体製造活動の不在により、市場シェアは小さいですが、この地域の半導体需要は年々増加し続けると予測されており、消費者電子機器の人気の高まりから先進ファンアウトパッケージング市場はさらに恩恵を受けるでしょう。欧州連合はまた、欧州における製造とパッケージングのバリューチェーンを活性化するため、「低コスト製造のためのフォトニクス、光学、エレクトロニクス向け先進パッケージング」を立ち上げました。欧州が後援するSmart-MEMPHISプロジェクトの一環として、研究者たちはパネルファンアウトを使用してピエゾMEMSハーベスティングデバイスを開発しており、このシステムにはスーパーキャパシタ、ASIC、MEMSベースのエネルギーハーベスタが含まれています。

ファンアウトパッケージング市場は、技術革新、コスト効率、および多様なアプリケーション分野での需要拡大に支えられ、今後も堅調な成長が期待されます。製造上の課題を克服し、パネルレベルパッケージングのような新技術を導入することで、市場はさらなる飛躍を遂げるでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル ファンアウトパッケージング市場規模分析

- グローバル ファンアウトパッケージング市場概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- 米国

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- 英国

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- 中国

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- ブラジル

- タイプ別

- 概要

- タイプ別価値

- コアファンアウト

- 価値別

- 高密度ファンアウト

- 価値別

- 超高密度ファンアウト

- 価値別

- キャリアタイプ別

- 概要

- キャリアタイプ別価値

- 200 mm

- 価値別

- 300 mm

- 価値別

- パネル

- 価値別

- ビジネスモデル別

- 概要

- ビジネスモデル別価値

- OSAT

- 価値別

- ファウンドリ

- 価値別

- IDM

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- ファンアウトパッケージング市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- 台湾積体電路製造株式会社

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- 江蘇長電科技股份有限公司

- アンコールテクノロジー株式会社

- アドバンスト・セミコンダクター・エンジニアリング株式会社

- サムスン電子

- パワーテック・テクノロジー株式会社

- ネペス株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ファンアウトパッケージングは、半導体集積回路の高性能化と小型化を追求するために開発された先進的なパッケージング技術でございます。従来のパッケージング手法では、チップの入出力(I/O)端子をチップ面積内に収める制約があり、半導体チップの微細化とI/O数増加に伴い、効率的な接続が困難になってまいりました。この課題を解決するため、ファンアウトパッケージングは、チップのI/Oパッドをチップ本来のフットプリント(面積)の外側に再配線層(RDL: Redistribution Layer)を用いて引き出し、より広い領域に分散配置いたします。これにより、I/O密度の向上、パッケージの小型・薄型化、電気特性の改善、そして放熱性の向上といった多くの利点が実現されます。特に、高周波信号の伝送特性や電力効率の面で優れた性能を発揮することが特徴でございます。

ファンアウトパッケージングにはいくつかの主要なタイプがございます。最も広く普及しているのが、ファンアウトウェハーレベルパッケージング(FOWLP)でございます。この手法では、まず個々の半導体チップをウェハーから切り離し、キャリアウェハー上に再配置し、樹脂で埋め込みます。この再構成されたウェハー上にRDLを形成し、I/Oパッドをチップの外側に引き出します。代表的なものとしては、TSMCのInFOやNXPセミコンダクターズのeWLBなどが挙げられ、FOWLPは高い生産性とコスト効率が利点です。一方、ファンアウトパネルレベルパッケージング(FOPLP)は、円形ウェハーの代わりに大型パネルを使用し、さらなるコスト削減と生産性向上を目指す技術ですが、パネルの反りや製造装置の開発が課題です。また、チップを先に配置してRDLを形成する「チップファースト」や、RDL形成後にチップを埋め込む「チップラスト」といったアプローチも存在します。例えば、異種チップ統合を目的としたファンアウトチップオンウェハー(FOCoS)のような技術も開発されており、複数の異なる機能を持つチップを一つのパッケージ内に集積することが可能となっております。

ファンアウトパッケージングの主な用途は多岐にわたります。特に、高性能と小型化が強く求められるモバイルデバイス、例えばスマートフォンやタブレット端末のアプリケーションプロセッサやRFモジュールにおいて、その真価を発揮いたします。パッケージの薄型化とフットプリントの削減に貢献し、デバイスの内部設計の自由度を高めます。また、自動車エレクトロニクス分野においても、高い信頼性とコンパクトなサイズが要求されるセンサーや制御ユニットに採用が進んでおります。さらに、IoTデバイスやウェアラブル機器のような、限られたスペースと消費電力の中で高度な機能を実現する必要がある製品にも適しております。将来的には、人工知能(AI)アクセラレーターやデータセンター向けの高性能コンピューティング(HPC)においても、2.5Dや3Dパッケージング技術との組み合わせにより、さらなる応用が期待されております。異種チップ統合のプラットフォームとしても非常に有効であり、ロジックチップ、メモリ、RFコンポーネント、センサーなどを一つのパッケージに統合することで、システムの性能向上とコスト削減に寄与いたします。

ファンアウトパッケージングに関連する技術としては、まずRDL(再配線層)の精密な形成技術が挙げられます。RDLは、微細な金属配線と誘電体層を積層し、チップのI/Oをパッケージの外部接続端子まで効率的にルーティングする役割を担い、その精度が性能を左右いたします。また、ウェハーレベルパッケージング(WLP)の一種であるため、ウェハープロセッシング技術全般が基盤となっております。さらに、より高度な集積化を目指す2.5Dパッケージングや3Dパッケージング技術との連携も重要でございます。例えば、シリコンインターポーザを用いた2.5Dパッケージングでは、ファンアウトパッケージングがインターポーザのI/O密度を高める役割を果たすこともございますし、TSV(Through-Silicon Via)を用いた3Dスタッキング技術と組み合わせることで、さらなる高密度な集積化が可能となります。加えて、パッケージングに使用されるモールド材料、誘電体材料、そしてはんだバンプや銅ピラーといった接続材料の進化も不可欠でございます。これらの関連技術の進歩が相まって、ファンアウトパッケージングは今後も半導体業界における重要なイノベーションを牽引していくことでしょう。