ロボット支援手術システム市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

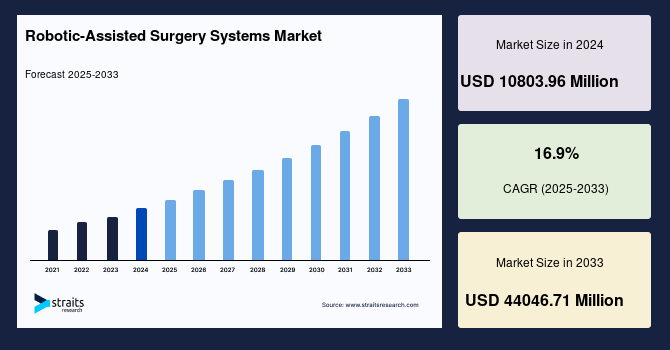

世界のロボット支援手術システム市場は、2024年に108億396万米ドルの規模に達し、2025年には126億2983万米ドルに成長すると予測されています。その後、2033年までには440億4671万米ドルという著しい市場規模に達し、予測期間(2025年~2033年)において年平均成長率(CAGR)16.9%という驚異的な伸びを示す見込みです。この急速な成長は、主に技術革新の進展と新規市場参入企業の増加によって牽引されており、ロボット支援手術システムに対する市場需要を2033年までに大幅に拡大させると考えられています。

**市場概要(Market Overview)**

ロボット支援手術、またはロボット手術として知られるこの革新的な技術は、外科医が従来の術式では困難であった複雑な処置を、より高い精度、柔軟性、および制御性をもって実施することを可能にします。このシステムは通常、微細な切開を通じて手術を行う低侵襲手術と組み合わせて使用されますが、一部の標準的な開腹手術にも応用されています。ロボット支援手術システムを使用することで、外科医は術野の視認性が大幅に向上し、従来の技術と比較して手術全体の精度、柔軟性、制御性が格段に高まることを実感しています。これにより、外科医はこれまで非常に困難、あるいは不可能とされてきた繊細かつ複雑な治療を安全かつ効果的に実行できるようになりました。

世界の医療技術は指数関数的な速度で進化しており、これに伴い、医療技術開発への世界的な取り組みも加速しています。製造業者は、将来の市場の基盤となり得る製品や、ロボット産業に利益をもたらす技術を積極的に開発しています。ロボット支援手術システムは、その精密性、正確性、再現性の高さから、外科医の作業を大幅に支援し、患者の転帰を改善する可能性を秘めているため、世界中の医療施設でその採用が拡大しています。

**市場の成長要因(Market Drivers)**

ロボット支援手術システム市場の成長は、複数の強力な要因によって推進されています。

第一に、**低侵襲手術への嗜好の高まり**が挙げられます。低侵襲手術は、患者の痛み軽減、回復期間の短縮、入院期間の短縮、感染リスクの低減、そして美容上の利点といった、従来の開腹手術にはない多くの利点を提供します。ロボット支援手術システムは、これらの低侵襲手術の精度と安全性をさらに高めるため、患者と医療従事者の双方にとって魅力的な選択肢となっています。これにより、より多くの患者がロボット支援手術を選択するようになり、市場の拡大に貢献しています。

第二に、**新規市場参入企業の増加**が市場を活性化させています。例えば、医療機器メーカーであるCMR Surgicalは、次世代手術ロボットシステム「Versius」でロボット支援手術システム市場に革新をもたらしています。また、Asensus Surgical, Inc.は、外科医と患者間の医療機器インタラクションをデジタル化することで、低侵襲手術を強化するデジタル腹腔鏡の開発を進めています。これらの新規参入企業は、既存の市場リーダーとの競争を促進し、技術革新を加速させ、より多様な製品とソリューションを市場にもたらすことで、市場全体の成長を後押ししています。

第三に、**技術革新の継続的な進展**が市場拡大の主要な原動力となっています。近年、ロボット手術は数々の進歩を遂げ、外科医にとってより安全で、より直感的で、そして痛みの少ない手術手技として認識されるようになっています。具体例としては、2020年にシスメックス株式会社が日本で「hinotoriサージカルロボットシステム」を導入しました。このシステムは、手術ロボットユニット、再利用可能な能動型内視鏡治療機器、およびHFシリーズ器具で構成されており、日本の医療現場に新たな選択肢を提供しました。また、2021年にはSmith & Nephew plcが「CORIポータブルロボティクス」を発表しました。これは、3D術中イメージングシステムと最先端のロボット彫刻ツールを組み合わせたもので、外科医が膝関節全置換術および部分置換術の測定、計画、実行を可能にします。これらの革新的な製品は、システムの機能性、安全性、使いやすさを向上させ、より幅広い手術への応用を可能にしています。触覚フィードバックの向上、AI統合、高度な画像処理、より小型で柔軟な器具の開発などが、システムの適用範囲を拡大し、外科医の能力をさらに高めています。

第四に、**関節炎、がん、慢性閉塞性肺疾患(COPD)、アルツハイマー病といった慢性疾患の罹患率の増加**が、ロボット支援手術システムの需要を押し上げています。これらの疾患の治療にはしばしば複雑な外科的介入が必要であり、ロボット支援手術システムは、外科医がより高い精度、柔軟性、制御性をもってこれらの複雑な処置を行うことを可能にします。これにより、合併症のリスクを低減し、患者の転帰を改善できるため、慢性疾患を持つ患者に対する治療選択肢としてその価値が高まっています。

第五に、**研究開発(R&D)への強力な注力**が市場成長に大きく貢献しています。より高度で画期的な技術を開発するためのR&Dへの重点的な投資と、医療技術の継続的な開発および改善が、ロボット支援手術システム市場の拡大を推進しています。この継続的なイノベーションのサイクルにより、システムの機能が向上し、新たな応用分野が開拓され、より多くの患者がこの恩恵を受けられるようになっています。

**市場の抑制要因(Market Restraints)**

ロボット支援手術システム市場は急速に成長しているものの、いくつかの抑制要因が存在し、その拡大を制約する可能性があります。

最も重要な抑制要因の一つは、**厳格な規制手続きの存在と、外科医の訓練に関する監督の欠如**です。米国食品医薬品局(FDA)は、ロボット支援手術機器の使用を熟練した医師が手術室で行うことを承認していますが、医師のトレーニングプログラムや、合法的に販売されている医療機器に関連するトレーニングおよび指導を監督または認定する権限を持っていません。これは、医療行為そのものを規制しないというFDAの原則に起因します。

この規制のギャップと、ロボット支援手術システムを使用する医師が従来の外科医とは異なる独自のスキルを必要とすることが問題となっています。例えば、ロボットマニピュレーターを制御する能力、3D仮想空間での高度な手と目の協調性、空間認識能力、および複雑なインターフェースを習熟する能力が求められます。過去数十年間において、適切な訓練の欠如や、これらの独特なスキルセットに対する標準化された認定プログラムの不在が原因で、ロボット手術に関連する死亡、負傷、および失敗の増加が報告されています。このような安全性の懸念は、市場の信頼性を損ない、導入の障壁となる可能性があります。したがって、予測期間中、厳格な規制手続き、特に外科医の訓練と認定に関する統一された基準の確立が市場の拡大を大きく制約する可能性があります。高額な初期導入費用や維持費、専門的なインフラ整備の必要性も、特に中小規模の医療機関にとっては大きな障壁となり得ます。

**市場の機会(Market Opportunities)**

ロボット支援手術システム市場には、将来の成長を促進する大きな機会が存在します。

最も顕著な機会の一つは、**外来手術センター(ASC)での採用拡大**です。ASCは、外来の手術、診断、予防処置に特化した独立した医療クリニックです。ASCは、政府、第三者支払機関、そして患者にとって、その費用対効果の高さから大きな利益をもたらします。ASCは、病院と比較して運営コストが低く、効率的なワークフローを持つため、同様のサービスに対して病院よりもはるかに低い料金を設定できます。例えば、ASCの利用により、メディケアとその受益者は年間26億米ドル以上を節約していると報告されています。また、ASCでの治療は、患者の自己負担額も大幅に低くなるという利点があります。

これらの経済的利点により、病院での入院患者の受診数は減少し、ASCおよび外来診療施設で実施される手術件数が急速に増加しています。結果として、特に米国では、ASCがこれまで病院でしか行われなかったような複雑な症例に対応するために、最先端のロボティクスに急速に投資しています。例えば、アトランタ低侵襲婦人科手術センター、ヘルス・イースト外来手術センター、ハッチンソン外来手術センターなど、いくつかのASCがダ・ヴィンチ手術システムを使用して低侵襲手術を実施しています。

したがって、専門的なロボット手術を提供するASCの増加は、ロボット支援手術システム市場にとって計り知れない機会をもたらします。ASCは、より効率的で費用対効果の高い環境で高度な手術を提供できるため、ロボット支援手術の普及をさらに加速させ、新たな患者層と市場セグメントを開拓するでしょう。

**セグメント分析(Segment Analysis)**

**1. 地域別分析**

* **北米:**

北米は予測期間中に年平均成長率(CAGR)16.27%で拡大し、ロボット支援手術システム市場を牽引する地域となるでしょう。特に米国がこの地域を大きく支配しています。米国の成長は、慢性疾患の罹患率の増加、食品医薬品局(FDA)による革新的な医療機器の承認数の増加、および国内で実施される低侵襲手術件数の増加に起因しています。北米は、確立された先進的な医療インフラ、先端技術の高い採用率、および強力な研究開発投資によって、市場の拡大をさらに促進しています。

例えば、米国がん協会の2021年報告書によると、2021年には国内で推定189万8160件のがんが診断され、60万8570人ががんで死亡しました。また、米国疾病管理予防センター(CDC)の最新報告書によると、2021年には心臓病が国内の主要な死因であり、20歳以上の成人1820万人が冠動脈疾患を患っていました。さらに、2019年には約36万900人が冠動脈性心臓病により死亡しました。国内における心血管疾患の有病率の高さと、そのリスクに対する国民の意識の高まりが手術件数を増加させており、これがロボット支援手術システム市場の成長を推進しています。

* **ヨーロッパ:**

ヨーロッパ市場は、2030年までに42億5800万米ドルを生み出すと予想されており、年平均成長率(CAGR)17.5%で成長すると見込まれています。ドイツは、ヨーロッパにおけるロボット支援手術システム市場で最も強力な市場の一つです。ドイツにおけるロボット支援手術システム市場の成長を推進すると予想される主な要因は、慢性疾患の負担の高さに起因する手術件数の増加と、新技術の導入です。ヨーロッパ全体では、高齢化社会とそれに伴う医療ニーズの増加、および医療費支出の増加も、市場成長の重要な要因となっています。

Globocan 2020の推定によると、ドイツでは3万5865件の新規結腸がん症例がありました。全国で報告された62万8519件のがん症例のうち、1万5322件が新規胃がん症例と推定されています。胃がんおよび結腸がんの高い発生率は、悪性細胞や組織を除去するための外科手術の必要性を高め、これがドイツ市場の拡大を加速させると予測されています。また、ドイツでは心血管疾患の有病率が高く、毎年多数の心血管インターベンション手技が国内で実施されています。低侵襲手術の人気が高まるにつれて、ロボット支援手術システムの使用も増加すると予測されており、これが調査対象のドイツ市場の拡大を後押しするでしょう。

**2. 製品/コンポーネント別分析**

* **消耗品および付属品(Consumables & Accessories):**

このセグメントは、予測期間中に年平均成長率(CAGR)18.65%で成長し、最大の市場シェアを占めると予測されています。ロボット支援手術の普及が進むにつれて、各ロボット手術手技における消耗品および付属品の反復的な需要が増加しています。これらの付属品は、手術システムと組み合わせて使用される不可欠な要素であり、手術ごとに滅菌された新品が必要となるため、安定した収益源となります。ロボット支援手術で使用される機器には、ロボットシアー、バイポーラダイセクター、ロボットテナキュラおよびグラップ、ロボット持針器、ロボットクリップアプリケーターなどが含まれ、これらは特定の外科的タスクに合わせて設計されています。

* **システム(System):**

このセグメントは、2番目に大きな市場シェアを占めます。システムセグメントはさらに、手術ロボットとナビゲーションシステムに細分化されますが、手術ロボットがこのセグメント内で最大のシェアを占めています。

手術ロボットシステムは、手術中に外科医を支援する中核的な技術です。コンソールはロボット手術システムの主要なコンポーネントであり、外科医はここに座って処置を実行します。外科医は、コンソールを通じてロボットアームを遠隔操作し、拡大された3D視覚情報と触覚フィードバックを得ながら、極めて精密な動きを再現できます。これらの手術ロボットの需要を押し上げると予想される主な要因は、精密で効果的な腹腔鏡手術に対する需要の高まり、高齢者人口における低侵襲手術治療の必要性の増加、および慢性疾患の増加です。ナビゲーションシステムは、リアルタイムの画像ガイダンスを提供し、手術の精度と安全性をさらに向上させます。

**3. 用途別分析**

* **泌尿器科(Urology):**

このセグメントは、予測期間中に年平均成長率(CAGR)17.5%で成長し、最大の市場シェアを占める可能性が高いです。泌尿器科疾患を抱える患者数の増加、低侵襲手術への嗜好の高まり、および継続的な技術革新が、このセグメントの成長を推進する要因です。泌尿器科における低侵襲手術には、尿路および関連臓器の診断と治療のための内視鏡検査、結腸内視鏡検査、腹腔鏡検査、およびロボット支援手術が含まれます。特に、前立腺がんに対する前立腺全摘術、腎臓がんに対する腎部分切除術、腎盂形成術などの複雑で繊細な手術において、ロボット支援手術は優れた精度と機能温存能力を発揮し、神経温存や合併症リスクの低減に貢献します。

* **婦人科(Gynecological):**

このセグメントは、2番目に大きな市場シェアを占めます。婦人科手術における革新は、従来の術式から低侵襲技術へと移行しています。子宮摘出術、子宮筋腫核出術、子宮内膜症切除術などの処置において、ロボット支援手術は患者の回復を早め、痛みを軽減し、美容的な結果を改善します。世界的に婦人科疾患の発生率が増加していることが、ロボット支援手術機器の需要を押し上げています。ロボットシステムは、骨盤内の狭い空間での繊細な操作を可能にし、外科医の疲労を軽減しながら、より良い手術結果をもたらします。

**4. エンドユーザー別分析**

* **病院(Hospital):**

このセグメントは、予測期間中に年平均成長率(CAGR)16.8%で成長し、最大の市場シェアを占める可能性が高いです。ほとんどの手術手技が病院で行われるため、病院はロボット支援手術システム市場で相当な割合を占めています。病院で実施される手術件数が増加するにつれて、出血量、感染率、および手術時間を削減するための様々な低侵襲手術手技がますます使用されています。病院は、複雑な症例や緊急手術の主要な拠点であり、広範な専門分野にわたる患者ケアを提供するために、ロボット支援システムへの投資を継続し、競争力を維持しています。

* **外来手術センター(ASC)(Ambulatory Surgical Center):**

このセグメントは、2番目に大きな市場シェアを占めます。ASCは、診断および予防処置を含む、同日手術ケアを提供する現代的な医療施設です。低侵襲手術への嗜好が高まり、病院から外来手術クリニックへの移行が進んでいることが、ロボット内視鏡手術の需要を増加させるでしょう。ASCは、費用対効果の高い環境で高度な手術を提供できる能力により、市場においてますます重要な役割を担っています。ロボット支援システムを導入することで、ASCはより複雑な手技を安全に実施できるようになり、患者にとってよりアクセスしやすい選択肢となっています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル ロボット支援手術システム市場規模分析

- グローバル ロボット支援手術システム市場の概要

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- APAC市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- LATAM市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- システム

- 金額別

- 消耗品およびアクセサリー

- 金額別

- ソフトウェアおよびサービス

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 婦人科手術

- 金額別

- 心血管外科

- 金額別

- 脳神経外科

- 金額別

- 整形外科手術

- 金額別

- 腹腔鏡手術

- 金額別

- 泌尿器科

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合状況

- ロボット支援手術システム市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Intuitive Surgical Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Stryker Corporation

- Johnson & Johnson Inc. (Verb Surgical Inc. および Auris Health Inc.)

- SRI International

- Accuray Incorporated

- Think Surgical Inc.

- Renishaw PLC

- Medtronic PLC

- Smith & Nephew PLC

- Brainlab

- NuVasive Inc.

- Avatera Medical GmbH

- Globus Medical

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ロボット支援手術システムは、外科医の操作をサポートするためにロボット技術を応用した医療機器の総称でございます。これは、医師が手術コンソールからロボットアームや器具を遠隔操作し、患者の体内で精密な処置を行うことを可能にするものです。従来の開腹手術と比較して、体への負担が少ない低侵襲手術の実現に大きく貢献しており、外科医の技術を補完し、手術の安全性と精度を高めることを目的として開発されました。このシステムの核心は、医師の直感的な動きをロボットが忠実に再現し、人間の手の限界を超える精巧な操作を可能にする点にあります。

このシステムは、主に二つのタイプに分類できます。一つは、外科医がマスターコントローラーを操作し、ロボットアームがその動きを模倣する「マスター・スレーブ型」と呼ばれるものです。代表的な例としては、直感的な操作と高精細な3D画像を提供するダヴィンチサージカルシステムが挙げられます。このタイプでは、ロボットが外科医の指示通りに動作し、微細な手ぶれを補正したり、多関節の器具を用いて複雑な角度からのアプローチを可能にしたりします。もう一つは、特定のタスクをロボットが自律的または半自律的に実行し、外科医がその過程を監督する「自律・半自律型」または「協調型」と呼ばれるシステムです。例えば、整形外科領域における人工関節置換術で、骨の切除を正確に行うためにロボットがガイドするシステムなどがこれに該当します。現在、複雑な軟部組織手術においてはマスター・スレーブ型が主流でございます。

ロボット支援手術システムは、泌尿器科、婦人科、消化器外科、心臓血管外科、耳鼻咽喉科など、多岐にわたる分野でその有用性が認められております。特に前立腺全摘除術や腎部分切除術といった泌尿器科領域、子宮全摘術や子宮筋腫核出術などの婦人科領域、さらには大腸切除術や胃切除術といった消化器外科領域では、その導入が急速に進んでおります。これらの手術において、ロボットシステムは、術野の鮮明な3D拡大画像を提供し、深部や狭い空間での繊細な操作を可能にすることで、出血量の減少、術後の疼痛軽減、入院期間の短縮、そして早期の社会復帰に寄与しています。また、外科医の肉体的負担を軽減し、長時間の複雑な手術においても集中力を維持しやすくする効果も期待されています。

この技術の進歩を支える関連技術も多岐にわたります。まず、高精細な3Dビジョンシステムは、術野を立体的に捉え、奥行き感を正確に把握するために不可欠です。これに加えて、拡張現実(AR)や仮想現実(VR)技術が導入され、術前に作成された患者の3Dモデルや術中の画像診断情報を、リアルタイムで手術画面に重ね合わせて表示することで、より安全で正確な手術を支援します。また、触覚フィードバック(ハプティクス)技術は、ロボットの器具が組織に触れる感覚や抵抗感を外科医の手元に伝えることで、より繊細な操作を可能にし、組織損傷のリスクを低減します。

さらに、人工知能(AI)の進化もロボット支援手術システムの発展に大きく貢献しています。AIは、術前の画像解析による病変の自動検出や手術計画の最適化、術中のリアルタイムなナビゲーション、そして手術手技の評価や学習支援などに応用されています。例えば、AIが過去の手術データから最適な経路や切除範囲を提案したり、外科医の動きを分析して改善点をフィードバックしたりすることが可能になりつつあります。将来的には、AIが特定の単純なタスクを自律的に実行したり、手術中の予期せぬ事態に対して適切なアドバイスを提供したりするようになることも期待されています。これらの技術革新は、ロボット支援手術システムを単なる操作補助装置から、より高度なインテリジェントなパートナーへと進化させ、医療の質のさらなる向上に貢献していくことでしょう。