バイオ可塑剤 市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## バイオ可塑剤市場に関する詳細な市場調査レポートの要約

### 1. はじめに:市場の概要と定義

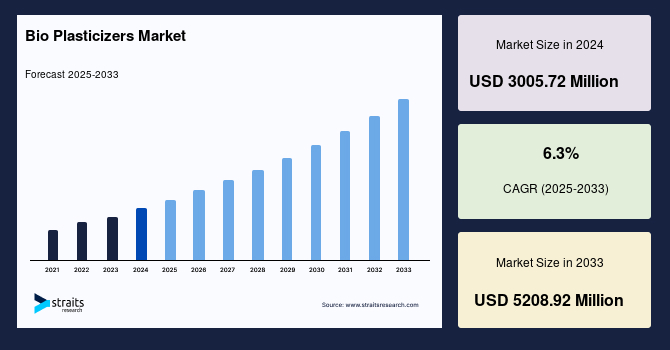

世界のバイオ可塑剤市場は、持続可能性への高まる要求と環境規制の強化を背景に、著しい成長を遂げています。2024年には30億572万米ドルの市場規模を記録し、2025年には31億9508万米ドル、そして2033年までには52億892万米ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)6.3%で拡大すると見込まれています。この成長は、主に自動車、繊維、消費財分野におけるバイオ可塑剤に対する政府の好意的な法規制によって牽引されると予想されています。

一般的に可塑剤とは、ポリマーに添加される化学添加物であり、その柔軟性や加工性といった機械的特性を向上させる役割を担います。これに対し、バイオ可塑剤は、農業製品やその廃棄物を原料としており、環境負荷が低いという大きな特徴を持っています。従来の可塑剤と比較して、バイオ可塑剤は混和性が低く、溶出に強い耐性を示すため、製品の安全性と耐久性を高めることができます。さらに、これらのバイオ可塑剤は無毒性であり、従来の配合された可塑剤よりも製造コストが低い傾向にあるため、持続可能な選択肢として注目されています。特に、世界の可塑剤消費量の85%から90%を占めるポリ塩化ビニル(PVC)は、電線・ケーブルの絶縁材、壁・床材、屋根膜材など、多岐にわたる用途で使用されており、自動車産業や塗料・インク産業でもその重要性が増しています。このようなPVCの幅広い用途において、環境に配慮したバイオ可塑剤への転換が進むことは、市場全体の成長を強力に後押しする要因となっています。

### 2. 市場概観:バイオ可塑剤の原材料と用途の拡大

バイオ可塑剤の製造には、ひまし油、大豆油、亜麻仁油などの再生可能な天然資源が主要な原材料として用いられます。これらの原材料は、環境に優しく、持続可能な製品開発に貢献します。バイオ可塑剤の適用範囲は、自動車、建設、包装、繊維、輸送、農業といった広範な最終用途産業において拡大しており、これが今後数年間の業界成長を促進すると期待されています。

特に、フタル酸エステル類を使用しない非フタル酸エステル系可塑剤やバイオ可塑剤に対する地域ごとの高い需要が、市場を牽引する主要な要因の一つとなっています。これら主要産業以外にも、インク、医療用品、ワックス、接着剤・シーラント、スポーツ関連用品といった多様な分野でバイオ可塑剤の利用が進んでいます。自動車および輸送分野では、プラスチックが車両の重金属部品の代替としてますます利用されており、バイオ可塑剤はプラスチックの特性を向上させ、車両の軽量化に貢献しています。これにより、排出量の削減と燃費の向上が実現されており、環境に優しい特性を持つバイオ可塑剤の自動車産業における利用は比較的高くなっています。

建設業界は、多くの国のGDP成長に大きく貢献するセクターであり、今後20年間でインフラ投資に94兆米ドルが投じられると推定されています。2021年から2050年の間に毎日13,000棟以上の建物を建設する必要があることから、建設業界は2026年までに世界規模でCAGR 6.5%を記録すると予測されています。建設業界における電線・ケーブルや様々な成形プラスチック部品への高い需要が、バイオ可塑剤の成長を後押しすると見られています。

### 3. 市場の成長要因(Drivers)

バイオ可塑剤市場の成長は、いくつかの強力な要因によって推進されています。

* **政府の好意的な法規制とイニシアチブ:**

* 自動車、繊維、消費財産業におけるバイオ可塑剤に対する政府の好意的な法規制は、市場成長の主要な推進力です。例えば、EU規則(EC)No. 1907/2006 – REACHは、「ポリマー製品の使用が人間の健康や環境に悪影響を及ぼさない」ことを義務付けており、これは今後7年間で欧州市場を牽引すると予想されます。

* さらに、EU政府が食品接触材料(FCMs)の安全性に関して実施している好意的なイニシアチブ、特にRegulation EU 284/2011およびRegulation (EC) No 1935/2004に基づく特殊ポリアミド製品に対する措置は、この地域の特殊ポリアミド消費財・小売市場を後押しすると見られています。

* 米国環境保護庁(EPA)の40 CFR 723.250では、「特定のポリマーの製造に関して、有害物質規制法(TSCA)第5条(a)(1)(A)の製造前通知要件の一部を免除する」と規定されており、これもバイオ可塑剤の普及を促進します。

* アジア太平洋地域では、日本の産業技術総合研究所(AIST)が、生分解性、環境に優しく、低アレルギー性、無毒性のバイオ可塑剤製品を共同で開発・上市しており、地域市場に新たな機会をもたらしています。

* インドの「メイク・イン・インディア」のようなイニシアチブも、予測期間中に国内のバイオ可塑剤生産シナリオを強化すると期待されています。

* さらに、石油化学製品由来の合成界面活性剤に対する環境上の懸念や毒性に関する厳しい規制は、予測期間中のバイオベースポリアミド市場を牽引すると予想されます。ポリアミドの毒性はTSCAによって規制されており、EPAはFIFRA(連邦殺虫剤・殺菌剤・殺鼠剤法)に基づき、合成界面活性剤の毒性、廃棄性、環境問題などを規制しています。

* **持続可能性への意識の高まりと環境への配慮:**

* バイオ可塑剤は再生可能で天然の原材料から作られているため、環境に優しい製品として高く評価されています。この特性は、自動車産業など、環境負荷低減を重視する分野での採用を加速させています。

* 石油埋蔵量の枯渇と環境汚染への懸念から、様々な産業が環境に優しいバイオ可塑剤へと焦点を移しており、特に中央・南アメリカ地域でこの傾向が顕著です。

* **主要産業における需要の増加:**

* **自動車・輸送分野:** 車両の軽量化が燃費効率の向上と排出ガス削減に直結するため、バイオ可塑剤を使用したプラスチック部品の採用が増加しています。

* **建設業界:** 世界的なインフラ投資の増加と建設活動の活発化に伴い、電線・ケーブル、様々な成形プラスチック部品、PVC製建材への需要が高まっています。バイオ可塑剤は、これらの製品に求められる難燃性、電気絶縁性、耐久性、柔軟性、軽量性といった特性を付与する上で不可欠です。

* **包装材料:** 食品、医薬品、飲料包装におけるバイオベースプラスチックの導入は、持続可能性と安全性の両面から重要性を増しています。バイオ可塑剤は、PETやPCなどの従来の複合プラスチックの代替として、飲料、消費財、家電製品、玩具、アパレルの包装に利用されています。

* **医薬品産業:** 北米における医薬品市場の成長は、PVC需要を増加させ、ひいてはバイオ可塑剤の需要を押し上げています。高齢化人口の増加、心血管疾患、慢性呼吸器疾患、がん、糖尿病などの非感染性疾患の増加、COVID-19パンデミックの発生などが、医薬品製品の需要を促進しています。

* **パーソナルケア・化粧品産業:** 欧州では、パーソナルケア・化粧品製品のメーカーが増加しており、香水、口紅、シャワージェル、オーラルケア製品などの製造における添加剤としてバイオ可塑剤の需要が高まっています。消費者のライフスタイルの変化、セルフケア意識の高まり、オーガニック化粧品への嗜好が、この需要をさらに促進しています。

### 4. 市場の抑制要因(Restraints)

バイオ可塑剤市場の成長には、いくつかの抑制要因も存在します。

* **原材料価格の変動と供給の不安定性:**

* バイオ可塑剤の価格は、主要原材料である酸化大豆油(ESBO)、コハク酸、ひまし油の入手可能性と価格に直接的に依存します。

* 油糧種子の価格は、世界の需給不均衡、在庫の減少、その他の主要作物の生産状況、天候条件といった複数の要因によって変動します。

* 米国、中国、欧州からのひまし油需要の高まりは、価格の急騰を引き起こしています。

* これらのコモディティとその派生油は、プラスチック、塗料、潤滑剤、医薬品などの産業におけるバイオ可塑剤の生産にますます使用されています。

* 原油価格の上昇に伴い、ひまし油価格も上昇しています。

* 主要なひまし油生産国であるインドでは、主要生産州であるラジャスタン州の土壌肥沃度低下により、ひまし種子作物の生産量が減少すると予想されています。

* インド、中国、ブラジルを含む世界的な作物の生産停滞は、ひまし種子およびひまし油ベースの可塑剤の世界市場での価格上昇につながる可能性が高いです。ひまし油は、紙、プラスチック、ナイロンなど多くの産業で石油製品の代替品として高い需要があります。インドでの作物生産が減少すれば、価格は上昇する可能性が高いでしょう。このようなバイオベース代替品への移行は、原油価格の高騰によっても支持されています。

### 5. 市場の機会(Opportunities)

バイオ可塑剤市場は、将来的な成長を促進するいくつかの重要な機会を秘めています。

* **新興市場における急速な成長:**

* アジア太平洋地域や中央・南アメリカ地域では、急速な都市化とインフラ開発が進んでおり、これがバイオ可塑剤の需要を大きく押し上げる機会となっています。特にインドや中国における建設活動の増加は、市場拡大の強力な推進力となるでしょう。

* **技術革新と製品開発:**

* 日本の産業技術総合研究所(AIST)による生分解性、低アレルギー性、無毒性のバイオ可塑剤製品の共同開発のような継続的な技術革新は、市場に新たな製品と応用分野をもたらします。フタル酸エステル類の安全な代替品としての酸化大豆油(ESBO)の普及も、この傾向を強化します。

* **リサイクルと持続可能性へのコミットメントの強化:**

* 包装材料分野では、バイオ可塑剤が従来の材料よりも少ない量で飲料包装に使用できるため、輸送コスト、時間、エネルギーの節約につながります。また、従来の材料とは異なり、バイオ可塑剤は複数の用途やリサイクルプロセスで再利用可能であるため、循環経済への貢献が期待されます。こうしたリサイクル性と持続可能性への取り組みは、バイオ可塑剤の需要をさらに高めるでしょう。

* **特定の用途における潜在的な成長:**

* 貯蔵タンク、断熱材、ドーム/天窓、パイプ、高性能安全窓、床材、屋根材、ドア、ケーブルなど、建築・建設用途の増加は、バイオ可塑剤の適度な成長機会をもたらすと予想されます。

* 難燃性および耐衝撃性に優れたバイオ可塑剤化合物は、消費財産業でますます応用が広がっており、これも新たな成長機会を生み出しています。

### 6. セグメント分析

#### 6.1. タイプ別分析

世界のバイオ可塑剤市場は、主に酸化大豆油、ひまし油ベース可塑剤、クエン酸エステル、コハク酸、およびその他のタイプに分類されます。

* **酸化大豆油(Epoxidized Soybean Oil – ESBO):**

* このセグメントが世界市場を支配しており、予測期間中にCAGR 5.5%で成長すると予想されています。ESBOは、過酸化水素とギ酸または酢酸の存在下で大豆油をエポキシ化することによって製造される有機化合物です。これは無毒性の黄色粘性液体であり、特にポリ塩化ビニル(PVC)とその共重合体の可塑剤および安定剤として使用されます。多くのエポキシ化された炭素-炭素二重結合を持つため、ESBOは可塑剤として非常に反応性が高くなります。ESBOは、切削油、農薬、殺虫剤、顔料分散剤、接着剤、シーラント、コーティング剤などの製造にも使用されています。低コストで環境に優しい特性を持つため、今後数年間でこの油の需要が増加すると予想されます。ESBOは、人間の健康と環境にとって安全でないフタル酸エステル類の優れた代替品であり、経済的で大量に入手可能であるため、様々な産業での利用が拡大しています。

* **ひまし油ベース可塑剤(Castor Oil-Based Plasticizers):**

* ひまし油を原料とする可塑剤は、再生可能な資源から得られるため注目されています。しかし、原材料の価格変動や供給の不安定性が市場成長の抑制要因となる可能性があります。

* **クエン酸エステル(Citrates):**

* クエン酸エステルは、特に食品接触材料や医療用途で安全な可塑剤として認識されており、需要が増加しています。

* **コハク酸(Succinic Acid):**

* コハク酸はバイオベースのプラットフォーム化学物質として、バイオ可塑剤の製造にも利用され、その用途は拡大傾向にあります。

* **その他(Others):**

* 上記以外の様々なバイオベースの原材料から製造される可塑剤が含まれ、特定のニッチ市場や特殊用途で利用されています。

#### 6.2. 用途別分析

世界のバイオ可塑剤市場は、建築・建設、包装材料、消費財、医療品、自動車・輸送、およびその他の用途に分類されます。

* **建築・建設(Building and Construction):**

* このセグメントが最高の市場シェアを占めており、予測期間中にCAGR 5.6%で成長すると予想されています。建築・建設分野では、バイオ可塑剤は、パイプ、継手、ケーブル、サービス配管、屋根・天井システム、内外装クラッディング、電力ケーブル、データ・通信配線およびケーブル、窓・ドアプロファイル、床材、防水カバーなど、広範な建設材料であるPVCの製造に利用されます。難燃性、電気絶縁性、耐久性、柔軟性、軽量性といったPVCの特性は、建築・建設業界での使用に理想的です。

* さらに、人間の健康と環境への有害な化学物質の影響に関する意識の高まり、急速な都市化、人口増加、急速な工業成長が相まって、世界中で建設およびインフラ開発の必要性が高まっています。Global Construction PerspectivesとOxford Economicsの報告書によると、世界の建設業界は2030年までに8兆米ドルに達すると予測されており、主に中国、米国、インドが牽引し、これら3カ国が世界の建設業界シェアのほぼ57%を占めます。また、インドの人口増加による新築住宅需要の増加、および米国の住宅・商業ビル改修需要の高まりにより、米国とインドの成長率は中国よりも速く進むと予想されています。

* **包装材料(Packaging Material):**

* バイオ可塑剤は、包装材料セグメントにおいて高い市場浸透率を誇ります。バイオベースプラスチックの登場は、食品、医薬品、飲料包装の用途において重要な役割を果たしてきました。PETやPCなどの複合プラスチックは、飲料、消費財、家電製品、玩具、アパレルの包装において、バイオ可塑剤ポリマーにますます置き換えられています。包装用途におけるバイオ可塑剤は、主に先進国および発展途上国での消費増加によって推進されると予測されています。例えば、飲料包装にバイオプラスチックを使用することで、従来の材料よりも少ない材料で済み、輸送コスト、時間、エネルギーを節約し、あらゆる面での廃棄物を削減することで、収益性の高い見通しを示すと期待されています。従来の材料とは異なり、バイオ可塑剤は複数の用途やリサイクルプロセスで再利用可能です。

* **消費財(Consumer Goods):**

* 難燃性および耐衝撃性に優れたバイオ可塑剤化合物は、消費財産業でますます応用が広がっています。これは、製品の安全性と耐久性を高め、環境配慮型製品への消費者の需要に応えるものです。

* **医療品(Medical Goods):**

* 医療分野では、特に安全性と生体適合性が重視されるため、無毒性のバイオ可塑剤の需要が高まっています。PVCの医療器具への利用が増加するにつれて、バイオ可塑剤の役割も拡大しています。

* **自動車・輸送(Automotive and Transportation):**

* 自動車および輸送分野では、プラスチックが重金属部品の代替として使用され、車両の軽量化、排出量削減、燃費向上に貢献しています。バイオ可塑剤は、これらのプラスチックの柔軟性と耐久性を高めるために不可欠です。

* **その他(Others):**

* インク、ワックス、接着剤・シーラント、スポーツ関連用品などのニッチな用途でもバイオ可塑剤の採用が進んでおり、市場の多様な成長に貢献しています。

#### 6.3. 地域別分析

世界のバイオ可塑剤市場は、北米、欧州、アジア太平洋、中央・南アメリカ、中東・アフリカにセグメント化されています。

* **アジア太平洋(Asia-Pacific):**

* アジア太平洋地域は、世界のバイオ可塑剤市場において最も重要なシェアを占めており、予測期間中にCAGR 6.3%を記録すると推定されています。建設、自動車、医薬品など様々な産業におけるPVC需要の増加が、調査期間中のバイオ可塑剤市場の成長を推進すると予想されます。この地域の急速な経済成長、都市化、インフラ開発は、市場拡大の主要な要因です。

* **北米(North America):**

* 北米市場は、自動車需要の増加、建設活動の活発化、米国やメキシコなどの国々における多数の製薬産業によって成長すると見込まれています。アストラゼネカが2020年に発表した報告書によると、北米の製薬市場は2024年までに6330億米ドルに達し、年間CAGR 3.5%を記録すると予測されています。2020年時点で米国は世界の製薬市場の48%を占めていました。さらに、高齢化人口の増加、心血管疾患、慢性呼吸器疾患、がん、糖尿病などの非感染性疾患の増加、およびCOVID-19パンデミックの発生といった要因が、この地域の製薬製品の需要を刺激しています。したがって、製薬製品需要の高まりがPVC需要に貢献し、バイオ可塑剤の需要を促進すると予想されます。

* **欧州(Europe):**

* 欧州は予測期間中にCAGR 6.2%を示すと推定されています。英国、ドイツ、フランス、イタリア、スペインなどの主要な工業経済国が牽引し、パーソナルケア・化粧品製品、医薬品、自動車メーカーの数が増加しており、地域のエコシステムに浸透しています。パーソナルケア・化粧品製品の主要な製造ユニットが、欧州地域におけるバイオ可塑剤の需要を牽引すると予想されます。バイオ可塑剤は、香水、口紅、シャワージェル、オーラルケアなどの化粧品製造における添加剤として使用されます。The Cosmetic, Toiletry, and Perfumery Associationによると、ドイツは2019年に約165億米ドルで最大の化粧品市場であり、フランス(約135.4億米ドル)、英国(約127.1億米ドル)、イタリア(124.7億米ドル)がそれに続きました。さらに、市場には5,900以上の中小企業(SMEs)が存在し、消費者の高まる需要に応えるために革新的で新しい化粧品製品を継続的に発表しています。したがって、消費者のライフスタイルの変化、セルフケアに関する意識の高まり、オーガニック化粧品への嗜好の高まりが、オーガニック化粧品製品の需要を増加させています。このように、市場における化粧品製品需要の増加は、予測期間中にバイオ可塑剤の需要を増大させると予想されます。

* **中央・南アメリカ(Central and South America):**

* この地域では、石油埋蔵量の枯渇に関する懸念が、建設、食品・飲料、消費財など様々な産業が環境に優しいバイオ可塑剤に焦点を当てる主要な要因として浮上しています。この傾向は、予測期間中に中央・南アメリカ全体でバイオ可塑剤の需要を促進すると予想されます。住宅建設部門が市場を支配しており、予測期間中も支配的であると見込まれています。ブラジル政府の手頃な価格の住宅の需給バランスを支援する政策と、都市化の進行により、住宅インフラの建設は大幅な成長が見込まれます。さらに、この地域の建設業界の成長は、官民パートナーシップによる民間資本インフラ開発と、南アメリカにおける一人当たり所得の増加に起因しています。建設部門の急速な発展は、PVC需要を強化し、予測期間中にこの地域のバイオ可塑剤の需要を促進すると予想されます。

* **中東・アフリカ(Middle East and Africa):**

* この地域は、経済発展とインフラ投資の増加に伴い、徐々にバイオ可塑剤の採用が進むと見込まれますが、現時点では他の地域に比べて市場規模は小さいです。

### 7. 結論

世界のバイオ可塑剤市場は、環境意識の高まり、政府の好意的な規制、主要産業における持続可能なソリューションへの需要増加によって、今後も力強い成長が続く見込みです。特に建築・建設、包装材料、自動車・輸送、消費財といった分野での用途拡大が市場を牽引するでしょう。原材料価格の変動といった課題は存在するものの、酸化大豆油(ESBO)のような費用対効果の高い代替品の存在と、継続的な技術革新が市場の機会を広げています。アジア太平洋地域が最大の市場シェアを維持しつつ、北米や欧州でも特定の産業における需要が市場成長を支える重要な要因となるでしょう。中央・南アメリカ地域も、環境への懸念からバイオ可塑剤へのシフトが進むことで、大きな成長潜在力を秘めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界のバイオ可塑剤市場規模分析

- 世界のバイオ可塑剤市場概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- 世界のバイオ可塑剤市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 米国

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 英国

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 中国

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- ブラジル

- 製品別

- 概要

- 製品別価値

- エポキシ化大豆油

- 価値別

- ヒマシ油系可塑剤

- 価値別

- クエン酸エステル

- 価値別

- コハク酸

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 建築・建設

- 価値別

- 包装材料

- 価値別

- 消費財

- 価値別

- 医療品

- 価値別

- 自動車・輸送

- 価値別

- その他

- 価値別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- バイオ可塑剤市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ダウ

- ランクセスAG

- エボニック・インダストリーズAG

- ソルベイ

- ロケット・フレール

- エメリー・オレオケミカルズ

- アビエント・コーポレーション

- BASF SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バイオ可塑剤とは、石油由来の原料ではなく、植物油、デンプン、セルロース、バイオマス由来の酸など、再生可能な生物資源を原料として製造される可塑剤を指します。プラスチックに柔軟性、加工性、耐久性を付与する目的で使用される添加剤であり、特に硬く脆いプラスチック材料を柔らかくし、成形しやすくする役割を果たします。従来のフタル酸エステル類に代表される石油由来の可塑剤と比較して、環境負荷の低減、人体への安全性向上、そしてカーボンニュートラルへの貢献が期待されています。これらの可塑剤は、地球温暖化の原因となる温室効果ガスの排出削減に寄与し、持続可能な社会の実現に向けた重要な技術の一つとして注目されております。

バイオ可塑剤には様々な種類があり、その原料によって分類されます。代表的なものとしては、エポキシ化大豆油(ESO)やアセチル化ヒマシ油(ACO)のように、大豆油、ヒマシ油、パーム油、亜麻仁油などの植物油を化学的に修飾した誘導体が挙げられます。これらの植物油由来可塑剤は、特にポリ塩化ビニル(PVC)やその他の汎用プラスチックに対して優れた柔軟性を付与します。また、クエン酸エステル類も広く用いられており、クエン酸は柑橘類などに含まれる天然の酸であり、そのエステルは優れた安全性から食品接触材料や医療用途でも利用されております。さらに、コハク酸エステルやアジピン酸エステルなど、バイオマス由来の有機酸を原料とするものも開発が進んでいます。ポリ乳酸(PLA)などの生分解性プラスチックの柔軟性を高めるために、PLAオリゴマーや、バイオマス由来のポリオールをベースとした可塑剤も研究されており、それぞれのプラスチック材料との相性や要求される物性に応じて最適な可塑剤が選択されます。

これらのバイオ可塑剤は、その安全性と環境配慮の特性から、幅広い分野で利用が進んでおります。最も注目されている用途の一つは、フタル酸エステル類の代替としてのポリ塩化ビニル(PVC)製品への応用です。建材、電線被覆、自動車内装材、玩具、医療用チューブ、食品包装フィルムなど、従来のPVC製品が使用されてきた多くの分野で、バイオ可塑剤を用いた安全性の高い製品への転換が進められています。また、生分解性プラスチックであるポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)は、硬く脆いという欠点を持つことがありますが、バイオ可塑剤を添加することで、フィルムやシート、容器などの用途に適した柔軟性と加工性を付与することが可能になります。その他にも、塗料、接着剤、シーラント、靴底材料など、様々な高分子材料の物性改善に貢献しており、特に人体との接触が多い製品や、使用後に自然環境への排出が想定される製品での採用が加速しています。

バイオ可塑剤に関する技術開発は、その性能向上とコスト削減に向けて活発に進められております。例えば、特定のポリマーとの相溶性を高めるための分子設計や、可塑剤の移行(マイグレーション)を抑制し、長期的な耐久性を確保するための技術開発が重要です。また、酵素を用いた環境負荷の低い合成プロセスの開発や、未利用バイオマスの活用による新たな原料探索も進められています。ライフサイクルアセスメント(LCA)を通じて、原料調達から製品の廃棄に至るまでの環境影響を総合的に評価し、真に持続可能な製品開発を目指す動きも加速しています。将来的には、従来の石油由来可塑剤と同等かそれ以上の性能を持ち、かつ経済性にも優れたバイオ可塑剤の開発が期待されており、規制強化や消費者の環境意識の高まりを背景に、その市場は今後も拡大していくと予測されます。完全な生分解性や堆肥化性を有するプラスチックシステム全体を構築するための研究も進められており、循環型社会の実現に向けたキーテクノロジーとしての役割がますます大きくなるでしょう。