神経刺激装置市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 神経刺激装置市場の包括的分析:市場概要、牽引要因、阻害要因、機会、およびセグメント別動向

### 1. 市場概要

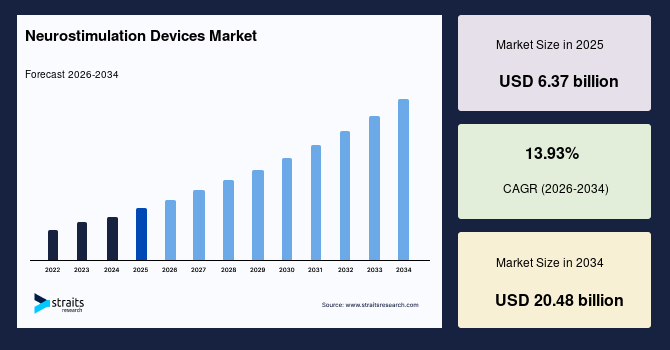

神経刺激装置市場は、その革新的な治療法と広範な応用により、急速な成長を遂げています。2025年には63.7億米ドルの市場規模と評価されており、2034年までに204.8億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は13.93%と見込まれています。この目覚ましい成長は、主に神経疾患の有病率の増加、低侵襲治療への選好の高まり、および長期的な疼痛管理ソリューションへの切迫した需要によって牽引されています。

特に、クローズドループ刺激、MRI対応デバイス、バッテリー寿命の改善といった技術革新は、治療の精度と患者の転帰を向上させ、神経刺激装置の臨床的受容を大きく促進しています。さらに、慢性疼痛、てんかん、パーキンソン病、うつ病、脊髄損傷といった多様な疾患への神経刺激の応用範囲の拡大、多くの地域における償還政策の支援が、市場の成長をさらに加速させています。

人工知能(AI)の統合は、神経刺激装置の能力を劇的に向上させています。クラウドベースの分析、遠隔監視、プログラミングの活用は、臨床医が治療を最適化し、患者の転帰を追跡する上で不可欠なツールとなっています。AI学習は、治療の個別化、刺激の適応、および時間経過に伴う刺激の変化の予測を可能にしています。デバイスからのデータは、将来のデバイス設計や支払い者への正当化を支援するために活用されており、データ駆動型医療の進展に貢献しています。

神経信号を感知し、リアルタイムで刺激を調整する適応型神経刺激装置は、その採用が拡大しています。パーキンソン病の治療においては、脳活動を読み取り、刺激を最適化する植込み型デバイスを用いた適応型深部脳刺激(DBS)の研究が強力な結果を示しています。さらに、消費電力の削減を目指し、クローズドループ深部脳刺激用のニューロモルフィックコントローラーの研究も進められています。これらの技術的進歩は、神経刺激装置市場の将来の成長と革新の礎を築いています。

### 2. 市場の牽引要因

神経刺激装置市場の成長を後押しする主要な牽引要因は多岐にわたります。

#### 2.1. 神経疾患の有病率増加と高齢化社会の進展

神経疾患の有病率の増加は、神経刺激装置市場の主要な牽引要因の一つです。特に、脊髄刺激(SCS)システムにとって、慢性疼痛の有病率の増加は重要な成長要因です。慢性疼痛は、移動能力、生産性、生活の質に深刻な影響を与える長期的な状態であり、従来の薬剤治療を超えた効果的な代替治療への強いニーズを生み出しています。

てんかん、片頭痛、パーキンソン病といった慢性神経疾患の罹患率の上昇も、神経刺激装置の主要な適応症として需要を押し上げています。また、高齢化社会の進展も重要な要因です。高齢者は神経変性疾患や慢性神経疾患にかかりやすいため、神経刺激装置への需要が増加しています。新たな治療分野への多様化は、患者の転帰を改善し、追加の研究投資を呼び込み、神経刺激装置市場の成長をさらに促進しています。

#### 2.2. 低侵襲治療への選好の高まり

患者と医療提供者の両方において、低侵襲治療への選好が高まっています。これは、従来の開腹手術と比較して、手術に伴うリスクの低減、回復時間の短縮、入院期間の短縮といった利点があるためです。神経刺激装置は、多くの場合、低侵襲的な手術で植え込むことが可能であり、このトレンドに合致しています。

#### 2.3. 長期的な疼痛管理ソリューションへの需要増加

慢性疼痛は世界的に増加しており、特にオピオイド系鎮痛薬の長期使用に伴う副作用や依存性への懸念が高まる中で、安全で効果的な長期疼痛管理ソリューションへの需要が高まっています。神経刺激装置は、慢性疼痛患者に対して、薬物療法では達成できない持続的な疼痛緩和を提供できるため、重要な代替手段として注目されています。

#### 2.4. 革新的な技術進歩

神経刺激装置の技術革新は、市場成長の強力な推進力となっています。

* **クローズドループ刺激:** 神経信号をリアルタイムで検知し、それに応じて刺激パラメータを自動的に調整するシステムは、治療効果を最大化し、副作用を最小限に抑えることを可能にします。

* **MRI対応デバイス:** 以前はMRI検査が禁忌とされていた植込み型デバイスが、MRI対応となることで、患者は必要に応じて画像診断を受けることができ、利便性と安全性が向上しました。

* **バッテリー寿命の改善:** デバイスのバッテリー寿命が延びることで、バッテリー交換手術の頻度が減り、患者の負担と医療コストが軽減されます。

* **人工知能(AI)の統合:** AIは、クラウドベースの分析、遠隔監視、プログラミングを通じて、治療の最適化と患者転帰の追跡を支援します。AI学習は、治療の個別化、刺激の適応、および刺激パラメータの経時的な変化を予測することを可能にします。患者データは、将来のデバイス設計や支払い者への正当化に活用され、データ駆動型医療の進展に貢献しています。

* **適応型神経刺激:** 神経信号を感知し、リアルタイムで刺激を調整する適応型神経刺激装置の採用が増加しています。特に、パーキンソン病に対する適応型深部脳刺激(DBS)は、脳活動を読み取り、刺激を最適化する植込み型デバイスによって強力な結果を示しています。また、消費電力の削減を目指し、クローズドループ深部脳刺激用のニューロモルフィックコントローラーの研究も進められています。

#### 2.5. 用途の拡大と償還政策の支援

慢性疼痛、てんかん、パーキンソン病、うつ病、脊髄損傷など、神経刺激装置の応用範囲が拡大していることも成長を促進しています。これらの新たな治療分野への多様化は、患者の転帰を改善し、追加の研究と投資を呼び込んでいます。さらに、多くの地域で神経刺激療法に対する償還政策が支援されていることも、市場導入の加速に貢献しています。

### 3. 市場の阻害要因

神経刺激装置市場の成長を妨げる主要な要因も存在します。

#### 3.1. デバイスと関連処置の高コスト

神経刺激装置市場における主要な阻害要因の一つは、デバイスと関連する処置の高コストです。脊髄刺激装置、深部脳刺激装置、迷走神経刺激装置などの植込み型システムは非常に高価であり、外科的植込み、入院、画像診断、麻酔、術後ケアを含めると、治療にかかる総費用はさらに増加します。

さらに、患者はメンテナンス、バッテリー交換、デバイスの改訂といった継続的な費用に直面する可能性があります。これらの経済的障壁は、神経学的および疼痛性疾患の管理における効果が実証されているにもかかわらず、神経刺激療法のアクセス性を著しく低下させ、その導入を遅らせる要因となっています。高額な初期投資と継続的な費用は、特に医療費の自己負担が大きい地域や、償還制度が不十分な地域において、患者や医療機関にとって大きな負担となります。

### 4. 市場機会

神経刺激装置市場には、いくつかの重要な成長機会が存在します。

#### 4.1. 非侵襲的および低侵襲的神経刺激技術の進展

非侵襲的および低侵襲的神経刺激技術は、患者と医療提供者の双方にとって魅力的な選択肢となりつつあります。経頭蓋磁気刺激(TMS)、経皮的迷走神経刺激(tVNS)、家庭用末梢神経刺激システムなどのデバイスは、外科的植込みに伴うリスク、コスト、および回復時間を伴わずに効果的な治療を提供します。この非侵襲的ニューロモデュレーションへの移行は、大規模な新たな消費者および臨床市場セグメントを開拓し、今後10年間で強力な成長潜在力をもたらすでしょう。これらのデバイスは、より手軽でアクセスしやすい治療選択肢として、神経疾患の早期段階の患者や、外科手術をためらう患者層を引き付ける可能性があります。

#### 4.2. AIとデータ分析の継続的な統合

前述の通り、AIとデータ分析の統合は、デバイスの機能性を向上させるだけでなく、個別化された治療戦略の開発、治療効果の予測、および長期的な患者管理の最適化において、新たな機会を創出します。これにより、神経刺激装置はよりスマートで、患者のニーズに合わせた精密医療ツールへと進化し、市場価値を高めることが期待されます。

#### 4.3. 適応症の拡大と規制承認の加速

神経刺激装置の治療対象となる疾患の範囲が拡大し、新たな適応症に対する規制当局の承認が進むことは、市場の成長をさらに加速させる大きな機会です。特に、精神疾患や神経変性疾患の治療における新たなエビデンスの蓄積は、未開拓の広大な市場を開拓する可能性を秘めています。

### 5. セグメント分析

#### 5.1. デバイスタイプ別

##### 5.1.1. 植込み型デバイス

植込み型デバイスは、その高コストと臨床的有効性により、市場収益の大部分を占めています。このセグメントには、脊髄刺激装置(SCS)、深部脳刺激装置(DBS)、迷走神経刺激装置(VNS)などが含まれます。

* **脊髄刺激装置(SCS)** は、慢性疼痛の有病率の高さから、最も大きな貢献をしています。

* **深部脳刺激装置(DBS)** は、パーキンソン病や本態性振戦の患者における需要が増加しています。

手術の安全性の向上、デバイスのMRI対応化、および適応症の拡大に伴い、このセグメントは高いCAGRを示すと予想されています。

##### 5.1.2. 非侵襲的神経刺激装置

非侵襲的神経刺激装置は、最も急速に成長しているセグメントです。このセグメントには、経頭蓋磁気刺激(TMS)、ウェアラブル神経治療デバイス、外部三叉神経刺激装置などが含まれます。

これらのデバイスは、低コストで外科的リスクが少ないため、若年層や神経疾患の初期段階の患者に魅力的です。消費者にとって使いやすいデザインと規制当局の承認の拡大により、非常に高い成長が見込まれています。

#### 5.2. 用途別

##### 5.2.1. 疼痛管理

疼痛管理は最大の用途であり、オピオイドに代わる効果的な長期疼痛管理ソリューションの必要性によって牽引されています。これには、慢性腰痛、神経因性疼痛、片頭痛が含まれます。世界的な慢性疼痛症例の増加、SCSおよびPNSの長期的な有効性の実証、および長期オピオイド療法に代わる方法としての需要が、この巨大な需要の理由となっています。

##### 5.2.2. 精神疾患

精神疾患は最も急速に成長している用途セグメントであり、うつ病、強迫性障害(OCD)、心的外傷後ストレス障害(PTSD)、不安症、依存症などが含まれます。TMSの承認拡大とDBSの治験方法の進展が、このセグメントの急速な成長につながっています。また、現在の人口におけるメンタルヘルス意識の高まりも、もう一つの機会となっています。

#### 5.3. エンドユーザー別

##### 5.3.1. 病院

病院は、その高度なインフラと訓練された脳神経外科医の存在により、神経刺激装置の使用において最大のシェアを占めています。先進国市場における慢性疼痛およびパーキンソン病に対する手術件数の増加と償還支援の拡大により、病院での採用は着実に増加し続けています。

##### 5.3.2. 外来手術センター(ASC)

外来手術センター(ASC)は、特に北米と欧州において、重要なエンドユーザーセグメントとして台頭しています。これらの手術センターは、処置費用の低減、感染リスクの減少、迅速な患者回転率を提供するため、患者にとって魅力的な選択肢となっています。ASCは今後数年間で手術件数の増加が見込まれています。

### 6. 地域分析

#### 6.1. 北米

北米は、2025年に収益シェアの45%を占め、神経刺激装置市場を支配しました。この成長は、アルツハイマー病、パーキンソン病、てんかんを含む神経疾患の有病率の増加、および低侵襲神経処置への需要の高まりに起因しています。さらに、急速な技術進歩、主要な地域メーカーの存在、研究開発への投資の増加、および政府の支援的な資金提供とイニシアチブも、この市場の拡大を推進しています。

##### 6.1.1. 米国

米国の神経刺激装置市場は、パーキンソン病、てんかん、慢性疼痛などの神経疾患の有病率の増加、および低侵襲治療選択肢への需要の高まりによって主に牽引されています。クローズドループシステムやワイヤレス機能の開発を含む神経刺激装置の技術進歩は、治療効果を高め、患者の転帰を改善しています。加えて、有利な規制政策、医療支出の増加、および個別化医療への注力の高まりが、市場の拡大に貢献しています。

#### 6.2. アジア太平洋地域

アジア太平洋地域の神経刺激装置市場は、2025年から2033年にかけて最も速いCAGRである11.40%を経験すると予測されています。この市場は、中国や日本などの国々に多数の現地メーカーが存在し、アクセス性と競争力を高める革新的な地域特化型製品を導入していることに牽引されています。神経疾患の治療選択肢に対する意識の高まりが需要をさらに促進しており、アジア太平洋ニューロモデュレーションセンター(APCN)などの組織による研究および啓発活動が、地域全体での神経刺激療法の採用を支援しています。

##### 6.2.1. 中国

中国の神経刺激装置市場は、いくつかの主要な要因によって急速な成長を遂げています。慢性疼痛や運動障害などの神経疾患の有病率の増加と高齢化人口が、先進的な治療選択肢への需要を促進しています。脊髄刺激装置および仙骨神経刺激装置における技術革新は、有効性を高め、患者の転帰を改善し、全体的な使いやすさを向上させています。さらに、支援的な政府政策とイニシアチブが研究、革新、および広範なアクセス性を促進し、国内外の企業が中国市場での存在感を拡大するよう奨励しています。

#### 6.3. 欧州

欧州の神経刺激装置市場は、パーキンソン病、てんかん、慢性疼痛などの神経疾患の有病率の増加、および低侵襲治療選択肢への需要の高まりによって顕著な成長を経験しています。クローズドループシステムやワイヤレス機能の開発を含む技術進歩は、これらのデバイスの有効性と患者の利便性を高めています。加えて、欧州における主要な神経技術企業の存在、支援的な規制環境、および医療投資の増加が、市場の拡大をさらに推進しています。

##### 6.3.1. 英国

英国の神経刺激装置市場は、いくつかの主要な要因によって着実な成長を経験しています。この拡大は、パーキンソン病、てんかん、慢性疼痛などの神経疾患の有病率の増加、および低侵襲治療選択肢への需要の高まりによって牽引されています。クローズドループシステムやワイヤレス機能の開発を含む技術進歩は、これらのデバイスの有効性と患者の利便性を高めています。加えて、英国における主要な神経技術企業の存在、支援的な規制環境、および医療投資の増加が、市場の拡大をさらに推進しています。

#### 6.4. ラテンアメリカ

ラテンアメリカは、いくつかの主要な要因によって顕著な成長を経験しています。神経疾患および慢性疼痛の有病率の増加が、先進的な治療選択肢への需要を促進しています。患者と医療提供者は、神経刺激装置が提供する低侵襲治療をますます選択しています。植込み型パルス発生器やワイヤレス刺激装置の開発などの技術進歩は、これらのデバイスの有効性と魅力を高めています。加えて、高齢化人口の増加、およびパーキンソン病やアルツハイマー病などの加齢性疾患の増加が、市場の拡大に貢献しています。

##### 6.4.1. ブラジル

ブラジルはラテンアメリカの神経刺激装置市場を牽引する国です。その先進的な民間医療部門、ニューロモデュレーション技術の高い採用率、訓練された専門家の利用可能性、および慢性疼痛および神経学的治療への患者アクセスが優れているため、最大のシェアを保持しています。

#### 6.5. 中東およびアフリカ

中東およびアフリカは、いくつかの主要な要因によって着実な成長を示しています。慢性疼痛、パーキンソン病、てんかんなどの神経疾患の有病率の増加が、先進的な治療選択肢への需要を促進しています。脊髄刺激および深部脳刺激を含む神経刺激療法の技術進歩は、治療効果と患者の転帰を高めています。加えて、政府の支援的なイニシアチブと医療インフラへの投資が、地域全体でのこれらのデバイスの採用を促進しています。

##### 6.5.1. サウジアラビア

サウジアラビアは、その強力な医療投資、急速に拡大する神経学および脳神経外科インフラ、先進刺激装置の高い採用率、および専門医療を近代化するための政府主導のイニシアチブにより、最大のシェアを保持しています。サウジアラビアは、その質の高い医療と先進技術の利用可能性により、近隣の湾岸諸国やアフリカ諸国から患者を引き付ける医療ツーリズムの地域ハブとなっています。

### 7. 競争環境

神経刺激装置市場は非常に競争が激しく、Medtronic、Abbott、Nevro、LivaNovaなどの主要プレーヤーが、革新、臨床的エビデンス、および製品ポートフォリオの拡大を通じてそれぞれの地位を強化しています。競争はますます、低侵襲インプラント、クローズドループおよびAI駆動システム、バッテリー寿命の改善、および非侵襲的家庭用デバイスに集中しており、各社は償還の確保、適応症の拡大、外科医のトレーニングおよびサービスネットワークの強化を競い合っています。これらの企業は、技術革新を継続し、製品の差別化を図ることで、市場での優位性を確立しようとしています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESG動向

- 世界の神経刺激装置市場規模分析

- 世界の神経刺激装置市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- 世界の神経刺激装置市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 植込み型装置

- 金額別

- 非侵襲型装置

- 金額別

- 用途別

- 概要

- 用途別金額

- 疼痛管理

- 金額別

- 精神障害

- 金額別

- 運動障害

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 外来手術施設

- 金額別

- 専門クリニック

- 金額別

- 在宅医療

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

-

- 競合情勢

- 神経刺激装置市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Abbott

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Medtronic

- Boston Scientific Corporation

- Nexstim

- LivaNova PLC

- Nevro Corporation

- Nalu Medical

- Mainstay Medical

- Biotronik

- electroCore, Inc.

- MicroTransponder Inc.

- Laborie

- Axonics, Inc.

- Cyberonics Inc.

- Neuronetics

- Uroplasty Inc

- Codman & Shurtleff

- Intrapace Inc

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

神経刺激装置は、体内の神経系に電気的または化学的な刺激を与えることで、神経活動を調節し、様々な疾患の治療に用いられる医療機器の総称でございます。これらの装置は、脳、脊髄、末梢神経、あるいは自律神経など、特定の神経経路に精密な刺激を供給し、神経細胞の過剰な活動を抑制したり、逆に活動を促進したりすることで、症状の改善を目指します。多くの場合、体内に植え込まれるタイプが主流ですが、体外から非侵襲的に刺激を与える装置も存在いたします。

その基本的な仕組みは、微弱な電気パルスを神経組織に送達し、神経細胞の発火パターンを変化させることにあります。例えば、痛みを感じる信号が脳に伝わる経路を遮断したり、運動機能に関わる脳領域の異常な電気活動を正常化したりする効果が期待されます。刺激の強度、周波数、パルス幅などのパラメータは、患者様の症状や反応に合わせて個別に調整され、最適な治療効果が得られるように管理されます。

代表的な神経刺激装置の一つに、深部脳刺激装置(DBS)がございます。これは、パーキンソン病、本態性振戦、ジストニアといった運動障害の患者様に広く用いられており、脳の深部にある特定の核に電極を植え込み、持続的な電気刺激を与えることで、震えやこわばり、動作緩慢などの症状を大幅に軽減することが可能でございます。また、難治性の強迫性障害やトゥレット症候群、てんかんの一部に対しても、その有効性が認められ、治療の選択肢の一つとして確立されております。

脊髄刺激装置(SCS)は、慢性的な神経因性疼痛の管理に特に有効な装置として知られております。背中の脊髄硬膜外腔に電極を留置し、痛みを感じる経路を電気刺激によってブロックすることで、患者様のQOL(生活の質)の向上に貢献いたします。さらに、迷走神経刺激装置(VNS)は、薬物療法で十分な効果が得られない難治性てんかんや、うつ病の治療に用いられ、首の迷走神経に刺激を与えることで、脳の活動を調節いたします。仙骨神経刺激装置(SNS)も重要なタイプの一つであり、過活動膀胱や便失禁といった排泄機能障害の改善に貢献し、骨盤内の仙骨神経に刺激を与えて排泄反射を正常化させることを目指します。

これらの植え込み型装置の他にも、様々な神経刺激技術が存在いたします。例えば、経頭蓋磁気刺激(TMS)は、頭皮上から強力な磁場を発生させ、脳の特定の領域を非侵襲的に刺激する装置であり、うつ病や片頭痛、強迫性障害などの治療に応用されております。また、経皮的電気神経刺激(TENS)は、皮膚表面に電極を貼り付け、電気刺激によって痛みを緩和する比較的簡便な方法で、特に急性および慢性の疼痛管理に広く用いられております。末梢神経刺激装置(PNS)は、特定の末梢神経に直接刺激を与えることで、局所的な疼痛を治療する目的で使用されることがございます。

神経刺激装置の技術は日々進化しており、患者様への負担を軽減し、治療効果を最大化するための研究開発が進められております。例えば、装置の小型化と高性能化は著しく、より長期間使用可能なバッテリーの開発や、ワイヤレス充電技術の導入により、電池交換手術の頻度を減らすことが可能になりました。また、電極の設計も洗練され、特定の神経線維群に選択的に刺激を届けることができる指向性電極や、より多くの刺激ポイントを持つ多点電極が開発され、より精密な治療が可能となっております。

さらに、磁気共鳴画像(MRI)やコンピューター断層撮影(CT)といった画像診断技術の進歩は、電極の正確な植え込みを可能にし、手術の安全性を高めております。刺激パラメータの調整に関しても、患者様の状態をリアルタイムで感知し、自動的に刺激を最適化するクローズドループシステムの研究開発が進められており、個別化された治療の実現が期待されております。人工知能(AI)や機械学習の活用により、患者様の生体信号から最適な刺激パターンを学習し、より効果的な治療を提供できる可能性も探られております。これらの革新的な技術の融合により、神経刺激装置は今後も多くの患者様の生活の質の向上に大きく貢献していくことでしょう。