防衛装備品市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の防衛装備品市場に関する詳細な市場調査レポートは、地政学的緊張の高まり、世界的な安全保障への懸念、そして軍事近代化への注力という複合的な要因によって、今後数年間で大幅な成長が見込まれることを示しています。本レポートでは、市場規模、成長予測、主要な推進要因、抑制要因、機会、および詳細なセグメント分析について、幅広く包括的な視点を提供します。

**市場概要**

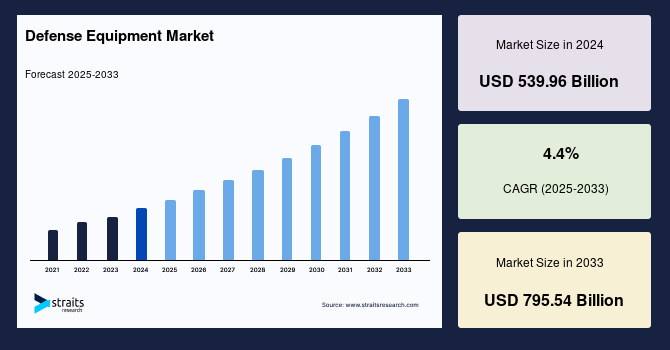

2024年の世界の防衛装備品市場規模は5,399億6,000万米ドルと評価され、2025年には5,637億1,000万米ドルに達し、2025年から2033年の予測期間において年平均成長率(CAGR)4.4%で成長し、2033年までに7,955億4,000万米ドルに達すると予測されています。この成長は、世界的な安全保障上の懸念の増大、地政学的緊張の激化、および軍事近代化への注目の高まりに起因しており、世界各国の政府による防衛費の支出拡大を促しています。特にヨーロッパでは、地域的な懸念とNATOへのコミットメントを背景に、防衛費が過去最高水準に達しています。ユーロファイター・タイフーンの生産やPESCO(常設軍事協力枠組み)のような共同努力は、ヨーロッパの防衛分野における協力の重要性を示しています。

防衛装備品とは、国家の防衛および安全保障目標のために開発され、使用される多岐にわたる軍事装備、システム、および技術を指します。これには、兵器(銃器、ミサイル)、軍用車両(戦車、装甲兵員輸送車)、航空機(戦闘機、ヘリコプター)、海軍艦艇(軍艦、潜水艦)、通信システム、監視装置、サイバーセキュリティソリューション、その他、陸海空、サイバースペースにおける軍隊の能力を維持・向上させるために必要な専門ツールなど、幅広い製品が含まれます。

世界の防衛装備品市場は、現代兵器、軍用車両、航空宇宙および海軍システムを含む、軍事利用のために設計された多様な製品とシステムで構成されています。この分野は、地政学的要因、国家安全保障上の懸念、技術的ブレークスルーによって形成され、世界各国の政府による多額の防衛費支出を反映しています。現在の研究開発努力は、人工知能(AI)や自律システムといった新興技術の統合に重点を置いています。防衛予算、地政学的緊張、近代化の必要性が市場に強く影響を与えており、米国、中国、ロシアなどの主要国が世界の防衛能力と商業に大きく貢献しています。

**市場の推進要因**

防衛装備品市場の成長を推進する主な要因は多岐にわたります。

* **地政学的紛争と安全保障上の懸念の増大:** 南シナ海のような地政学的紛争は、防衛装備品に対する需要に大きく影響を与え続けています。この地域の領土紛争は、中国、米国などの国々に軍事能力の強化を促し、高度な防衛装備品の購入増加につながっています。さらに、ロシアとウクライナ間の継続的な対立は、東ヨーロッパにおける地政学的緊張を激化させています。両国は軍事支出を増やし、防衛能力を向上させています。これには、現代兵器の取得、部隊の展開、および国境沿いの軍事インフラへの投資が含まれます。また、現在のイスラエルとガザの紛争は、中東全体の地政学的緊張を高めています。この紛争は、国際関係、世界経済、エネルギー市場、人権に広範な影響を及ぼしています。これらの紛争は、各国政府に自国の安全保障を確保するための防衛装備品への投資を促しています。

* **軍事費の増加:** ストックホルム国際平和研究所(SIPRI)の2023年の推定によると、2022年の世界の軍事支出は2兆2,400億米ドルに達し、2021年から3.7%増加しました。軍事支出は2022年で8年連続の増加となり、特にヨーロッパの支出は過去30年間で最も大幅な増加を記録しました。この支出の増加は、地政学的緊張が防衛予算に与える影響と、それに伴う当該地域における防衛装備品の需要を反映しています。この傾向は数年間継続しており、防衛装備品市場の動向を推進する地政学的要因の重要性を強調しています。

* **軍事近代化への注力:** 世界中の政府が、既存の防衛装備品の近代化と、新たな脅威に対抗するための次世代技術の導入に積極的に取り組んでいます。これには、老朽化したシステムを置き換え、AI、自律システム、サイバーセキュリティソリューションなどの先進技術を統合することが含まれます。この近代化の取り組みは、高度な機能と性能を備えた防衛装備品に対する需要を刺激しています。

**市場の抑制要因**

一方で、市場の成長を阻害するいくつかの要因も存在します。

* **予算の制約:** 防衛装備品の購入における深刻な障壁となっているのは、特に経済的困難に直面している国々における予算の制約です。例えば、ヨーロッパ諸国、特に欧州連合(EU)加盟国は、防衛投資を妨げる予算上の制約に直面してきました。世界金融危機後に採用された緊縮財政措置は防衛予算に影響を与え、新しい装備品や近代化計画への投資を減少させました。2022年には、米国政府が兵器システムに1,360億米ドル、研究開発に1,070億米ドルを費やしました。さらに、ペンタゴンは、NMDシステム(国家ミサイル防衛システム)の第一段階の統合に54億米ドルかかると見積もっており、これは予測される総コスト186億米ドルの約30%に相当します。2022年、ミサイル防衛推進連盟(MDAA)は、SM-2の単価が210万米ドル、SM-6が430万米ドル、ESSMシー・スパローが170万米ドルであると主張しました。欧州防衛機関(EDA)によると、金融危機後、ヨーロッパのNATO加盟国の防衛支出は減少しました。EDAの年次報告書によると、EU加盟国の防衛支出は2010年に実質で1.4%、2011年には2.5%減少しました。これらの減少は主に、様々なヨーロッパ諸国が直面した財政緊縮措置と経済問題によるものでした。予算の制約は、各国が財政目標と国家安全保障のニーズのバランスを取るのに苦労したため、防衛調達の決定に影響を与えました。

* **高額な研究開発費と調達コスト:** 最先端の防衛装備品の開発と製造には、莫大な研究開発費と調達コストがかかります。これにより、特に予算が限られている国々では、最新技術へのアクセスが制限される可能性があります。

* **厳格な輸出入規制:** 防衛装備品は、国際的な武器貿易規制や輸出管理法規の対象となります。これらの厳格な規制は、市場の拡大を制限し、取引プロセスを複雑にする可能性があります。

**市場の機会**

世界の防衛装備品市場には、いくつかの重要な機会が存在します。

* **軍事近代化の世界的トレンド:** 世界的な軍事近代化のトレンドは、防衛装備品プロバイダーにとって計り知れない機会をもたらします。インドのような国々は、防衛能力を強化するために野心的な近代化努力を開始しています。SIPRIの推定によると、米国は2023年に世界で最も多額の軍事費を支出する国であり、その防衛支出は8,770億米ドルに達します。米国は世界の軍事支出の41%を占め、NATO予算の70%を占めています。インド政府の「メイク・イン・インディア」計画には、防衛製造業への多額の投資、技術移転、最先端の兵器および装備品の取得が含まれています。近代化への重点は、インドの調達計画に見られ、これには先進戦闘機、潜水艦、砲兵器、監視技術の購入が含まれます。例えば、フランスからのラファール戦闘機の取得は、インド空軍の近代化努力の一環です。同様に、特に中東や東南アジアのいくつかの国々は、軍事開発のために多額の資金を確保しています。例えば、サウジアラビアは「サウジ・ビジョン2030」を発表しており、これには国内防衛産業の発展と、新しい防衛装備品の取得による軍隊の能力向上への野心が含まれています。

* **新興技術の統合:** 人工知能(AI)、機械学習、自律システム、サイバーセキュリティ、量子コンピューティングなどの新興技術は、防衛装備品の性能と能力を革新する大きな可能性を秘めています。これらの技術を統合することで、監視、偵察、戦闘、指揮統制において新たな機会が生まれます。

* **無人システムへの需要増加:** 無人航空機(UAV)、無人地上車両(UGV)、無人水上艦(USV)、無人潜水機(UUV)などの無人システムは、偵察、監視、標的捕捉、および戦闘任務においてますます重要な役割を果たすようになっています。人的被害を減らし、リアルタイムデータを提供し、運用効率を高める能力は、このセグメントの成長を促進しています。

* **サイバー防衛と電子戦:** サイバー空間が新たな戦場となるにつれて、サイバー防衛ソリューションと電子戦能力への需要が急増しています。これには、ネットワークセキュリティ、データ保護、情報戦、および敵の電子システムを無力化する技術が含まれます。

**地域分析**

世界の防衛装備品市場は、主要な地域によって異なる成長パターンと動向を示しています。

* **北米:** 北米の防衛装備品市場シェアは、予測期間中にCAGR 4.2%で成長すると推定されています。近年、米国における防衛装備品の取得、訓練プログラム、および研究開発部門の運営への多額の支出が、北米を市場リーダーとして浮上させるのに貢献しています。米国の兵器調達と研究開発運営への投資だけでも、中華人民共和国の防衛予算全体を上回る予定でした。北米はまた、米国の防衛投資が欧州連合の総支出の4倍であることから、ヨーロッパの防衛装備品市場との差を広げました。この北米の成長は、急速な発展を望む米国の防衛支出の増加に起因しています。同様に、世界各国の様々な国との安全保障協定や条約により、米国による防衛装備品の調達に多額の投資が必要とされています。さらに、様々な国の政府との安全保障協定と緊密な二国間関係は、米軍兵士の必要性を高め、地域の成長を促進する可能性があります。

* **アジア太平洋:** アジア太平洋地域は、予測期間中にCAGR 4.8%を示すと予想されています。中国やインドなどの国々による多額の投資により、アジア太平洋地域の成長が期待されています。この地域の敏感な国際国境と国々間の紛争の激化が、防衛装備品の調達と配備を推進しています。例えば、インドは常に実効支配線付近で敵対的かつ困難な状況に直面しており、軍事開発が必要とされています。さらに、中国を拠点とする防衛装備品メーカーの台頭が、この地域での高性能部品の採用と使用を促進しています。中国の防衛部門は伝統的に、高性能兵器よりも大量生産を優先してきました。2023年の中国の防衛予算は2,303億米ドルです。この地域での燃料効率とエンジン性能の向上を確実にするための効果的な車両カスタマイズへの傾向が、防衛装備品の販売を押し上げています。

* **ヨーロッパ:** ヨーロッパの防衛装備品市場は、世界の防衛部門の不可欠な部分であり、ヨーロッパ諸国は地域の安全保障問題に対処し、NATOへのコミットメントを果たすために防衛能力に投資しています。有名な例の1つは、英国、ドイツ、イタリア、スペインを含むヨーロッパ諸国によって生産された多目的戦闘機ユーロファイター・タイフーンです。ユーロファイター・タイフーンはヨーロッパの軍事部門における協力的な取り組みであり、参加国の空軍の重要な構成要素です。世界の軍事支出は、ヨーロッパの投資増加に伴い新高値を記録しています。ストックホルム、2023年4月24日。さらに、2022年の世界の軍事支出総額は実質で3.7%増加し、過去最高の2兆2,400億米ドルに達しました。ヨーロッパの軍事支出は過去30年間で前例のない増加を記録しました。欧州防衛機関(EDA)は、EU加盟国間の協力と能力開発を促進しています。EUの常設軍事協力(PESCO)戦略は、防衛能力における協力的なイニシアチブと投資を促進することにより、EU加盟国間の安全保障協力を強化することを目指しています。

* **中東およびアフリカ:** 中東およびアフリカは、イスラエルとガザ間の巨大な地政学的緊張により、かなりの部分を占めると予測されています。イスラエルの軍事産業は2023年も好調で、2022年の輸出額は125億米ドルに達し、前年比で20%増加しました。2023年現在、イスラエルには150を超える活発な防衛企業があり、世界の武器輸出の2.3%を占めています。2023年には、イスラエル政府は防衛費にさらに300億NIS(新シェケル)を投資する予定であり、これはGDPの約5.7%に相当します。財務省はまた、ハマスとの戦いが続く中、イスラエルは来年、防衛費を少なくとも300億シェケル(83億米ドル)増やす必要があるかもしれないと述べています。

**セグメント分析**

本レポートは、防衛装備品市場を製品タイプと販売チャネルに基づいて詳細にセグメント化しています。

**製品タイプ別セグメント**

* **高機動車両(High Mobility Vehicles):** 市場で最大のシェアを占めています。高機動車両は、様々な地形を迅速に移動できる軍用輸送車両であり、装甲兵員輸送車、歩兵戦闘車、軽多目的車両などが含まれます。軍事作戦において高い機動性は、部隊の迅速な展開、機動、複雑な戦場環境への適応を可能にします。これらの車両は、険しい地形を乗り越えるために、最新のサスペンションシステム、堅牢な装甲、オフロード能力を頻繁に利用し、攻撃および防御作戦において戦術的な優位性を提供します。

* **小火器およびライフル(Small Arms and Rifles):** 歩兵兵器にとって不可欠であり、アサルトライフル、カービン銃、短機関銃などが含まれます。これらの武器は個々の兵士が使用する主要な兵器であり、様々な戦闘状況において汎用性と適応性を提供します。小火器技術の進歩は、現代歩兵の変化するニーズに合わせて、精度向上、軽量化、モジュール性の増加を目指しています。2023年第4四半期には、米国で470万丁以上の武器が販売され、2022年同時期と比較して4.6%増加しました。2023年の総販売数は約1,590万丁で、2022年の1,640万丁よりわずかに減少しました。軍事近代化計画、軽量で信頼性の高い個人用武器の必要性、材料および製造技術の進歩が、小火器およびライフル市場を推進しています。

* **重火器およびミサイル(Heavy Arms and Missiles):** 弾道ミサイル、巡航ミサイル、対空ミサイル、大口径砲システムなど、幅広い製品が含まれます。改良された照準システム、強化された推進メカニズム、ペイロード容量の増加などの技術的進歩が、この市場の成長を促進しています。業界の主要企業は、次世代兵器システムを開発するために研究開発に多額の投資を行っており、これは世界中の政府や防衛機関から高い需要があります。このセグメントは、国際的な武器貿易規制、防衛調達政策、および共同開発プロジェクトのための国々間の協力によっても影響を受けます。

* **無人車両(Unmanned Vehicles):** 無人航空機(ドローン)が監視、偵察、戦闘作戦での広範な使用により、このセグメントを支配しています。UGV(無人地上車両)は、爆弾処理、物流、地上偵察での役割で注目を集めています。無人車両の需要は、人的被害を減らし、リアルタイムデータを提供し、運用効率を高める能力によって推進されています。自律航行システムなどの技術的進歩が、この市場セグメントの成長をさらに促進しています。

* **通信システム(Communication Systems):** 軍事戦術通信システム、衛星通信、無線通信、安全なデータリンクが含まれます。これらのシステムは、あらゆる種類の軍事部隊とプラットフォーム間の円滑な連携を可能にし、現代の作戦遂行における指揮統制を達成するために、時間 criticalな情報の途切れない流れを確保します。通信技術の進歩により、暗号化、サイバーセキュリティ、他の防衛通信との相互運用性などの機能を備えた、より堅牢で適応性の高いシステムが開発されています。さらに、世界中の防衛近代化プログラムが、老朽化した装備を置き換え、軍事能力を向上させるための最先端の通信システムに対する需要を推進しています。

* **海軍艦隊(Naval Fleet):** 航空母艦、潜水艦、駆逐艦、フリゲート艦、コルベット艦、哨戒艇、補助/支援艦、補給艦、病院船などの調達と維持を含む、海軍作戦および海上防衛に使用される製品を指します。先進兵器システム、レーダーおよびソナー技術、通信および航行システム、推進システムが主要な構成要素の一部です。海上安全保障上の懸念、地政学的緊張、および老朽化した艦隊を背景とした艦隊更新プログラムが、市場の成長を推進しています。このセグメントにおけるその他の技術開発には、ステルス技術、無人海軍システム、統合戦闘システムなどがあります。この市場で事業を展開する主要企業には、設計と製造からライフサイクルサポートおよび近代化プログラムまで、エンドツーエンドのソリューションを提供する世界の防衛請負業者や造船業者が含まれます。

* **航空機および航空エンジン(Aircraft and Aero Engines):** 戦略的能力を可能にする新技術の重要な構成要素を形成しています。戦闘機から輸送機、ヘリコプター、UAVに至る軍用機とそれに関連するエンジンがこのセグメントの一部です。これは、空中戦闘システム、監視、偵察任務、および迅速な部隊と貨物輸送における高度な要件によって推進される、成長市場の需要です。次世代航空エンジンは、燃料効率の向上、排出量の削減、推力対重量比の向上を伴います。主に、主要企業は推進システム技術の革新のための研究開発への多額の投資を通じて、航空機の性能向上を推進しています。

* **潜水艦(Submarines):** 原子力潜水艦とディーゼル電気潜水艦に分けられます。原子力潜水艦は運用範囲と耐久性が向上しており、頻繁な燃料補給なしに長期間の作戦を維持できます。一方、ディーゼル電気潜水艦は比較的安価で、沿岸防衛や短期間の任務に適しています。潜水艦の一般的な要件は、ステルス、監視、攻撃などの分野における高度な水中能力の需要によって基本的に満たされています。潜水艦市場の主要な参加国は、米国、ロシア、中国、そして新興海軍国であるインドやブラジルなど、大規模な海軍を擁する国々です。ソナーシステム、先進兵器、ステルス機能の強化における進歩が、市場成長にとって重要と見なされる技術開発の一部です。

**販売チャネル別セグメント(運用領域別)**

* **陸軍(Army):** 販売チャネルの陸軍部門には、陸上作戦のために設計された地上ベースの防衛装備品の調達と販売が含まれます。これには、様々な軍用車両、砲兵システム、小火器、通信技術が含まれます。世界中の陸軍は、様々な作戦シナリオにおける能力を向上させるために、戦車、装甲兵員輸送車、歩兵兵器、その他の地上ベースの技術に投資しています。2023年には、インドの防衛輸出は過去最高の1兆6,000億ルピーに達し、前年より3,000億ルピー以上増加しました。防衛生産額は2022年から2023年にかけて初めて1兆ルピーを超えました。陸軍販売チャネルには、地上部隊に機動性、保護、および火力を確保する洗練された適応性のある技術を提供する調達計画が含まれています。防衛産業との協力は、軍隊の専門的な目標と近代化目標を達成するために不可欠です。陸軍セグメントには、歩兵兵器、主力戦車、砲兵システム、装甲兵員輸送車など、陸軍作戦に不可欠な包括的な装備が含まれます。また、無人航空機(UAV)、ミサイル防衛システム、戦術通信ネットワークなどの先進技術もカバーしています。陸軍の装備ニーズは、進化する戦争戦略、運用要件、および技術の進歩によって形成されます。脅威と防衛戦略が進化するにつれて、機動性、火力、および保護を強化する装備の開発と調達に重点が置かれています。さらに、現代の陸軍は、意思決定と運用効率をサポートするために、指揮、統制、および情報のための統合システムを必要とします。

* **空軍(Air Force):** 販売チャネルの空軍部門は、空中戦のために設計された防衛装備品の購入と販売に焦点を当てています。これには、様々な軍用機、ヘリコプター、および関連技術が含まれます。世界中の空軍は、戦闘機、監視機、輸送機、および早期警戒管制機に投資しています。これらの取得は、制空権、戦略的到達範囲、および監視、迎撃、戦略爆撃などの空中作戦を遂行する能力を維持することを目的としています。空軍販売チャネルは、世界中の空軍の要求と戦略的目標に合わせた最先端の航空機と関連技術を供給するために、軍事請負業者と協力しています。空軍セグメントには、戦闘機、輸送機、無人航空機(UAV)、およびレーダーや通信機器などの様々な支援システムを含む幅広い製品が含まれます。地政学的緊張の高まりと航空艦隊の近代化の必要性が、これらの先進的な防空システムに対する需要を推進しています。さらに、ステルス、人工知能、電子戦における技術的進歩が、このセグメントの成長をさらに促進しています。研究開発への投資は多額であり、速度、機動性、ペイロード容量などの能力向上に重点が置かれています。空軍が制空権の維持に重点を置いていることが、継続的な革新と調達を確実にしています。

* **海軍(Navy):** 海軍セグメントには、海軍の優位性を維持し、海上安全保障を確保するために不可欠な、海軍艦艇、潜水艦、海上哨戒機などの様々な資産が含まれます。海軍固有の防衛装備品市場は、継続的な近代化努力、地政学的緊張、および新たな脅威に対処するための先進技術の必要性によって推進されています。近代化プログラムは、運用効率を高めるために、自律システム、サイバー戦能力、洗練されたレーダーおよびソナーシステムなどの先進技術の統合に重点を置くことがよくあります。世界中の海軍が競争優位性を維持しようと努めるにつれて、最先端技術への投資と次世代海軍プラットフォームの開発が、この市場セグメントの成長を推進し続けています。

結論として、世界の防衛装備品市場は、複雑な地政学的状況、技術の急速な進歩、および各国の安全保障上の優先事項によって形成されるダイナミックな環境にあります。予測期間中の安定した成長は、世界的な安全保障上の課題に対応するための防衛能力への継続的な投資の必要性を明確に示しています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の防衛装備品市場規模分析

- 世界の防衛装備品市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- UAE

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 高機動車両

- 金額別

- 小火器とライフル

- 金額別

- 重火器とミサイル

- 金額別

- 無人車両

- 金額別

- 通信システム

- 金額別

- 海軍艦隊

- 金額別

- 航空機と航空エンジン

- 金額別

- 潜水艦

- 金額別

- 訓練とシミュレーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 空軍

- 金額別

- 海軍

- 金額別

- 陸軍

- 金額別

- 研究開発イニシアチブ

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競争環境

- プレイヤー別防衛装備品市場シェア

- M&A契約およびコラボレーション分析

- 市場プレイヤー評価

- ダッソー・アビアシオン

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- BAEシステムズ

- ラファエル・アドバンスド・ディフェンス・システムズ社

- ヒンドゥスタン・エアロノーティクス社 (HAL)

- バーラト・エレクトロニクス社 (BEL)

- ロッキード・マーティン

- ジェネラル・ダイナミクス (GD)

- ノースロップ・グラマン

- エアバス・グループ

- レイセオン

- ハンティントン・インガルス・インダストリーズ

- ハネウェル・インターナショナル

- テキストロン

- 三菱重工業

- ゼネラル・エレクトリック

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

防衛装備品とは、国家の安全保障を確保し、外部からの脅威に対し自国を防衛するために用いられる、あらゆる物資、システム、技術の総称でございます。これらは自衛隊が任務を遂行する上で不可欠な基盤であり、抑止力の維持、有事における実力行使、そして災害派遣や国際平和協力活動といった多岐にわたる役割を支えます。その範囲は、兵器、個人装備、情報通信システム、関連インフラに至るまで広範です。

防衛装備品は、その用途や配置される領域によって多様な種類に分類されます。陸上装備品は、戦車、装甲車、火砲、対戦車ミサイル、地対空ミサイルシステム、偵察用無人航空機(UAV)など、陸上自衛隊の機動性、火力、防御力を構成するものです。海上装備品は、護衛艦、潜水艦、掃海艇といった各種艦艇に加え、哨戒機や輸送ヘリコプターなど、領海防衛や海上交通路の安全確保に不可欠でございます。航空装備品は、戦闘機、早期警戒管制機、輸送機、救難ヘリコプターなど、航空自衛隊の防空能力と遠隔展開能力を支えます。また、隊員個人の小銃、拳銃、ヘルメット、防弾チョッキ、化学防護服なども、隊員の生命を守り任務遂行能力を向上させる上で重要でございます。

これらの装備品は、単に戦闘を行うためだけでなく、様々な目的で活用されます。最大の目的は、他国からの侵略や武力攻撃を未然に防ぐ「抑止力」として機能することです。万一、有事が発生した際には、国土、国民、そして領土・領海・領空を防衛するために実力を行使します。平時においては、警戒監視活動に用いられ、不審な航空機や艦船、不法侵入などに対する情報収集と対処を可能にします。また、大規模災害時には、輸送機やヘリコプター、医療器材などが迅速な人命救助、物資輸送、復旧支援に投入され、国民の安全を守る役割も担います。国際社会の一員として、国連平和維持活動(PKO)や国際緊急援助活動にも活用され、国際的な平和と安定に貢献いたします。

防衛装備品の性能は、常に最先端の技術革新によって支えられています。近年では、人工知能(AI)やビッグデータ解析が、情報収集、状況認識、意思決定の迅速化に貢献しています。ステルス技術は、レーダーや赤外線による探知を困難にし、航空機や艦艇の生存性を高めるものです。精密誘導技術は、ミサイルや爆弾の命中精度を飛躍的に向上させ、効果的な攻撃を可能にします。ネットワーク中心型防衛では、陸海空の各装備品や部隊がリアルタイムで情報を共有し、連携して作戦を遂行するシステムが進化しています。サイバー防衛や宇宙領域の安全保障も重要性を増しており、これら新たな領域に対応する情報通信技術や衛星関連技術の開発が加速しています。新素材の開発は、装備品の軽量化、高強度化、耐久性向上に寄与し、高性能化と維持コスト低減に貢献します。

このように、防衛装備品は単なる兵器の集合体ではなく、国家の安全保障政策を具現化する重要な手段であり、その開発、調達、維持整備は、国の防衛産業の発展にも寄与する多面的な側面を持っております。国際情勢の複雑化と新たな脅威の出現に伴い、防衛装備品は今後もその役割と技術的進化を続けていくことでしょう。