無血清培地 市場規模と展望、2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 無血清培地市場に関する詳細な市場調査レポート概要

### 市場概要

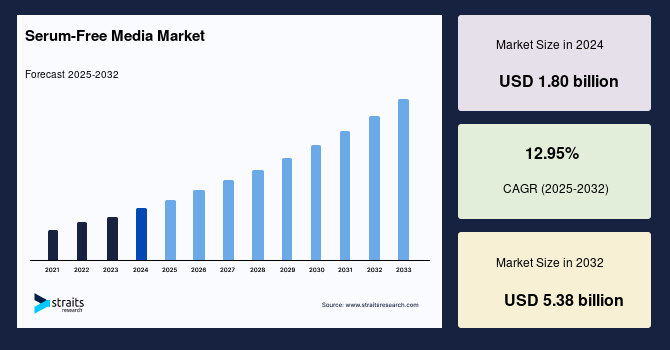

世界の無血清培地市場は、2024年に18.0億米ドルの規模に達しました。2025年には20.3億米ドルに成長し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)12.95%で拡大し、2033年までに53.8億米ドルに達すると予測されています。この市場の成長を牽引する主な要因は、感染症や慢性疾患の罹患率の増加、そして疾患診断に対する意識の高まりです。

無血清培地(Serum-Free Media, SFM)は、研究者が特定の細胞タイプを培養したり、特定のアプリケーションを血清なしで実行したりすることを可能にします。従来の血清含有培地と比較して、無血清培地はより一貫した細胞増殖を可能にし、細胞培養における不均一な発達の割合を最小限に抑えることで、潜在的なエラーを排除するのに役立ちます。この細胞培養の一貫性、優れた細胞増殖、そして生産性の向上といった特性は、バイオ医薬品の生産、研究、開発における細胞培養において無血清培地をより使いやすいものにしています。

疾患検出のための幅広い動物由来成分不含製品に関連する研究開発活動が著しく成長していることから、無血清培地の世界市場は急速に拡大しており、ヘルスケア分野におけるその重要性が浮き彫りになっています。より優れた細胞培養および細胞治療ベースの技術の利用には、無血清培地の使用が不可欠であり、これは細胞診断アプローチにおいて極めて重要です。

### 市場促進要因

**1. 感染症および慢性疾患の罹患率の増加**

世界中で感染症や慢性疾患の罹患率が増加しており、これが無血清培地市場の需要を大幅に押し上げています。予防策や個人衛生が徹底されているにもかかわらず、これらの疾患は広がりを見せています。特に慢性疾患の予防において、栄養と食事が最も重要な要素ですが、食生活における栄養含有量の低下が、東南アジアや西ヨーロッパ諸国を含む発展途上国を中心に、世界中で慢性疾患の罹患率が増加している主要な要因となっています。長期にわたる不適切な栄養摂取は、感染症、心血管疾患、糖尿病、様々な種類のがん、老化、肥満など、多くの慢性疾患の原因となります。世界保健機関(WHO)の報告によると、非感染性疾患(NCDs)による死亡者の割合は、2001年の全世界の総死亡者の46%から、2020年には57%に達すると予測されています。

感染症の急増もまた、無血清培地技術を通じた研究開発の進展を促しており、これにより市場全体の成長が期待されています。基本的な細胞生物学や生化学、そして細胞とウイルスや細菌といった病原体との相互作用、薬剤の効果に関する正確で早期かつ迅速な情報が、慢性疾患や感染症治療の研究開発における進歩をもたらし、結果として世界の無血清培地産業の成長に繋がっています。

**2. 疾患診断に対する意識の高まり**

過去には、不十分な医療機器、不適切な診断手順、そして疾患診断に対する人々の意識の低さにより、慢性的な、生命を脅かす感染症の診断が遅れたり不正確であったりしたため、多くの命が失われました。しかし、無血清培地の手順、デバイス、試薬の進歩に伴い、無血清培地の市場は世界中で急速に拡大し始めました。また、がん、心臓病、腎臓病、肝臓病、糖尿病など、多くの疾患の罹患率は、日々の生活習慣の変化とともに増加しています。

急速に拡大する疾患状況は、先進国、発展途上国、そして後発開発途上国の人々の間で意識を高めています。無血清培地を通じて、生理学的応答性のより良い制御と細胞メディエーターの検出強化が可能となり、これが研究開発と診断の強化を通じて疾患治療に貢献しています。疾患に対する患者の意識は極めて重要であり、それが最終的に正確かつ迅速な診断に繋がります。診断の完璧さは、特定の疾患と患者に適切な治療選択肢を選ぶ上でさらに役立ちます。現在、患者は、予防診断とも呼ばれる病状の早期診断について認識しています。この診断は、特定の時間間隔で平均的な身体機能を監視するために行われ、これにより重篤で生命を脅かす病状を回避し、無血清培地を通じて開発・強化されたより良い治療選択肢に適応することができます。疾患診断に対する高い意識を持つ患者層全体の増加は、世界の無血清培地市場のさらなる成長を促進すると予想されます。

**3. バイオ医薬品産業の成長**

無血清培地は、感染性物質のリスクの低減、汚染の少なさ、干渉成分の危険性の低減といった特性から、バイオ医薬品の生産において広く利用されるようになり、市場の拡大を促進しています。多くの疾患の罹患率が増加していることで、それらの治療に対する需要が高まっています。これは、バイオ医薬品の優れた有効性に起因しており、それが治療の選択肢となり、生産量を増加させています。したがって、バイオ医薬品産業の成長と生産量の増加が市場を拡大させています。

### 市場抑制要因

**1. 無血清培地技術の高いコスト**

世界の無血清培地産業が直面する最も重要な課題は、その手頃な価格です。この技術を通じて得られる情報は正確で迅速な結果を提供するため、先進国および発展途上国の研究者や診断専門家の間で人気があります。しかし、無血清培地技術は他の細胞培養技術に比べて高価です。北米やヨーロッパなどの先進地域では、慢性疾患や感染症の治療のための研究開発における製薬およびバイオ医薬品企業への投資が急速に増加しています。これにより、多くの企業が高性能な無血清培地技術を採用することが可能になっています。

対照的に、アジア太平洋、南米、中米、中東、アフリカなどの新興国、発展途上国、後発開発途上国では、製薬およびバイオ医薬品企業が慢性疾患や感染症の研究開発に過剰な支出をすることができず、これらの地域での無血清培地技術の採用が遅れています。この状況は、世界の市場成長をある程度抑制しています。

### 市場機会

**1. 細胞ベース診断のための研究開発費の増加**

細胞ベース診断のための研究開発費の増加は、無血清培地市場における主要な機会の一つです。数多くの臨床機関やバイオ医薬品企業が、無血清培地を治療手段として用い、分子生物学、細胞生物学、がん研究、メタゲノミクス、植物研究といった分野で協力しています。これは、効果的な診断、治療選択、投与量選択、そして治療を可能にすることを目的としています。

**2. 無血清培地技術のコスト削減と政府・公共機関からの支援**

無血清培地技術(機器、試薬、消耗品を含む)のコストを削減し、発展途上国や新興国の政府および公共団体からの支援が開始されれば、世界の市場成長を効果的に促進する道が開かれます。

**3. 無血清培地の有利な特性**

無血清培地の持つ有利な特性は、今後10年間で市場が健全な成長を遂げると期待される主要な理由です。

* **明確な性質による精製プロセスの簡素化:** 無血清培地の明確な性質は、しばしば「不明確」と称される血清培地よりも精製プロセスを容易にします。既知の無血清培地組成は、血清の代わりに細胞成長のための追加成分を含むことが多く、骨の折れるプロセスを短縮し、細胞成長を促進します。

* **成分の精密な評価:** 無血清培地に添加される各成分の種類と投与量が既知であるため、各成分を精密に評価することができます。

* **タンパク質含有量の低減:** 無血清培地中のタンパク質含有量は著しく低いため、血清含有培地よりも下流工程が簡素化されます。これにより、処理中の汚染が軽減され、無血清培地中の細胞環境の管理が容易になります。

* **誤差リスクの排除:** 血清は培地の他の要素と相互作用したり、自己分解を開始したりする傾向があり、結果におけるエラーや結合の可能性を高めます。無血清培地の場合、このリスクは無効化されます。

* **組換えタンパク質と血清タンパク質の識別の容易さ:** 血清培地を使用する場合、血清タンパク質濃度が哺乳類細胞によって作られる組換えタンパク質の濃度よりも高くなることがあります。組換えタンパク質と血清タンパク質が類似の分子構造を共有している場合、区別が困難になることがありますが、無血清条件下での低いタンパク質濃度は、この可能性を大幅に低減します。

これらの有利な特性が、今後10年間の無血清培地市場の健全な成長を牽引すると予想されます。

### セグメント分析

**1. 種類別**

世界の無血清培地市場は、CHO細胞培地、免疫学培地、昆虫細胞培地、タンパク質発現培地、ハイブリドーマ培地、幹細胞培地、その他に分類されます。

* **CHO細胞培地(CHO Cell Media):** 最大の市場シェアを占めており、予測期間中にCAGR 7.6%で成長すると予想されています。チャイニーズハムスター卵巣(CHO)細胞培地は、CHO-Sなどの浮遊CHO細胞や付着CHO細胞に最適化されています。CHO細胞培地は、化学的に定義され、動物由来成分を含まず、血清を含まない培地で、CHO細胞の長期増殖と、浮遊細胞培養における抗体またはタンパク質製品の発現のために開発されました。CHO浮遊培養は、血清添加培地または無血清培地から、ほとんどまたは全く適応することなく、EX-CELL CD CHOに直接継代培養することができます。このような特性が市場成長に貢献しています。

* **タンパク質発現培地(Protein Expression Media):** 第二位の市場セグメントです。タンパク質不含培地はタンパク質を含みませんが、酵母または植物加水分解物を含むことがあり、多くは動物由来成分を含みません。タンパク質発現培地は、CHO細胞で発現される組換えタンパク質の下流工程および生産処理を促進します。Pro-CHO培地は、タンパク質不含処方(10kDaを超えるポリペプチドなし)であり、組換えヒト5.8kDaホルモンを非常に低いレベルでしか含んでいません。このような特徴がセグメントの成長に貢献しています。

* **幹細胞培地(Stem Cell Media):** 最も急速に成長しているセグメントです。幹細胞の適応性と、遺伝的異常、変性疾患、組織損傷を治癒する能力を利用する再生医療は、急速に発展している分野の象徴です。幹細胞培地市場は、幹細胞が自己再生し、様々な細胞系列に分化できる能力を持つため、医療研究と治療において貴重な資源となっていることから牽引されています。細胞および遺伝子治療の臨床応用は、重篤な疾患に対してより安全で効果的な治療法を提供する大きな可能性を秘めています。したがって、上記の理由が市場の拡大を支えています。

**2. エンドユーザー別**

世界の市場は、バイオ医薬品産業、医薬品開発業務受託機関(CROs)、研究機関、その他に分類されます。

* **バイオ医薬品産業(Biopharma Industry):** 最大の市場シェアを占めており、予測期間中にCAGR 6.9%で成長すると予想されています。製薬およびバイオテクノロジー企業における研究開発は、新規薬剤治療法の開発にとって最も重要な分野の一つです。これにより、企業の製品ポートフォリオに新しく高度な製品が追加され、収益創出が増加します。慢性疾患、長期疾患、遺伝性疾患の深刻度が増すにつれて、これらの企業は研究開発への投資を増やしています。慢性疾患や遺伝性疾患の治療法を見つけるための無血清培地利用に関する研究開発への投資流入が、過去数年間、エンドユーザーにおけるバイオ医薬品産業セグメントを牽引しています。研究者たちは、無血清培地技術を通じてこれらの疾患の治療薬を積極的に探しており、これがバイオ医薬品産業セグメントの成長を後押ししています。

* **医薬品開発業務受託機関(CROs: Clinical Research Organizations):** 第二位の市場セグメントです。多くの著名な製薬およびバイオテクノロジー企業は、研究開発を継続するために、契約型の医薬品開発業務受託機関(CROs)を雇用しています。これにより、企業の投資が削減され、これらの企業の利益率が向上します。CROsは研究主導型であり、研究開発の結果を改善し、委託元企業に利益をもたらします。製薬およびバイオテクノロジー分野におけるCROsの数の増加は、世界の無血清培地産業におけるCROsセグメントを牽引する主要な要因の一つです。

* **研究機関(Research Centers):** 最も急速に成長しているセグメントです。研究機関セグメントは、世界の市場で比較的大きなシェアを占めています。この技術は、他の培養培地技術に比べて利点があるため、広く使用されています。米国やヨーロッパの一部の学術機関は、感染症や遺伝性疾患の治療法を見つけるために、この技術の高度な研究に多額の投資を行っています。先進国の政府研究機関は、他の遺伝子編集技術も利用しているため、この方法への投資は中程度です。一方、新興国や発展途上国の研究機関では、無血清培地技術への投資流入が少なく、この方法の広範な利用に向けた進歩が制限されています。

### 地域分析

**1. 北米(North America)**

北米は最大の市場シェアを占めており、予測期間中にCAGR 5.6%で成長すると予想されています。北米は世界の無血清培地市場のリーダーであり、予測期間中もその優位性を維持すると見られています。この地域の成長軌道を変化させている要因には、確立された医療産業、洗練された医療および医療インフラ、高いバイオ医薬品医療支出、主要な業界プレーヤーの積極的な存在、そして無血清培地に関する戦略的なパイプラインを持つプレーヤーの多さが挙げられます。さらに、研究助成金や資金提供が、無血清培地の開発をさらに支援し、収益機会を創出しています。

米国とカナダにおける感染症や希少疾患の罹患率の増加も、新規薬剤分子の開発研究開発で使用される無血清培地技術の需要を高めている主要な要因です。Rare Genomics Instituteによると、米国では10人に1人が希少疾患に苦しんでいます。また、米国では研究活動の増加と高性能研究技術の手頃な価格により、無血清培地技術の採用率が大幅に高くなっています。これらの中で、無血清培地は、製薬およびバイオテクノロジーの研究開発で使用される他の培養培地技術と比較して、時間、コスト効率、およびその他の利点に関連して、重要な選択肢となっています。

**2. 欧州(Europe)**

欧州は第二位の市場であり、2030年までに5.44億米ドルの価値に達すると推定されており、CAGR 6.6%で成長する見込みです。欧州市場は、ドイツ、フランス、イタリア、スペイン、その他の欧州主要国で研究されています。この地域は世界の市場で健全な市場シェアを占めており、今後も地域市場シェアを拡大すると予想されます。ドイツ、英国、フランスは、欧州における主要な収益貢献国の一部です。2016年2月、英国は無血清培地やその他の関連技術の多大な貢献により、ヒト胚の遺伝子改変を承認した最初の国となりました。欧州全域で、無血清培地はバイオテクノロジーおよびバイオ医薬品の急速に発展している分野であり、研究科学者が細胞とウイルスや細菌などの病原体との相互作用を監視・分析し、薬剤の効果を研究し、老化プロセスを研究することを可能にしています。上記の要因が、予測期間中の欧州の無血清培地市場を牽引すると予想されます。

**3. アジア太平洋(Asia-Pacific)**

アジア太平洋地域は最も急速に成長している地域であり、世界市場の中でも最も急速に成長している市場の一つです。アジア太平洋地域では、中国、インド、日本、オーストラリア、韓国などの主要な国レベルの市場で無血清培地技術が主に採用されています。これは、これらの国のバイオ医薬品企業が研究開発に多額の投資を行っているためです。慢性疾患や重篤な疾患に対する研究開発および臨床試験プログラムの数が毎年増加しているため、この地域は今後数年間で無血清培地開発の大きな可能性を秘めており、収益性の高い機会が見込まれています。この技術は、がん、心臓病、精神疾患、ヒト免疫不全ウイルス(HIV)感染症などの複雑な病状の予防と治療に役立つと期待されているため、アジア太平洋地域は魅力的な成長機会を創出し、アジア太平洋の無血清培地産業の成長をさらに支援すると予想されます。

南米、中東、アフリカ地域も市場成長に貢献していますが、現時点では他の主要地域ほどの詳細な情報はありません。

### 結論

無血清培地市場は、感染症や慢性疾患の増加、疾患診断への意識の高まり、バイオ医薬品産業の成長といった強力な促進要因に支えられ、今後も著しい成長が予測されます。高コストという課題は存在するものの、研究開発投資の増加、技術のコスト削減努力、そして無血清培地が持つ独自の利点(一貫性、純度、精密な組成)が、市場の機会を拡大させています。特に北米が市場を牽引し、欧州がそれに続き、アジア太平洋地域が最も急速な成長を遂げると見込まれています。各セグメントでは、CHO細胞培地が最大のシェアを占め、幹細胞培地が最も急速に成長しており、エンドユーザーではバイオ医薬品産業が中心的な役割を果たしています。これらの要因が複合的に作用し、無血清培地は現代の生命科学研究と医療応用において不可欠なツールとしての地位を確立し、その重要性を高めていくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の無血清培地市場規模分析

- 世界の無血清培地市場概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- バイオ医薬品生産

- 金額別

- モノクローナル抗体

- モノクローナル抗体別金額

- ワクチン生産

- ワクチン生産別金額

- その他の治療用タンパク質

- その他の治療用タンパク質別金額

- 組織工学と再生医療

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- バイオ医薬品産業

- 金額別

- 臨床研究機関

- 金額別

- 研究センター

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 無血清培地市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- サーモフィッシャーサイエンティフィック

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- メルク

- ロンザ

- ルースターバイオ

- サルトリウス

- プロモセル

- ステムセル・テクノロジーズ

- ミルテニーバイオテク

- 味の素

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

無血清培地は、動物血清を添加せずに細胞培養を可能にする特殊な培地を指します。従来の細胞培養では、牛胎児血清などの動物血清が栄養源や増殖因子として広く用いられてきましたが、血清にはロット間差、未知の成分、プリオンやウイルスなどの病原体混入リスク、倫理的な問題といった多くの課題がございました。これらの問題を克服し、培養条件の標準化、製品の安全性向上、コスト削減などを目指して開発されたのが無血清培地でございます。血清の代わりに、アミノ酸、ビタミン、ミネラル、ホルモン、インスリン、トランスフェリン、増殖因子、脂質、接着因子など、細胞の生存と増殖に必要な既知の成分が厳密な比率で配合されています。

無血清培地を使用することには多くの利点がございます。血清由来の未知成分や不純物が排除されるため、培養条件の再現性が大幅に向上し、実験結果の信頼性が高まります。これにより、研究開発の効率化と最終製品の品質管理が容易になります。また、目的産物の精製工程が簡素化され、生産効率とコスト効率が向上します。さらに、動物由来の病原体混入リスクが低減されることで、特に医薬品製造における安全性が飛躍的に向上し、倫理的な観点からも持続可能な研究・生産活動に貢献すると考えられています。

無血清培地にはその構成成分や純度によっていくつかの種類がございます。最も広義には血清を含まない培地全般を指しますが、その構成成分によってさらに厳密な分類が可能です。例えば、アルブミンやトランスフェリンなどの精製されたタンパク質を少量含む「タンパク質含有無血清培地」や、全ての成分が化学的に既知の物質である「化学的に定義された培地(Chemically Defined Medium, CDM)」があります。CDMは最も純度が高く、ロット間差が極めて少ないという特徴がございます。また、動物由来の成分を一切使用せず、植物由来または組換え技術によって生産された成分のみを用いる「動物由来成分不含培地(Animal-Derived Component-Free Medium, ADF)」も開発されており、特に医薬品製造において高い安全性が求められる場合に採用されます。これらのうち、最も厳格なものが「動物由来成分不含化学的定義培地(ADCF-CDM)」で、完全に合成された、あるいは非動物由来の組換え成分のみで構成されています。

無血清培地は、その安全性と再現性の高さから、特にバイオ医薬品産業において不可欠なツールとなっています。具体的には、抗体医薬品、組換えタンパク質、ワクチンの製造において広く利用されており、血清由来の異物混入リスクを排除し、最終製品の品質と安全性を保証することが可能になります。同時に、目的タンパク質の精製工程が簡素化され、生産効率とコスト効率が向上するという実用的なメリットもございます。遺伝子治療や再生医療分野においても、ヒト細胞の培養に際して病原体リスクの排除と培養条件の標準化が極めて重要であるため、無血清培地の利用が積極的に進められています。

研究分野においても、無血清培地は多岐にわたる応用がなされています。細胞生物学の研究では、特定の栄養素や増殖因子の細胞に対する影響を詳細に解析するために、成分が明確な無血清培地が不可欠です。幹細胞研究、特にiPS細胞やES細胞の培養においては、未分化性の維持と分化誘導の制御が重要であり、血清の持つ複雑な影響を排除できる無血清培地が標準的に用いられています。また、ウイルス学の研究におけるウイルスの増殖、診断薬開発のための細胞培養、毒性試験や薬物スクリーニングなど、幅広い分野でその利用価値が認められています。これらの応用により、より信頼性の高いデータ取得と、新たな治療法や技術の開発が促進されています。

無血清培地の開発と普及は、関連技術の進歩と密接に結びついています。培地最適化技術では、ハイスループットスクリーニングや実験計画法を活用し、各成分濃度を細胞株に合わせて調整します。また、特定の細胞株を無血清培地に適応させる細胞株開発技術も重要であり、血清培地から無血清条件下への安定的な移行を可能にします。さらに、大規模なバイオ医薬品生産を可能にするバイオリアクター技術の発展も、無血清培地の普及に貢献しています。培地のロット間差を最小限に抑え、安定した品質を保証するための品質管理技術の向上も不可欠です。これらの技術連携により、無血清培地の性能は日々進化し、より広範な応用が可能となっています。