創傷治療用生物学的製剤の市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 創傷治療用生物学的製剤の世界市場に関する詳細分析

本報告書は、世界の創傷治療用生物学的製剤市場の現状と将来展望について、包括的かつ詳細な分析を提供します。市場規模、成長予測、主要な促進要因、抑制要因、機会、そして詳細なセグメント分析を通じて、このダイナミックな市場の全体像を深く掘り下げます。

### 1. 市場概要

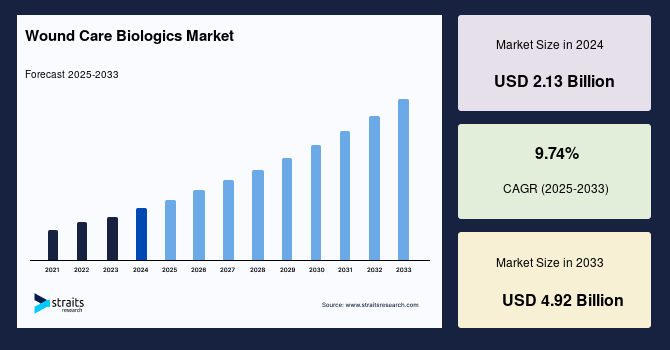

世界の創傷治療用生物学的製剤市場は、2024年に21.3億米ドルの評価額に達し、2025年には23.4億米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)9.74%で着実に拡大し、2033年には49.2億米ドルに達すると見込まれています。この目覚ましい成長は、主に糖尿病の世界的な蔓延に起因しており、この疾患が先進国と発展途上国の双方で深刻な健康問題となっていることが背景にあります。

糖尿病の有病率が上昇するにつれて、糖尿病治療、特に創傷ケア分野における生物学的製剤の需要が劇的に増加しています。糖尿病患者の多くは、治癒が遅延する慢性創傷、特に糖尿病性足潰瘍(DFU)に苦しんでおり、これらは適切な処置と集中的な治療を必要とします。創傷治療用生物学的製剤は、このような難治性創傷に対して画期的なソリューションを提供します。これらの製剤は、創傷部位における宿主の上皮細胞の遊走と定着を促進するために、前形成されたコラーゲンマトリックス、受容体、および結合した成長因子を提供します。これにより、創傷治癒プロセスが加速され、患者の回復が早まるという明確な利点があります。この治癒速度の向上は、創傷治療用生物学的製剤に対する需要をさらに押し上げる主要な要因となっています。

慢性創傷や外科的創傷は、身体の健康状態に影響を与え、治癒プロセスを遅らせる深刻な病態です。過去10年間において、世界の高齢者人口の増加、外傷性創傷の発生率の上昇、外科手術件数の増加、そして糖尿病のような慢性疾患の有病率の拡大が、慢性創傷および外科的創傷の劇的な増加に大きく寄与しています。糖尿病は、感染症、潰瘍形成(特に下肢潰瘍や足潰瘍)、および慢性創傷のリスクを高め、これらの状態をより複雑化させることで、広範な医療ケアと莫大な医療費を必要とします。このような背景から、創傷治療用生物学的製剤の重要性はますます高まっており、市場の拡大を強力に後押ししています。

### 2. 市場促進要因 (Market Drivers)

創傷治療用生物学的製剤市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **糖尿病の有病率増加**: 糖尿病は世界的な流行病であり、その患者数の増加は、糖尿病性足潰瘍などの慢性創傷の発生率を直接的に押し上げています。これらの創傷は治癒が困難であり、高度な治療を必要とするため、創傷治療用生物学的製剤の需要を最も強力に促進する要因となっています。生物学的製剤は、糖尿病性潰瘍の複雑な病態に対して、従来の治療法よりも効果的な治癒促進効果をもたらします。

* **高齢者人口の増加**: 世界的に高齢者人口が増加するにつれて、慢性疾患やそれに伴う慢性創傷の発生率も上昇しています。高齢者は皮膚が脆弱であり、免疫機能も低下しているため、創傷治癒が遅延しやすく、より高度な創傷ケアソリューションが不可欠となります。創傷治療用生物学的製剤は、高齢者の難治性創傷に対して迅速かつ効果的な治癒を促進し、生活の質を向上させる上で重要な役割を担っています。

* **外傷性創傷の発生率上昇**: 事故や災害などによる外傷性創傷の発生率が増加していることも、市場成長の重要な要因です。これらの創傷はしばしば広範囲にわたり、複雑な治療を必要とするため、生物学的製剤が提供する高度な治癒促進機能が強く求められます。

* **外科手術件数の増加**: 医療技術の進歩と医療アクセスの改善に伴い、世界中で外科手術の件数が増加しています。手術後の創傷管理は合併症の予防と早期回復のために極めて重要であり、創傷治療用生物学的製剤は、手術創の感染リスクを低減し、治癒を加速させる上で有効な選択肢となっています。

* **医療費総額の増加と医療インフラの改善**: 各国政府による医療インフラへの投資増加や、より広範な医療サービスの提供に対する需要の高まりも、市場の成長を後押ししています。特に、高度な医療技術へのアクセスが向上することで、創傷治療用生物学的製剤のような革新的な治療法がより多くの患者に利用されるようになります。

* **医療研究機関間の連携強化**: 多くの医療研究機関や患者ケア専門機関が、創傷ケアの改善と新しい効果的な薬剤の開発のために協力関係を築いています。例えば、科学者たちは創傷被覆材に抗菌化合物を組み込む方法を研究しており、このような継続的な研究開発活動が、より効果的な創傷治療用生物学的製剤の登場を促し、市場の革新を推進しています。

* **生活水準の向上と可処分所得の増加**: 特に北米地域では、生活水準の向上と可処分所得の増加が、患者がより高価で先進的な医療ソリューションを選択する能力を高めています。これにより、創傷治療用生物学的製剤のような革新的な製品への需要が刺激されています。

* **ライフスタイル関連疾患の増加**: 糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡といったライフスタイルに関連する慢性創傷の発生率の増加も、市場拡大の原動力となっています。これらの疾患は長期的なケアを必要とし、生物学的製剤がその治癒プロセスにおいて重要な役割を果たします。

### 3. 市場抑制要因 (Market Restraints)

創傷治療用生物学的製剤市場は大きな成長を遂げている一方で、いくつかの抑制要因も存在します。

* **高額な治療費**: 創傷治療用生物学的製剤は、その高度な技術と効果により、一般的に高価格です。特にアジアやその他の価格に敏感な地域では、この高価格が製品の普及を妨げる主要な要因となっています。多くのバイオエンジニアリング製品が市場に存在するにもかかわらず、医師や患者は、初期費用が低い従来の基本的な創傷ケア製品を選択する傾向があります。これは、糖尿病性足潰瘍(DFU)のような創傷治療用生物学的製剤が不可欠な適用である場合でも見られ、結果として全体の医療費を押し上げる可能性があります。

* **技術的に高度な製品への採用の遅れ**: 創傷治療用生物学的製剤と従来の治療法との間の価格差が大きいことが、医師や患者が技術的に進んだ製品を採用することに抵抗を感じる要因となっています。この心理的な障壁は、市場の拡大速度を鈍化させる可能性があります。

* **サプライチェーンの混乱**: 特にアジア太平洋地域では、パンデミック時の強制的な隔離措置や労働力・原材料の不足により、必須材料の供給が深刻に混乱しました。地域間の倉庫間の連携が非効率であるため、原材料の輸送が困難になり、創傷治療用生物学的製剤のサプライチェーン全体に影響を及ぼしました。また、医療資源の深刻な不足により、生命を脅かす状態の患者のみが入院の対象となる事態が発生し、高度な創傷ケアが必要な患者へのアクセスが制限されることもありました。さらに、ウイルスの病原性メカニズムが完全に解明されていない場合、対症療法と支持療法以外の特定の薬剤や治療法が存在しないことも、市場の不確実性を高める要因となります。

### 4. 市場機会 (Market Opportunities)

抑制要因が存在する一方で、創傷治療用生物学的製剤市場には、将来の成長を促す多くの機会が潜在しています。

* **新技術および新製品の導入**: 特に発展途上国において、新しい創傷ケア技術や製品の導入は、市場拡大の大きな機会を提供します。これらの地域では、医療インフラが急速に発展しており、未開拓の需要が存在します。

* **中東・アフリカ地域における医療費支出の増加**: 中東・アフリカ地域では、医療費支出が増加しており、創傷治療用生物学的製剤市場にとって巨大な成長潜在力を持つ環境が生まれています。糖尿病患者数の増加とその結果生じる慢性創傷の増加が、この地域の高度創傷ケア市場を将来的に推進すると予想されます。

* **有利な償還制度の整備**: 英国における創傷被覆材に対する有利な償還環境のように、特定の地域では政府や保険機関による支援が、創傷治療用生物学的製剤の採用と普及を促進する重要な機会となります。このような制度は、高額な治療費の障壁を緩和し、患者と医療提供者のアクセスを改善します。

* **長期的な医療費削減への貢献**: 創傷治療用生物学的製剤は初期費用が高いものの、慢性創傷の治癒を加速し、合併症のリスクを低減することで、長期的な入院期間の短縮や再発の防止に繋がり、結果として医療システム全体のコスト削減に貢献する可能性があります。この長期的な経済的メリットへの認識が高まることで、採用が進む機会が生まれます。

* **研究開発の継続とイノベーション**: 抗菌性被覆材の開発や、より効果的な生物学的製剤の創出に向けた継続的な研究開発は、市場に新たな製品と治療法をもたらし、未だ満たされていない医療ニーズに応える機会を創出します。

### 5. セグメント分析 (Segment Analysis)

#### 5.1. 製品タイプ別 (By Product Type)

* **生物学的皮膚代替品 (Biological Skin Substitutes)**:

このセグメントは、創傷治療用生物学的製剤市場において最大の貢献者であり、予測期間中に最も高い成長が期待されています。生物学的皮膚代替品は、損傷を受けていない細胞マトリックスによって構造的に支持されており、生体適合性を持つ足場を提供することで、創傷部位での細胞増殖と組織再生を促進します。

一般的な天然の皮膚代替品には、死体提供者の同種移植片(cadaver allografts)、羊膜(amnion)、豚皮膚異種移植片(porcine skin xenografts)などがあります。これらの製品は、熱傷患者、自動車事故の被害者、および糖尿病性足潰瘍や静脈性下腿潰瘍のような慢性創傷に苦しむ患者にとって、極めて重要な治療選択肢となっています。高齢者人口の増加とこれらの疾患の発生率の上昇により、創傷の迅速な治癒と症状の緩和を促進する治療法に対する需要が非常に高まっており、生物学的皮膚代替品セグメントの成長を強力に後押ししています。

#### 5.2. 用途別 (By Application)

* **潰瘍 (Ulcers)**:

このセグメントは、市場において最高の貢献度を示しており、予測期間中に引き続き成長すると予想されます。潰瘍は、創傷治療用生物学的製剤が最も広く使用される用途の一つであり、特に糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍などの治療においてその効果が顕著です。創傷治療用生物学的製剤は、潰瘍や熱傷の治療における使用が増加しているため、創傷ケア市場の中で最も収益性の高いサブセグメントになると予測されています。

生物学的ドレッシングは、水分喪失、熱喪失、タンパク質・電解質喪失、および汚染を防ぐ上で非常に有効です。創傷治療用生物学的製剤は、創傷閉鎖を加速し、治癒環境を改善することが多くの研究で示されており、これにより、難治性の潰瘍に対する標準治療としての地位を確立しつつあります。

#### 5.3. 最終用途別 (By End-Use)

* **病院 (Hospitals)**:

病院セグメントは、創傷治療用生物学的製剤市場において最大の貢献者であり、予測期間中に成長が期待されています。糖尿病性足潰瘍、褥瘡、皮膚熱傷などの状態を治療するための創傷治療用生物学的製剤に対する需要の高まりが、このセグメントの経済的成功に大きく貢献しています。さらに、外科的創傷管理における同種移植片やその他の皮膚代替品の広範な採用も、このセグメントの将来の拡大に良い兆候を示しています。病院は、重症度の高い患者や複雑な創傷の治療を行う主要な施設であり、高度な医療機器と専門知識を持つ医療従事者が集中しているため、創傷治療用生物学的製剤の主要な消費拠点となっています。

* **外来手術センター (Ambulatory Surgical Centers – ASCs)**:

外来手術センター(ASCs)は、病院と比較して低コストの構造を持つため、より手頃な価格で処置を提供できます。運用効率を犠牲にすることなくコスト構造が低いという事実は、その人気の重要な要因となっています。ASCsはまた、地方や農村地域にも多く存在するため、患者にとってアクセスしやすいという利点があります。このアクセシビリティの向上は、この市場セグメントの拡大に肯定的な影響を与えることが予想されます。特に、比較的軽度な創傷や特定の外科的処置後の創傷ケアにおいて、ASCsの利用が増加する傾向にあります。

### 6. 地域分析 (Regional Analysis)

世界の創傷治療用生物学的製剤市場の地域別分析では、各地域の固有の特性と医療環境が市場動向に大きく影響を与えていることが明らかになります。

* **北米**:

北米は、世界の創傷治療用生物学的製剤市場において最も重要なシェアを占めており、予測期間中もその成長が期待されています。この地域の市場拡大は、多数の糖尿病患者が慢性創傷に苦しんでいること、生活水準の向上、および可処分所得の増加によって推進されています。高い生活水準は、患者がより高度で高価な治療法を選択できる経済的余裕をもたらします。さらに、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡といったライフスタイル関連疾患の発生率の増加も、今後数年間における高度創傷ケア管理市場の拡大を強力に後押しすると予測されています。例えば、ミッション地域医療センターのデータ(2021年5月時点)によると、2900万人以上のアメリカ人が糖尿病を患っており、そのうち年間約200万人が糖尿病性足潰瘍またはその他の難治性創傷を発症しています。このような高い疾患負担が、創傷治療用生物学的製剤の需要を継続的に高めています。

* **アジア太平洋**:

アジア太平洋地域は、予測期間中に成長が期待されていますが、いくつかの課題も抱えています。この地域では、強制的な隔離措置、労働力および原材料の不足により、必須材料の供給が深刻に混乱しました。地域倉庫間の連携の非効率性により、原材料の地域間輸送が困難になり、アジア太平洋地域の創傷治療用生物学的製剤のサプライチェーンに影響を与えました。また、最前線の医療資源が著しく不足しているため、入院は生命を脅かす状態の患者に限定される傾向がありました。さらに、ウイルスの病原性メカニズムが完全に解明されていない場合、対症療法と支持療法以外の特定の薬剤や治療法が存在しないことも、市場の不確実性を増大させました。しかし、巨大な人口基盤、医療インフラの改善、そして糖尿病などの慢性疾患の有病率の増加は、長期的な成長潜在力を示唆しています。

* **ヨーロッパ**:

ヨーロッパの高度創傷ケア市場では、ドイツが最高の市場シェアを誇り、支配的な地位を占めると予想されています。これは、ドイツのメーカーがドレッシング材セグメントに投資していること、および国内での糖尿病の有病率が高く、結果として糖尿病性潰瘍の数が多いことに起因しています。英国は、高齢者人口の増加と創傷被覆材に対する有利な償還環境により、ヨーロッパの高度創傷ケア市場で第2位の支配的地位を確立しています。フランスは、ヨーロッパ大陸の高度創傷ケア市場で3番目に大きなシェアを占めると予測されており、これはドレッシング材セグメントにおける慢性創傷症例の増加によるものです。これらの国々は、先進的な医療技術へのアクセスと強固な医療システムを有しており、創傷治療用生物学的製剤の採用を促進しています。

* **中東・アフリカ (MEA)**:

中東・アフリカ地域における医療費支出の増加は、創傷治療用生物学的製剤市場にとって巨大な成長潜在力を持つ環境を生み出しています。糖尿病患者数の増加とそれに伴う慢性創傷の発生は、将来的に高度創傷ケア市場を推進すると予想されます。しかしながら、創傷ケア治療に関連する高コストが、高度創傷ケア市場の発展を妨げる可能性があります。この地域では、医療アクセスの改善と経済発展が進むにつれて、高度な創傷治療ソリューションへの需要が高まると見込まれます。

### 結論

世界の創傷治療用生物学的製剤市場は、糖尿病の蔓延、高齢者人口の増加、および外科手術件数の増加を主要な促進要因として、今後も力強い成長を続けると予測されます。高額な治療費やサプライチェーンの課題といった抑制要因は存在するものの、新技術の導入、医療費支出の増加、有利な償還環境の整備などが、新たな市場機会を創出しています。特に生物学的皮膚代替品や潰瘍治療の分野、そして病院での利用が市場成長を牽引し、外来手術センターもそのアクセシビリティの高さから貢献度を高めるでしょう。地域別では北米が引き続き主導し、アジア太平洋、ヨーロッパ、中東・アフリカもそれぞれ異なる成長ダイナミクスを示すと予想されます。この市場は、患者の生活の質向上と医療コスト削減の両面で、将来の医療において不可欠な役割を果たすことが期待されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の創傷治療用生物学的製剤市場規模分析

- 世界の創傷治療用生物学的製剤市場の紹介

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- 世界の創傷治療用生物学的製剤市場の紹介

- 北米市場分析

- 導入

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 米国

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 導入

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 英国

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 導入

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 中国

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- アラブ首長国連邦

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 導入

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- ブラジル

- 製品別

- 導入

- 製品別金額

- 生物学的皮膚代替品

- 金額別

- ヒトドナー組織由来製品

- ヒトドナー組織由来製品の金額別

- 無細胞動物由来製品

- 無細胞動物由来製品の金額別

- 生体合成製品

- 生体合成製品の金額別

- 外用薬

- 金額別

- 創傷タイプ別

- 導入

- 創傷タイプ別金額

- 潰瘍

- 金額別

- 糖尿病性足潰瘍

- 糖尿病性足潰瘍の金額別

- 静脈潰瘍

- 静脈潰瘍の金額別

- 褥瘡

- 褥瘡の金額別

- その他の潰瘍

- その他の潰瘍の金額別

- 熱傷

- 金額別

- 手術創傷および外傷性創傷

- 金額別

- 最終用途別

- 導入

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 熱傷センター

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 創傷治療用生物学的製剤市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- スミス・アンド・ネフュー

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- モルンリッケ・ヘルスケア

- インテグラ・ライフサイエンス・コーポレーション

- ライト・メディカル

- ミメドクス・グループ

- ケレシス

- アムニオ・テクノロジー

- アニカ・セラピューティクス

- スミス・アンド・ネフュー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

創傷治療用生物学的製剤とは、生体由来の物質や細胞、あるいはそれらを応用して作られた製剤で、創傷治癒の促進や組織の修復を目的とする革新的な医療技術でございます。これらは従来の化学合成薬とは異なり、生体が本来持つ治癒メカニズムに直接働きかけ、細胞の増殖、分化、組織の再構築などを誘導します。主にタンパク質、細胞、遺伝子といった生物学的要素を有効成分とし、複雑な創傷治癒プロセスを多角的に支援する特徴がございます。特に、慢性創傷や重度の熱傷など、自然治癒が困難な難治性創傷において、その真価を発揮すると期待されております。

創傷治療用生物学的製剤には多様な種類がございます。代表的なものに、細胞の増殖や分化を促進する成長因子製剤があり、例えば線維芽細胞増殖因子(bFGF)などが肉芽形成や表皮化を促します。また、サイトカイン製剤は免疫応答や炎症を制御し、治癒環境を整えます。患者自身の血液から調製される多血小板血漿(PRP)も成長因子を豊富に含み、治癒促進に利用されます。細胞治療製剤としては、重度の熱傷患者に用いられる培養表皮シートや、組織修復能を持つ間葉系幹細胞を用いた治療がございます。これらは物理的な欠損を補うだけでなく、周囲の組織の治癒能力を高める効果も期待されます。さらに、生体適合性のある足場材料と細胞を組み合わせた人工皮膚などの組織工学製品も、複雑な組織構造の再建に貢献しております。

これらの生物学的製剤は、多岐にわたる創傷に適用されます。特に、糖尿病性潰瘍、褥瘡、静脈うっ滞性潰瘍といった難治性の慢性創傷は、血行不良や感染など複数の要因が絡み、通常の治療では治癒が困難なケースが多く、これらの製剤が非常に有効な治療選択肢となります。広範囲の熱傷や重度の外傷、外科手術後の創傷治癒促進目的でも利用されます。また、瘢痕形成を抑制し、より機能的で審美的な治癒を促すための研究も進んでおります。創傷のタイプや深さ、患者様の全身状態に応じて最適な製剤が選択され、従来の治療法と組み合わせて用いられることで、治療効果の最大化が図られます。

創傷治療用生物学的製剤の発展は、再生医療や組織工学といった先端技術の進歩と密接に関わっております。再生医療は、失われた機能や組織を再生・修復する医療分野であり、細胞製剤や組織工学製品はその中核をなします。組織工学は、細胞、生体材料、および生体活性因子を組み合わせて新しい組織を創出する技術です。特定の遺伝子を導入することで創傷部位で必要な成長因子を継続的に産生させる遺伝子治療も、将来的な選択肢として研究が進んでおります。また、3Dバイオプリンティング技術は、患者個々の創傷形状に合わせた複雑な組織構造を精密に作製する試みとして始まっており、個別化医療の実現に向けた可能性を秘めております。これらの関連技術の融合が、より高度で効果的な創傷治療の未来を切り拓く鍵となるでしょう。