タングステンカーバイド市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**タングステンカーバイド市場の包括的分析:市場概要、促進要因、阻害要因、機会、およびセグメント分析**

**市場概要**

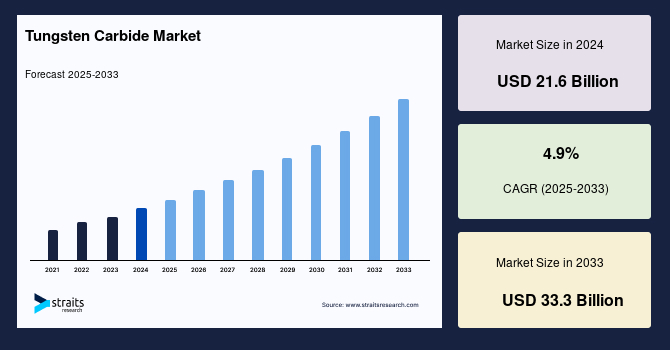

世界のタングステンカーバイド市場は、2024年に216億米ドルの評価額に達し、2025年には227億米ドル、そして2033年までには333億米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.9%に達すると見込まれています。タングステンカーバイド(WC)は、タングステンと炭素が結合した堅牢で高密度、かつ耐摩耗性に優れた化合物であり、その並外れた硬度、熱安定性、耐食性で広く知られています。このユニークな特性の組み合わせにより、切削工具、耐摩耗部品、徹甲弾、宝飾品など、多岐にわたる産業で不可欠な素材として利用されています。

市場成長の主要な原動力は、鉱業、建設業、製造業といった基幹産業において、耐久性と耐摩耗性に優れた素材に対する需要が継続的に増加している点にあります。世界中でインフラ開発プロジェクトが活発化していることも、タングステンカーバイド製切削工具や掘削工具の需要を急増させています。さらに、製造技術の進歩により、より複雑で効率的なタングステンカーバイド部品の生産が可能となり、市場の成長をさらに加速させています。様々な産業における自動化の進展と高度な機械の導入は、従来の素材と比較して性能と寿命が向上したタングステンカーバイド製工具の採用を促進しています。電気自動車(EV)生産の増加も、特殊なEV部品におけるタングステンカーバイドの需要を刺激しています。また、リサイクルや二次原料の利用を含む持続可能な実践の統合は、地球規模の環境目標と合致し、市場の持続的な成長を後押ししています。

**市場促進要因**

タングステンカーバイド市場の成長を牽引する要因は多岐にわたり、その影響力は今後さらに強まるでしょう。

1. **耐久性・耐摩耗性材料への需要増大:** 鉱業、建設業、製造業といった産業では、極めて過酷な環境下で使用される機器や工具に、優れた耐久性と耐摩耗性が求められます。タングステンカーバイドは、その比類ない硬度と耐摩耗性により、これらの要求を満たす最適な素材であり、採掘ドリルビット、破砕機部品、土木機械の刃先など、摩耗が激しい用途で不可欠な存在となっています。これにより、機器の寿命が延び、メンテナンスコストが削減され、生産効率が向上します。

2. **インフラ開発プロジェクトの活発化:** 世界的な都市化の進展と経済成長に伴い、道路、橋梁、トンネル、高層ビルなどのインフラ建設が加速しています。これらのプロジェクトでは、岩盤掘削、コンクリート切断、鋼材加工などに高性能な切削・掘削工具が不可欠です。タングステンカーバイド製のドリルビット、カッター、トンネルボーリングマシン(TBM)用ビットなどは、その卓越した強度と耐久性により、効率的かつ安全な建設作業を支え、需要を押し上げています。

3. **製造技術の進歩:** 近年の製造技術の飛躍的な進歩は、より複雑で精密なタングステンカーバイド部品の生産を可能にしています。例えば、材料科学の発展により、タングステンカーバイドの粉末冶金プロセスが最適化され、均一な微細構造を持つ高性能な製品が生み出されています。これにより、特定の用途要件に合わせたカスタマイズされたタングステンカーバイドコンポーネントの開発が進み、その適用範囲が拡大しています。

4. **自動化と高度機械の導入:** 産業界における自動化とロボット技術の普及は、生産ラインの効率化と品質向上に不可欠な要素となっています。自動化された機械システムでは、工具の交換頻度を減らし、長時間の連続運転を可能にするために、高い信頼性と長寿命を持つ工具が求められます。タングステンカーバイド製工具は、従来の素材に比べてはるかに優れた性能と耐久性を提供するため、自動化された製造環境において標準的な選択肢となりつつあります。

5. **電気自動車(EV)生産の急増と自動車産業の変革:** 自動車産業、特に電気自動車(EV)生産の急速な拡大は、タングステンカーバイド市場にとって最も強力な促進要因の一つです。タングステンカーバイドの並外れた硬度、耐摩耗性、高温安定性は、エンジンブロック、シリンダーヘッド、トランスミッション部品などの従来の自動車部品の機械加工用切削工具や、車体パネルやシャーシ部品を成形するための金型やパンチの製造に不可欠です。EVへの移行に伴い、モーターシャフト、ステーターコア、バッテリーハウジングなどの特殊部品の生産における需要がさらに増幅されています。これらのEV部品は、高精度な機械加工と耐久性の高いツーリングを要求します。また、自動車メーカーが軽量素材へのシフトと自動化された製造を推進する中で、工具の長寿命化とサイクルタイムの短縮が求められており、タングステンカーバイドは現代の自動車生産において世界的な基盤となっています。

6. **持続可能な実践の統合:** 環境意識の高まりとともに、産業界では持続可能な製造プロセスへの移行が進んでいます。タングステンカーバイドの生産においても、リサイクルされたタングステンやコバルトなどの二次原料の利用が増加しており、これは資源の有効活用と廃棄物削減に貢献します。このような持続可能な実践は、地球規模の環境目標と合致し、環境規制の強化に伴い市場の成長をさらに促進するでしょう。

7. **製造プロセスの技術革新:** 製造プロセスの目覚ましい技術革新は、タングステンカーバイドの材料特性とその応用可能性の限界を押し広げています。化学蒸着(CVD)や物理蒸着(PVD)といった技術は、タングステンカーバイド基板上に、硬度、耐摩耗性、耐食性を向上させる複雑なコーティングを形成するためにますます利用されています。これらの技術により、組成と微細構造を精密に制御した薄膜を堆積させることが可能となり、特定の性能要件に合わせて材料を調整できるようになります。さらに、積層造形(3Dプリンティング)の統合は、複雑な形状を持つタングステンカーバイド部品の製造に革命をもたらし、設計の柔軟性を高め、材料の無駄を削減しています。これらの継続的な技術的飛躍は、タングステンカーバイド製品の性能特性を向上させるだけでなく、多様な産業においてより持続可能で費用対効果の高い製造実践に貢献しています。

**市場の阻害要因**

タングステンカーバイド市場は堅調な成長を続ける一方で、いくつかの重要な阻害要因に直面しています。

1. **タングステン原材料の中国への過度な依存:** 世界のタングステンカーバイド市場における持続的な懸念は、主要なタングステン原材料供給源を中国に大きく依存している点です。中国は世界のタングステン採掘および加工産業を支配しており、世界のタングステン生産の大部分を占めています。この供給源の集中は、市場を地政学的動向、貿易摩擦、そして特に中国が課す輸出制限に対して本質的に脆弱なものにしています。

2. **地政学的リスクと供給制限:** 2025年2月には、中国が国家安全保障上の懸念と戦略的備蓄の維持を理由に、タングステンの輸出割当を厳格化しました。この措置は、特に欧州や北米の下流メーカーに深刻な影響を与え、原材料価格の急騰を招きました。このような規制は、サプライチェーンに重大な混乱を引き起こし、タングステンカーバイド粉末や完成品の価格変動をもたらし、航空宇宙、自動車、エレクトロニクス、建設など、様々な産業のメーカーに影響を与える可能性があります。タングステンの供給が特定の国に集中していることで、市場参加者は原材料の価格変動や供給不足のリスクに常に晒されることになります。

3. **代替供給源の模索と課題:** このような中国への依存を緩和するための努力として、カナダのマックタング鉱山や韓国のサンドン鉱山など、新たなタングステン供給源の多様化が進められています。しかし、これらの代替供給源はまだ開発途上段階にあり、近い将来に中国への依存を完全に相殺できるレベルには達していません。この事実は、タングステンカーバイド市場における主要な脆弱性として認識されており、供給の安定性と価格の予測可能性に対する課題が残されています。新たな鉱山の開発や生産能力の拡大には、多額の投資と長いリードタイムが必要であるため、短期的な供給リスクは継続すると考えられます。

**市場機会**

タングステンカーバイド市場は、その独自の特性を伝統的な切削・耐摩耗用途を超えて活用することで、多様な新興アプリケーションへの戦略的拡大を通じて、実質的な成長機会を秘めています。

1. **多様な新興用途への戦略的拡大:** タングステンカーバイドは、その卓越した性能特性により、これまで未開拓であった分野での応用が急速に進んでいます。これにより、新しい収益源が創出され、市場全体の長期的な成長が促進されます。

2. **医療分野における利用拡大:** 医療分野では、タングステンカーバイドの生体適合性、高密度、滅菌可能性といった特性が、その採用を推進しています。特に、高精度が要求される外科用器具(例:鉗子、メス刃)の製造において、その硬度と耐久性が高く評価されています。また、高い耐摩耗性が必要とされる特定の歯科用インプラントや整形外科用インプラントにおいても、タングステンカーバイドの利用が拡大しています。医療器具は頻繁な滅菌に耐える必要があり、タングステンカーバイドの耐食性と安定性がこの要件を満たします。

3. **再生可能エネルギー分野での需要増加:** 再生可能エネルギー分野は急速に成長しており、タングステンカーバイドの並外れた硬度と耐久性がますます魅力的になっています。例えば、風力タービンや太陽光発電システムでは、過酷な環境条件下(風、砂塵、腐食など)で動作する部品の耐摩耗性と寿命を向上させるために、タングステンカーバイドコーティングの適用が検討されています。これにより、メンテナンス頻度とコストが削減され、システムの効率と信頼性が向上します。

4. **先進的な複合材料と特殊コーティングの開発:** 先進的なタングステンカーバイド複合材料や特殊コーティングの開発は、石油・ガス掘削や鉱業などの産業機器分野で新たな機会を創出しています。これらの分野では、極端な高圧、高温、摩耗環境に耐える部品が求められます。タングステンカーバイドをベースとした強化された複合材料や、耐食性・耐摩耗性を高める特殊コーティングは、機器の性能と寿命を大幅に向上させ、ダウンタイムを削減し、運用効率を高めます。

5. **革新的な研究開発による可能性の拡大:** メーカーが革新的な複合材料やナノカーバイドのバリアントを探索するにつれて、タングステンカーバイドはさらに多様な高性能アプリケーションへと拡大する可能性を秘めています。例えば、特定の機能を持つナノ構造化タングステンカーバイドの開発は、これまで達成不可能だった材料特性を持つ製品を生み出すことができます。これらの研究開発は、新たな市場ニッチを開拓し、長期的な市場成長を牽引する重要な要素となるでしょう。

**セグメント分析**

**1. 地域分析**

* **アジア太平洋地域:** アジア太平洋地域は、世界のタングステンカーバイド市場において引き続き主導的な地位を占めており、2025年には市場全体の約30.6%を占めると予測されています。この優位性は、この地域の広大な産業インフラと、自動車、建設、エレクトロニクス分野からの需要増に根ざしています。中国は、タングステンカーバイドの生産と消費の中心地であり、Xiamen Golden EgretやZhuzhou Cemented Carbideのような企業が市場を支配しています。インドでは、「メイク・イン・インディア」構想や自動車部品向けPLI(生産連動型インセンティブ)スキーム(2023年~2025年)のような取り組みが、国内および輸出需要を満たすためのカーバイド工具への投資を加速させています。一方、日本と韓国は、微粒子カーバイド工具を用いて半導体や医療機器向けの精密製造を進めています。インドの国家インフラパイプライン(NIP)や中国の一帯一路構想といったスマートシティ構想やインフラ巨大プロジェクトは、トンネル掘削、採掘、建設機械向けのカーバイド需要を牽引し、この地域が市場で優位な地位を維持する要因となっています。

* **北米地域:** 北米地域は、市場で最も急速に成長する地域となることが予測されており、2025年末までに約28.8%という significant なシェアを占める見込みです。この成長は、製造業の再活性化、技術革新、および有利な貿易政策によって牽引されています。特に米国は、国内製造業を強化し、海外サプライチェーンへの依存度を低減するために、インフレ抑制法(Inflation Reduction Act)やCHIPS法などの措置を導入しています。これらのイニシアチブは、航空宇宙、防衛、自動車分野への投資を増加させ、タングステンカーバイド工具および部品の需要を高めています。さらに、この地域がエネルギー効率と持続可能な実践を重視していることは、タングステンカーバイドのような耐久性と高性能な材料の採用と合致しています。

* **欧州地域:** 欧州は、強固な産業伝統と持続可能性への推進に支えられ、タングステンカーバイド市場において引き続き重要な地域です。ドイツ、英国、フランスなどの国々は、自動車、医療機器製造、航空宇宙分野で高精度カーバイド工具の採用をリードしています。欧州連合のグリーンディールや循環型経済指令も、二次原料供給源の開発やクローズドループ製造システムの構築を奨励しています。市場は、フラウンホーファー研究所やドレスデン工科大学などの機関が積層造形や高温用途向けの次世代タングステンカーバイド複合材料の研究開発を主導するなど、学術界と産業界の強力な連携から恩恵を受けています。このイノベーション重視の環境は、タングステンカーバイドソリューションのプレミアムな消費者および開発者としての欧州の地位を強化し続けています。

**2. グレード分析**

* **汎用タングステンカーバイドグレード:** 汎用タングステンカーバイドグレードは、その幅広い適用性と、硬度、靭性、耐摩耗性におけるバランスの取れた性能により、市場を支配しています。これらのグレードは、自動車、一般製造業、金属加工業など、様々な産業分野における金属切削、穴あけ、成形工具に一般的に使用されています。このセグメントは、生産のスケーラビリティと工具の長寿命が重要となる分野での安定した需要から恩恵を受けています。KennametalやCeratizitのような企業は、中量生産環境に合わせたカスタマイズ可能なオプションを含む汎用グレードのポートフォリオを拡大しています。さらに、メーカーは、循環型経済のイニシアチブに沿って、リサイクルされたタングステンとコバルトを使用する環境に優しい汎用カーバイドの生産にも注力しています。このセグメントの成長は、微細構造の均一性を向上させ、様々な用途で予測可能な性能を持つ長寿命工具につながる焼結および粉末処理技術の進歩によってさらに支えられています。

**3. 用途分析**

* **切削工具:** タングステンカーバイドの極めて高い硬度と、高圧条件下での摩耗および変形に対する耐性により、切削工具は依然として最も主要な用途です。これらの工具は、自動車、航空宇宙、石油・ガス、医療製造などの分野における高速フライス加工、穴あけ、旋削加工で広く使用されています。スマート製造とCNC自動化の台頭に伴い、精密グレードの切削インサートやソリッドカーバイドエンドミルへの需要が急増しています。さらに、EVや航空宇宙部品における複雑な部品形状の需要は、5軸加工やマイクロマシニングにおけるカーバイド工具を必要としています。このセグメントは、ドライおよび高速切削条件下でのカーバイド工具の性能を向上させる多層PVDコーティングの進歩によってさらに強化されており、現代の製造エコシステムにおいて不可欠な存在となっています。

**4. 最終用途産業分析**

* **航空宇宙・防衛分野:** 航空宇宙・防衛分野は、極限環境に耐えうる高性能材料を必要とするため、タングステンカーバイド製品の主要な消費分野です。タービンブレード、機体構造、防衛用部品などのコンポーネントは、カーバイドベースの切削工具や研削工具を用いた精密機械加工を必要とします。タングステンカーバイドの耐熱性、寸法安定性、強度は、厳しい公差で航空宇宙部品を製造するのに理想的です。さらに、米国やNATO諸国における防衛費の増加は、弾薬、徹甲弾、ミサイルシステムに使用されるタングステンカーバイド部品の需要を牽引しています。積層造形対応カーバイド複合材料の開発も進んでおり、EOS GmbHのような企業が航空宇宙工具向けの3Dプリントタングステンカーバイドインサートを試験的に導入するなど、今後数年間でこのセグメントを再形成すると予想されるトレンドとなっています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルタングステンカーバイド市場規模分析

- グローバルタングステンカーバイド市場の紹介

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- グローバルタングステンカーバイド市場の紹介

- 北米市場分析

- はじめに

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- 米国

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- カナダ

- 欧州市場分析

- はじめに

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- 英国

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- 中国

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- アラブ首長国連邦

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- ブラジル

- グレード別

- はじめに

- グレード別金額

- 一般用途

- 金額別

- 金属成形および摩耗

- 金額別

- ロータリー掘削および採掘

- 金額別

- サブミクロン

- 金額別

- 耐食性

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 切削工具

- 金額別

- 工作機械およびコンポーネント

- 金額別

- ダイスおよびパンチ

- 金額別

- 研磨製品

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 石油およびガス

- 金額別

- 航空宇宙および防衛

- 金額別

- 産業工学

- 金額別

- 輸送

- 金額別

- 鉱業および建設

- 金額別

- グレード別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- タングステンカーバイド市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- サンドビックAB

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ケナメタル社

- セラティジットS.A.

- H.C. スターク GmbH

- 廈門タングステン株式会社

- 住友電気工業株式会社

- フェデラルカーバイド社

- 広東翔鷺タングステン株式会社

- 日本新金属株式会社

- ウミコアN.V.

- 三菱マテリアル株式会社

- プランゼーグループ

- 日立金属

- テグテック社

- アルモンティ・インダストリーズ社

- サンドビックAB

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

タングステンカーバイドは、タングステンと炭素からなる化合物であり、その化学式はWCで表されます。これは非常に硬く、耐摩耗性に優れることで知られるセラミックスの一種で、金属とセラミックスの中間的な性質を持ちます。特にその高い硬度と高温での強度、そして耐熱衝撃性から、現代の産業において不可欠な材料の一つとして広く利用されております。単体で用いられることは少なく、通常はコバルトなどの結合材と混ぜ合わせ、粉末冶金法によって製造される「超硬合金」として使用されます。この超硬合金は、タングステンカーバイド粒子がコバルトの結合相によって結合された複合材料であり、タングステンカーバイドの硬さとコバルトの靭性を兼ね備えることで、優れた機械的特性を発揮いたします。

タングステンカーバイド系の材料は、その組成や微細構造によって多様な種類が存在します。最も一般的なのは、タングステンカーバイドとコバルトを主成分とするWC-Co系の超硬合金です。この系では、WC粒子の粒度(微粒子、中粒子、粗粒子)やコバルトの含有量を変えることで、硬度と靭性のバランスを調整し、様々な用途に対応するグレードが作られています。例えば、超微粒子超硬合金は高い靭性を持ち、切れ刃の欠けにくい特性から高精度加工や難削材加工に適しております。また、タングステンカーバイドに加えて、チタンカーバイド(TiC)、タンタルカーバイド(TaC)、ニオブカーバイド(NbC)などを固溶させた「合金超硬合金」も存在します。これらの添加により、高温強度や耐クレーター摩耗性、耐酸化性が向上し、高速切削や高熱負荷がかかる環境での性能が向上いたします。さらに、素材表面にタングステンカーバイドや窒化チタン、酸化アルミニウムなどの薄膜をコーティングした「コーテッド超硬合金」も広く利用されており、これにより工具寿命の延長や加工品質の向上が図られます。

その優れた特性から、タングステンカーバイドは多岐にわたる分野で活用されています。最も代表的な用途は、金属加工用の切削工具です。旋削、フライス加工、穴あけ、ねじ切りなどに用いられるインサートやドリル、エンドミルといった工具の主要材料として、その高硬度と高温強度が高生産性と精密加工を可能にしています。また、金型、ダイス、パンチなどの塑性加工工具や、耐摩耗性が求められる軸受、ノズル、シール材、バルブ部品などにも広く使われています。鉱山や建設分野では、岩石掘削用のドリルビットやロードヘッダーのビット、トンネル掘削機のカッターなど、過酷な環境下での掘削や破砕作業に用いられ、その耐久性が高く評価されています。その他にも、宝飾品(特に指輪)における高い耐傷性、医療・歯科分野における精密工具、さらにはスポーツ用品(スキーポールチップなど)や航空宇宙産業の部品など、その用途は広がり続けております。

タングステンカーバイドの製造には、高度な関連技術が不可欠です。主要な製造プロセスである粉末冶金法では、まず高純度のタングステンカーバイド粉末と結合材(主にコバルト)の粉末を均一に混合し、所定の形状にプレス成形します。その後、高温で焼結することで、タングステンカーバイド粒子が結合材によって強固に結合された緻密な超硬合金が形成されます。この焼結プロセスにおいては、温度や時間、雰囲気の制御が材料の特性を決定する上で極めて重要です。焼結後には、ホットイソスタティックプレス(HIP)処理が施されることが多く、これにより内部の微細な空孔が除去され、材料の密度と機械的強度がさらに向上いたします。また、超硬合金の性能を最大限に引き出すためには、表面処理技術も欠かせません。物理蒸着(PVD)や化学蒸着(CVD)といった技術を用いて、工具表面に窒化チタン(TiN)、炭窒化チタン(TiCN)、酸化アルミニウム(Al2O3)、あるいはダイヤモンドライクカーボン(DLC)などの硬質薄膜を形成することで、耐摩耗性、耐熱性、低摩擦係数などが劇的に向上し、工具寿命の延長と加工効率の向上が実現されます。さらに、タングステンカーバイドの原料であるタングステンは希少金属であるため、使用済み工具や部品からのリサイクル技術も重要な関連技術として発展しており、資源の有効活用と環境負荷の低減に貢献しています。これらの技術の複合的な進歩が、タングステンカーバイドの多様な応用と高性能化を支えているのです。