建設用船舶市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**建設用船舶市場の包括的分析**

**市場概要と成長予測**

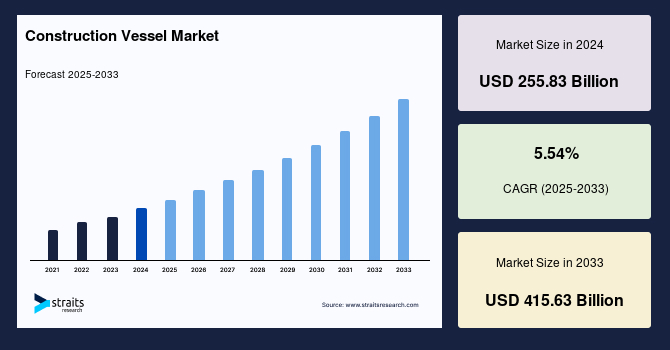

世界の建設用船舶市場は、オフショア建設活動の活発化と技術革新に支えられ、力強い成長を遂げています。2024年には2,558億3,000万米ドルの市場規模を記録し、2025年には2,700億1,000万米ドルに達すると予測されています。さらに、2025年から2033年の予測期間において、年平均成長率(CAGR)5.54%で拡大し、2033年には4,156億3,000万米ドルに達すると見込まれています。この市場は現在「成長段階」にあり、予測期間を通じてその勢いを維持すると予想されています。

**建設用船舶の定義と役割**

建設用船舶とは、洋上建設現場へ資材や人員を輸送するために特別に設計された船舶を指します。通常20メートルから100メートルの大型サイズであり、深海における石油・ガスプラットフォーム、洋上風力発電所、海底パイプラインなどの複雑な構造物の建設に不可欠な役割を果たします。海洋の厳しく変動しやすい環境条件に耐えるよう設計されており、クレーンをはじめとする様々な建設用機器が装備されています。また、船舶内には作業員のための十分な宿泊施設が確保されており、オフィススペース、作業場、個室、レクリエーション施設なども完備されており、長期にわたる洋上作業において、効率的かつ安全なオペレーションが実現されています。

国際的な物流において、航空、水上、陸上の三つの主要な輸送モードが存在しますが、すべての製品がすべてのモードに適しているわけではありません。特に、石油、ガス、水といった液体製品の国境を越えた大量輸送は、航空や陸上では実質的に不可能です。ここで建設用船舶が重要な役割を担い、その助けを借りて敷設される海底パイプラインは、これらの液体製品を効率的かつ安全に輸送するための唯一の実用的な手段となります。世界的なエネルギー需要の増大と、それに伴うオフショア活動の活発化が、建設用船舶の需要を押し上げる主要な要因となっています。

**市場の推進要因**

建設用船舶市場の成長は、以下の複数の強力な要因によって支えられています。

1. **オフショア活動の活発化と世界的なエネルギー需要の増大**

世界の人口増加と急速な工業化、特に製造業の拡大は、エネルギー需要を歴史的な高水準に押し上げており、既存のエネルギー供給源だけではその需要を満たすことが困難になっています。このため、各国は未開発のエネルギー資源、特に洋上の石油・ガス田の開発に積極的に投資しています。建設用船舶は、これらのオフショアプラットフォームの建設、保守、および周辺インフラの整備において不可欠な存在です。また、再生可能エネルギー源への移行も重要な推進力となっており、特に洋上風力発電所の建設は世界中で加速しています。洋上風力発電は、安定した風況と大規模な発電能力により、産業界にとってコスト削減と環境負荷低減の両面で魅力的な選択肢であり、建設用船舶は巨大な風力タービンの設置や基礎工事に不可欠であるため、その需要は今後も増加すると見込まれています。

2. **技術革新と運用効率の向上**

建設用船舶市場では、継続的な技術革新がその成長を後押ししています。特に、動的測位(Dynamic Positioning: DP)システムの進化は、船舶の運用能力を大幅に向上させました。従来の建設用船舶が浅瀬での作業に限定されていたのに対し、最新のDPシステム、例えば差動型全地球測位システム(Differential Global Positioning System: DGPS)の導入により、深海でのシームレスな作業が可能になりました。DGPSは、船舶と陸上基地間の円滑な通信を可能にし、建設用船舶の効率的な運用を支援します。例えば、デルタサブシー(Delta SubSea)の船舶に搭載された先進的なDPシステムは、燃料効率の大幅な向上と排出ガスの削減を実現しています。これらの技術は、作業の正確性、安全性、そして環境パフォーマンスを高め、より複雑で困難なオフショアプロジェクトへの対応を可能にしています。

3. **地政学的合意と海底パイプライン開発の加速**

国際的なエネルギー輸送インフラの整備も、建設用船舶市場の重要な推進要因です。特に、国家間の二国間および多国間合意は、新たな海底パイプラインの建設を促進しています。例えば、米国と中国間の貿易摩擦や中国と西側諸国間の関係悪化を背景に、ロシアは中国との間で天然ガス輸出の拡大とビジネス関係の構築を目指しており、ロシアと中国を結ぶ新たな天然ガスパイプラインの開発が進められています。同様に、ロシアはトルコとも連携し、以前ウクライナ経由でヨーロッパに天然ガスを輸出していた依存関係から脱却するため、「トルコストリームパイプライン(TurkStream Pipeline)」を建設しました。これらの海底パイプラインの開発は、エネルギー供給の多様化と安定化に貢献し、その建設には多数の建設用船舶が不可欠です。したがって、天然ガスの海底パイプライン輸送の増加は、世界の建設用船舶市場の成長を強力に後押しすると予測されます。

4. **船舶用エネルギー源の革新と環境規制への対応**

環境問題への意識の高まりと、それに伴う厳しい環境規制は、建設用船舶の動力源における革新を促進しています。かつて石炭を燃料とする船舶は、環境負荷の高さから多くの国で禁止され、歴史的な遺物となっています。これに代わり、液化天然ガス(LNG)、燃料電池、バイオ燃料など、よりクリーンなエネルギー源への移行が進んでいます。これらの新しい動力源は、汚染物質の排出量を大幅に削減し、環境への影響を最小限に抑えることができます。例えば、電動およびハイブリッド推進システムの開発は、ディーゼルエンジンの効率を20%向上させ、温室効果ガス排出量を削減する効果をもたらしています。このような技術革新は、環境規制を遵守しつつ、船舶の運用コストを削減し、持続可能な洋上建設活動を支援するために不可欠であり、建設用船舶の需要を維持・拡大する上で重要な役割を果たしています。

**市場の抑制要因**

建設用船舶市場は成長段階にあるものの、いくつかの抑制要因に直面しており、市場の成長速度に影響を与え、特定のセグメントに課題をもたらす可能性があります。

1. **原油価格の下落と持続可能なエネルギーへの移行**

世界の原油価格の変動は、オフショア石油・ガス開発プロジェクトの経済性に直接的な影響を与えます。原油価格が下落すると、石油・ガス会社や政府は、高コストなオフショア探査や掘削プロセスへの投資を削減する傾向にあります。これは、新たな石油・ガスプラットフォームの建設や既存施設の拡張プロジェクトの延期または中止につながり、結果として建設用船舶の需要を減少させます。加えて、世界的な消費者の意識が持続可能なエネルギー源や電気自動車などのクリーンテクノロジーへと移行していることも、石油製品の需要に長期的な影響を与えています。この需要の変化は、石油産業全体の投資戦略に影響を及ぼし、オフショア石油・ガス開発への支出を抑制する要因となります。例えば、2020年には米国を拠点とする石油業界の複数の企業が、設備投資を10%から15%削減し、事業再編に注力する意向を示しました。このような動向は、建設用船舶市場、特に石油・ガス分野における成長の足かせとなる可能性があります。

**市場機会**

建設用船舶市場は、以下のいくつかの重要な機会によって将来的な成長の可能性を秘めています。

1. **政府の取り組みと二国間協定によるオフショア建設の拡大**

欧州とオセアニアは、広大な海域、長い海底、および大規模な港湾インフラを有するため、建設用船舶の主要な輸入地域となっています。しかし、これらの地域では、自国の海洋産業を強化し、建設用船舶の輸入依存度を低減するための政府主導の取り組みが活発化しています。例えば、欧州政府は「海洋アジェンダ2025(Maritime Agenda 2025)」のようなイニシアチブを導入し、ドイツを海洋産業のハブとすることを目指しています。これに倣い、他の国々も同様の道を辿り、造船業および海洋産業全体の改善に取り組んでいます。このような動きは、国内市場における建設用船舶の需要を創出し、新たなビジネスチャンスを生み出します。さらに、各国がオフショア建設を拡大するための二国間協定を締結する傾向も強まっており、これは貿易を促進し、世界の建設用船舶市場にポジティブな影響を与えるでしょう。

2. **代替技術の研究開発と船舶性能の最適化**

洋上建設用船舶業界では、継続的な研究開発が新たな機会を生み出しています。船舶の性能を最適化するための革新的な技術が試行され、導入されています。特に、洋上建設用船舶や調査船における電動およびハイブリッド推進システムの開発は、ディーゼルエンジンの効率を20%向上させると同時に、温室効果ガス排出量を削減する効果をもたらしています。これらの技術は、燃料消費量の削減と環境負荷の低減という、船舶所有者にとっての主要な課題を解決する上で極めて重要です。持続可能性への関心が高まる中、これらの代替推進システムは、市場における競争優位性を確立し、新たな需要を喚起する大きな機会となります。

3. **スマートシップとサイバー対応自律型船舶の登場**

建設用船舶市場は、スマートシップ、すなわちサイバー対応自律型船舶の時代へと移行しつつあり、これは非常に有望な成長見通しを示しています。これらの船舶は、人間の介入を最小限に抑えることで、安全性と環境パフォーマンスの向上を保証します。建設用船舶が抱える主な課題として、船舶の安全性、エネルギー消費の削減、環境負荷の低減、そして生産の最適化が挙げられますが、スマートシップはこれらの問題に対する包括的な解決策を提供します。機械とIoT(モノのインターネット)に依存することで、人間の労働への依存度が低下し、船舶所有者にとって生産コストの削減につながります。さらに、自律性の向上に伴い、サイバーセキュリティの強化が不可欠となります。データ転送中のサイバー攻撃を防ぐため、様々なイニシアチブや表記法が考案されています。例えば、ビューローベリタス(Bureau Veritas)のSYS-COM表記法は、建設用船舶や調査船が陸上へデータを転送する際のサイバー攻撃を防止するように設計されています。このようなサイバーセキュリティ対策は、スマートシップの信頼性と安全性を高め、市場における採用を加速させる重要な要素となります。

**環境への懸念と厳しい規制の動向**

環境保護への意識が世界的に高まる中、オフショアおよびオンショア活動による汚染や環境への悪影響が注目されています。建設用船舶が使用する燃料は、有害なガスや毒素を排出し、海洋環境を汚染する可能性があります。特に、水生生物への影響や海洋生態系の破壊は深刻な問題として認識されています。

この問題に対処し、汚染を緩和するための行動を促すため、各国は船舶に対するより厳格な規範と規制を導入しています。国際海事機関(IMO)は、2013年に船舶のエネルギー効率に関する規制を導入し、2016年には「IMO 2016」としてさらに具体的な目標を設定しました。この規制は、2025年以降に建造される船舶に対して、燃料効率を30%向上させることを義務付けています。このような厳しい環境規制は、建設用船舶の設計、運用、および動力源の選択に大きな影響を与え、より環境に優しい技術や燃料への移行を加速させる要因となっています。これは、市場にとっては技術革新を促す機会であると同時に、規制遵守のための追加コストや設計変更の必要性という課題も提示しています。

**セグメント分析**

建設用船舶市場は、その用途、地域、および技術的特性に基づいて複数のセグメントに分類され、それぞれ異なる成長ダイナミクスを示しています。

1. **用途別分析**

* **石油・ガスプラットフォームの建設:** 建設用船舶の伝統的かつ主要な用途の一つであり、洋上での石油・ガス探査および生産活動に不可欠です。掘削リグや生産プラットフォームの設置、保守、補修作業において、大型クレーンや特殊機器を搭載した建設用船舶が活躍します。世界のエネルギー需要が引き続き高い水準にある限り、このセグメントは安定した需要を維持すると見込まれます。

* **洋上風力発電所の建設:** 再生可能エネルギーへの世界的な移行が加速する中で、洋上風力発電所の建設は建設用船舶市場における最も急速に成長しているセグメントの一つです。巨大な風力タービンの基礎構造の設置、タービンブレードやナセルの輸送・組み立てには、高度な動的測位システムと強力なクレーンを備えた特殊な建設用船舶が不可欠です。各国の脱炭素目標達成に向けた投資が増加するにつれて、この分野の需要は今後も大幅に拡大すると予想されます。

* **海底パイプラインの敷設:** 石油、天然ガス、さらには水の長距離輸送において、海底パイプラインは極めて重要なインフラです。建設用船舶は、パイプラインの敷設、接続、検査、および保守作業に用いられます。特に、ロシアと中国を結ぶガスパイプラインや「トルコストリームパイプライン」のような大規模プロジェクトは、地政学的要因とエネルギー安全保障の観点から推進されており、このセグメントの需要を強力に牽引しています。

2. **地域別動向**

* **欧州とオセアニア:** これらの地域は、広大な海域、長い海底、および大規模な港湾インフラを有しており、建設用船舶の主要な輸入地域となっています。特に欧州では、北海における石油・ガス開発に加え、洋上風力発電の導入が活発であり、建設用船舶への高い需要があります。同時に、ドイツの「海洋アジェンダ2025」のような取り組みに見られるように、これらの地域は自国の海洋産業および造船業を強化し、建設用船舶の国内生産を促進することで、輸入依存度を低減しようとしています。これは、地域内の市場における競争と革新を促す機会となります。

* **ロシア、中国、および中東:** これらの地域は、豊富なエネルギー資源を有し、その開発と輸送インフラの整備に大規模な投資を行っています。ロシアと中国間のエネルギー協定や、中東における石油・ガスプロジェクトの継続は、海底パイプラインの建設や洋上プラットフォームの維持管理のための建設用船舶の需要を促進しています。

* **新興経済国:** アジア太平洋地域やラテンアメリカの新興経済国では、経済成長に伴うエネルギー需要の増加と、未開発のオフショア資源への関心の高まりが見られます。これらの国々は、資源探査と開発のためのオフショア活動への投資を増やしており、建設用船舶市場の新たな成長地域となる可能性を秘めています。

このセグメント分析は、建設用船舶市場が多様な要因によって形成され、異なる地域や用途において独自の成長機会と課題が存在することを示しています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の建設用船舶市場規模分析

- 世界の建設用船舶市場の概要

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- 世界の建設用船舶市場の概要

- 北米市場分析

- はじめに

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 米国

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- カナダ

- 欧州市場分析

- はじめに

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 英国

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- はじめに

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 中国

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- ブラジル

- 種類別

- はじめに

- 種類別金額

- 潜水支援船

- 金額別

- パイプ敷設船

- 金額別

- クレーン船

- 金額別

- 用途別

- はじめに

- 用途別金額

- 石油掘削および探査

- 金額別

- ウィンドファーム

- 金額別

- 海底パイプライン

- 金額別

- その他

- 金額別

- 燃料タイプ別

- はじめに

- 燃料タイプ別金額

- ディーゼル油

- 金額別

- LNG

- 金額別

- バイオ燃料

- 金額別

- その他

- 金額別

- 種類別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- プレーヤー別建設用船舶市場シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- ABB Ltd

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- BOA Offshore AS

- Baku Shipyard

- Delta SubSea LLC

- GC Rieber Shipping

- Subsea 7 S.A.

- Swiber Holdings Ltd.

- TechnipFMC plc

- The Damen Group

- Tidewater Inc.

- ABB Ltd

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

建設用船舶は、港湾、河川、海洋といった水域での土木・建築工事を効率的かつ安全に遂行するために用いられる特殊な船舶の総称でございます。これらは、陸上作業とは異なり、水上という不安定な環境下で、基礎工事、浚渫、構造物の設置、資材運搬など多岐にわたる重要な役割を担い、現代社会のインフラ整備には欠かせない存在でございます。経済活動のグローバル化や国土の有効活用が進むにつれ、その役割は一層重要性を増しております。

建設用船舶には、その用途に応じた多様な種類がございます。海底や河底の土砂を掘削・除去する浚渫船、大型構造物や資材の吊り上げ・運搬を行う起重機船、水中に杭を打ち込むための杭打船などが代表的でございます。また、作業員や機材を乗せて作業基地となる作業台船、防波堤のケーソンなどを運搬するケーソン運搬船、さらには岩盤を破砕する砕岩船など、特定の作業に特化した船舶も数多く存在し、大規模な海洋土木プロジェクトを支える基盤となっております。

浚渫船には、ポンプで土砂を吸い上げるポンプ浚渫船や、バケットで土砂を掴み取るグラブ浚渫船、硬い地盤をカッターで砕きながら吸い上げるカッターサクション浚渫船などがあり、水深、地質、作業規模に応じて最適なものが使い分けられます。浚渫した土砂を船内に積載して長距離運搬を効率的に行うホッパー浚渫船も重要な役割を担っております。起重機船は、巨大なクレーンを搭載し、数百トンから数千トン級の重量物を精密に吊り上げる能力を持ち、橋梁の桁や防波堤のケーソン設置に不可欠です。杭打船は、油圧ハンマーやバイブロハンマーといった特殊な装置を用いて、橋の基礎や護岸の杭を地中に確実に打ち込みます。

これらの建設用船舶は、多岐にわたる建設プロジェクトで活用されております。例えば、港湾の新規建設や拡張工事では、航路の浚渫、岸壁や防波堤の築造、埋立地の造成などに不可欠でございます。長大橋や連絡橋の建設では、橋脚の基礎工事から橋桁の架設まで極めて重要な役割を担います。近年では、洋上風力発電施設の建設や石油・ガス採掘プラットフォームの設置といった海洋エネルギー開発プロジェクトにおいても大型の建設用船舶がその中核をなし、河川改修や護岸工事においても水上からのアプローチを可能にし、陸上では困難な作業を円滑に進める上で欠かせない存在でございます。

建設用船舶の安全性と作業精度を支えるのは、最先端の技術でございます。高精度なGPSやGNSS測位システムは、船舶の位置をミリ単位で正確に把握し、設計図通りの作業を可能にします。また、潮流や風の影響を受けながらも、自動で船体を一定の位置に保持するダイナミックポジショニングシステム(DPS)は、深海での精密作業を可能にしております。さらに、自動制御技術や遠隔操作システムは、作業の効率化と安全性の向上に寄与し、環境負荷を低減するための低騒音設計や排ガス規制に対応したエンジン技術も積極的に導入されております。これらの技術革新により、より複雑で大規模な海洋土木工事が実現可能となっております。

このように、建設用船舶は私たちの社会基盤を支える上で極めて重要な役割を担っており、その技術は常に進化を遂げ、より安全で効率的、そして環境に配慮した建設作業を実現しています。今後も、気候変動への対応としての防災・減災対策、再生可能エネルギーの導入拡大、さらには宇宙開発や深海資源探査といった新たな海洋利用への進出を見据え、建設用船舶のさらなる発展が期待されております。