ドライアイ症候群治療市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ドライアイ症候群治療市場に関する詳細な市場調査レポート**

**市場概要**

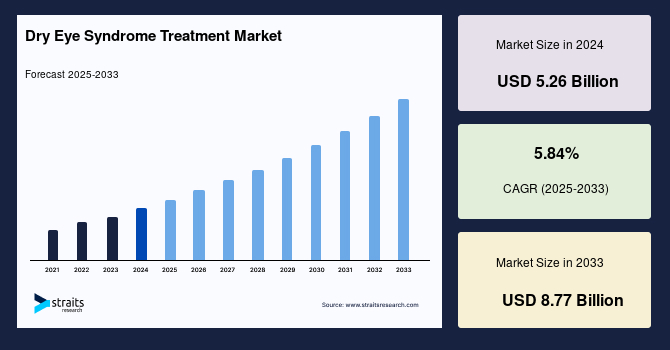

世界のドライアイ症候群治療市場は、2024年に52.6億米ドルの規模に評価され、2025年には55.7億米ドルに成長し、2033年までには87.7億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は5.84%と見込まれており、これは、ヘルスケアインフラへの投資の向上と高齢者人口の増加が市場需要を大きく牽引するためです。

ドライアイ症候群(DED)は、医学的には「角結膜乾燥症(keratoconjunctivitis sicca)」と呼ばれ、目の表面の潤滑や水分が不足している状態を指します。これは公衆衛生上の問題であり、目の不快感、疲労、視覚障害を引き起こし、患者の生活の質を低下させる最も一般的で不快な眼表面疾患(OSD)の一つです。ドライアイの症状には、目の痛みや灼熱感、目の充血、目の疲れ、かゆみ、光過敏症などが挙げられます。これは、涙による水分や潤滑が不十分であるか、涙の生成が不足している場合に発生します。さらに、糖尿病、甲状腺疾患、シェーグレン症候群、ループス、強皮症、関節リウマチなど、いくつかの基礎疾患もドライアイの有病率に影響を与えます。これらの疾患は患者の血液組成に継続的な変化をもたらし、涙腺に悪影響を及ぼし、ドライアイの発生率を高めます。ドライアイ症候群の症例が急速に増加していること、そして人工涙液やドライアイ治療点眼薬などの様々な治療法が広く利用されていることが、ドライアイ症候群治療市場及びアイケア製品市場の成長機会を生み出しています。

**市場の成長要因(Drivers)**

ドライアイ症候群治療市場の成長を促進する主要な要因は多岐にわたります。

1. **ヘルスケアインフラ投資の向上と医療費の増加:** ヘルスケアインフラへの投資が増加することで、診断能力が向上し、より多くの治療施設が設立され、患者が治療にアクセスしやすくなります。これにより、ドライアイ症候群の診断と治療がより広範に行き渡り、市場全体の成長を後押しします。また、医療費の増加は、新しい治療法の研究開発を促進し、先進的な治療オプションの導入を可能にします。

2. **高齢者人口の増加:** 高齢者は一般的にドライアイを含む眼疾患を発症するリスクが高いため、世界的な高齢者人口の増加はドライアイ症候群治療の需要を直接的に押し上げます。加齢に伴い涙の生成量が減少したり、涙の質が変化したりすることが多く、ドライアイの有病率が高まります。

3. **ドライアイ症候群症例の増加:** ドライアイ症候群の症例数が急速に増加していることは、市場成長の最も直接的な要因です。これは、生活習慣の変化、環境要因、そして電子機器の使用の増加など、複数の要因に起因しています。

4. **多様な治療法の利用拡大:** 人工涙液やドライアイ治療点眼薬など、様々な治療法の利用が拡大していることも市場成長を牽引しています。これにより、患者は症状に応じて適切な治療法を選択できるようになり、治療へのアクセスが改善されます。

5. **公的および民間組織による意識向上イニシアチブ:** ドライアイ症候群に関する公衆の意識を高めるための公的および民間組織による取り組みは、早期診断と治療の受診を促し、市場の拡大に貢献します。

6. **高い可処分所得:** 可処分所得の増加は、患者がより高価な治療法や先進的な製品にアクセスできるようになることを意味し、ドライアイ症候群治療市場の成長を支えます。

7. **食生活の変化と座りがちなライフスタイル:** 不健康な食生活や座りがちなライフスタイルは、全身の健康に影響を与え、ドライアイの発症リスクを高める可能性があります。これにより、ドライアイ症候群治療の需要が増加します。

8. **COVID-19パンデミックの影響とVDT使用の増加:** COVID-19によるロックダウン期間中に、PCやスマートフォン、タブレットなどのビジュアルディスプレイ端末(VDT)の使用が増加したことは、ドライアイの症状を悪化させました。特に若年層において、ロックダウン中にドライアイの問題がより深刻化したという調査結果もあり、これは将来的にドライアイ症候群治療市場の成長を促進する長期的な要因となる可能性があります。

9. **研究開発(R&D)活動の活発化:** ドライアイ症候群治療に関する研究開発活動の増加は、新しい治療薬やデバイスの開発を促進し、市場に革新的な製品を供給します。

10. **新薬の発売と承認の増加:** 新しいドライアイ症候群治療薬の発売と承認が増加することは、治療選択肢を広げ、市場の成長を加速させます。

11. **最先端技術開発への投資増加:** 革新的な診断技術や治療技術の開発への投資が増加することで、より効果的で個別化されたドライアイ症候群治療が可能となり、市場の拡大に寄与します。

12. **新興市場の台頭:** アジア太平洋地域などの新興市場におけるヘルスケアインフラの改善とドライアイ症候群の有病率の増加は、新たな成長機会を提供します。

13. **電子機器使用の増加に伴う眼疾患の急増:** 近年、携帯電話、タブレット、ラップトップなどの電子機器の使用が急増した結果、様々な眼疾患が著しく増加しており、ドライアイ症候群治療に対する大きな需要が継続すると予測されます。

**市場の抑制要因(Restraints)**

市場の成長を妨げるいくつかの要因も存在します。

1. **厳格な規制:** 治療薬の使用や長期的な治療計画に対する厳格な規制は、新薬の市場投入を遅らせ、利用可能な治療法の範囲を制限する可能性があります。これにより、患者が最新の治療にアクセスするまでの時間が長くなることがあります。

2. **治療効果の発現までの時間:** ドライアイ症候群治療薬の平均的な効果発現期間は数週間ですが、最大で6ヶ月かかる場合もあります。この遅延は患者の治療順守を妨げ、市場拡大の障壁となる可能性があります。

3. **薬剤の副作用:** 治療薬には副作用が伴う可能性があり、これが患者の治療継続を躊躇させ、市場の成長を阻害する要因となります。

4. **発展途上国における熟練した医療従事者の不足とヘルスケアインフラの欠如:** 発展途上国では、ドライアイ症候群の診断と治療に必要な高度なスキルを持つ医療従事者が不足しており、適切なヘルスケアインフラが整備されていないことが、市場の拡大を困難にしています。

5. **厳格な医薬品承認プロセス:** 検査機関による厳格な医薬品承認プロセスは、新薬の導入を遅らせ、市場の成長率を抑制する要因となります。これにより、革新的な治療法が患者に届くまでに時間がかかります。

**市場機会(Opportunities)**

抑制要因がある一方で、市場には顕著な成長機会も存在します。

1. **ドライアイ症候群症例の急速な増加:** ドライアイ症候群の症例数が急速に増加していることは、治療法の需要を継続的に生み出し、市場拡大の大きな機会となります。

2. **多様な治療法の利用増加:** 人工涙液やドライアイ治療点眼薬など、様々な治療法の利用が拡大していることは、患者の治療選択肢を増やし、市場の成長を促します。

3. **研究開発(R&D)活動の増加:** 研究開発活動の増加は、より効果的で革新的なドライアイ症候群治療薬やデバイスの開発につながり、新たな市場セグメントを創出する機会を提供します。

4. **新薬の発売と承認の増加:** 新しい治療薬の発売と承認が増えることで、患者はより効果的な治療法にアクセスできるようになり、市場の需要を刺激します。

5. **最先端技術開発への投資増加:** 先進的な診断技術や治療技術への投資は、ドライアイ症候群の診断精度を高め、治療効果を向上させることで、市場に新たな価値をもたらします。

6. **新興市場の開拓:** アジア太平洋地域などの新興市場は、ヘルスケアアクセスの改善とドライアイ症候群の有病率の増加により、大きな成長潜在力を秘めており、新たな市場開拓の機会を提供します。

7. **電子機器の普及による需要の継続:** 電子機器の普及に伴う眼疾患の増加は、ドライアイ症候群治療に対する継続的な高い需要を生み出し、市場にとって長期的な成長機会となります。

**セグメント分析**

ドライアイ症候群治療市場は、製品タイプ、製剤、疾患タイプ、流通チャネルに基づいて詳細に分析されています。

**1. 製品タイプ別分析:**

市場はシクロスポリン、人工涙液、抗炎症薬、涙点プラグ、分泌促進薬、その他の製品に二分されます。

* **シクロスポリン:** このセグメントは市場への最大の貢献者であり、予測期間中に5.12%のCAGRで成長すると予想されています。シクロスポリンベースの薬剤は長期間使用されており、その有効性がドライアイ疾患の兆候と症状の治療に示されているため、約60.0%という最高の収益シェアを占めています。シクロスポリンは、疾患の原因となる炎症反応に寄与するT細胞の増殖を抑制することが報告されています。FDA承認薬には、Restasis(レスタシス)やCequa(セクア)などがあります。これらの薬剤は、慢性的なドライアイの炎症をターゲットとし、涙の生成を促進することで症状を改善します。

* **人工涙液:** 軽度から中等度のドライアイ症状に対する第一選択薬として広く使用されており、即効性のある症状緩和を提供します。

* **抗炎症薬:** シクロスポリン以外のステロイドや非ステロイド性抗炎症薬も、ドライアイに伴う炎症を管理するために使用されます。

* **涙点プラグ:** 涙液の排出を物理的に減少させることで、目の表面に涙液を保持するデバイスです。

* **分泌促進薬:** 涙腺からの涙液分泌を促進する薬剤です。

* **その他の製品:** これには、リピフロースなどの温罨法装置や、点眼薬以外の新しい治療法が含まれます。

**2. 製剤別分析:**

市場は液体点眼薬、ゲル、液体ワイプ、眼軟膏に二分されます。

* **液体点眼薬:** このセグメントは市場への最大の貢献者であり、予測期間中に6.1%のCAGRで成長すると予想されています。使用と投与の容易さから、液体点眼薬は35.0%以上の最高の収益シェアを占めており、患者の治療順守を高めています。しかし、局所投与であるため効果の持続時間は短く、簡単に洗い流されるという特徴もあります。この市場では製品の発売が頻繁に行われており、企業の参入・退出も活発です。例えば、アルコン社は、1日4回以上点眼薬を使用する患者に持続的な緩和を提供するために、ハイドロブースト技術を搭載したSystane(システイン)点眼薬を発売しました。

* **ゲル:** 液体点眼薬よりも粘度が高く、目の表面に長く留まるため、持続的な潤滑効果を提供します。

* **液体ワイプ:** 目の周りの汚れやメイクアップを除去し、マイボーム腺の機能をサポートする目的で使用されます。

* **眼軟膏:** 就寝時などに使用され、目の表面に長時間留まり、強力な潤滑効果を提供します。

**3. 疾患タイプ別分析:**

市場は蒸発型と涙液分泌不全型に二分されます。

* **蒸発型:** このセグメントは市場への最大の貢献者であり、予測期間中に5.31%のCAGRで成長すると予想されています。スクリーンタイムの増加、瞬きの減少、加齢による涙液生成の減少に関連する高い有病率のため、蒸発型ドライアイ症候群が80.0%以上の収益シェアを占めて市場を支配しました。EvoTears(エボティアーズ)のように、この蒸発型の疾患を治療するために設計された薬剤が広く利用可能であることも、治療へのアクセスを簡素化しています。蒸発型ドライアイは、マイボーム腺機能不全が原因で涙液層の脂質層が不安定になり、涙が早く蒸発することで発生します。

* **涙液分泌不全型:** 涙腺による涙液生成の不足によって引き起こされるドライアイ症候群です。シェーグレン症候群などが典型的な原因となります。

**4. 流通チャネル別分析:**

市場は病院薬局、小売薬局、オンライン薬局に二分されます。

* **小売薬局:** このセグメントは世界のドライアイ症候群治療市場シェアへの最大の貢献者であり、予測期間中に5.95%のCAGRで成長すると予想されています。小売薬局は45.0%以上の最大の収益シェアを占めています。これは、小売薬局へのアクセスが非常に便利であることによって説明されます。さらに、一部の地域では、薬剤師が投薬、顧客サービス、相談をサポートするために常駐していることが、このセグメントが市場で競争優位性を獲得するのに役立っています。患者は処方箋を持って直接薬局を訪れ、必要な薬剤を入手できるため、利便性が高いです。

* **病院薬局:** ほとんどの薬剤は眼科医による丁寧な眼科検査後に投与されるため、病院薬局が好まれる傾向にあります。特に、より重度なケースや、専門的な診断を必要とする場合に利用されます。

* **オンライン薬局:** 近年、オンライン薬局の利用が増加しており、特に利便性と匿名性を求める患者にとって魅力的な選択肢となっています。

**地域分析**

ドライアイ症候群治療市場は、地域別にも大きな差異を示しています。

1. **北米:**

北米は世界の市場において最も重要なシェアを占めており、予測期間中に4.7%のCAGRで成長すると予想されています。この地域には米国とカナダが含まれます。米国におけるドライアイ症候群治療薬の開発と、新薬およびデバイスの承認数の増加が市場の拡大を牽引しています。米国眼科学会誌(American Journal of Ophthalmology)の予測によると、米国の成人人口の6.8%がドライアイ症候群を患っています。有病率は18歳から34歳の年齢層で2.7%増加し、男性(4.5%)よりも女性(8.8%)で高くなっています。この地域の市場は、大規模なターゲット人口、より良いヘルスケアへのアクセス、高い治療採用率によって牽引されると予想されます。さらに、市場の魅力は、多くの市場プレイヤーをこの地域に引き付けています。

2. **アジア太平洋地域:**

アジア太平洋地域は予測期間中に7.1%の最も高いCAGRで成長すると予想されています。この地域には中国、インド、日本、オーストラリア、その他アジア太平洋地域が含まれます。これは、ヘルスケアへのアクセスの拡大、ドライアイ症候群の有病率の上昇、およびヘルスケアインフラ全体の改善の結果です。さらに、大塚製薬株式会社や参天製薬などの主要な地域プレイヤーが市場を牽引すると予想されます。この地域の国別セクションでは、市場に影響を与える特定の変数や国内市場規制の変更も記載されており、市場の現在および将来のトレンドに影響を与えます。技術トレンド、ポーターの5つの力分析、ケーススタディ、アップストリームおよびダウンストリームのバリューチェーン分析などのデータポイントは、特定の国の市場シナリオを予測するために使用される指標の一部です。この地域は、急速な経済成長と医療意識の向上により、今後もドライアイ症候群治療市場の主要な成長エンジンとなるでしょう。

**結論**

ドライアイ症候群治療市場は、世界的な高齢化、ヘルスケアインフラの進化、そして電子機器の普及によるライフスタイルの変化によって、今後も堅調な成長が期待されます。特に、シクロスポリン製剤や液体点眼薬が市場を牽引し、蒸発型ドライアイ症候群への対応が重要視されるでしょう。北米が依然として最大の市場シェアを保持しつつも、アジア太平洋地域が最も高い成長率を示すことが予測され、新たな治療法や技術革新への投資が市場のさらなる拡大を促進する鍵となります。規制の厳しさや治療効果発現までの時間といった課題はあるものの、研究開発の活発化と新薬の承認増加が、患者の生活の質を向上させる新たな機会を創出していくでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のドライアイ症候群治療市場規模分析

- 世界のドライアイ症候群治療市場概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- 世界のドライアイ症候群治療市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- UAE

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- シクロスポリン

- 金額別

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 分泌促進薬

- 金額別

- その他の製品

- 金額別

- 剤形別

- 概要

- 剤形別金額

- 点眼液

- 金額別

- ゲル

- 金額別

- 液体ワイプ

- 金額別

- 眼軟膏

- 金額別

- 疾患タイプ別

- 概要

- 疾患タイプ別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 小売薬局

- 金額別

- オンライン薬局

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- ドライアイ症候群治療市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- AbbVie Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- AFT Pharmaceuticals

- Alimera Science

- Allergan

- Alcon

- Bausch & Lomb

- Can-Fite Biopharma

- Eyegate Pharma.

- Novartis

- OASIS Medical

- 大塚ホールディングス

- Oyster Point Pharma Inc.

- 参天製薬株式会社

- Shire/SAR code Bioscience

- Sun Pharmaceutical Industries Ltd

- AbbVie Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次調査および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ドライアイ症候群治療は、眼の表面を保護する涙液の量や質の異常によって引き起こされる不快な症状を軽減し、眼の健康を維持することを目的とした医療行為を指します。この症候群は、眼の乾燥感、異物感、眼精疲労、視力低下など、多岐にわたる症状を呈し、日常生活に大きな影響を与えることがあります。治療の主な目的は、涙液層の安定化、眼表面の炎症抑制、そしてマイボーム腺機能の改善を通じて、患者様のクオリティオブライフを向上させることにあります。

治療はまず、症状の軽度な段階では、人工涙液の点眼から開始されることが一般的です。これは、不足している涙液を補充し、眼の表面を潤すことで一時的な症状緩和を図ります。市販薬として手軽に入手できるものから、医療機関で処方される防腐剤フリーの製剤まで多種多様であり、患者様の状態や使用頻度に応じて選択されます。さらに、涙の主成分であるムチンや水分の分泌を促進する点眼薬、例えばレバミピドやジクアホソルテトラナトリウムなども用いられ、涙液の質的な改善を目指します。

炎症がドライアイの症状を悪化させている場合には、ステロイド点眼薬や免疫抑制剤であるシクロスポリン点眼薬が処方されることがあります。これらの薬剤は、眼表面の慢性的な炎症を抑えることで、涙液分泌機能の回復を促し、症状の根本的な改善に寄与します。ただし、ステロイド点眼薬は副作用のリスクがあるため、眼圧の上昇などに注意しながら、医師の厳重な管理のもとで使用されます。

涙液の排出を遅らせることで眼表面に涙を長く留める治療法として、涙点プラグが用いられることもございます。これは、涙の排出口である涙点に小さな栓を挿入するもので、コラーゲン製の溶解型とシリコン製の非溶解型があります。特に重症のドライアイ患者様において、点眼薬だけでは十分な効果が得られない場合に有効な選択肢となります。

近年では、マイボーム腺機能不全(MGD)がドライアイの主要な原因の一つとして注目されており、その治療法も進化しています。マイボーム腺は涙液の蒸発を防ぐ油層を分泌する役割を担っており、この機能が低下すると涙がすぐに蒸発してしまいます。MGDに対する治療としては、温罨法によるマイボーム腺の詰まりの改善、リッドハイジーンと呼ばれる眼瞼縁の清潔保持、さらにはIPL(Intense Pulsed Light)治療やリピフローといった熱パルス治療器を用いたマイボーム腺の開通と機能改善を促す技術も導入されています。IPL治療は、マイボーム腺周囲の炎症を抑え、異常な血管を減少させる効果も期待されています。

自己血清点眼は、患者様自身の血液から作製された血清を点眼薬として使用する特殊な治療法です。血清中には涙液に含まれる成長因子やビタミンなどが豊富に含まれており、重症のドライアイや角膜上皮障害を伴う症例において、眼表面の修復や治癒を促進する効果が期待されます。これは、他の治療法で効果が見られない難治性のケースで検討されることが多いです。

ドライアイの診断には、涙液量や涙液層の安定性を評価するための様々な検査技術が活用されています。例えば、涙液分泌量を測定するシルマーテスト、涙液が蒸発するまでの時間を測る涙液層破壊時間(BUT)測定、眼表面の傷を染め出すフルオレセイン染色やローズベンガル染色、リサミングリーン染色などがあります。さらに、マイボーム腺の形態を詳細に観察できるマイボグラフィーや、涙液浸透圧測定器を用いて涙液の質を評価することも、適切な治療方針を決定する上で不可欠な技術となっています。

治療はこれら医療的な介入だけでなく、生活習慣の改善も非常に重要です。例えば、加湿器の使用による室内湿度の維持、エアコンの風が直接眼に当たらないようにする工夫、パソコンやスマートフォンの使用時の意識的な瞬き、適切な休憩などが挙げられます。オメガ-3脂肪酸を多く含む食品の摂取も、マイボーム腺の機能改善に良い影響を与える可能性が示唆されています。これらの多角的なアプローチを通じて、ドライアイ症候群の症状を管理し、患者様の眼の健康と快適な生活をサポートすることが治療の最終目標でございます。