電池製造装置市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**電池製造装置市場に関する詳細な市場調査レポート要約**

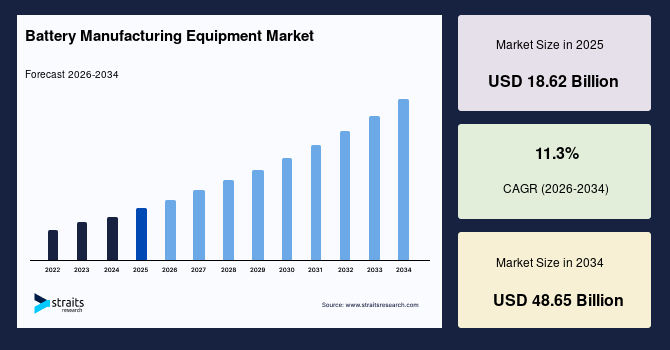

Straits Researchの調査によると、世界の**電池製造装置**市場は、2025年に186.2億米ドルの規模に評価され、2034年までに486.5億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)11.3%で拡大すると見込まれています。この市場の成長は、北米およびヨーロッパにおける大規模なギガファクトリー拡張と政策主導の設備投資、ならびにアジア太平洋地域における強力な生産能力増強によって支えられています。電気自動車(EV)需要の堅調な推移、エネルギー貯蔵システムの導入加速、電極加工技術の継続的な改善が相まって、**電池製造装置**の受注を強化しました。

2025年には、次世代セルフォーマットの標準化と、より高いスループットおよび歩留まりを目指した生産ラインの改修が進んだことにより、セル組み立てシステムおよび化成・エージングシステムに対する受注残高が積み上がり、ベンダーは大きな恩恵を受けました。この年、**電池製造装置**市場は、主要地域におけるグリーンフィールドおよびブラウンフィールドのセル生産能力増強計画に裏打ちされ、堅調な拡大を示しました。EV普及の加速、4680型円筒形および高ニッケル角形ラインの受注ピーク、そしてパック組み立ておよび最終検査装置に対する需要の増大が市場を牽引しました。ベンダーは、自動車メーカー、エネルギー貯蔵開発企業、統合型セルメーカーとの間で複数年にわたる包括契約を締結し、これにより安定的なビジネス基盤を構築しました。同時に、各国政府は寛大なインセンティブ措置を導入し、国内での**電池製造装置**の現地生産化努力を促進し、ドライルームHVAC、溶剤回収システム、インライン計測機器といった周辺システムへの関連投資を誘発しました。

2026年以降、市場は高シングル桁から低ダブル桁の成長を維持すると予想されており、これは購入者がスループット、歩留まり、および1kWhあたりのコスト削減を優先するためです。装置購入者は、コミッショニング時間の短縮を目指してモジュール型プラットフォームの標準化を進め、不良率の削減と迅速な化学組成変更を可能にするデータリッチなプロセス制御を採用しています。競争環境は引き続き進化し、グローバルプレーヤーはターンキーソリューションの提供規模を拡大し、各地域の有力企業は国際展開を加速させています。特に、全固体電池のパイロットライン、ナトリウムイオン電池のスケールアッププロジェクト、およびAIを活用した品質保証システムに重点が置かれています。予測期間を通じて、サプライチェーンの合理化、納品信頼性の向上、およびサービス主導の差別化が市場シェア獲得のための決定的な要因となるでしょう。

2025年には、エネルギー消費量、NMP(N-メチル-2-ピロリドン)の使用量、および工場フットプリントの削減を目指し、メーカーは乾式電極や溶剤フリーコーティングのアプローチをますます採用しました。2026年から2034年にかけて、この傾向は設備投資(CAPEX)の優先順位を再構築し、生産者がより迅速な立ち上げスケジュールと規模に応じた一貫した膜厚均一性を目指す中で、高精度カレンダリング、粉体ハンドリング、および先進的なバインダーレスプロセス制御に対する需要を促進するでしょう。2025年には、歩留まりを安定させるために、デジタルツイン、マシンビジョン、インラインX線およびレーザー計測技術の導入が加速しました。2034年までには、**電池製造装置**の購入者は、スラリーレオロジー、コーティング欠陥、電極多孔度、およびタブアライメントを監視するために、高度な分析、エッジコンピューティング、およびクローズドループ制御を統合するでしょう。これにより、ライン停止の減少、迅速な根本原因分析、およびセルあたりのコストにおける測定可能な改善が実現されます。

**市場の牽引要因(Drivers)**

1. **ギガファクトリー拡張と政策主導の設備投資:** 北米、ヨーロッパ、アジア太平洋地域における大規模な電池生産施設(ギガファクトリー)の建設および拡張が、**電池製造装置**市場の成長を強力に牽引しています。特に、米国におけるインフレ削減法(IRA)や欧州連合(EU)のネットゼロ産業法といった政府主導の政策は、国内での電池生産能力増強を促進し、**電池製造装置**への大規模な投資を誘発しています。これにより、地域的なサプライチェーンの確立と現地生産化が加速しています。

2. **電気自動車(EV)需要の堅調な拡大とエネルギー貯蔵システム(ESS)の導入加速:** 世界的なEV販売台数の増加と、グリッドスケールでのエネルギー貯蔵システム導入の加速は、電池セル生産能力の継続的な発表を支えています。自動車メーカーや電力会社による複数年にわたる調達プログラムは、電極、組み立て、化成、およびパック製造装置の受注を継続的に維持するでしょう。特に、より高いスループットと柔軟な化学組成変更能力を提供するベンダーが、より大きな市場シェアを獲得すると予想されます。

3. **電極加工技術の継続的な改善とデジタル化の進展:**

* **乾式電極・溶剤フリーコーティング:** 2025年には、エネルギー消費量の削減、NMP使用量の抑制、工場フットプリントの縮小を目指し、乾式電極および溶剤フリーコーティングのアプローチが広く採用されました。この傾向は、2026年から2034年にかけて、高精度カレンダリング、粉体ハンドリング、および先進的なバインダーレスプロセス制御に対する需要を促進し、生産者はより迅速な立ち上げスケジュールと一貫した膜厚均一性を大規模生産で実現することを目指します。

* **デジタルツインと高度な分析:** 2025年には、歩留まりを安定させるために、デジタルツイン、マシンビジョン、インラインX線およびレーザー計測技術の導入が加速しました。2034年までには、**電池製造装置**の購入者は、スラリーレオロジー、コーティング欠陥、電極多孔度、およびタブアライメントを監視するために、高度な分析、エッジコンピューティング、およびクローズドループ制御を統合するでしょう。これにより、ライン停止の減少、迅速な根本原因分析、およびセルあたりのコストにおける測定可能な改善が実現されます。

4. **次世代セルフォーマットの標準化と生産能力の増強:** 4680型円筒形および高ニッケル角形といった次世代セルフォーマットの標準化が進み、これに対応するための生産ラインへの投資が活発化しています。これにより、セル組み立て、パック組み立て、および最終検査装置に対する需要が増加しています。

5. **政府による手厚いインセンティブ:** 米国のインフレ削減法(IRA)やEUのネットゼロ産業枠組みといった政策は、税額控除、補助金、および現地調達要件を通じて、**電池製造装置**の調達戦略に大きな影響を与えています。これにより、地域的なサプライチェーンへの投資が促進され、北米およびヨーロッパ全体でターンキーライン、トレーニング、およびアフターサービスに対する受注が刺激されています。

**市場の抑制要因(Restraints)**

1. **サプライチェーンの課題とリードタイムの長期化:** 2025年には、精密メカトロニクス、ドライルームシステム、パワーエレクトロニクスなどの主要部品のリードタイムが長期化したことにより、**電池製造装置**の導入に一時的な遅延が発生しました。これらの部品の供給制約は、市場全体の成長を抑制する要因となる可能性があります。

2. **設備投資(CAPEX)のタイミングの変動性と統合の複雑性:** 予測期間を通じて、顧客の設備投資計画のタイミングの変動性や、多様な**電池製造装置**の複雑な統合プロセスが、特定の四半期において成長を鈍化させる可能性があります。ベンダーは、柔軟な生産計画を維持し、プロジェクトを機敏に実行する能力が求められます。

3. **新技術への移行に伴う初期投資と技術的リスク:** 全固体電池やナトリウムイオン電池といった新興技術への移行は、既存の製造プロセスからの大幅な変更を伴い、多額の初期投資と技術的なリスクを必要とします。これにより、一部のメーカーは新技術への投資に慎重になる可能性があり、市場の成長速度に影響を与える可能性があります。

**市場の機会(Opportunities)**

1. **新興電池化学への対応:**

* **全固体電池:** 2025年には全固体電池用**電池製造装置**のプロトタイプおよびパイロットオーダーが牽引力を増しました。2025年以降、スケールアッププログラムにより、新規の成膜、ラミネーション、スタックプレスシステム、ドライルームのアップグレード、および特殊な化成プロトコルに対する需要が創出されるでしょう。材料に関する専門知識と協調的なプロセス開発能力を持つベンダーが、先行者利益を獲得します。

* **ナトリウムイオン電池およびコスト最適化されたLFPライン:** 2025年には、特にエントリーレベルのEVおよび定置型エネルギー貯蔵向けに、ナトリウムイオン電池およびコスト最適化されたLFP(リン酸鉄リチウム)ラインへの関心が高まりました。2026年から2034年にかけて、低コストカソードおよび水系プロセスに対応した**電池製造装置**は、鉱物資源の多様化および強靭で手頃なサプライチェーンを目指す地域化イニシアティブに支えられ、受注が増加するでしょう。

2. **自動化とデジタル化の深化:** 無人化(Lights-out)およびハイパーオートメーション構成の採用は、自律的な資材移動、AI駆動のプロセス制御、および予知保全を活用し、最小限の人間介入で24時間体制の稼働と単位あたりのコスト削減を可能にします。これにより、製造効率とコスト競争力が向上し、市場の新たな成長機会となります。

3. **モジュール型プラットフォームとデータリッチなプロセス制御の普及:** 装置購入者がコミッショニング時間の短縮と迅速な化学組成変更を可能にするモジュール型プラットフォームおよびデータリッチなプロセス制御を標準化する傾向は、関連する**電池製造装置**ベンダーにとって大きな機会となります。

4. **サービス主導の差別化とサプライチェーンの最適化:** 予測期間を通じて、サプライチェーンの合理化、納品信頼性の向上、およびサービス主導の差別化が市場シェア獲得の決定的な要因となるため、これらの領域で強みを持つベンダーは競争優位を確立できます。

5. **地域的な製造エコシステムの構築:** 各国政府による現地生産化を促す政策は、地域的なサプライチェーンへの投資を刺激し、ターンキーライン、トレーニング、およびアフターサービスに対する需要を生み出しています。これにより、地域に根差した**電池製造装置**プロバイダーや、グローバル展開する企業が新たな市場機会を獲得できます。

**セグメント分析**

**1. 装置タイプ別**

* **優勢セグメント:電極製造装置**

* 2025年には、電極製造装置(スラリー混合、コーティング・乾燥、カレンダリングなどを含む)が市場シェアの34%を占め、最も優勢なセグメントとなりました。このセグメントは、高スループットのコーティングラインの標準化と、溶剤消費量およびエネルギー強度の削減に寄与するプロセス改善によって恩恵を受けました。統合されたコーティング、乾燥、および溶剤回収ソリューションを提供するベンダーは、新規ギガファクトリーの建設フェーズに関連する大規模な受注を獲得しました。これは、生産効率と環境負荷低減の両面で最適化されたソリューションへの需要が高まっていることを示しています。

* **最速成長セグメント:化成・エージングシステム**

* 化成・エージングシステムは、2034年まで年平均成長率(CAGR)12.9%で成長すると予測されており、最速成長セグメントとなります。この成長は、セル容量の増加、より厳格な品質基準、およびスケーラブルでエネルギー効率の高い化成プロトコルの必要性によって支えられています。高出力サイクラー、熱管理システムの統合、および初期欠陥検出のための分析ツールの採用が、このセグメントにおける調達を促進する主要因です。高品質な電池の安定供給が求められる中で、化成・エージング工程の重要性が増しています。

**2. 電池タイプ/化学組成別**

* **優勢セグメント:リチウムイオン電池製造装置**

* 2025年には、リチウムイオン(Li-ion)電池製造装置が、NMC(ニッケル・マンガン・コバルト)、NCA(ニッケル・コバルト・アルミニウム)、およびLFP(リン酸鉄リチウム)といった多様な化学組成全体で84%の市場シェアを占め、圧倒的な優位性を示しました。確立されたプロセスレシピ、安定したサプライチェーン、およびEVや定置型エネルギー貯蔵における堅調な下流需要が、高ニッケル角形および4680型円筒形フォーマットを中心に、リチウムイオン電池製造装置の優位性を強化しました。

* **最速成長セグメント:全固体電池製造装置**

* 全固体電池製造装置は、2034年まで年平均成長率(CAGR)34.5%という驚異的な成長を記録し、パイロット生産から初期量産へと移行すると予想されています。需要は、特殊な成膜、ラミネーション、およびドライルームのアップグレード、ならびに固体電解質およびハイブリッドセルアーキテクチャに特化した精密な積層およびプレスシステムに集中するでしょう。このセグメントの成長は、次世代電池技術への期待と、それに対応する革新的な**電池製造装置**への投資意欲の高まりを反映しています。

**3. 自動化レベル別**

* **優勢セグメント:全自動ライン**

* 2025年には、全自動ラインが62%の市場シェアを占め、優勢なセグメントとなりました。これは、メーカーが高稼働率(OEE)、安全な資材ハンドリング、およびトレーサビリティを優先した結果です。ロボット工学、製造実行システム(MES)、およびインライン検査システムの統合により、特に複雑なセル組み立て工程において、労働集約度が低減され、歩留まりの一貫性が向上しました。

* **最速成長セグメント:無人化/ハイパーオートメーション**

* 無人化(Lights-out)およびハイパーオートメーション構成は、2034年まで年平均成長率(CAGR)16.1%で成長すると予測されています。これらのシステムは、自律的な資材移動、AI駆動のプロセス制御、および予知保全を活用し、最小限の人間介入で24時間体制の稼働と単位あたりのコスト削減を可能にします。これは、製造プロセスの究極的な効率化とコスト削減を目指す業界の動向を示しています。

**4. アプリケーション別**

* **優勢セグメント:自動車・EV向け**

* 2025年には、自動車およびEVアプリケーションが68%の市場シェアを占め、圧倒的な優位性を確立しました。自動車メーカーおよびティアサプライヤーは、モデル投入の加速とサプライチェーンの確保のため、併設ライン、パック・トゥ・ビークル統合、および最終検査に投資しました。このセグメントは、高容量セルフォーマットと標準化されたモジュールアーキテクチャによって恩恵を受けました。

* **最速成長セグメント:エネルギー貯蔵システム(ESS)向け**

* 公益事業規模のエネルギー貯蔵システム(ESS)向け**電池製造装置**は、2026年から2034年の間に年平均成長率(CAGR)14.2%で拡大すると予測されています。これは、グリッドのレジリエンス目標、再生可能エネルギーの統合、および公益事業の調達枠組みによって推進されます。購入者は、LFPおよびナトリウムイオン電池との互換性、長寿命サイクル、および安全性に焦点を当てたパック設計を重視するでしょう。

**地域分析**

**1. アジア太平洋地域**

* **市場の優勢:** 2025年には、アジア太平洋地域が世界の**電池製造装置**市場の59%を占め、最も大きなシェアを誇りました。2026年から2034年にかけては、年平均成長率(CAGR)11.1%で拡大すると予想されています。この地域は、確立されたサプライチェーン、競争力のあるコスト構造、および高容量のセルおよび部品工場の継続的な建設によって恩恵を受けるでしょう。**電池製造装置**ベンダーは、スループット、稼働時間、および頻繁な化学組成変更に対応できる柔軟な生産体制を重視します。

* **中国の牽引:** 中国は、規模の優位性、垂直統合されたエコシステム参加者、および強力な地元**電池製造装置**企業のネットワークにより、この地域を支配しました。競争力のある価格設定、迅速なエンジニアリング反復、およびエレクトロニクス製造における隣接する強みが、国内および輸出市場の両方で中国のリーダーシップを維持するでしょう。

**2. ヨーロッパ**

* **市場シェアと成長:** 2025年には、ヨーロッパが市場の20%のシェアを占め、2033年まで年平均成長率(CAGR)10.3%で成長すると予想されています。一部のEVセグメントで短期的な需要の正常化が見られるものの、戦略的な資金提供と国家主権の目標が**電池製造装置**の受注を安定させるでしょう。ヨーロッパの購入者は、持続可能性の義務と合致する乾式コーティング、溶剤回収、およびデジタル品質管理を優先します。

* **ドイツのリーダーシップ:** ドイツは、ハイエンドのエンジニアリング能力、全固体電池に関する堅牢な研究開発、および深い自動車エコシステムに支えられ、地域市場をリードしました。北欧および東欧諸国との国境を越えた協力が、化成、パック組み立て、および最終検査システムに対する受注をさらに刺激するでしょう。

**3. 北米**

* **市場シェアと成長:** 2025年には、北米が**電池製造装置**市場の16%を占め、2026年から2034年にかけて年平均成長率(CAGR)12.8%を記録すると予想されています。強力な政策インセンティブ、自動車メーカーとのオフテイク契約、および電力インフラのアップグレードが、**電池製造装置**への継続的な投資を支えるでしょう。この地域は、コミッショニング時間の短縮と国内調達要件の達成のために、完全自動化されたモジュール型プラットフォームを重視します。

* **米国の優勢:** 米国は、数十億ドル規模のギガファクトリー計画と、セル工場と併設された包括的なサプライヤーパークに支えられ、この地域を支配しました。IRAの税額控除へのアクセス、OEMとの迅速な認定サイクル、およびロボット工学・自動化ベンダーとの緊密なパートナーシップが成長を支えるでしょう。

**4. ラテンアメリカ**

* **市場シェアと成長:** 2025年には、ラテンアメリカが**電池製造装置**市場の3%を占め、2034年まで年平均成長率(CAGR)9.6%で成長するでしょう。この地域は、重要な鉱物資源とニアショアリングの機会を活用し、特定のセルおよびパック投資を誘致します。受注は、国内のモビリティおよび貯蔵ニーズに関連する中規模ライン、改修、および組み立て装置に集中するでしょう。

* **メキシコの牽引:** メキシコは、米国OEMへの近接性、貿易協定、およびEV部品の現地生産化の進展に支えられ、この地域をリードしました。自動車クラスターの拡大と国境を越えた物流の利点が、自動組み立ておよび最終検査システムに対する需要を促進するでしょう。

**5. 中東・アフリカ**

* **市場シェアと成長:** 2025年には、中東・アフリカが市場の2%を占め、2026年から2034年にかけて年平均成長率(CAGR)8.9%を記録すると予想されています。新興の産業化アジェンダ、再生可能エネルギーの導入、および鉱物から市場への戦略が、**電池製造装置**の段階的な採用を支えるでしょう。投資は、本格的なセル製造に先立ち、パック組み立て、BESS統合、およびトレーニング主導のパイロットラインを優先します。

* **サウジアラビアの台頭:** サウジアラビアは、国家の産業多角化計画、戦略的パートナーシップ、およびEVバリューチェーンの一部を現地化するコミットメントによって際立っています。政府系ファンドの存在と経済特区が、初期段階のプロジェクトを定着させるのに役立つでしょう。

**競争環境**

**電池製造装置**市場は、ターンキーソリューションプロバイダーと専門企業の集中したセットによって特徴付けられます。Wuxi Lead Intelligent Equipment Co., Ltd.が、電極、組み立て、および化成ラインにわたる幅広いポートフォリオで市場をリードしています。Shenzhen Yinghe Technology、Manz AG、日立ハイテク株式会社、およびDürr Group(Teamtechnik)が上位層を構成しています。2025年1月には、Wuxi Leadがインライン多孔度制御を備えた統合乾式電極コーティングプラットフォームを発表し、次世代ラインのコスト削減と迅速な立ち上げを目指しました。これは、市場における革新と競争の激化を示唆しています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の電池製造装置市場規模分析

- 世界の電池製造装置市場概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- 世界の電池製造装置市場概要

- 北米市場分析

- 概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 米国

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- カナダ

- 欧州市場分析

- 概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 英国

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 中国

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- アラブ首長国連邦

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- ブラジル

- 装置工程別

- 概要

- 装置工程別金額

- 電極製造

- 金額別

- スラリー混合

- スラリー混合の金額別

- コーティングと乾燥

- コーティングと乾燥の金額別

- カレンダー加工

- カレンダー加工の金額別

- 溶剤回収/NMPシステム

- 溶剤回収/NMPシステムの金額別

- セル組立

- 金額別

- スタッキング/巻取り

- スタッキング/巻取りの金額別

- 電解液注入

- 電解液注入の金額別

- 封止とタブ溶接

- 封止とタブ溶接の金額別

- インライン検査と測定

- インライン検査と測定の金額別

- 活性化、エージング、試験

- 金額別

- 活性化サイクラー

- 活性化サイクラーの金額別

- エージングラックと恒温槽

- エージングラックと恒温槽の金額別

- 電気的安全性試験

- 電気的安全性試験の金額別

- パック/モジュール組立その他

- 金額別

- モジュール組立

- モジュール組立の金額別

- パック組立とEOL試験

- パック組立とEOL試験の金額別

- ドライルーム/HVACおよび環境制御

- ドライルーム/HVACおよび環境制御の金額別

- プロセスユーティリティと溶剤処理

- プロセスユーティリティと溶剤処理の金額別

- 電池化学組成別

- 概要

- 電池化学組成別金額

- リチウムイオン(NMC、NCA、LFP)

- 金額別

- 全固体

- 金額別

- ナトリウムイオン

- 金額別

- 鉛蓄電池

- 金額別

- ニッケル系(NiMH、NiCd)

- 金額別

- 自動化レベル別

- 概要

- 自動化レベル別金額

- 手動

- 金額別

- 半自動

- 金額別

- 全自動

- 金額別

- 無人化/ハイパーオートメーション

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車およびEV

- 金額別

- エネルギー貯蔵システム(公益事業およびC&I)

- 金額別

- 家庭用電化製品

- 金額別

- 産業用および電動工具

- 金額別

- 航空宇宙および防衛

- 金額別

- 装置工程別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 電池製造装置市場のプレイヤー別シェア

- M&A契約および協業分析

- 市場プレイヤー評価

- 無錫先導智能装備有限公司

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 深セン盈科科技有限公司

- Manz AG

- 株式会社日立ハイテク

- Dürrグループ (Teamtechnik)

- 東レエンジニアリング株式会社

- 浙江杭可科技股份有限公司 (Hangke)

- Chroma ATE Inc.

- ATSコーポレーション

- Comau S.p.A.

- CKD株式会社

- ビューラーグループ

- NAURAテクノロジーグループ株式会社

- Maccor, Inc.

- Bitrodeコーポレーション

- ABBロボティクス

- KUKA AG

- Schuler Group GmbH

- Nordsonコーポレーション

- アトラスコプコ (産業組立ソリューション)

- 無錫先導智能装備有限公司

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

電池製造装置とは、一次電池や二次電池といった様々な種類の電池を製造するために用いられる一連の機械設備全般を指します。これらの装置は、電池を構成する活物質、電解液、セパレーター、集電体などの材料を精密に加工し、組み立て、そして最終的な製品として機能させるための一連の工程を担います。特に、近年需要が急速に拡大しているリチウムイオン電池をはじめとする高性能二次電池の製造においては、その性能や安全性を左右する極めて重要な役割を果たしており、高精度な加工技術、厳格な品質管理、そして高い生産効率が求められます。

電池製造工程は大きく分けて、電極作製を行う前工程、電池セルを組み立てる中工程、そして性能を付与し検査を行う後工程に分類されます。前工程では、まず活物質、導電助剤、結着剤、溶媒などを均一に混合し、スラリーと呼ばれるペースト状の材料を生成する混合装置が使用されます。このスラリーは、集電体となる金属箔(アルミニウム箔や銅箔)の表面に薄く均一に塗布されるため、塗工装置が不可欠です。塗工の精度は電池の性能に直結するため、スロットダイコーターやコンマコーターといった高精度な塗工技術が用いられます。塗布された電極は、溶媒を除去するために乾燥装置で加熱乾燥され、その後、プレス装置(カレンダー装置)によって圧延され、電極の密度を高め、エネルギー密度を向上させます。最後に、大型の電極シートは、所定の幅に正確に切断されるスリット装置を経て、次の工程へと送られます。

中工程では、前工程で作製された正極と負極、そして両者を隔てるセパレーターを組み合わせて電池セルを形成します。円筒形や角形電池では、これらを巻き取る捲回装置が用いられ、セパレーターのしわや電極のズレがないよう、高い張力制御と位置決め精度が要求されます。一方、パウチ型電池では、電極とセパレーターを交互に積層する積層装置が活躍します。セルが形成された後、内部に電解液を注入する電解液注入装置が使用されますが、この工程では真空下で電解液を均一に浸透させる技術が重要となります。その後、外部からの水分や空気の侵入を防ぎ、電解液の漏洩を防ぐための封口装置によって、電池セルは完全に密閉されます。レーザー溶接や熱溶着といった技術が、電池の種類に応じて使い分けられます。

後工程では、完成した電池セルに電気的な特性を付与し、品質を保証するための工程が行われます。化成装置は、電池の初回充放電サイクルを行い、電極表面に安定した被膜(SEI層)を形成させることで、電池の性能と寿命を決定づける重要な役割を担います。この工程は、電池の初期性能と長期信頼性に大きく影響するため、温度や電流、電圧の精密な制御が求められます。化成後、電池は様々な検査装置によって厳格な品質チェックを受けます。電圧、内部抵抗、容量などの電気的特性の測定はもちろんのこと、X線検査による内部欠陥の有無、外観検査装置による表面の傷や異物の検出など、多岐にわたる検査が行われます。また、特定の用途向けに複数のセルを組み合わせたバッテリーパックを製造する際には、セル間の接続、保護回路(BMS)の組み込み、ケースへの収納などを行うパック製造装置も含まれます。

これらの電池製造装置は、電気自動車(EV)用バッテリー、定置型蓄電システム(ESS)、スマートフォンやノートPCなどの民生機器、医療機器、産業用ロボットなど、幅広い分野で使用される電池の生産に不可欠です。特に、脱炭素社会の実現に向けたEVの普及や再生可能エネルギーの導入拡大に伴い、高性能で安全性の高い二次電池の需要が世界的に高まっており、それに伴い電池製造装置市場も急速に拡大しています。

関連技術としては、まず生産性の向上と品質の安定化を実現する高度な自動化技術が挙げられます。ロボットアームや無人搬送車(AGV)の導入、AIを活用したプロセス制御や不良品検出は、人件費の削減と生産効率の大幅な向上に貢献しています。また、IoT技術を活用し、製造ラインの各装置からリアルタイムでデータを収集・分析することで、予知保全や品質異常の早期発見、さらには製造プロセスの最適化が図られています。さらに、次世代電池として期待される全固体電池や、新しい材料を用いた電池の開発が進むにつれて、それらに対応するための新たな製造プロセスや装置の開発も活発に行われています。クリーンルーム技術も、電池の性能に影響を与える微細な異物混入を防ぐ上で不可欠であり、環境制御技術も進化を続けています。これらの技術革新が、より高性能で安全、そしてコスト効率の良い電池の生産を可能にし、持続可能な社会の実現に貢献しています。