定期保険市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 世界の定期保険市場分析:詳細かつ包括的な概観

### 序論と市場概要

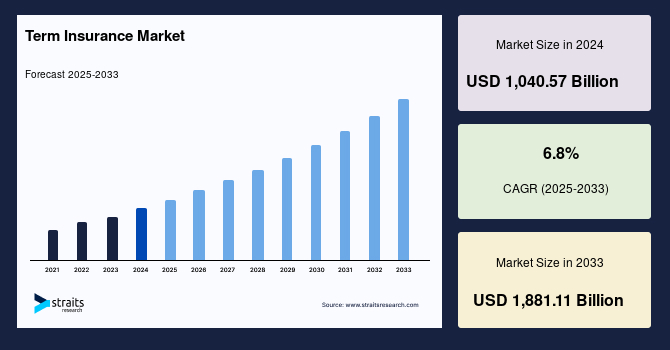

世界の定期保険市場は、堅調な成長軌道に乗っており、2024年には1兆40億5,700万米ドルの市場規模を記録しました。この市場は、2025年には1兆1,113億3,000万米ドルに達し、2033年までには1兆8,811億1,000万米ドルに拡大すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.8%に上ります。この著しい成長は、個人の経済的安定への意識の高まりと、保険商品の進化が相まって実現されています。

定期保険とは、特定の期間にわたり、一定の保険料で保障を提供する生命保険の一種です。この期間が満了すると、以前の保険料率での保障は保証されず、顧客は保障を放棄するか、より高い保険料率または異なる条件で新たな保障を検討する必要があります。定期保険の最大の特徴は、解約返戻金や貯蓄性を持たず、純粋な死亡保障に特化している点にあります。そのため、保険料あたりの死亡給付額が大きく、特定の期間(例:住宅ローンの返済期間、子どもの教育費が必要な期間など)において高額な保障を必要とする場合に、最も費用対効果の高い選択肢として広く認識されています。生命保険プロバイダーにとっての市場は、被保険者の死亡時に、保険料と引き換えに指定された受取人に一定の金額を支払うという契約によって成り立っています。この市場の拡大は、世界中の人々が将来の不確実性に対する備えを強化しようとする傾向を強く反映しています。

### 市場の成長を牽引する主要要因

定期保険市場の成長は、複数の強力な要因によって推進されています。

1. **政府の取り組みと保険業界の改革:**

先進国および発展途上国における政府の積極的な介入と保険業界の改革は、市場に大きな影響を与えています。これらの取り組みは、保険へのアクセスを改善し、手頃な価格で提供することで、国民の保険加入を促進しています。

* **オーストラリアの事例:** オーストラリア政府は、プライベート医療保険制度の一連の改善策を発表しました。これは、保険料の引き下げ、メンタルヘルスケアへのアクセス提供、そして若年層の保険加入促進を目的としています。特に、30歳未満で医療基金に加入した人々には、年間2%から10%の保険料割引が導入され、若年層の保険加入障壁を低減し、市場の活性化に貢献しています。

* **インドの事例:** インド政府は、定期生命保険制度である「プラダン・マントリ・ジーバン・ジョーティ・ビマ・ヨジャナ(Pradhan Mantri Jeevan Jyoti Bima Yojana, PMJJBY)」を導入しました。この制度は、手頃な保険料で基本的な生命保障を提供することで、特に低所得層や農村部の住民の間で保険に対する認識と普及を大幅に向上させました。これにより、これまで保険にアクセスできなかった膨大な人口層が市場に引き込まれ、定期保険の需要が底上げされています。これらの政府主導の施策は、保険の必要性に対する国民の意識を高め、市場の成長を強力に後押ししています。

2. **新興国における可処分所得の増加:**

インドや中国などの新興国における可処分所得の増加は、世界の定期保険市場を牽引する重要な要因となっています。経済成長に伴い、これらの国々では中間層が急速に拡大しており、生活水準の向上とともに、将来の不安に対する備えとして保険への関心が高まっています。

* **Swiss Re Instituteの調査:** スイス再保険会社(Swiss Re Institute)の調査によると、世界の最も重要な7つの新興市場が世界の成長の42%を占め、そのうち中国が27%を占めるとされています。これは、中国市場が定期保険の需要増加において極めて重要な役割を果たすことを示しています。

* **所得増加と保険需要の関連性:** 可処分所得の増加は、人々が基本的な生活必需品を超えて、貯蓄や投資、そして生命保険のような金融商品に資金を振り向ける余裕が生まれることを意味します。これにより、家族の生活保障や将来設計の一環として、定期保険への需要が自然と高まっています。特に、急速な都市化と核家族化が進む新興国では、万一の事態に対する経済的セーフティネットとしての定期保険の重要性が一層認識されています。

3. **技術革新の進展:**

ロボティック・プロセス・オートメーション(RPA)や人工知能(AI)といった先進技術の活用は、定期保険市場の成長を加速させています。これらの技術は、顧客サービスの向上、結果のより正確な予測、新商品の開発リード、リスクの特定、および商品のクロスプロモーションに利用されています。

* **顧客体験の向上:** AIを搭載したチャットボットやバーチャルアシスタントは、顧客が保険商品に関する情報を迅速に入手し、個別のニーズに合わせたソリューションを選択する上で大きな助けとなっています。例えば、Aditya Birla Sun Life Insuranceは、AIチャットボット「DISHA 2.0」のアップグレード版を導入しました。このチャットボットは、顧客が個別の生命保険ニーズに合わせたソリューションを選択できるよう案内し、パーソナライズされた体験を提供することで、顧客満足度を大幅に向上させています。

* **業務効率の改善:** RPAは、保険契約の処理、請求処理、データ入力などの定型業務を自動化し、ヒューマンエラーを削減し、処理時間を大幅に短縮します。これにより、保険会社はコストを削減し、より迅速かつ効率的なサービスを提供できるようになります。

* **データ分析とリスク評価:** AIと機械学習は、膨大な顧客データと市場データを分析し、より正確なリスク評価と保険料設定を可能にします。これにより、保険会社はより競争力のある商品を開発し、顧客は自身のライフスタイルや健康状態に合った、より公平な保険料で定期保険に加入できるようになります。

これらの技術革新は、顧客体験を向上させるだけでなく、保険商品のアクセシビリティを高め、市場全体の需要を刺激しています。

### 市場の成長を阻害する要因

市場の成長を妨げるいくつかの課題も存在します。

1. **生命保険に対する消費者の理解不足と商品の複雑性:**

多くの人々が生命保険の仕組みや、様々な保険パッケージの複雑性を十分に理解していません。保険商品は専門用語が多く、そのメリットが長期にわたるため、即座にその価値を認識しにくいという側面があります。この理解不足は、消費者が生命保険の恩恵を認識するのを妨げ、結果として伝統的な投資手段に資金を投じる傾向に繋がっています。

* **インドの調査結果:** Ph.D. Research Bureauが実施した調査によると、インド人の約49%が保険商品について知らないと回答し、約57%が定期保険に関して混乱していると認識しています。この調査結果は、定期保険を含む生命保険全般に対する広範な認識不足と情報不足が、市場の成長を阻害する大きな要因であることを明確に示しています。

* **心理的障壁:** 人々は一般的に、自身の死という不確実な未来について考えることを避けがちです。また、保険料の支払いが長期にわたる「コスト」として捉えられ、その「保障」という無形のリターンが過小評価される傾向にあります。これにより、多くの潜在的な顧客が定期保険の購入を躊躇したり、先延ばしにしたりしています。

2. **伝統的な投資への選好:**

生命保険が提供する保障という価値よりも、株式、不動産、預貯金といった伝統的な投資手段が持つ「目に見えるリターン」や「資産形成」という側面に魅力を感じる消費者が依然として多く存在します。特に、インフレ率が高い経済環境や、短期的なリターンを求める文化が根強い地域では、定期保険のような純粋な保障型商品への関心は相対的に低くなりがちです。生命保険のベネフィット、特に万一の事態における家族の経済的安定という重要な側面が十分に伝わっていないことが、この傾向を助長しています。

これらの課題を克服するためには、保険会社や政府機関による、より分かりやすい情報提供、金融リテラシー教育の強化、そして商品の簡素化が不可欠です。

### 市場機会

市場の成長を阻害する要因を克服し、前述の成長要因を最大限に活用することで、定期保険市場には大きな機会が広がっています。

1. **金融リテラシーの向上と教育の強化:**

消費者の理解不足を解消するためには、金融リテラシー教育の強化が不可欠です。政府、保険会社、教育機関が連携し、定期保険の基本的な仕組み、メリット、そして自身のライフプランにおける重要性について、分かりやすく伝えるプログラムを開発・展開することが求められます。デジタルプラットフォームを活用したインタラクティブな学習コンテンツや、コミュニティベースのセミナーなどが効果的でしょう。

2. **テクノロジーを駆使したパーソナライズされたソリューション:**

AIやデータ分析を活用し、個々の顧客のライフステージ、収入、家族構成、リスク許容度などに合わせた定期保険商品を提案するパーソナライズされたソリューションは、市場の大きな機会となります。

* **IoTの活用:** インドの保険業界におけるIoTの潜在的用途は、テレマティクスや顧客のリスク評価を超えて広がっています。例えば、スマートホームデバイスからのデータを利用して、住宅の安全性を高める行動を奨励し、その結果として定期保険の保険料を調整するといった、革新的な商品設計が可能になります。また、ウェアラブルデバイスから得られる健康データに基づき、健康的なライフスタイルを送る顧客に対して割引を提供するなど、予防医療と保険を連携させることで、顧客エンゲージメントを高め、新たな価値を創造できます。

* **InsurTechスタートアップの台頭:** インドでは現在、110社以上のInsurTechスタートアップが活動しており、これらは従来の保険ビジネスモデルを破壊し、新たな顧客体験と効率的なサービス提供を可能にしています。彼らは、マイクロインシュアランス、オンデマンド保険、AIを活用したアドバイザリーサービスなど、多様なソリューションを提供し、特に若年層やデジタルネイティブ世代の取り込みに貢献しています。これらのスタートアップとの連携は、既存の保険会社にとって新たな市場セグメントへのアクセスや技術革新を取り込む機会となります。

3. **新興市場の未開拓な潜在力:**

中国、インドをはじめとする新興国では、急速な経済成長と可処分所得の増加にもかかわらず、保険加入率は依然として低い水準にあります。これは、定期保険市場にとって巨大な未開拓市場が存在することを示しています。これらの市場の文化、経済状況、ニーズに合わせた商品開発と流通チャネルの確立が、今後の成長の鍵を握ります。

4. **商品設計の簡素化と透明性の確保:**

保険商品の複雑性が消費者の理解を妨げている現状を改善するためには、商品設計の簡素化と情報の透明性確保が求められます。分かりやすい言葉で商品内容を説明し、保険料の内訳や保障範囲を明確に提示することで、消費者の信頼を獲得し、購入への障壁を低減することができます。

### セグメント分析

定期保険市場は、地域、タイプ、流通チャネルの複数のセグメントに分類され、それぞれ異なる成長特性を示しています。

#### 地域別分析

1. **アジア太平洋地域:最大の市場シェアを占有**

アジア太平洋地域は、世界の定期保険市場において最大のシェアを占めています。この優位性は、巨大な人口基盤、急速に成長する経済、中間層の拡大、そして保険制度に関する規制枠組みの継続的な変更と改革によって支えられています。

* **規制改革の影響:** 多くの国で保険市場の自由化や外国資本の参入緩和が進められており、これが競争を促進し、商品開発の多様化を促しています。これにより、生命保険セクターは変革期を迎えており、より柔軟で顧客中心のサービス提供が可能になっています。

* **インドの事例とIoT、InsurTech:** インドでは、IoT(モノのインターネット)が保険業界にもたらす可能性が、テレマティクスや顧客のリスク評価を超えて大きく広がっています。例えば、スマートホーム技術やウェアラブルデバイスの普及は、顧客のライフスタイルやリスク行動に関する豊富なデータを提供し、これにより保険会社はよりパーソナライズされた定期保険商品を開発し、予防的なリスク管理サービスを提供できるようになります。さらに、インドには110社を超える保険テクノロジースタートアップが存在し、彼らはモバイルアプリを通じた保険販売、AIを活用した顧客サポート、ブロックチェーン技術による契約管理など、革新的なソリューションを提供しています。これらの技術革新は、特にデジタルリテラシーの高い若年層や、これまで保険にアクセスしにくかった地方の住民に対して、定期保険の普及を促進しています。

2. **ヨーロッパ:最速の成長を予測**

ヨーロッパは、予測期間中に世界の定期保険市場で最速の成長を経験すると見込まれています。この成長は、成熟した市場におけるデジタル化の推進、商品革新、そして規制の調和(例:ソルベンシーII)によって後押しされています。

* **デジタル変革の推進:** ヨーロッパの保険会社は、顧客体験の向上と業務効率化のために、デジタル技術への投資を積極的に行っています。オンライン販売チャネルの強化、AIを活用した顧客対応、データ分析によるパーソナライズされた商品提案などが進んでおり、これにより定期保険のアクセシビリティと魅力が高まっています。

* **人口動態の変化と需要:** ヨーロッパの多くの国では高齢化が進んでおり、これに伴い、遺族の生活保障や相続対策としての定期保険の需要が高まっています。また、環境意識の高まりや社会的責任投資(SRI)への関心の高まりも、保険商品に新たな価値観をもたらし、市場の多様化を促進しています。

#### タイプ別分析

定期保険市場は、主に個別の定期保険、グループ定期保険、および逓減定期保険に分類されます。

1. **個別定期保険(Individual Level Term Life Insurance):最も収益性の高いセグメント**

個別定期保険は、世界の定期保険市場において最も収益性の高いセグメントです。これは、個人が自身の特定のニーズ(例:住宅ローンの返済、子どもの教育費、収入保障など)に合わせて、保険金額や期間、特約などを自由に選択できる柔軟性の高さに起因します。保険会社は、個別の契約を通じてより詳細なリスク評価とカスタマイズされたサービスを提供できるため、単価が高く、高い収益性を確保できます。個人が自身のライフプランに合わせた最適な保障を求める傾向が強まる中、このセグメントは今後も市場の主要な牽引役となるでしょう。

2. **グループ定期保険(Group Level Term Insurance):最高の成長率を予測**

グループ定期保険は、2022年から2030年の予測期間において、年平均成長率(CAGR)14%と、最も高い成長率を示すと予測されています。グループ定期保険は、企業や団体が従業員や会員のために提供する福利厚生の一環として提供されることが多く、通常、健康診断なしで加入できる場合が多く、保険料も個別に加入するよりも割安になる傾向があります。

* **福利厚生としての重要性:** 企業が従業員エンゲージメントを高め、優秀な人材を惹きつけるために、充実した福利厚生パッケージを提供する傾向が強まっています。その中で、手軽に加入できるグループ定期保険は、従業員とその家族に基本的な経済的保障を提供する重要な手段となっています。

* **普及の容易さ:** 企業や団体を通じて一括で加入できるため、個々人が保険商品を検討・選択する手間が省け、保険加入への障壁が低いのが特徴です。特に新興国では、基本的な保険カバレッジを広める上で非常に効果的な手段となっています。

3. **逓減定期保険(Decreasing Term Life Insurance):特定のニーズに対応**

逓減定期保険は、保険期間の経過とともに保険金額が減少していくタイプの定期保険です。この商品は、主に住宅ローンや事業ローンなど、時間の経過とともに残高が減少する負債の返済保障として利用されます。借り入れと保障額が連動するため、無駄のない合理的な保障を求める顧客に適しており、特定の財務リスクに対する費用対効果の高い解決策を提供します。

#### 流通チャネル別分析

定期保険市場の流通チャネルは、タイドエージェントおよび支店、ブローカー、銀行窓販(バンカシュアランス)、ダイレクト販売、およびその他のチャネルに分類されます。

1. **タイドエージェントおよび支店(Tied Agents and Branches):市場シェアを支配**

タイドエージェント(専属代理店)および保険会社の支店は、世界の定期保険市場シェアを依然として支配しています。このチャネルは、顧客との対面での対話を通じて、複雑な保険商品を分かりやすく説明し、信頼関係を構築する上で強みを持っています。特に、保険に対する知識が不足している顧客や、パーソナライズされたアドバイスを求める顧客にとって、専門家による直接的なサポートは不可欠です。多くの発展途上国では、広範な支店ネットワークが市場浸透の鍵となっています。

2. **銀行窓販(Bancassurance):最速の成長を予測**

銀行窓販は、予測期間中に年平均成長率(CAGR)16%で成長すると予測されており、最も急速に拡大する流通チャネルです。

* **既存顧客基盤の活用:** 銀行は、広範な顧客基盤と高い信頼性を有しており、既存の顧客に対して保険商品をクロスセルする機会を豊富に持っています。顧客は、銀行との取引を通じて既に信頼関係を築いているため、同じ銀行から保険を購入することに抵抗が少ない傾向があります。

* **ワンストップサービスの提供:** 銀行が保険商品を提供することで、顧客は貯蓄、ローン、投資、保険といった様々な金融サービスを一つの場所で完結できる「ワンストップサービス」の利便性を享受できます。これは、特に多忙な現代人にとって大きな魅力となります。

* **規制緩和と金融包摂の推進:** 多くの国で銀行による保険販売に関する規制が緩和されており、金融包摂を推進する政府の意向とも合致しています。これにより、銀行は新たな収益源を確保しつつ、より多くの人々に定期保険へのアクセスを提供できるようになっています。

3. **ブローカー(Brokers)、ダイレクト販売(Direct)、およびその他のチャネル:**

* **ブローカー:** 複数の保険会社の商品を取り扱い、顧客のニーズに最も適した定期保険を中立的な立場で提案します。複雑なニーズを持つ顧客や、幅広い選択肢から選びたい顧客にとって価値のあるチャネルです。

* **ダイレクト販売:** インターネットや電話を通じて直接保険会社から定期保険を購入するチャネルです。デジタルネイティブ世代や、保険に関する知識があり、手軽に手続きを済ませたい顧客に人気があります。保険料が比較的安価になる傾向があるのも特徴です。

* **その他のチャネル:** アフィニティグループ(特定の団体や組合を通じた販売)、デジタルプラットフォーム、埋め込み型保険(他の商品やサービスに保険が付帯する形式)など、多様なチャネルが市場の多様化に貢献しています。

### 結論と展望

世界の定期保険市場は、経済成長、政府の政策支援、そして画期的な技術革新という複数の強力な要因に支えられ、今後も力強い成長を続けることが予測されます。特に新興市場における可処分所得の増加と、デジタル技術を活用したパーソナライズされた商品提供は、市場拡大の主要な原動力となるでしょう。

一方で、生命保険に対する消費者の理解不足や商品の複雑性といった課題も依然として存在します。これらの課題を克服するためには、金融リテラシー教育の強化、分かりやすい商品設計、そしてテクノロジーを活用した透明性の高い情報提供が不可欠です。

今後、定期保険市場は、より顧客中心のアプローチへと進化し、AIやIoTといった技術を駆使して、個々のニーズに合わせた柔軟で費用対効果の高い保障を提供していくことが期待されます。流通チャネルも多様化し、特に銀行窓販やダイレクト販売が成長を加速させる中で、従来のチャネルもデジタル化を進めることで、顧客体験の向上と市場の活性化に貢献していくでしょう。定期保険は、個人の経済的安定と将来の安心を支える上で、ますますその重要性を増していくと見込まれます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手する

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の定期保険市場規模分析

- 世界の定期保険市場の概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- 世界の定期保険市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- アメリカ

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 団体定期生命保険

- 金額別

- 逓減定期生命保険

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 専属代理店および支店

- 金額別

- ブローカー

- 金額別

- バンカシュアランス

- 金額別

- ダイレクトおよびその他のチャネル

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 定期保険市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- メットライフ

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- エゴン生命保険会社

- プルデンシャル・ファイナンシャル

- ノースウェスタン・ミューチュアル

- ステートファーム

- マスミューチュアル生命保険会社

- AIG

- リンカーン・ナショナル

- ジョン・ハンコックUSA

- 中国人寿保険股份有限公司

- バジャージ・アリアンツ生命保険

- インド生命保険公社

- HDFCスタンダード生命保険

- ICICIプルデンシャル生命保険

- コタック生命保険

- 中国平安保険(集団)股份有限公司

- 中国太平洋保険(集団)股份有限公司

- アクサ生命保険株式会社

- FWD富士生命保険株式会社

- メディケア生命保険株式会社

- AEGONソニー生命保険株式会社

- アリアンツ生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- リバプール・ビクトリア

- スコティッシュ・ウィドウズ

- アビバ

- ロイヤル・ロンドン

- スコール

- CNPアシュアランス

- ポステ・ヴィータ

- メットライフ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

定期保険は、生命保険の一種で、特定の期間に限定して保障を提供する点が特徴でございます。終身保険とは異なり、保障が一生涯続くものではなく、契約時に定めた期間内、例えば10年間や60歳までといった期間中に被保険者が死亡、または高度障害状態になった場合にのみ保険金が支払われます。多くの場合、満期を迎えても保険金や返戻金が支払われない「掛け捨て」の形態を取るため、終身保険に比べて保険料が割安に設定されていることが多く、必要な期間だけ手厚い保障を確保したい場合に有効な選択肢となります。

定期保険にはいくつかの種類がございます。最も一般的な「平準定期保険」は、保険期間を通じて保険金額が一定に保たれるタイプです。これに対し、「逓減定期保険」は、保険金額が時間とともに減少していく特徴を持ち、住宅ローンの残高のように保障すべき金額が年々減っていく状況に適しています。また、保険期間満了時に契約を更新できる「更新型」と、更新せずに保険期間を通じて保険料が変わらない「全期型」に大別されます。更新型は、更新時に年齢が上がるため保険料も上昇するのが一般的でございます。

この定期保険は、多様な目的で活用されております。例えば、子育て世代においては、契約者に万一のことがあった際に、残された家族の生活費や教育費を確保するための重要な保障となります。また、住宅ローンや事業資金の借り入れなど、特定の負債を抱える方が、もしもの時に家族に返済負担を残さないよう、その負債額に合わせた保障として利用されることもございます。特に、住宅ローンに付帯されることが多い「団体信用生命保険」は、定期保険の一種であり、契約者の死亡や高度障害時にローンの残債が完済される仕組みで、家族の住まいを守る役割を担います。企業においても、経営者の事業保障や、役員・従業員への死亡退職金、弔慰金の準備目的で活用されることがございます。

定期保険の運営には、統計学に基づいた「予定死亡率」や「予定利率」といったアクチュアリーの専門知識が不可欠でございます。近年では、個人の健康状態や喫煙の有無に応じた「リスク細分型保険」が登場し、健康増進を促す「健康増進型保険」なども普及しております。また、AIやビッグデータを活用して保険業務を効率化・高度化する「インシュアテック」の進展により、オンラインでの契約手続きや、健康データを活用した保険料割引など、新たなサービスが生まれています。さらに、定期保険には「リビングニーズ特約」を付帯できる場合があり、これは被保険者が余命6ヶ月以内と診断された際に、死亡保険金の一部を前倒しで受け取れる特約で、治療費や残された時間の活用に充てられます。定期保険は死亡保障に特化していますが、病気やケガによる就業不能や医療費をカバーする保険と組み合わせることで、より総合的なリスクマネジメントが可能となります。