スマートメーター市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 市場調査レポート:世界のスマートメーター市場概要

### 市場概要

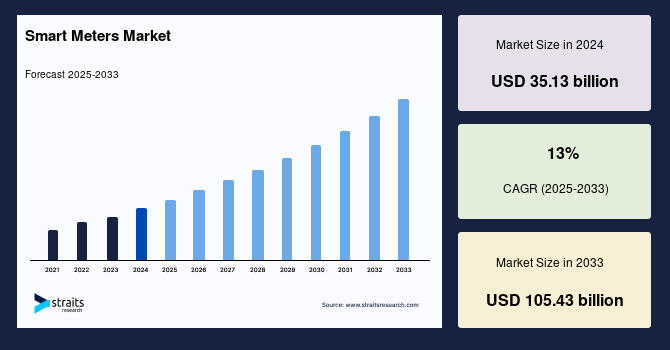

世界のスマートメーター市場は、2025年に351.3億米ドルと評価され、2026年には395.8億米ドルに成長し、2034年までには1,054.3億米ドルに達すると予測されています。2026年から2034年までの年平均成長率(CAGR)は13%と見込まれており、急速な拡大が続いています。この力強い成長は、主に大規模なユーティリティによるスマートメーターの展開、グリッドの近代化プログラム、脱炭素化の推進、分散型エネルギー資源(DER)の統合、そして規制当局による義務化によって牽引されています。特に、双方向通信が可能な高度計量インフラ(AMI)の普及は、効率的な課金、停電検出、およびエネルギー管理を可能にし、市場の成長を加速させています。

世界のスマートメーター産業は、ユーティリティが従来のメーターをAMIにアップグレードし、電化の進展、再生可能エネルギーの統合、および配電システムの柔軟性向上を支援する中で、急速に拡大しています。日本のほぼ完了した展開目標やインドの大規模な展開目標といった各国の規制による義務化、リアルタイムの可視性を必要とするDER(太陽光発電、電気自動車など)の普及拡大、そしてハードウェアおよび接続コストの低下が、大規模な導入を可能にしています。

スマートメーターの通信技術は、従来の独自のRFメッシュネットワークから、NB-IoTやLTE-MといったセルラーIoT技術へと移行しつつあります。これらのセルラーIoTオプションは、初期インフラコストを削減し、農村部でのカバレッジを向上させ、サービス品質保証(SLA)付きのマネージドサービスを提供します。このトレンドは、電力、ガス、水道といった複数のサービスを単一のネットワーク上で提供することを可能にし、小規模なユーティリティにとっての導入障壁を低減しています。セルラー技術への移行は、世界的なスケーラビリティと導入期間の短縮に貢献しています。

屋上太陽光発電設備の急速な増加と電気自動車(EV)の採用拡大は、スマートメーターに対する需要を強く押し上げています。ユーティリティは、電圧変動、負荷分散、デマンドレスポンスといったグリッドの課題を管理するために、きめ細かなほぼリアルタイムのデータを必要としています。スマートメーターは、ユーティリティがホスティング容量を分析し、ダイナミック料金を導入するための重要な洞察を提供します。電化が加速するにつれて、スマートメーターは現代的でレジリエント、かつ効率的なエネルギーシステムの中核的な実現技術となっています。

スマートメーター市場は、単なるデータ収集にとどまらず、計量、エッジアナリティクス、顧客エンゲージメントを組み合わせた統合システムへと進化しています。新しいモデルのスマートメーターは、改ざんや逆潮流といった事象を検出し、データをローカルで処理し、メーターデータ管理システム(MDMS)と統合する能力を備えています。ベンダーは、接続性、アナリティクス、運用システムを融合したプラットフォームを提供しており、ユーティリティの調達優先順位を変化させています。これにより、エンドツーエンドのソリューションを提供するフルサービスプロバイダーが選好されるようになり、市場の成長をさらに後押ししています。

### 成長要因

スマートメーター市場の成長を牽引する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **政府の政策と国家目標:** これらはスマートメーター導入の最も強力な推進力となっています。例えば、日本は2025年までにほぼ完全にスマートメーターを導入するよう義務付けており、インドの「Revamped Distribution Sector Scheme(RDSS)」は、多様なユーティリティ全体で数億台のメーターを設置することを目指しています。これらの大規模なイニシアチブは、数年間にわたる調達パイプラインを創出し、官民パートナーシップを通じて国内製造を奨励しています。また、規制は相互運用性とサイバーセキュリティの標準も推進し、システムがシームレスかつ安全に機能することを保証しています。このような義務化は、導入を加速させるだけでなく、ベンダーが製造とサービスを拡大するための財政的安定性も提供しています。

2. **大規模なユーティリティの展開とグリッドの近代化:** ユーティリティがレガシーメーターをAMIにアップグレードする動きは、電化の進展、再生可能エネルギーの統合、配電システムの柔軟性向上を支援するために不可欠です。これにより、老朽化したインフラの刷新と、よりスマートで効率的な電力網の構築が進められています。

3. **脱炭素化と分散型エネルギー資源(DER)の統合:** 太陽光発電や電気自動車(EV)などのDERが普及するにつれて、グリッドの安定性維持にはリアルタイムのデータと制御が不可欠となります。スマートメーターは、電圧変動、負荷分散、デマンドレスポンスといった課題に対処するための重要な情報を提供し、脱炭素化目標の達成を支援します。

4. **双方向AMI通信の普及:** スマートメーターによる双方向通信は、正確かつ効率的な課金、迅速な停電検出、そしてきめ細やかなエネルギー管理を可能にします。これにより、ユーティリティの運用効率が向上し、顧客へのサービス品質も向上します。

5. **ハードウェアと接続コストの低下:** スマートメーター機器自体のコスト、および通信技術のコストが低下していることは、大規模な導入を経済的に実現可能にしています。これにより、ユーティリティはより広範な地域にわたってスマートメーターを展開しやすくなっています。

6. **セルラーIoT技術への移行:** NB-IoTやLTE-MなどのセルラーIoT技術は、既存のモバイルネットワークを利用することで、ユーティリティが独自のインフラを構築する初期コストを大幅に削減できます。また、農村部でのカバレッジが向上し、通信事業者によるマネージドサービスが提供されるため、ユーティビティはプロジェクトのスケーリングと管理を容易に行えます。この技術は、電力だけでなくガスや水道といった複数サービスでの利用も可能にし、導入障壁を低減します。

7. **太陽光発電設備と電気自動車(EV)の急速な普及:** 屋上太陽光発電やEVの急速な増加は、グリッドに対する新たな課題を生み出しています。スマートメーターは、これらの変動する負荷と供給を管理するために必要な、きめ細かくほぼリアルタイムのデータを提供し、ホスティング容量の分析やダイナミック料金の導入を可能にします。

8. **統合システムとエッジアナリティクスの進化:** スマートメーターは単なるデータ収集装置から、改ざんや逆潮流などのイベントを検出し、データをローカルで処理し、MDMSと統合するインテリジェントなデバイスへと進化しています。ベンダーは、接続性、アナリティクス、運用システムを融合したプラットフォームを提供し、ユーティリティの運用効率とデータ活用能力を高めています。

9. **ユーティリティの運用コスト削減:** スマートメーターの導入により、ユーティリティは手動による検針コストを削減し、停電をより迅速に検出し、電力盗難を防止することができます。これらの運用上のメリットは、スマートメーター投資の主要な正当化要因となっています。

10. **規制によるコスト回収の支援:** 米国の公益事業委員会(PUC)などの規制機関は、ユーティリティがAMI導入にかかる費用を料金調整を通じて回収することを許可することが多く、これにより大規模プロジェクトの財務的実現可能性が高まっています。

11. **連邦政府および州政府のプログラム:** 米国エネルギー省(DOE)のイニシアチブなど、連邦および州レベルのプログラムは、スマートグリッドの近代化を支援し、スマートメーターの導入をさらに奨励しています。

### 阻害要因

スマートメーターの導入には多くのメリットがある一方で、いくつかの重要な阻害要因も存在します。

1. **既存のITおよび運用技術(OT)スタックとの統合課題:** スマートメーターの展開は、課金システム、停電管理、SCADA(監視制御およびデータ取得)プラットフォームなど、ユーティリティの既存のITおよびOTスタックへの統合が困難であるという課題に直面することがよくあります。これらのシステムは、多くの場合、異なるプロトコルやデータ形式を使用しており、シームレスな連携が難しい場合があります。

2. **旧式のレガシーシステム:** 多くのユーティリティは、高頻度または複雑なデータセットを容易に処理できない旧式の顧客情報システム(CIS)やメーターデータ管理システム(MDMS)を依然として使用しています。これらのレガシーシステムは、スマートメーターから収集される大量のデータを効率的に取り込み、処理する能力が不足しているため、データの価値を最大限に引き出すことができません。

3. **高額なアップグレードとコンサルティングサービス:** 統合プロジェクトには、既存システムの高額なアップグレードや専門的なコンサルティングサービスが必要となることが多く、投資回収(ROI)が遅れる原因となります。これらの追加費用は、ユーティリティにとって導入の障壁となる可能性があります。

4. **プロジェクトのリスクと費用の増加:** これらの統合における課題は、プロジェクトのリスクと費用を増加させ、スマートメーター技術の明確なメリットがあるにもかかわらず、導入を遅らせる要因となっています。複雑な統合プロセスは、予期せぬ技術的課題やスケジュール遅延を引き起こし、予算超過につながる可能性があります。

### 機会

スマートメーター市場には、いくつかの重要な成長機会が存在します。

1. **電力、ガス、水道サービスにわたる統合的な展開:** 複数ユーティリティサービスにわたる統合的な展開は、市場にとって大きな機会を提示しています。ベンダーは、統一された通信ネットワークと共有データ管理プラットフォームを備えたバンドルソリューションをますます提供しています。このアプローチは、ユーティリティにとってコストを削減し、ベンダー管理を簡素化するだけでなく、ベンダーにとってはクロスセル機会を創出します。大規模なユーティリティは、断片化されたプロジェクトを避けるために統合ソリューションを好む傾向があります。

2. **スマートシティフレームワークとの連携:** 都市インフラ計画が包括的なスマートシティフレームワークへと移行する中で、フルスイートのマルチユーティリティ製品を提供できるベンダーは、大規模な契約を獲得する上で有利な立場にあります。スマートメーターは、スマートシティにおけるエネルギー管理、リソース最適化、住民サービスの向上において中心的な役割を果たすことができます。

3. **エッジアナリティクスとAIの統合:** スマートメーターが単なるデータ収集を超えて、エッジでのデータ処理能力を持つようになることで、予測保守、異常検知、グリッド運用最適化のためのAI技術との統合が加速します。これにより、ユーティリティはよりプロアクティブなグリッド管理が可能となり、新たな付加価値サービスを創出できます。

4. **新しいビジネスモデルの創出:** スマートメーターは、プリペイド課金、ダイナミック料金設定、高度なデマンドレスポンスプログラムなど、革新的なビジネスモデルを可能にします。これらのモデルは、顧客エンゲージメントを高め、エネルギー消費行動を最適化し、ユーティリティの収益源を多様化する機会を提供します。

### セグメント分析

#### 地域別分析

* **北米:** 北米は世界のスマートメーター市場をリードしており、2025年には市場シェアの34%を占めると予測されています。これは、高度計量インフラ(AMI)の早期導入によるものです。2022年までに、米国では既に1億1,900万台以上のスマートメーターが導入されており、電力顧客の約4分の3をカバーしています。スマートメーターは、ユーティリティが検針コストを削減し、停電をより迅速に検出し、電力盗難を減少させるため、好まれています。規制当局や公益事業委員会は、AMIのコストを料金調整を通じて回収することをユーティリティに許可することが多く、これにより大規模プロジェクトの財務的実現可能性が高まっています。米国エネルギー省(DOE)のイニシアチブなど、連邦および州のプログラムもスマートグリッドの近代化を支援しています。

* **米国:** 米国は、2022年までに1億1,900万台以上のデバイスが稼働しており、世界のスマートメーター市場で最も先進的な市場の一つです。これは全電力メーターの約72%を占め、導入が成熟段階にあることを示しています。主な推進要因は、運用コストの削減、盗電防止、および迅速な停電検出です。ユーティリティは、州レベルの公益事業委員会がAMI投資の費用回収を許可するなど、規制当局の支援も受けています。米国エネルギー省(DOE)によるグリッド近代化への資金提供など、連邦政府の政策も導入をさらに奨励しています。

* **カナダ:** カナダは、特にオンタリオ州などの地域で、ほとんどの地域よりも早く大規模な展開を達成した、スマートメーターの重要な導入国です。エネルギー効率、デマンドサイドマネジメント、および炭素削減を促進する政府の政策が、全国的なスマートメーターシステムの導入を支援しています。スマートメーターは、カナダにおいて時間帯別料金(TOU)を可能にする鍵であり、家庭が電力消費をオフピーク時間帯にシフトすることを奨励しています。ユーティリティはまた、スマートメーターを使用して請求の精度を向上させ、手動検針コストを削減し、停電をより迅速に検出しています。

* **アジア太平洋:** アジア太平洋地域は、14.2%のCAGRを示すスマートメーターの最も急成長している地域です。大規模な国家プログラムと強力な政府支援が成長を牽引しています。インドのRevamped Distribution Sector Scheme(RDSS)は、電力損失の削減と請求の改善を目的として数億台のメーターを設置する世界最大規模の取り組みの一つです。この地域の他の国々も、都市化、高い電力損失、および数百万人の分散した顧客に効率的にサービスを提供する必要性から、導入を拡大しています。この地域は、コストを削減する強力な国内製造と、接続性のための広範なモバイルネットワークの利用可能性から恩恵を受けています。政府主導の調達と大規模な資金調達が、アジア太平洋地域を世界のスマートメーター市場の主要な成長ドライバーにしています。

* **日本:** 日本は、2025年までにほぼ完全にスマートメーターの展開を完了しており、世界で最も先進的な市場の一つです。東京電力(TEPCO)をはじめとする各ユーティリティが全国的な設置を主導し、ほぼ全ての家庭と企業がスマートメーターを装備しています。スマートメーターは、時間帯別料金、迅速な停電検出、および再生可能エネルギーのより良い統合を可能にします。また、データ駆動型の消費者エンゲージメントを可能にし、電気自動車の充電管理をサポートします。これにより、日本は高い普及率とメーターデータから長期的な価値を創出するための明確な戦略を組み合わせた、アジア太平洋地域におけるスマートメーター導入の模範的な役割を担っています。

* **中国:** 中国は、数量ベースで世界最大のスマートメーター市場を代表しています。その成長は、「Made in China 2025」のような政策と連携した、グリッドの近代化と損失削減のための国家イニシアチブによって推進されています。世界最大のユーティリティである中国国家電網公司(SGCC)は、都市部と農村部の両方で数億台のスマートメーターを設置する大規模な展開を主導してきました。中国の電気自動車と分散型太陽光発電の推進も、より高度な計量ソリューションへの需要を高めています。

* **インド:** インドは、強力な政府支援に支えられたスマートメーターの最も急成長している市場の一つです。Revamped Distribution Sector Scheme(RDSS)は、2億5,000万台以上のスマートメーターの設置を目標としており、世界最大級の国家プログラムとなっています。主な推進要因は、総合技術・商業損失(AT&C損失)の削減、請求効率の向上、およびプリペイド請求モデルの実現です。電化、都市化、および再生可能エネルギー統合の成長が、スマートメーター導入の根拠をさらに強化しています。

#### アプリケーションタイプ別(電力スマートメーター)

* **住宅顧客向け電力スマートメーター:** 住宅顧客向けの電力スマートメーターは、世界の市場で最大のセグメントを占めています。これは、これらのメーターが大量に生産され、標準化が容易であり、ユーティリティにとって明確なメリットを提供するからです。住宅用電力スマートメーターは、ユーティリティが盗電を防止し、手動検針コストを削減し、時間帯別料金などの新しい課金方法を導入するのに役立ちます。ヒートポンプ、屋上太陽光発電、電気自動車といった家庭の電化へのシフトは、より高度な住宅用スマートメーターの必要性を高めています。

#### 通信技術別

* **セルラーIoT(NB-IoTおよびLTE-M):** セルラーIoT(NB-IoTおよびLTE-M)は、新しいスマートメータープロジェクトにおいて主要な通信選択肢となっています。これにより、ユーティリティは独自のプライベートシステムを構築する代わりに、既存のモバイルネットワークを使用して数百万台のメーターを迅速に接続できます。これは初期費用を削減し、導入を加速させます。通信事業者はマネージドサービス、SIMカード、およびローミングサポートを提供するため、ユーティリティはプロジェクトを容易に拡張できます。国家プログラムを持つ国々は、信頼性の高いパフォーマンス、統合の困難さの軽減、ファームウェアアップデートや停電通知などの将来の機能サポートを保証するため、セルラーIoTを選択することが増えています。

#### コンポーネント別

* **ヘッドエンドシステム(HES)およびメーターデータ管理システム(MDMS):** ヘッドエンドシステムおよびメーターデータ管理システムは、生のメーター測定値を有用な情報に変換するため、コンポーネントセグメントを支配しています。これらのプラットフォームは、データをチェックおよびクリーンアップし、インターバル測定値を結合し、課金システムや停電管理システムと連携します。スマートメーターネットワークが拡大するにつれて、ユーティリティは大量のデータを処理し、リアルタイム監視や分散型エネルギー資源統合などの新しいサービスをサポートするためにこれらのシステムを必要とします。規制機関も、スマートメーター投資の価値を最大化するために、ユーティリティが高度なデータ管理システムを使用することを奨励しています。

#### エンドユーザーセクター別

* **住宅セクター:** 住宅セクターは、世界のメーター人口の大部分を占めるため、スマートメーターの最大のユーザーです。ユーティリティは、家庭にメーターを設置することで、電力盗難の削減、課金の自動化、デマンドレスポンスプログラムの実現といった直接的なメリットを得られます。政府も、その大規模さと可視性から、近代化プログラムの対象として住宅セクターを重視しています。住宅用スマートメーターは、エネルギー効率アプリやダイナミック料金設定などの顧客向けサービスの中心でもあり、その優位性を強化しています。

### 競争環境

世界のスマートメーター市場は、Itron、Landis+Gyr、Honeywellといった主要プレーヤーによって高度に統合されています。これらの企業は、ハードウェアと高度なソフトウェアソリューションの両方で競争しており、グリッドエッジインテリジェンス、データアナリティクス、マネージドサービスに重点を置いています。市場では、特にインドや中国のような急速に成長している市場において、大規模な政府主導の展開によって地域および専門ベンダーからの競争も増加しています。

Itronは、自社のスマートメーターをインテリジェントなファームウェア、データプラットフォーム、およびサービス提供と組み合わせています。同社はユーティリティへの大規模販売に注力し、相互運用性を向上させるためにグローバル標準(DLMS/COSEMなど)をサポートしています。Itronはまた、通信事業者と協力して通信ソリューションを提供し、統合を容易にするためにソフトウェア標準を強調しています。

以上が、提供された市場調査レポートの内容を詳細かつ包括的にまとめたものです。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のスマートメーター市場規模分析

- 世界のスマートメーター市場の紹介

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- 世界のスマートメーター市場の紹介

- 北米市場分析

- はじめに

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- 米国

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- カナダ

- ヨーロッパ市場分析

- はじめに

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- 英国

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- 中国

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- アラブ首長国連邦

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ブラジル

- ユーティリティタイプ別

- はじめに

- ユーティリティタイプ別(金額ベース)

- 電力スマートメーター

- 金額ベース

- ガススマートメーター

- 金額ベース

- 水道スマートメーター

- 金額ベース

- 熱/熱エネルギーメーター

- 金額ベース

- 通信技術別

- はじめに

- 通信技術別(金額ベース)

- RFメッシュ

- 金額ベース

- 電力線搬送通信 (PLC) / PLC-G3 / PRIME

- 金額ベース

- セルラーIoT (NB-IoT, LTE-M, 4G/5G)

- 金額ベース

- LoRaWAN / その他のLPWAN

- 金額ベース

- ハイブリッド

- 金額ベース

- コンポーネント別

- はじめに

- コンポーネント別(金額ベース)

- メーターハードウェア

- 金額ベース

- 通信モジュール

- 金額ベース

- ヘッドエンドシステム (HES) / メーターデータ管理システム (MDMS)

- 金額ベース

- 顧客向けポータル / モバイルアプリ

- 金額ベース

- 統合ミドルウェア

- 金額ベース

- エンドユーザー別

- はじめに

- エンドユーザー別(金額ベース)

- 住宅

- 金額ベース

- 商業・産業 (C&I)

- 金額ベース

- 公益事業/グリッド運用

- 金額ベース

- 自治体/複合ユーティリティ

- 金額ベース

- ユーティリティタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- スマートメーター市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Landis+Gyr

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Itron

- Sagemcom

- Kamstrup

- EDMI

- Aclara

- Sensus (Xylem)

- Honeywell

- Siemens

- Schneider Electric

- Elster (現ハネウェルポートフォリオの一部)

- Iskraemeco

- ZIV

- Holley (衡陽)

- Wasion

- Secure Meters

- 大崎電気

- CHINTグローバル

- Landis+Gyr

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

スマートメーターとは、電力、ガス、水道などの使用量を自動的に計測し、そのデータを通信ネットワークを通じてリアルタイムで供給事業者へ送信する機能を持つ次世代の計量器でございます。従来の機械式メーターが検針員による目視での確認やデータ入力、または遠隔検針システムであっても一方向のデータ収集が主であったのに対し、スマートメーターは双方向の通信機能を備え、詳細な使用量データをより頻繁に、そして正確に収集することが可能になりました。これにより、消費者は自身のエネルギー使用状況を詳細に把握し、供給事業者はグリッドの運用を最適化できるようになります。

現在、日本で最も普及しているのは電力スマートメーターですが、ガスや水道の分野でも導入が進められております。電力スマートメーターは、30分ごとといった短い間隔で電力使用量を計測し、そのデータを電力会社へ自動送信いたします。ガススマートメーターや水道スマートメーターも同様に、使用量を遠隔で把握することで、検針業務の効率化や漏洩検知の迅速化などに貢献しています。これらのスマートメーターは、単なる計量器ではなく、エネルギーインフラのデジタル化を推進する重要な基盤技術と位置づけられています。

スマートメーターの導入は、消費者と供給事業者の双方に多大なメリットをもたらします。消費者にとっては、電力使用量の「見える化」が進むことで、自身のライフスタイルに合わせた節電意識の向上や、時間帯別料金プランの選択による電気料金の最適化が可能になります。また、HEMS(家庭用エネルギー管理システム)などと連携させることで、家電の自動制御によるさらなる省エネも実現できます。供給事業者にとっては、検針業務の自動化・効率化によるコスト削減はもちろんのこと、リアルタイムの需要データを活用した需給バランスの最適化、送配電網の安定運用、さらには停電箇所の迅速な特定と復旧に役立てることができます。

さらに、スマートメーターは、社会全体のエネルギー効率向上と持続可能な社会の実現にも貢献いたします。再生可能エネルギーの導入拡大に伴い、不安定な発電量を効率的に管理する必要性が高まっており、スマートメーターが収集する詳細な電力データは、VPP(仮想発電所)やDR(デマンドレスポンス)といった新たなエネルギーマネジメントシステムを支える不可欠な要素です。これにより、電力の需給調整をより柔軟に行い、安定供給を維持しつつ、CO2排出量の削減にも繋げることができます。

スマートメーターを支える関連技術は多岐にわたります。通信技術としては、PLC(電力線通信)や無線通信(Wi-SUN、LTE、5Gなど)が用いられ、安定したデータ伝送を可能にしています。また、スマートメーターから得られる膨大なビッグデータを解析する技術も重要で、AIを活用した需要予測の高度化や異常検知、新たなサービス開発に繋がっています。IoT(モノのインターネット)の一種として、スマートメーターは様々なデバイスやシステムと連携し、家庭内のエネルギー管理システムであるHEMSや、ビル向けのBEMS(ビルエネルギー管理システム)と連携することで、エネルギー消費の最適化を支援します。これらの技術が統合され、より高度で効率的な電力網であるスマートグリッドの構築に向けた中核的な役割を担っているのです。