焼結鋼市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 焼結鋼市場に関する詳細な市場調査報告書

### はじめに

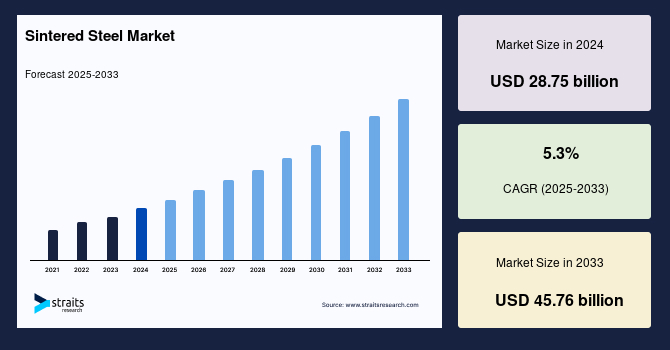

世界の焼結鋼市場は、2024年に287.5億米ドルの市場規模を記録し、2025年には302.7億米ドルに達すると予測されています。その後、2033年までに457.6億米ドルへと拡大し、予測期間(2025年~2033年)において年平均成長率(CAGR)5.3%で着実に成長を続ける見込みです。この成長は、特に自動車産業において、金属部品をより低コストで、廃棄物を削減し、高精度に製造することへの重視が高まっていることに強く牽引されています。焼結鋼は、粉末状の金属粒子を圧縮し、融点に達しない温度で加熱することで固体塊を形成する材料であり、その独特の特性と利点から、幅広い産業で広く採用されています。焼結鋼市場の台頭は、まるで丹念に鍛えられた刀のように、着実に、そして力強く、多くの産業の未来を形作っています。

### 市場概要

焼結鋼は、粉末冶金技術によって製造される革新的な材料であり、従来の鋳造や鍛造といった製造プロセスと比較して、優れた特性とコスト効率を提供します。このプロセスにより、溶融することなく金属粒子が結合し、高強度、高精度、そして複雑な形状を持つ部品の製造が可能となります。

特に自動車産業では、軽量化と燃費効率の向上が主要な推進要因となっており、焼結鋼部品の重要性が増しています。焼結鋼は、電気自動車(EV)のモーター部品にも利用されており、EV需要の増加が市場成長に大きく貢献しています。さらに、拡大する家電産業や、製造分野における精密部品への需要の高まりも、市場を牽引する重要な要素です。焼結鋼が持つ、高い強度を維持しつつ複雑な形状を製造できる能力は、その人気をさらに高めています。

自動車分野は焼結鋼部品の主要な消費地であり、トランスミッションシステム、エンジン部品、シャシー部品、ステアリング機構など、多岐にわたる用途で活用されています。歯車、ベアリング、ブッシュ、構造部品といった焼結鋼製の要素は、現代の自動車の性能、信頼性、および効率性において極めて重要な役割を果たしています。世界的な車両生産台数の増加、燃費効率向上と排出ガス削減のための軽量化トレンド、そして高性能でコスト効率の高いソリューションへのニーズが、自動車分野における焼結鋼部品の需要増加を後押ししています。Statistaによると、2023年の世界の自動車生産台数は9,400万台に達し、2022年から10%増加すると予測されています。また、2023年第4四半期には、世界の小型車生産台数が前年同期比10.1%増の9,090万台に増加しました。

焼結鋼部品は、自動車用途において、高強度重量比、寸法精度、耐摩耗性、コスト効率など、様々な利点を提供します。これらの特性は、高い耐久性、精密さ、効率性が求められる重要な自動車システムにとって理想的な選択肢となります。焼結鋼部品を使用することで、自動車メーカーは車両性能の向上、軽量化、燃費効率の改善を実現しつつ、高性能、安全性、および規制要件を満たすことが可能となります。これにより、現代の車両の全体的な性能、信頼性、および持続可能性が向上し、自動車プラットフォーム全体で広く採用されています。

### 市場成長の主要要因

焼結鋼市場の成長は、複数の強力な要因によって推進されています。これらの要因は、焼結鋼が提供する独自の利点と、主要産業の進化するニーズが密接に結びついていることを示しています。

**1. 自動車産業からの旺盛な需要**

自動車産業は、焼結鋼部品の最も重要な消費分野です。トランスミッションシステム、エンジン部品、シャシー、ステアリング機構など、車両の様々な部分で焼結鋼部品が不可欠な役割を担っています。歯車、ベアリング、ブッシュ、構造部品、エンジン部品などは、現代の自動車の性能、信頼性、効率性を支える基幹部品です。この産業における需要は、以下の要因によって大きく牽引されています。

* **世界的な車両生産の増加:** 世界の自動車生産台数は着実に増加しており、それに伴い焼結鋼部品の需要も拡大しています。

* **軽量化と燃費効率の追求:** 厳格化する燃費規制と排出ガス基準に対応するため、自動車メーカーは車両の軽量化を積極的に進めています。焼結鋼は、高強度重量比を持つため、軽量化に貢献し、燃費効率の向上と排出ガス削減に寄与します。

* **高性能かつコスト効率の高いソリューションへのニーズ:** 焼結鋼は、高耐久性、高精度、耐摩耗性、そしてコスト効率に優れるため、高性能を維持しつつ製造コストを抑えたいという自動車メーカーの要求に応えます。

**2. 電気自動車(EV)への移行**

世界の自動車産業は、政府による排出ガス規制の強化と、消費者のよりクリーンで持続可能な交通手段への志向を受け、電気自動車(EV)への大規模な移行期にあります。主要メーカーはEV技術に多大な投資を行い、EV製品ラインアップを拡充しています。

* **EV部品としての需要増加:** EV生産の増加に伴い、電動パワートレインなどに使用される焼結鋼部品の需要も拡大しています。

* **コスト効率の重要性:** EVの大量生産においては、コスト効率が非常に重要です。焼結鋼は、コスト優位性、大量生産能力、高容量製造への適合性といった複数の利点を持つため、自動車メーカーにとって経済的なEV部品ソリューションとして魅力的な選択肢となっています。例えば、焼結金属部品はFOBで1個あたり0.8~0.89米ドルのコストで提供され、最低発注数量2,000個から対応可能です。

* **持続可能性への貢献:** 焼結鋼部品は、EVの軽量化、エネルギー効率の向上、環境負荷の低減に貢献することで、EV全体の効率性と持続可能性を高めます。これは、産業界が持続可能性と資源効率を重視する傾向と合致し、EV用途における焼結鋼の採用を後押ししています。

**3. 製造における精密部品の需要増加とコスト効率**

消費者向け電子機器産業の拡大や、一般製造業における高精度部品への需要の増加も、焼結鋼市場の成長を牽引しています。焼結鋼は、高い強度を維持しながら複雑な形状の部品を製造できる能力があるため、精密な機能が求められる多岐にわたる製品で採用されています。また、従来の製造方法と比較して、材料の無駄が少なく、製造プロセスが効率的であるため、全体的なコスト削減に貢献します。

### 市場の阻害要因

焼結鋼市場は力強い成長を見せていますが、その拡大を妨げる可能性のあるいくつかの阻害要因も存在します。これらの課題は、市場参加者が持続的な成長を達成するために克服すべき重要な要素となります。

**1. 代替材料との競合**

焼結鋼部品は、自動車産業をはじめとする様々な分野で、代替材料との激しい競合に直面しています。自動車メーカーは、コスト、性能要件、重量、設計上の制約、規制遵守など、複数の要素を考慮して材料を選択します。

* **鋳鉄:** エンジンブロックやブレーキローターなどの部品には、優れた放熱性と耐摩耗性を持つ鋳鉄が使用されることがあります。

* **アルミニウム:** 軽量化が求められるエンジンブロック、ギアボックスケース、構造部品などでは、重量削減と燃費効率向上に寄与するアルミニウムが推奨されます。焼結鋼はコスト効率や寸法精度、高強度といった利点を持つ一方で、アルミニウムや複合材料と比較すると、軽量化や設計の柔軟性において限界がある場合があります。

* **複合材料(CFRPなど):** 炭素繊維強化プラスチック(CFRP)などの複合材料は、その高い強度重量比と設計の多様性から、車両のボディパネルや構造部品での採用が増加しています。

* **高張力鋼(AHSS):** 高度な高張力鋼も、軽量化と衝突安全性向上のために自動車分野で利用されています。

燃費効率の向上と排出ガス削減のための軽量材料使用に関する規制要件、燃料効率の高い車両に対する消費者の需要、そして材料技術の進歩が、これらの代替材料の採用を促進しています。

**2. 地域的な経済および生産上の課題**

特定の地域の経済状況や生産活動における変動は、焼結鋼市場に悪影響を及ぼす可能性があります。

* **中国経済の変動:** 中国は、アジア太平洋地域およびそれ以外の地域における部品の主要な輸入国および輸出国であるため、そのGDPの落ち込みは世界のGDPに影響を与える可能性があります。工場閉鎖や在庫減少は、自動車や家電製品を含む多数の産業に影響を与え、供給不足や価格高騰につながる可能性があります。

* **日本の鉄鋼生産の減少:** 日本は世界の主要な鉄鋼生産国および輸出国の一つですが、2023年には日本の大手鉄鋼メーカーである日本製鉄が3,500万トンの鉄鋼生産を計画しており、そのうち約3,200万トンが供給される見込みです。これは2022/2023会計年度から11.4%の減少を示しており、市場成長に負の影響を与える可能性があります。

これらの阻害要因は、焼結鋼市場の成長ペースに影響を及ぼす可能性がありますが、同時に、技術革新、コスト効率の改善、新たな用途開発を通じて、市場参加者がこれらの課題を克服し、持続可能な成長を追求する機会も提供します。

### 機会

焼結鋼市場には、将来の成長を加速させる複数の重要な機会が存在します。これらの機会は、技術の進歩、産業構造の変化、および地域経済の動向によって生み出されています。

**1. 電気自動車(EV)市場の拡大**

前述の通り、電気自動車へのシフトは焼結鋼市場にとって最大の機会の一つです。政府による排出ガス規制の強化と環境意識の高まりにより、EVの普及は加速の一途をたどっています。

* **EV需要の増加:** EVの生産量が増加するにつれて、電動パワートレインやその他のシステムに不可欠な焼結鋼部品の需要も比例して増加します。これにより、焼結鋼メーカーは市場シェアと収益を拡大する大きなチャンスを得られます。

* **コスト効率と性能のバランス:** 焼結鋼部品は、性能、耐久性、コストのバランスが取れており、OEMがコスト目標を達成しつつ高品質なEVを消費者に提供することを可能にします。これにより、EVの大量生産における競争力のあるソリューションとしての地位を確立します。

**2. インフラ整備と自動化の進展**

機械・設備産業は、焼結鋼にとって最も急速に成長している市場セグメントの一つです。この成長は、世界的なインフラ整備の拡大、製造活動の活発化、および自動化と精密技術の利用増加に強く牽引されています。

* **多岐にわたる産業での需要:** 製造業、建設業、農業、鉱業、発電など、幅広い産業で機械・設備が利用されており、これらの分野における焼結鋼部品の需要が増加しています。

* **高性能部品へのニーズ:** 焼結鋼は、高強度、耐摩耗性、寸法精度、コスト効率といった特性により、動力伝達、油圧システム、ベアリング、歯車、構造部品など、要求の厳しい機械・設備用途に理想的な材料です。複雑な形状を製造できる能力も、この分野での採用を後押ししています。

**3. 地域的な製造シフトと産業成長**

特定の地域における製造業の再編や成長は、焼結鋼市場に新たな機会をもたらします。

* **北米地域における製造業の誘致:** 米国・メキシコ・カナダ協定(USMCA)は、自動車部品の75%を米国、カナダ、またはメキシコで製造した場合に無関税の資格を与えるという明確な規定を設けています。これにより、メーカーは無関税、より大きな顧客基盤、および先進技術を活用するために北米に工場を設立するよう奨励されています。例えば、トヨタ自動車は2019年3月に、自動車輸入関税を考慮し、米国での追加モデルと部品生産のために2021年までに約130億米ドルの投資計画を増額しました。これは、北米地域における焼結鋼部品の需要を刺激する可能性があります。

**4. 航空宇宙・防衛産業の成長**

欧州と北米の両地域において、航空宇宙・防衛(A&D)産業の成長は、焼結鋼の重要な機会となります。

* **高まる防衛費と製品需要:** 防衛費の増加、製品需要の回復、および民間航空機・軍用航空機の拡張が、A&D産業の成長を後押ししています。

* **重要部品への利用:** 焼結鋼は、航空機エンジン部品、着陸装置、構造要素など、航空宇宙分野の重要な部品に使用されており、この産業における需要を牽引しています。

これらの機会を捉えることで、焼結鋼市場は今後数年間でさらに拡大し、多様な産業の発展に貢献することが期待されます。

### セグメント分析

焼結鋼市場は、材料タイプ、最終用途産業、および地域によって詳細にセグメント化されており、それぞれのセグメントが異なる成長要因と特性を持っています。

#### 材料タイプ別

**1. ステンレス焼結鋼**

ステンレス焼結鋼は、世界の焼結鋼産業において大きな市場シェアを占める主要なセグメントです。

* **特性:** 最低10.5%のクロムを含む多用途で耐食性に優れた合金であり、高強度、耐久性、錆および腐食に対する耐性で知られています。

* **用途:** 自動車部品、家電製品、食品加工機械、医療機器など、高い機械的特性と耐食性が求められる様々な部品に広く使用されています。

* **製造上の利点:** 焼結技術により、精密な寸法と表面仕上げを持つ複雑なステンレス鋼部品の製造が可能となり、耐久性と信頼性が求められる厳しい用途に理想的な材料となっています。

* **市場の牽引:** 優れた耐食性、強度、美的魅力から、消費財、建設、自動車など幅広い産業で広く採用されています。

**2. 合金焼結鋼**

合金焼結鋼は、最も急速に成長している市場セグメントです。

* **組成:** マンガン、シリコン、ニッケル、クロム、モリブデン、バナジウムなどの合金元素が鋼に追加され、機械的特性が向上しています。

* **特性:** 炭素鋼と比較して、より高い強度、硬度、靭性を持ち、優れた性能と耐久性が求められる用途に理想的です。

* **用途:** 高温、高圧、摩耗などの過酷な条件下に耐える必要がある部品に使用されます。エネルギーインフラ、産業機械、航空宇宙部品などがその代表例です。

* **成長要因:** 複数の成分を組み合わせることで、強度、靭性、耐摩耗性などの合金鋼の機械的特性が向上します。これにより、様々な産業における高性能材料への需要が増加し、合金鋼市場の発展を促進しています。

#### 最終用途産業別

**1. 自動車産業**

自動車産業は、世界の焼結鋼市場において支配的なセグメントであり、焼結鋼部品の主要なユーザーです。

* **広範な用途:** トランスミッション、エンジン、シャシー、駆動系など、車両全体にわたる様々なアプリケーションで焼結鋼部品が使用されています。具体的には、歯車、ベアリング、ブッシュ、構造部品、エンジン部品などが含まれます。

* **性能への貢献:** これらの部品は、現代の自動車の性能、信頼性、効率性にとって不可欠です。焼結鋼の高強度、耐久性、寸法精度、コスト効率といった特性は、自動車産業にとって大きな利点となります。

* **環境への配慮:** 焼結鋼部品は、車両の軽量化、燃費効率の向上、排出ガスの削減に貢献し、自動車分野において極めて重要な役割を果たしています。

* **EVの成長:** 電気自動車(EV)の台頭は、電動パワートレインに不可欠な焼結鋼部品の需要をさらに高めています。

**2. 機械・設備産業**

機械・設備産業は、焼結鋼にとって最も急速に成長している市場カテゴリです。

* **多様な分野:** 製造業、建設業、農業、鉱業、発電など、幅広い産業を網羅しています。

* **重要なアプリケーション:** 動力伝達、油圧システム、ベアリング、歯車、構造部品など、機械・設備のアプリケーションにおいて焼結鋼部品は極めて重要です。

* **材料の利点:** 焼結鋼は、高強度、耐摩耗性、寸法精度、コスト効率に優れており、要求の厳しい機械・設備用途に理想的です。

* **成長の牽引:** インフラ整備の拡大、製造活動の増加、および自動化と精密技術の利用増加が、このセグメントの成長を牽引する主要な要因です。高強度、寸法精度、複雑な形状の製造能力により、焼結鋼は機械・設備部品として一般的な選択肢となっています。

#### 地域別市場分析

**1. アジア太平洋地域**

アジア太平洋地域は、世界の焼結鋼市場において最大の市場シェアを占めており、予測期間中に5.7%のCAGRで成長すると推定されています。

* **強固な産業基盤:** 中国、インド、日本、韓国といった国々における堅調な産業セクターが、この地域の大きな市場シェアの理由です。

* **需要の拡大:** 複雑な形状と高強度を持つ部品の製造に焼結鋼が広く使用されており、自動車および産業用途での需要増加により、その人気が高まっています。

* **中国の動向:** 中国は、地域内外における部品の主要な輸入国および輸出国です。中国は2023年に自動車輸出台数で日本を上回ったとされていますが、同年の中国の輸出台数は491万台、日本は597万台でした。中国のGDPの落ち込みは、世界のGDPに影響を及ぼし、工場閉鎖や在庫減少が自動車や家電製品を含む多数の産業に影響を与え、供給不足や価格高騰につながる可能性があります。

* **日本の動向:** 日本は世界の主要な鉄鋼生産国および輸出国の一つであり、建設業や自動車製造業が国内鉄鋼生産の大部分を消費しています。しかし、2023年には日本の大手鉄鋼メーカーである日本製鉄が3,500万トンの鉄鋼生産を計画しており、これは2022/2023会計年度から11.4%の減少を示しており、市場成長に負の影響を与える可能性があります。

**2. 北米地域**

北米地域は、予測期間中に5.0%のCAGRを示すと予想されています。

* **活況な産業:** 活況を呈する自動車産業と航空宇宙産業がこの地域の成長を支えており、焼結鋼はエンジン、トランスミッション、精密部品に使用されています。

* **軽量・高耐久材料への需要:** これらの産業における軽量かつ耐久性のある材料への需要が、北米での焼結鋼使用の拡大を推進しています。

* **USMCA協定の影響:** 新しいUSMCA協定は、自動車部品の75%が米国、カナダ、またはメキシコで製造された場合に無関税の資格を与えることを明確に規定しています。これにより、メーカーは無関税、より大きな顧客基盤、および先進技術を活用するために北米に工場を設立するよう奨励されています。例えば、トヨタ自動車は2019年3月に、自動車輸入関税を考慮し、米国での追加モデルと部品生産のために2021年までに約130億米ドルの投資計画を増額し、アラバマ州の工場でのエンジン生産を強化する意向を示しました。

**3. 欧州地域**

欧州市場は中程度の市場シェアを保持しています。

* **航空宇宙・防衛産業:** 欧州には活況な航空宇宙・防衛産業があり、航空機や防衛技術を製造する企業が存在します。焼結鋼は、航空機エンジン部品、着陸装置、構造要素など、重要な航空宇宙部品に使用されており、この産業における需要を牽引しています。

* **主要国:** ドイツ市場が最高の市場シェアを占め、英国が欧州地域で最も急速に拡大している市場でした。

* **A&D産業の成長:** 欧州の航空宇宙・防衛(A&D)産業は、防衛費の増加、製品需要の回復、および民間航空機・軍用航空機の拡張により、2023年に成長すると予想されています。2023年第4四半期には、この産業で総額30億米ドルの14件のM&A取引が報告されており、これにはHensoldt社によるESG Elektroniksystem- und Logistik-GmbHの7億3,260万米ドルでの買収が含まれます。

### 結論

世界の焼結鋼市場は、自動車産業、特に電気自動車(EV)への移行、そして機械・設備産業における精密部品への需要増加に支えられ、今後も堅調な成長が予測されます。代替材料との競合や地域的な経済変動といった課題は存在するものの、コスト効率の高さ、高強度重量比、寸法精度、複雑な形状の製造能力といった焼結鋼の独自の利点は、その市場での地位を確固たるものにしています。アジア太平洋地域が引き続き最大の市場であり、北米や欧州も特定の産業セクターの成長により着実に市場を拡大していくでしょう。焼結鋼は、軽量化、燃費効率向上、排出ガス削減、そして持続可能性といった現代産業の主要な目標達成に不可欠な材料として、その重要性を増していくと期待されます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の焼結鋼市場規模分析

- 世界の焼結鋼市場の概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- 世界の焼結鋼市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ステンレス鋼

- 金額別

- 炭素鋼

- 金額別

- 合金鋼

- 金額別

- 工具鋼

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 機械設備

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 焼結鋼市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- GKNホーガネス株式会社 – 米国

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- 住友電気工業株式会社 – 日本

- ミーバAG – オーストリア

- シンテックスa/s – デンマーク

- SMCパウダーメタラジー株式会社 – 米国

- 日立粉末冶金株式会社 – 日本

- キャプスタン・インコーポレイテッド – 米国

- ホーガネスAB – スウェーデン

- AMES S.A. – スペイン

- MPP – 米国

- 住友商事株式会社 – 日本

- バージェス・ノートン・マニュファクチャリング・カンパニー – 米国

- シンターコム・インディア社 – インド

- メタルパウダープロダクツカンパニー – 米国

- カーペンター・テクノロジー・コーポレーション – 米国

- C. スターク・グループ – ドイツ

- アメテック・スペシャリティメタルプロダクツ – 米国

- ポライトグループ – 日本

- ポメトンS.p.A. – イタリア

- ASCOシンタリング社 – 米国

- ジョンソン・エレクトリック・ホールディングス・リミテッド – 香港

- パシフィック・シンタード・メタルズ – 米国

- メタルダイン・パフォーマンス・グループ株式会社 – 米国

- 日立化成株式会社 – 日本

- FMSコーポレーション – 米国

- GKNホーガネス株式会社 – 米国

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

焼結鋼(しょうけつこう)は、粉末冶金技術を用いて製造される鉄基材料でございます。金属粉末を所望の形状に圧縮成形し、その成形体を融点以下の温度で加熱することで、粉末粒子間を結合させ、緻密な部品を得るプロセスを経て作られます。この製造方法は、鋳造や鍛造といった従来の金属加工法とは異なり、材料の無駄を抑えつつ、複雑な形状の部品を高い寸法精度で一度に大量生産できるという大きな特徴を持っております。最終製品に近い形状で成形できる「ニアネットシェイプ」の利点により、切削加工などの後工程を大幅に削減でき、製造コストの低減に貢献いたします。また、内部に微細な気孔(ポア)を持つ独特の組織構造を有しており、気孔率を制御することで、潤滑油を含浸させて自己潤滑性を持たせたり、軽量化を図ったりすることも可能でございます。

焼結鋼には、その組成や製造プロセス、そして用途に応じて様々な種類がございます。純鉄を主成分とする焼結鉄は磁気部品などに、炭素を添加した焼結炭素鋼は熱処理によって強度や硬度を向上させ、機械構造部品として利用されます。さらに、ニッケル、銅、モリブデン、リン、クロムなどの合金元素を添加した低合金焼結鋼は、より高い強度、耐摩耗性、疲労強度、焼入れ性を実現し、自動車部品など高い性能が要求される分野で不可欠な材料となっております。ステンレス鋼粉末を用いた焼結ステンレス鋼は優れた耐食性を持ちます。焼結後には、寸法精度を高めるためのサイジング(コイニング)や、低融点金属を気孔に浸透させる含浸処理、さらには浸炭焼入れや高周波焼入れといった熱処理、表面に酸化皮膜を形成させる蒸気処理など、目的に応じた多様な後処理が施され、それぞれの特性が最大限に引き出されます。

焼結鋼は、その優れたコストパフォーマンスと高い信頼性から、多岐にわたる産業分野で幅広く利用されております。特に自動車産業においては、エンジンのタイミングチェーンスプロケット、オイルポンプギア、バルブシート、コンロッド、ベアリングキャップ、ABSセンサーリング、排気フランジなど、駆動系やエンジン周辺の主要部品に数多く採用され、その量産性が高く評価されております。家電製品ではモーター部品、OA機器ではプリンターやコピー機のギア、カム、ブッシュなどの機構部品に用いられ、静音性や耐久性が求められる場面でその真価を発揮いたします。さらに、電動工具、産業機械、油圧機器、一部の医療機器、そして錠前やヒンジといった日用品に至るまで、その用途は広がり続けております。

焼結鋼の製造には多岐にわたる関連技術が深く関与しております。まず、出発材料となる金属粉末の製造技術は極めて重要であり、水アトマイズ法、ガスアトマイズ法、還元法、電解法などによって、粒度、形状、純度、圧縮性といった特性が異なる様々な粉末が作られます。次に、粉末を成形する段階では、機械式プレスや油圧プレスを用いた金型圧縮成形が一般的ですが、より複雑な形状や高い密度が求められる場合には、冷間静水圧プレス(CIP)や金属射出成形(MIM)が用いられることもございます。焼結工程においては、連続炉やバッチ炉、真空炉などが使用され、還元性雰囲気や不活性ガス雰囲気といった厳密に制御された条件下で、最適な温度と時間で加熱処理が行われます。焼結後の部品に対しては、サイジング、熱処理、含浸処理、蒸気処理の他にも、研削や切削による精密加工、表面硬化処理、めっきやPVD/CVDといった表面改質技術が適用されることもございます。これらの技術の組み合わせにより、焼結鋼は特定の用途に最適化された特性を持つ材料へと進化し続けており、金属3Dプリンティング技術の発展も、粉末冶金技術の新たな可能性を切り開いております。