速効型インスリン市場規模と展望(2025-2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 速効型インスリン市場に関する詳細な市場調査レポート概要

### 1. 市場概要

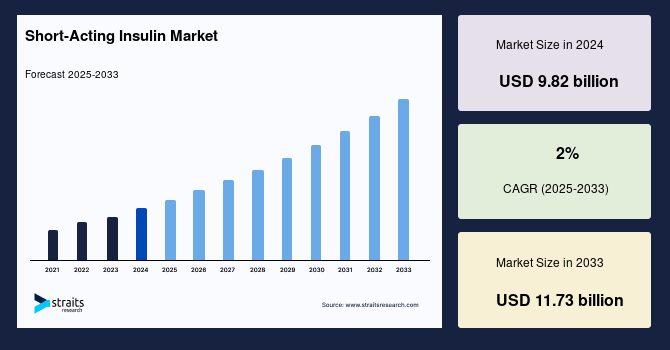

世界の**速効型インスリン**市場は、2024年に98.2億米ドルの市場規模を記録し、2025年には100.1億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)2%で成長し、2033年には117.3億米ドルに達すると見込まれています。

この市場は、サノフィ、ノボノルディスク、イーライリリーといった大手企業によって高度に統合されており、これらの企業は市場において確固たるブランドを確立しています。しかしながら、各地域における激しい競争のため、これらのメーカーは現地市場に浸透するために相当な努力を要しています。そのため、市場での地位を強化するために強力な競争戦略を採用しています。

**速効型インスリン**市場の高い収益性は、多数のジェネリックインスリン(バイオシミラー)製造業者や、革新的な製品の導入を目指す大手企業を惹きつけています。このため、この市場セグメントは、莫大な利益を得ることを目指す主要なビジネス関係者から注目を集めています。

政府の政策は、連邦、州、地方レベルにおいて医療の質と安全性を向上させる上で極めて重要な役割を果たしています。政策、システム、環境(PSE)の変化は、慢性疾患予防のための長期計画の重要な要素です。政府の政策と環境改善の目的は、健康的な行動をよりアクセスしやすく望ましいものにし、不健康な曝露をより困難にする、または禁止することにあります。システムレベルの介入は、機関や組織の運営、および地域社会へのサービス提供を強化することを目的としています。

糖尿病は3,000万人以上が罹患している慢性疾患です。2010年の医療費負担適正化法(ACA)は、政府、雇用主、個人間の共同責任というパラダイムを確立し、すべての人がそれぞれの地域で手頃な価格で質の高い医療保険に無制限にアクセスできるようにしました。1型糖尿病患者の全員と2型糖尿病患者の一部は、治療の一環として毎日のインスリン注射が必要です。米国糖尿病協会(ADA)によると、米国の糖尿病ケア費用の約67.3%は政府保険(メディケア、メディケイド、軍事保険を含む)によって賄われています。残りは民間保険(30.7%)と無保険者(わずか2%)によって賄われています。より多くの糖尿病患者が手頃な価格でインスリンにアクセスできるようにする努力は、予測期間中に市場の見通しを押し上げると予想されます。

世界保健機関(WHO)によると、世界中には4億人以上の糖尿病患者がおり、その治療費は世界の医療費の約12%を占めています。2018年には、米国糖尿病協会(ADA)が米国における1型および2型糖尿病の新規診断症例の増加を報告しており、年間約4万件の1型糖尿病の新規症例が登録されています。主要なブランドインスリン製品の特許が今後10年以内に期限切れになる見込みであるため、ADAのような糖尿病モニタリングおよび予防機関は、医療サービスの質と治療効果を向上させるために、バイオシミラーまたはジェネリックインスリンの研究開発に多大な資源を投資しています。2018年、ADAは、あらゆる種類の糖尿病とその多数の合併症に対処する318件の新規および継続中のプロジェクトに、幅広い科学的アプローチを用いて資金を提供しました。

バイオシミラーインスリンは、オリジナルのインスリンの生物学的複製であり、その開発と利用に対する世界的な関心が高まっています。バイオシミラーインスリンは、糖尿病治療に関連するコストを劇的に削減するとともに、インスリン治療のアクセシビリティを向上させ、市場にインスリンブランドの数を増やすことで市場競争を激化させることができます。現在、米国では古い経路を用いて2つのバイオシミラーインスリンが承認されています。これらは、2015年に承認されたGlargine(ランタス、サノフィ)の後続品であるBasaglar(リリー)と、2017年に承認されたLispro(ヒューマログ、リリー)の後続品であるAdmelog(サノフィ)です。米国食品医薬品局(FDA)は2019年12月に新しい草案ガイドラインを発表し、インスリンバイオシミラーの開発を許可しました。これにより、これらの生物学的製剤の安価でほぼ同一のバージョンがオリジネーターの代替品として利用可能になる可能性があります。このガイドラインは、インスリンバイオシミラー開発者が比較臨床免疫原性試験を実施する必要がない場合の状況を概説しました。

これら二つの主要な推進要因により、**速効型インスリン**市場は成長の道を辿っており、世界のヘルスケア部門に大きな機会を創出しています。

### 2. 市場促進要因

**速効型インスリン**市場の成長を推進する主な要因は以下の通りです。

* **糖尿病患者の増加:** 世界的な糖尿病有病率の急増は、**速効型インスリン**市場の最も強力な推進力となっています。世界中で4億人以上の糖尿病患者が存在し、特に米国では年間約4万件の1型糖尿病の新規症例が報告されています。これらの患者の多くは、血糖値の厳格な管理、特に食後の血糖値スパイクを迅速に抑えるために**速効型インスリン**を必要とします。糖尿病患者数の継続的な増加は、インスリン治療全般、そして**速効型インスリン**に対する持続的な需要を生み出し、市場の拡大を直接的に促進しています。

* **政府政策と医療改革:** 各国の政府は、医療の質と安全性、そして慢性疾患の予防・管理を目的とした様々な政策を導入しています。米国における2010年の医療費負担適正化法(ACA)は、国民が手頃な価格で質の高い医療保険にアクセスできるようにするための基盤を築きました。これにより、より多くの糖尿病患者がインスリン治療を受けられるようになりました。また、米国の糖尿病ケア費用の約67.3%が政府保険(メディケア、メディケイド、軍事保険など)によって賄われていることは、患者の経済的負担を軽減し、**速効型インスリン**を含むインスリン製剤の処方と利用を促進しています。さらに、米国食品医薬品局(FDA)による市場競争促進のための新政策や、インスリン価格を最大75%削減する可能性のある超党派の法案など、インスリンのアクセス向上と価格適正化に向けた政府の取り組みは、市場の成長を強力に後押しする要因となっています。

* **バイオシミラーインスリンへの関心の高まりと規制緩和:** バイオシミラーインスリンは、オリジナルのインスリンと比較して大幅に治療コストを削減できる可能性があり、インスリン治療へのアクセスを劇的に改善し、市場競争を活性化させることで、**速効型インスリン**市場に大きな影響を与えています。米国では既にBasaglarやAdmelogといったバイオシミラーインスリンが承認されており、2019年12月にFDAが発表したインスリンバイオシミラー開発に関する新しい草案ガイドラインは、安価でほぼ同一の生物学的製剤がオリジネーターの代替品として利用可能になる道を拓きました。この規制緩和は、バイオシミラーの研究開発を奨励し、より多くの患者が経済的な負担を軽減しながら**速効型インスリン**治療を受けられるようにすることで、市場の成長を加速させる主要な推進力となっています。

* **技術革新と製品開発:** **速効型インスリン**の分野では、患者の利便性と治療効果を向上させるための継続的な技術革新と製品開発が行われています。例えば、生理的な食後インスリン反応により近い薬物動態および薬力学的特性を持つように設計されたインスリンアナログの開発は、患者の血糖コントロールをより効果的に行えるようにし、**速効型インスリン**の需要を刺激しています。主要製薬企業が革新的な製品の導入に注力していることは、患者の治療選択肢を広げ、市場全体の成長に貢献しています。

### 3. 市場抑制要因

**速効型インスリン**市場の成長を阻害する主な要因は以下の通りです。

* **インスリンの高価格と入手困難性:** 21世紀に入ってから、複数の要因が複合的に作用し、インスリンの価格は大幅に上昇しました。特にバイオエンジニアリングによってアミノ酸配列が改変され、望ましい化学的特性を持つように設計されたインスリンアナログ、すなわち**速効型インスリン**は、一般的なインスリンやNPHインスリンと比較して著しく高価です。この高価格は、特に低所得層の患者にとってインスリン治療へのアクセスを困難にし、市場の成長潜在力を制限しています。インスリンが手の届かない価格であることは、糖尿病患者の多くを深刻な健康問題にさらし、世界的な公衆衛生上の課題となっています。

* **後発医薬品(ジェネリック)競争の欠如と特許による独占:** インスリンは治療用の生物学的製剤であり、化学的に合成された分子ではないため、一般的なジェネリック医薬品として製造することができません。この生物学的製剤としての特性が、メーカー間の競争を制限し、インスリン価格が継続的に上昇する主要な理由の一つとなっています。さらに、バイオシミラーの研究開発には、多数の開発段階や厳格な臨床試験など、技術的およびコスト的な障壁が伴い、潜在的なインスリン代替品の実現可能性を制限しています。サノフィがLantus単独で74件もの特許を申請している事例は、主要ブランド製品の特許が市場への新規参入を妨げ、一部の企業による長期的な市場独占を可能にしている現状を示しています。このような特許やその他の法的制限により、同等の製品を提供する新規参入が阻止され、インスリン価格は急騰し、安定化の兆しを見せていません。結果として、少数の市場参加者が技術力を利用して最大の利益を上げることを追求し、価格設定の権限が製造業者に集中し、政府を含むエンドユーザーが価格統制を行う余地が限られています。

* **規制および開発の複雑さ:** バイオシミラーインスリンの開発は、オリジネーター製品との同等性を示すための厳格な規制要件と複雑な臨床試験を伴います。過去には、このような規制のハードルがバイオシミラーの市場投入を遅らせ、開発コストを増大させる要因となっていました。例えば、比較臨床免疫原性試験の必要性など、バイオシミラー開発者が直面する規制上の課題は、新規参入を抑制し、既存の市場構造を維持する傾向がありました。これにより、競争が促進されず、価格が下がる機会が制限されてきました。

### 4. 市場機会

**速効型インスリン**市場における主要な機会は以下の通りです。

* **バイオシミラーインスリンの開発と普及:** 米国食品医薬品局(FDA)が2019年12月に発表した新しい草案ガイドラインは、インスリンバイオシミラーの研究開発を奨励し、糖尿病治療における安価な代替品としての採用を促進するものです。これにより、インスリンの高価格問題に対処し、より多くの患者に治療へのアクセスを提供することが可能になります。バイオシミラーの普及は、確立された市場ダイナミクスを変化させ、競争を促進し、全体的な市場規模の拡大に貢献する大きな機会となります。安価でほぼ同一のバイオシミラーが市場に投入されることで、特に低所得層の患者が**速効型インスリン**治療を受けやすくなり、未だ満たされていない医療ニーズに応えることができます。

* **戦略的提携と新規参入の可能性:** サノフィ、ノボノルディスク、イーライリリーといった主要企業は、その確立されたサプライチェーンとブランド力を通じて市場を独占していますが、同時に多数の行政機関や保健機関と協力して競争戦略を策定・実施しています。この状況は、業界の新規参入者や専門家がこの市場セグメントでビジネスを獲得するための広範な機会を生み出しています。例えば、技術提供、流通協力、または特定のニッチ市場への参入を通じて、新しいプレイヤーが既存の市場エコシステムに統合される可能性が高まります。特に、デジタルヘルスや医療ITの専門知識を持つ企業は、患者ケアの改善や運用効率の向上に貢献する技術駆動型ヘルスケアソリューションを提供することで、大きなビジネスチャンスを見出すことができます。

* **地域市場の拡大:** 特にアジア太平洋地域は、ヘルスケア部門の目覚ましい成長と相まって、**速効型インスリン**市場において年間成長率4%という優れた成長率を示しており、大きな市場機会を提供しています。この地域では、糖尿病有病率の増加、医療インフラの改善、経済成長による可処分所得の増加、そして糖尿病に関する意識の向上により、**速効型インスリン**の需要が急速に拡大しています。新興国市場における未開拓の可能性は、将来の市場成長の重要な源泉となります。欧州もまた、主要な製造業者と研究機関が存在し、堅調な成長が見込まれる地域です。

* **インスリンデリバリーシステムの革新:** **速効型インスリン**の有効性を高め、患者の利便性を向上させるための新しいデリバリーシステム(例えば、より小型で使いやすいインスリンペン、スマートインスリンポンプ、パッチポンプ、あるいは非侵襲的なデリバリー方法など)の研究開発は、市場に新たな機会をもたらします。これらの技術革新は、治療の遵守率を向上させ、患者の生活の質を高めることで、**速効型インスリン**の市場需要をさらに刺激する可能性があります。また、デジタル技術との融合により、患者の血糖管理をよりパーソナライズし、効率化するソリューションも市場機会として浮上しています。

### 5. セグメント分析

**速効型インスリン**市場は、地域別および使用される薬剤の種類に基づいて詳細にセグメント化されています。

#### 地域別セグメンテーション

* **北米地域:** 2021年には4億8,200万米ドルの市場価値を記録し、2030年には5億8,900万米ドルに達し、年間平均成長率(CAGR)2%で成長すると予測されており、**速効型インスリン**市場を牽引する支配的な地域です。この優位性の主な理由は、世界で最も発達した主要経済圏であり、最高の医療施設と確立された医療システムを有している点にあります。高い診断率、先進的な治療法へのアクセス、そして手厚い医療保険制度が、**速効型インスリン**の広範な利用を促進しています。また、糖尿病の有病率も高く、患者一人当たりの医療支出も大きいことが、市場規模の拡大に寄与しています。政府による糖尿病ケアへの多額の投資と、インスリンアクセス向上への取り組みも、この地域の市場成長を支える重要な要素です。

* **アジア太平洋地域:** 2021年には4,800万米ドルの市場価値で2番目に位置し、2030年には6,900万米ドルに達し、CAGR 4%という著しい成長が見込まれています。この地域における**速効型インスリン**市場の成長と発展は、ヘルスケア部門の目覚ましい成長率と密接に関連しています。中国、インドなどの新興国では、糖尿病有病率の増加、医療インフラの改善、可処分所得の増加、そして糖尿病に関する意識の向上により、インスリン治療への需要が急速に拡大しています。政府による医療支出の増加や、主要製薬企業による市場参入の動きも、この地域の成長を後押ししています。特に、都市化の進展とライフスタイルの変化が糖尿病患者数の増加に拍車をかけており、**速効型インスリン**の需要を押し上げています。

* **欧州地域:** 2021年には900万米ドルの市場価値で3番目に位置し、2030年には1,300万米ドルに成長すると予測されており、CAGRも4%と堅調です。欧州には、サノフィ、ノボノルディスク、イーライリリーといった主要な**速効型インスリン**製造企業だけでなく、多くの著名な研究機関が存在します。これらの企業や機関は、インスリン製剤の研究開発と生産において重要な役割を果たしており、地域全体の収益創出に貢献しています。高度な医療システムと国民皆保険制度が整備されている国が多く、患者が**速効型インスリン**治療にアクセスしやすい環境が整っています。また、バイオシミラーの開発と導入に対する積極的な姿勢も、市場の成長に寄与しています。

#### 薬剤別セグメンテーション

世界の**速効型インスリン**市場は、使用される薬剤に基づいてNovolog、Humalog、Humulinの3つの主要セグメントに分類されます。

* **Novolog(ノボログ)**:この薬剤セグメントは、2021年に26億5,100万米ドルの市場シェアを占め、2030年には26億9,500万米ドルに達すると予測されており、CAGR 0.18%で成長し、世界の**速効型インスリン**市場を支配しています。Novologは、食事と併用される**速効型インスリン**であり、主に糖尿病でない人の生理的な食後インスリン反応により近い薬物動態および薬力学的特性を得るために開発されました。その迅速な作用発現と短い持続時間は、食後の血糖値スパイクを効果的に管理するために不可欠であり、多くの患者と医療専門家に広く選択されています。その高い有効性と臨床的利点が、市場での優位性を確立しています。

* **Humalog(ヒューマログ)**:このセグメントは2021年に24億6,300万米ドルの市場価値を占めましたが、2030年には19億6,600万米ドルに減少すると予測されており、CAGR -2.47%という負の成長率を示しています。Humalogも**速効型インスリン**ですが、その市場シェアはNovologに次ぐものの、将来的な成長予測は控えめです。この負の成長率は、新しい競合製品の登場、バイオシミラーの圧力、あるいは市場内での製品選好の変化、さらには特定の地域での特許切れによる影響など、複数の要因が複合的に作用している可能性を示唆しています。市場競争の激化により、Humalogはシェアを失う可能性があります。

* **Humulin(ヒューマリン)**:このセグメントは、2021年に12億8,400万米ドルの市場価値を有しており、2030年には15億6,400万米ドルに達すると予測されており、CAGR 2%で成長が見込まれています。Humulinは、他の**速効型インスリン**と比較して市場シェアは小さいものの、堅調な成長率を示しています。Humulinは、ヒトインスリンをベースにした**速効型インスリン**であり、特定の患者層や地域で依然として重要な役割を果たしています。バイオシミラーの普及や価格競争の激化の中でも、その安定した需要とコスト効率が成長を支えていると考えられます。特に、経済的な制約のある地域や患者層において、Humulinは引き続き重要な治療選択肢であり続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の速効型インスリン市場規模分析

- 世界の速効型インスリン市場の概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 世界の速効型インスリン市場の概要

- 北米市場分析

- 概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 米国

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 薬剤別

- カナダ

- 欧州市場分析

- 概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 英国

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 薬剤別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 中国

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 薬剤別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- アラブ首長国連邦

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 薬剤別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- ブラジル

- 薬剤別

- 概要

- 薬剤別金額

- ノボログ

- 金額別

- ヒューマログ

- 金額別

- ヒューマリン

- 金額別

- 薬剤別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 速効型インスリン市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ノボ ノルディスク AS

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- サノフィ

- イーライリリー・アンド・カンパニー

- ベリリー

- センシル

- ノボ ノルディスク AS

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

速効型インスリンは、糖尿病治療において食後の急峻な血糖値上昇を効果的に抑制するために開発されたインスリン製剤です。体内でインスリンが分泌される生理的なパターン、特に食後の速やかなインスリン応答を模倣することを目指しており、注射後ごく短時間で作用が発現し、短時間で作用が消失する特徴を持っています。従来のヒトインスリンに比べ、作用発現までの時間が大幅に短縮されているため、食事の直前や開始直後に注射することが可能となり、患者さんの生活の質向上に貢献しています。食後高血糖の管理に不可欠であり、長期的な合併症リスク低減に寄与すると考えられています。

このインスリン製剤の作用機序は、その分子構造に秘密があります。ヒトインスリンが皮下注射後、六量体と呼ばれる集合体として吸収されるのに対し、速効型インスリンの多くは、遺伝子組み換え技術でアミノ酸配列を一部改変したインスリンアナログ製剤です。これにより六量体を形成しにくく、あるいは形成しても速やかに解離するため、血中への吸収が格段に速くなります。約10~20分で作用が発現し始め、1~2時間でピークに達し、作用持続時間は3~5時間程度とされています。具体的には、インスリン・リスプロ、インスリン・アスパルト、インスリン・グラルジンなどが広く用いられており、これらはそれぞれ異なるアミノ酸置換によって速効性を実現しています。

速効型インスリンの主な用途は、食事の際の血糖値上昇を防ぐ「食前インスリン」、および高血糖を是正する「補正インスリン」です。特に、基礎インスリンと併用し、食前ごとにインスリンを注射する強化インスリン療法において不可欠であり、患者さんは食事量や活動量に応じてインスリン量を調整することで、より柔軟な血糖コントロールが可能になります。これにより、食後高血糖を効果的に抑制し、低血糖のリスクを従来のレギュラーインスリンよりも低減できる利点があります。また、インスリンポンプを使用する持続皮下インスリン注入療法においても、基礎注入とボーラス注入の両方に速効型インスリンが用いられ、きめ細やかな血糖管理を可能にしています。

これらのインスリン製剤は、一般的にインスリンペンと呼ばれる注入器や、注射器を用いて皮下注射されますが、近年では様々な関連技術の進化が著しいです。例えば、インスリンポンプは、体内に留置されたカニューレを介し、速効型インスリンを微量かつ持続的に注入するだけでなく、食事時や高血糖時に追加ボーラス注入を行うことで、手動注射よりも精密な血糖管理を実現します。また、持続血糖モニター(CGM)と組み合わせることで、リアルタイムの血糖値変動を把握し、それに基づいてインスリン量を調整する、より高度な自己管理が可能になっています。これらの技術は、速効型インスリンの特性を最大限に活かし、低血糖を避けつつ良好な血糖コントロールを達成するための強力なツールです。

さらに、将来の糖尿病治療を見据えた関連技術として、人工膵臓システムの研究開発が進められています。これは、CGMデータに基づき、アルゴリズムが自動でインスリンポンプに指令を出し、必要な量の速効型インスリンを注入するクローズドループシステムであり、患者さんの自己管理負担を大幅に軽減し、理想的な血糖コントロールを目指すものです。一部のシステムは既に実用化され、速効型インスリンがその中核を担っています。より速い作用発現を目指した「超速効型インスリン」や、インスリンの作用を一時的に停止できる「スマートインスリン」といった新たな製剤の研究も進められており、速効型インスリンの進化は、糖尿病患者さんの生活の質のさらなる向上と、より効果的な血糖管理の実現に向けて、今後も重要な役割を果たしていくことでしょう。