持続可能な包装用フィルム 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 持続可能な包装用フィルム市場に関する詳細な市場調査レポート概要

## はじめに

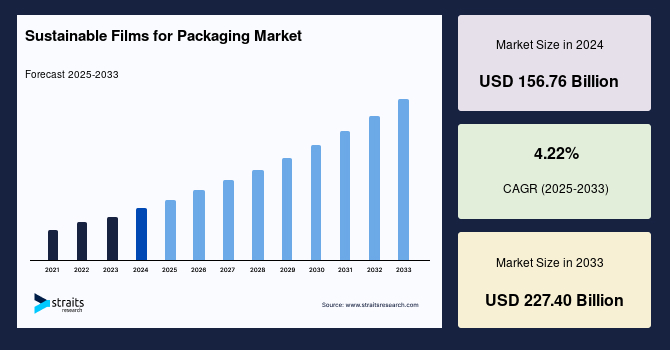

世界の持続可能な包装用フィルム市場は、環境意識の高まりと循環型経済への移行という世界的な潮流の中で、顕著な成長を遂げています。2024年には1,567億6,000万米ドルと評価されたこの市場は、2025年には1,633億7,000万米ドルに達し、2033年までには2,274億米ドルに拡大すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.22%と見込まれており、持続可能性の追求が産業界の最重要課題の一つとなっている現状を明確に示しています。

持続可能な包装用フィルムとは、製品のライフサイクル全体を通じて環境への悪影響を最小限に抑えることを目的として開発・応用されるフィルム素材を指します。これには、製品の環境負荷を正確に評価し、その影響を軽減するための設計指針を提供するライフサイクルインベントリ(LCI)やライフサイクルアセスメント(LCA)の活用が不可欠です。特に、プラスチック廃棄物の削減において、持続可能な包装用フィルムは極めて重要な役割を担っており、その重要性は日々増しています。

## 市場概要

持続可能な包装用フィルムの需要は、近年急速に高まっています。その背景には、循環型経済の概念が広く浸透し、各国政府が使い捨てプラスチックの規制を強化していることがあります。これらの要因が相まって、今後数年間で持続可能な包装用フィルム市場は大幅な成長を遂げると予測されています。

世界各国の政府は、特に使い捨て包装廃棄物に関する国民の懸念に対し、プラスチック廃棄物の削減と廃棄物管理システムの改善を目的とした法規制の制定で対応しています。例えば、オーストラリア、カナダ、米国では、包装廃棄物の回収とリサイクルの最適化に注力しており、すべての包装材を100%リサイクル可能または堆肥化可能にすることを目標としています。これにより、環境へのカーボンフットプリントを効果的に削減することを目指しています。さらに、インドと中国は2022年にすべての産業における使い捨てプラスチックの使用を完全に禁止するという、より厳格な措置を導入しました。

消費財業界もまた、持続可能性の推進に積極的に取り組んでおり、環境に優しい軟包装フィルムの利用に全面的に注力しています。各国政府は、プラスチック廃棄物ゼロを目指すための意識向上キャンペーンを強化し、複数の戦略を実施しています。多くの国が2030年までにプラスチックの持続可能性目標を達成する計画を立てており、これが市場成長の強力な推進力となっています。

COVID-19パンデミックの発生以降、社会全体で持続不可能な製品から持続可能な製品へと大きくシフトする傾向が見られました。この変化は、欧州連合が2030年までにすべてのプラスチック包装をリサイクル可能または再利用可能にするという目標を設定したことにも反映されています。

モノマテリアル(単一素材)フィルムは、その高いリサイクル性から注目を集めています。これは、単一の素材または繊維のみで構成されているため、異なる素材を分離するエネルギーを削減し、リサイクルプロセスを容易かつ安価にする利点があります。従来の多層複合フィルムは個々のフィルム層を抽出する必要があるためリサイクルが困難であるのに対し、モノマテリアルフィルムは完全にリサイクル可能であるとされています。プラスチックに関連する排出量を削減し、循環型経済の概念を取り入れるために、よりリサイクルしやすいポリマー形態への需要が高まっており、モノマテリアルプラスチック包装用フィルムの世界的な使用量は継続的に増加しています。このように、モノマテリアルプラスチック包装への需要の増加が、市場の成長を牽引しています。

## 市場の成長要因(Drivers)

持続可能な包装用フィルム市場の成長を推進する要因は多岐にわたります。

1. **厳格化する政府規制と政策:** 世界中の政府が使い捨てプラスチックの削減と廃棄物管理の改善に向けた規制を強化しています。インドや中国における使い捨てプラスチックの全面禁止、欧州連合の2030年までにすべてのプラスチック包装をリサイクルまたは再利用可能にするという目標設定、オーストラリア、カナダ、米国における100%リサイクル可能・堆肥化可能包装の目標設定などがその例です。これらの規制は、企業に持続可能な包装ソリューションへの移行を促す強力なインセンティブとなっています。

2. **循環型経済への移行と環境意識の高まり:** 資源の効率的な利用、廃棄物の最小化、製品の再利用・リサイクルを強調する循環型経済の概念が広く受け入れられています。消費者、企業、政府機関のすべてが、プラスチック汚染や気候変動といった環境問題への意識を高めており、これが持続可能な包装用フィルムへの需要を押し上げています。LCA(ライフサイクルアセスメント)の導入も、より環境負荷の低い包装材選択を促進しています。

3. **モノマテリアル包装の需要増加:** リサイクルプロセスの簡素化と効率化を可能にするモノマテリアル包装は、市場成長の重要な推進力です。単一素材で構成されているため、従来の多層複合フィルムに比べてリサイクルが容易であり、リサイクルにかかるエネルギーとコストを削減できます。これにより、プラスチック関連の排出量を削減し、循環型経済の原則を実践しようとする企業や消費者の間で採用が加速しています。

4. **消費者の環境意識と企業の持続可能性目標:** プラスチック汚染に対する消費者の懸念が高まり、環境に優しい製品への需要が増加しています。これにより、企業はブランドイメージの向上と市場競争力の維持のために、持続可能な包装戦略を採用せざるを得なくなっています。ネスレやペプシコのような大手企業が、2025年までにすべての包装をリサイクル可能、再利用可能、または堆肥化可能にする目標を掲げていることは、この傾向を象徴しています。

5. **COVID-19パンデミック後の変化:** パンデミックを契機に、社会全体で持続不可能な製品から持続可能な製品への意識的な転換が加速しました。健康と環境への配慮がより重視されるようになり、これが持続可能な包装ソリューションへの需要を一層刺激しています。

## 市場の抑制要因(Restraints)

持続可能な包装用フィルム市場の成長には、いくつかの課題も存在します。

1. **バイオ包装材料に関する技術的課題:** バイオ包装ソリューションの開発には広範な研究が行われていますが、これらのバイオ包装材料には特定の技術的問題があり、広範な市場採用を妨げています。例えば、従来のプラスチックと比較して、バリア性、保存期間、加工性、コストなどの面で課題を抱える場合があります。これらの技術的なハードルを克服するための継続的な研究開発と投資が必要です。

2. **包装機械の技術的移行の複雑さ:** 持続可能な包装材への切り替えは、機械的な観点から複雑な課題を伴います。特に、既存の包装機械を新しい持続可能なフィルムに対応させるためには、圧力、温度、時間といったシーリングパラメータを精密に調整する必要があります。これらの調整は高度な専門知識と時間、そして追加の設備投資を必要とすることが多く、これが市場成長の足かせとなる可能性があります。特に、中小企業にとっては、これらの移行コストと技術的障壁が大きな負担となる可能性があります。

3. **コストと性能のバランス:** 持続可能な包装材は、従来のプラスチックフィルムに比べて製造コストが高い傾向にあります。また、特定の用途においては、従来のフィルムと同等の性能(強度、バリア性、透明性など)を達成することが難しい場合もあります。企業は、環境負荷の低減とコスト効率、そして製品保護という複数の要件の間で最適なバランスを見つける必要があります。

## 市場機会(Opportunities)

市場の抑制要因が存在する一方で、持続可能な包装用フィルム市場には大きな成長機会が潜在しています。

1. **バイオプラスチックの開発と普及:** バイオプラスチックは、持続可能な包装用フィルム市場において最も有望な機会の一つです。コンバーターやブランドオーナーからの需要に応え、包装業界での展開を拡大しています。バイオプラスチックは、食品の安全性を確保し、高温に耐え、二酸化炭素排出量を削減し、新しい回収選択肢を提供しながら、資源を可能な限り効率的に利用します。従来の包装と同等の利点を提供しつつ、より持続可能な側面を持つため、従来の化石燃料ベースのポリマーに代わる食品接触材料としてますます使用されています。例えば、コカ・コーラ社が植物由来プラスチックを一部使用した「プラントボトル」を発売したことは、この分野の可能性を示しています。オーガニック食品、高級品、特定のニーズを持つブランド製品の包装には、バイオプラスチック包装に対する大きな需要が存在します。再生可能な資源を利用し、温室効果ガス排出量の観点から包装の環境負荷を低減するという本質的な価値提案は、メーカーにとってバイオプラスチックを開発し、市場での存在感を高める大きな機会を生み出すと期待されています。

2. **革新的な材料と技術の研究開発:** モノレイヤープラスチックや紙ベースの素材など、リサイクルしやすい持続可能な包装製品の開発は、市場の重要な機会です。各国政府による研究開発への財政的支援(アラブ首長国連邦、サウジアラビア、エジプト、南アフリカなど)や、日本のような技術開発・研究開発の中心地が存在することは、新たなブレークスルーを促進します。

3. **新興市場の成長:** 中東およびアフリカ地域、アジア太平洋地域、南米地域は、急速な都市化、人口増加、可処分所得の増加、政府の支援策により、持続可能な包装用フィルムの大きな成長市場として浮上しています。これらの地域では、環境意識の高まりと相まって、包装フィルムメーカーにとって豊富なビジネスチャンスが生まれています。

4. **最終用途産業における持続可能性へのコミットメント:** 食品・飲料業界や製薬業界のような主要な最終用途産業が、持続可能性目標を積極的に設定し、サプライチェーン全体で廃棄物削減に取り組んでいることは、持続可能な包装用フィルムの需要をさらに押し上げるでしょう。

## セグメント分析

### 地域別分析

持続可能な包装用フィルムの世界市場は、地域によって異なる成長パターンと特性を示しています。

1. **ヨーロッパ:** 世界の持続可能な包装用フィルム市場において最大のシェアを占めており、予測期間中のCAGRは7.4%と最も高い成長が期待されています。ヨーロッパは、持続可能な包装用フィルムの主要な生産者であり、技術革新の中心地として認識されています。欧州経済にとってプラスチック産業は極めて重要であり、その持続可能性を高めることは、EUの産業政策戦略の目標に沿って、イノベーション、競争力、雇用創出のための新たな道を開きます。欧州の包装業界は、ヨーロッパをより循環型で資源効率の良い地域にすることに強くコミットしており、環境に優しい包装の貢献度を高めることに専念しています。さらに、フランス、ドイツ、イタリアなどの欧州諸国は、拡大生産者責任(EPR)制度を通じて、欧州連合の厳格なリサイクル法制を上回る取り組みを進めています。

2. **アジア太平洋:** 予測期間中に7.0%のCAGRで成長すると予測されています。日本、韓国、インド、オーストラリア、その他アジア太平洋地域が含まれます。政府のイニシアチブの増加、消費者の意識向上、可処分所得の増加により、持続可能な包装用フィルムの高成長市場となると期待されています。この地域は、予測期間中に包装フィルムメーカーに豊富な機会を提供すると見られています。日本は、さまざまな側面で技術開発と研究開発の中心地として認識されています。食品・飲料産業からの膨大な需要により、世界有数の包装消費国の一つです。国連によると、この食品・飲料産業からの需要が、日本がプラスチック包装廃棄物の世界第2位の生産国である理由でもあります。政府は、プラスチック廃棄物を削減し、できるだけ早く循環型経済へ移行するための措置を講じています。

3. **北米:** 現在、持続可能な包装用フィルム技術の導入において、世界で最も競争の激しい地域の一つです。個人の意識向上とリサイクル可能で環境に優しい持続可能な包装材料への市場トレンド、包装食品やレディ・トゥ・イート食品への需要増加、食品包装技術の革新が、北米の持続可能な包装用フィルム市場拡大を牽引する主要因となっています。

4. **南米:** ブラジル、アルゼンチン、チリなどの国々が含まれます。南米諸国の中でも、ブラジルは市場における新製品や新技術の承認と商業化を優遇する最も緩やかな規制シナリオを持っています。南米では、高品質で栄養価の高い、レディ・トゥ・イート食品、動物福祉に配慮した食品など、食品分野で成長傾向が見られます。レディ・トゥ・イート食品の需要増加に伴い、南米の持続可能な包装用フィルム市場には豊富な成長機会があります。これらの国の最終用途産業は、市場革新を導入し、実質的な市場シェアを獲得するために政府の資金援助を受けています。

5. **中東およびアフリカ:** アラブ首長国連邦(UAE)、サウジアラビア、エジプト、南アフリカなどの国々で高い成長率が見られるため、持続可能な包装用フィルムの強力な新興市場であり、拡大が期待されています。都市化の進展と安定した人口増加が、包装業界を形成する主要な推進要因です。中東およびアフリカは、世界で最も急速に成長している地域の一つであるにもかかわらず、現在、持続可能なフィルムの普及率は低い状況です。この地域には、最適な効率を達成し、製品品質を向上させるために革新的な変化を遂げようとしている多くの中小企業(SMB)が存在します。この潜在的な成長は、大規模な産業基盤、効果的な政府政策、そしてUAE、サウジアラビア、エジプト、南アフリカなどの政府による研究開発への財政的支援によって支えられています。

### 最終用途産業別分析

市場の成長は、特に主要な最終用途産業における持続可能性へのコミットメントに大きく依存しています。

1. **食品・飲料:** このセグメントは市場への最大の貢献者であり、予測期間中に7.1%のCAGRで成長すると予測されています。食品・飲料の包装プロセスが残す膨大なカーボンフットプリントの結果、持続可能性は食品・飲料業界で大きな注目を集めています。国連によると、プラスチック廃棄物は1950年の200万トンから2021年には4億6,000万トン以上に急増しており、2040年までにはこの数字が倍増すると予想されています。持続可能性の専門家が、世界中、特に海洋における深刻なプラスチック廃棄物蓄積の一因となっている最も破壊的な種類の包装の一つと見なす使い捨てプラスチックの生産削減は、この分野の重要な課題です。ネスレやペプシコのような企業は、2025年までにすべての包装をリサイクル可能、再利用可能、または堆肥化可能なものに置き換えることを発表する可能性があります。

2. **医薬品:** 急速な人口増加と医薬品へのアクセス改善が、革新的な医薬品包装製品の需要を牽引しています。高度に規制された製薬メーカーは、絶えず変化する生産技術に対応するため、創薬、持続可能な包装、マーケティングへの新しいアプローチを導入しています。しかし、環境持続可能性がセクターを超えた世界的な懸念となっているため、メーカーには行動を促す大きな圧力がかかっています。循環型経済を支援するため、多くの製薬会社、小売業者、および医薬品サプライチェーンの他の参加者は、持続可能性目標を設定し、廃棄物削減努力を強化しています。持続可能な包装用フィルムサプライヤーは、製薬会社の要件を満たすために継続的に取り組んでいます。

### 材料タイプ別分析

持続可能な包装用フィルム市場を構成する主要な材料タイプは、それぞれ異なる特性と用途を持っています。

1. **ポリエチレン(PE):** このセグメントは最高の市場シェアを占めており、予測期間中に7.1%のCAGRで成長すると予想されています。ポリエチレン(PE)は、エチレンの重合から得られる熱可塑性材料です。軽量で弾力性のあるプラスチックで、冷凍食品バッグ、ボトル、シリアルライナー、ヨーグルト容器などに一般的に使用されています。リサイクル可能なポリエチレン(PE)包装は、輸送の容易さ、製品と包装の重量比、カーボンフットプリントの削減、多様なバリアオプションなど、現代の軟包装の多くの利点を提供します。

* **高密度ポリエチレン(HDPE):** 低コストで加工が容易な不透明な包装材料です。シャンプーやオイルボトル、家庭用洗剤ボトル、植木鉢、ドラム缶など、マーケティング上の魅力のために不透明な容器が必要な製品に利用されます。優れた強度と耐薬品性、耐湿性を持ち、耐久性が求められる用途に適しています。

* **低密度ポリエチレン(LDPE):** しなやかで適応性があり、軽量なプラスチック素材です。低温での柔軟性、硬度、耐食性で知られています。剛性、高温耐性、構造強度を必要とする用途には適していません。主にフィルムやバッグ、コーティング材として広く利用されており、整形外科用装具や義肢などにも使用されます。その柔軟性と加工のしやすさから、多様な軟包装アプリケーションで重宝されています。

2. **ポリプロピレン(PP):** ポリプロペンとしても知られるポリプロピレンは、破損に強く、日常的な摩耗に耐えることができる熱可塑性ポリマーです。消費者製品包装、さまざまな産業向けのプラスチック部品、自動車産業(ライブヒンジや繊維など)など、幅広い用途で利用されています。ポリプロピレンは適度に滑らかな表面を持つため、ギアのような低摩擦用途や家具の接触点として、アセタール(POM)などのポリマーの代替品として利用可能です。また、サイディング、空気・湿気バリア膜、カーペット繊維、建築用ラップの断熱に使用されるフィルムやシート、工業用接着剤やテープ、プラスチック配管部品など、いくつかの建築および建設用途にも展開されています。

* **二軸延伸ポリプロピレン(BOPP):** 高い透明性、光沢、引張強度、優れたバリア特性を持つフィルムです。スナック菓子、ビスケット、タバコなどの包装に広く使用され、印刷適性にも優れています。

* **キャストポリプロピレン(CPP):** 優れたシーリング特性と柔軟性を持つフィルムです。食品包装、医療用包装、テキスタイル包装など、幅広い用途で利用されています。BOPPよりも柔軟性があり、ヒートシール性に優れるのが特徴です。

## 結論

持続可能な包装用フィルム市場は、環境問題への世界的な意識の高まり、政府による強力な規制、そして企業と消費者の持続可能性へのコミットメントによって、今後も力強い成長が予測されます。バイオプラスチックやモノマテリアル包装といった革新的な材料ソリューションの開発と普及は、市場に新たな機会をもたらし、技術的課題や移行の複雑さを克服するための継続的な努力が求められます。特に、食品・飲料および医薬品といった主要な最終用途産業における持続可能な包装への移行は、市場全体の拡大を牽引する重要な要素となるでしょう。各国・地域がそれぞれの特性と課題に対応しながら、持続可能な未来への貢献を目指す中で、この市場は今後も進化し続けることが期待されます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**持続可能な包装用フィルム**市場規模分析

- 世界の**持続可能な包装用フィルム**市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- 世界の**持続可能な包装用フィルム**市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 食品・飲料

- 金額別

- 医薬品

- 金額別

- 消費財

- 金額別

- パーソナルケア

- 金額別

- 家電

- 金額別

- 材料別

- 概要

- 材料別金額

- ポリプロピレン (PP)

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリエチレンテレフタレート (PET)

- 金額別

- その他 (PLAおよびセルロース)

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- **持続可能な包装用フィルム**市場 プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Amcor plc

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Rani Group

- Innovia Films

- Mondi, Berry Global Inc.

- UFlex Limited

- 東レフィルム加工株式会社

- Pregis LLC

- Constantia Flexibles

- Sealed Air

- Transcontinental Inc

- ProAmpac

- DUNMORE

- Bleher Folientechnik GmbH

- ePac Holdings, LLC

- Cosmo Films.

- Amcor plc

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

持続可能な包装用フィルムとは、製品の保護、輸送、表示という包装本来の機能を果たしつつ、そのライフサイクル全体を通じて環境への負荷を最小限に抑えることを目指して開発されたフィルム材料の総称でございます。資源の採掘から製造、使用、そして廃棄に至るまでの各段階において、温室効果ガスの排出量削減、資源の節約、廃棄物の抑制、そして環境汚染の防止に貢献することを主な目的としています。従来の石油由来プラスチックフィルムが抱える環境問題、特に海洋プラスチック汚染や埋立地問題への対策として、循環型経済の実現に向けた重要な要素として注目されています。

この持続可能な包装用フィルムは、主にいくつかのカテゴリーに分類することができます。一つは、再生可能なバイオマス資源を原料とする「バイオベースフィルム」です。これには、トウモロコシやサトウキビなどの植物由来の糖を原料とするポリ乳酸(PLA)や、微生物によって生産されるポリヒドロキシアルカノエート(PHA)、さらにはセルロースやデンプンをベースとしたフィルムなどが含まれます。もう一つは、使用後に自然環境下で微生物によって分解される「生分解性フィルム」であり、PLAやPHAの多くがこの特性を有しています。これらのフィルムは、特定の条件下で堆肥化され、土壌や水中に還元されることで、プラスチックごみとして残存するリスクを低減いたします。

また、持続可能なフィルムの中には、リサイクルを前提とした「リサイクル可能フィルム」や、使用済みプラスチックを原料として製造される「再生材利用フィルム」もございます。リサイクル可能フィルムの開発においては、異なる種類のプラスチックを組み合わせた多層構造ではなく、単一素材(モノマテリアル)で構成することで、使用後の分別や再処理を容易にする「設計段階からのリサイクル性」が重視されています。ポリエチレン(PE)やポリプロピレン(PP)を基材としたモノマテリアルフィルムは、その代表例です。再生材利用フィルムは、ポストコンシューマーリサイクル(PCR)材やポストインダストリアルリサイクル(PIR)材を積極的に活用し、新たな石油資源の使用量を削減することで、資源循環を促進いたします。

これらの持続可能な包装用フィルムは、食品、飲料、化粧品、日用品、工業製品など、多岐にわたる分野で活用されています。特に食品包装においては、内容物の鮮度保持や品質維持が不可欠であるため、酸素や水蒸気などの透過を防ぐ高いバリア性能が求められます。持続可能なフィルムでありながら、これらの機能要件を満たす製品の開発が進められており、例えば野菜や果物の包装、スナック菓子、レトルト食品、飲料容器のシュリンクラップなどに採用事例が見られます。非食品分野では、シャンプーや洗剤の詰め替えパウチ、衣料品の包装、医療用品の包装などにもその利用が拡大しております。

持続可能な包装用フィルムの進化を支える関連技術も多岐にわたります。まず、フィルムの機能性を高める「バリア技術」が挙げられます。酸素や水蒸気の透過を極限まで抑えるために、シリカやアルミナなどの無機酸化物蒸着技術、あるいは高機能なバイオベースバリア層の開発が進められています。これにより、フィルムを薄肉化しても十分なバリア性能を確保でき、結果として使用するプラスチック量を削減することにも繋がります。次に、リサイクル性を向上させるための「接着剤やインク技術」も重要です。フィルム層を容易に剥離できる接着剤や、脱インク処理が可能なインクの開発により、使用済みフィルムのリサイクル効率が大幅に向上いたします。

さらに、使用済みプラスチックを化学的に分解し、元のモノマーに戻してから再重合する「ケミカルリサイクル技術」や、特定の酵素を用いてプラスチックを分解する「酵素リサイクル技術」といった高度なリサイクル技術も、持続可能な包装フィルムのライフサイクルを支える重要な要素です。これらの技術は、物理的なリサイクルが困難な多層フィルムや汚れたプラスチックに対しても、高品質な再生素材への変換を可能にします。また、フィルムの製造工程においても、省エネルギー化やCO2排出量削減に貢献する「生産技術の革新」が進められており、例えば、より少ないエネルギーで高性能なフィルムを成形できる押出成形技術などが開発されています。これらの技術革新は、持続可能な社会の実現に向け、包装産業が果たすべき役割を大きく推進していると言えるでしょう。