電気自動車急速充電システム市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電気自動車急速充電システム市場に関する詳細分析レポート

### 1. 市場概要と規模

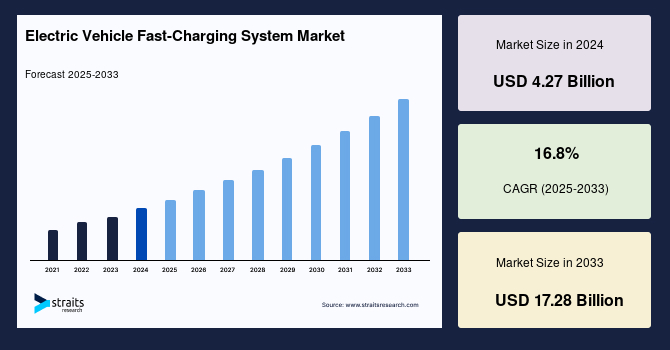

世界の**電気自動車急速充電システム**市場は、2024年に42.7億米ドルの市場規模を記録しました。この市場は、2025年には49.9億米ドルに達し、2033年までには172.8億米ドルという驚異的な規模に成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は16.8%に達すると見込まれています。この目覚ましい成長は、主に排出ガス削減に向けた各国政府の政策、燃料効率の高い輸送手段への消費者の移行、そして特に公共および商用EVセグメントにおける高速充電能力への需要の高まりによって牽引されています。

従来の交流(AC)充電器を用いた電気自動車(EV)の充電には通常6〜10時間を要するため、バッテリー容量の小型化が進む現代において、より迅速な充電ソリューションの必要性が強く認識されています。EVの普及拡大とバッテリー技術の飛躍的な進歩に伴い、**電気自動車急速充電システム**に対する需要は著しく増加しています。今日のEVモデルは、22 kWから最大250 kWまでの直流(DC)急速充電に対応しており、さらに大型車両、電気バス、電気トラックといった商用車は、250 kWを超える超高出力充電器を必要としています。Tritium Pty LtdやABBといった主要企業は、次世代EVをサポートするための高容量充電システムの開発に注力しており、市場の技術革新を牽引しています。

### 2. 市場成長の推進要因

**電気自動車急速充電システム**市場の成長を支える主要な推進要因は多岐にわたります。

#### 2.1. 排出ガス削減に向けた政府の政策とインセンティブ

世界中の多くの政府は、燃料消費量の制限を満たし、温室効果ガス排出量を最小限に抑えるために、電気自動車の導入を積極的に支援しています。例えば、日本政府は自動車産業内での協力を強化し、円滑な移行を促進するための電気自動車戦略を策定しました。これにより、EVおよび関連インフラの普及が加速されています。また、インド政府は「ハイブリッド車および電気自動車のより迅速な導入と製造イニシアチブ II(FAME II)」を立ち上げ、国内での電気自動車製造を奨励するためのインセンティブを提供しています。このような政府の積極的な介入と支援策は、電気自動車市場および**電気自動車急速充電システム**市場の拡大を強力に後押ししています。これらの政策は、環境保護だけでなく、国内産業の育成と経済成長にも寄与しており、持続可能な社会の実現に向けた重要な柱となっています。

#### 2.2. 燃料効率の高い輸送手段への消費者の移行

ガソリンは再生不可能なエネルギー源であり、将来的に枯渇が予測されているため、持続可能な成長のためには代替燃料ソリューションの開発と導入が不可欠です。その中で、電気自動車はガソリン車と比較して格段にエネルギー効率が高いという大きな利点を持っています。電気自動車は、電力網から供給される電気エネルギーの50%以上を車輪の動力に変換するのに対し、ガソリン車ではわずか17%〜21%に過ぎません。この高いエネルギー効率は、運行コストの削減に直結し、消費者の経済的負担を軽減します。さらに、燃料価格の高騰は、燃料効率の良い輸送オプションへの需要を加速させる主要因となっています。環境意識の高まりと相まって、消費者はよりクリーンで経済的な電気自動車へとシフトしており、この傾向が**電気自動車急速充電システム**市場の成長を大きく牽引しています。

#### 2.3. 高速充電能力への高まる需要

電気自動車の普及が進むにつれて、ユーザーはガソリン車と同様の利便性を求めるようになり、特に充電時間の大幅な短縮が不可欠となっています。従来のAC充電では数時間を要するため、日常的な使用や長距離移動、特に商業用途においては、車両の稼働率を低下させる大きな制約となります。このため、短時間で充電を完了できる**電気自動車急速充電システム**は、EVの利便性を飛躍的に向上させ、航続距離への不安(レンジ・アンスイエティ)を解消する上で極めて重要な役割を果たします。現代のEVモデルは、より大容量のバッテリーを搭載し、長距離走行が可能になっていますが、それに伴い充電時間も長くなる傾向があるため、短時間で多くのエネルギーを供給できる急速充電のニーズはさらに高まっています。公共の充電ステーションや商業施設の駐車場、高速道路のサービスエリアなど、様々な場所での急速充電インフラの整備は、EVのさらなる普及に不可欠な要素であり、市場成長の強力な推進力となっています。

### 3. 市場成長の阻害要因

**電気自動車急速充電システム**市場には、成長を妨げるいくつかの課題も存在します。

#### 3.1. 充電規格の非標準化

電気自動車市場の拡大に伴い、充電負荷のバリエーションと充電ステーションの標準化の必要性が浮上しています。現在、レベル1 AC充電ステーションは120V ACを供給し、レベル2は208/240V ACを提供しますが、DC充電ステーションは迅速な480V AC充電を提供します。各国政府はEV販売拡大のために充電インフラを標準化する必要がありますが、現状では地域によって異なる複数の主要な充電規格が混在しています。中国ではGB/T規格が採用されており、日本、ヨーロッパ、韓国ではCHAdeMO規格が広く使われています。一方、インドでは当初、急速充電の標準化が進んでいなかったため、政府がCHAdeMOとCCSの採用を義務付けましたが、これにより充電ステーションの設置コストが増加するという問題が発生しました。その後、2019年7月には政府が基準を改定し、開発者が独自のアプローチを選択できるようになりました。さらに、Teslaの高性能スーパーチャージャーは他のEVとの互換性がなく、独自のネットワークを形成しています。このような国際的な標準化の欠如は、充電ステーションの設置を複雑にし、相互運用性を阻害することで、**電気自動車急速充電システム**市場全体の成長に悪影響を及ぼす可能性があります。消費者は複数の充電規格に対応するためのアダプターを携帯する必要があったり、特定の充電ステーションしか利用できないといった不便さを感じることがあり、これがEV導入への障壁となることもあります。

#### 3.2. 高い設置コストと電力網への負担

充電規格の非標準化が設置コストを押し上げる一因となるだけでなく、**電気自動車急速充電システム**自体の設置には、高額な初期投資が必要です。急速充電器は、高出力に対応するための複雑な電子機器、堅牢な冷却システム、そして設置場所の確保や電力網への接続工事など、多大な費用がかかります。特に、250 kWを超える超高出力充電器の場合、既存の電力網からの電力供給能力が不足している地域では、送電網の増強工事が必要となり、その費用はさらに膨大になります。これにより、充電インフラプロバイダーや新規参入企業にとって、事業展開のハードルが高くなり、市場の拡大速度を抑制する可能性があります。これらのコストは最終的に充電サービス料金に転嫁され、消費者の負担増につながる可能性も否定できません。

### 4. 市場機会

**電気自動車急速充電システム**市場には、将来の成長と発展を促進する大きな機会が存在します。

#### 4.1. V2G(Vehicle-to-Grid)技術の進化と導入

V2G(Vehicle-to-Grid)EV充電は、プラグインEVと電力網の間で電気エネルギーが双方向に流れるシステムです。このV2G技術は、電気自動車が余剰エネルギーを蓄電し、必要に応じて電力網に放電することを可能にします。これにより、電力系統の安定化、再生可能エネルギーの統合促進、ピーク需要時の電力供給支援など、電力インフラ全体のパフォーマンスを向上させることができます。また、EVオーナーにとっては、車両を電力網に接続することで収益を得る機会を提供し、EVの付加価値を高めます。

具体的な事例として、イタリアのEnel Energia S.p.A.は、Nissanとの協業により、イタリア工科大学ジェノバ本部に2台のV2G EV充電ステーションを設置しました。この設置は、Nissanが2台のLEAF型バッテリーEVとGlideアプリ管理システムをイタリア工科大学に寄贈し、共同で開発された企業向けカーシェアリングパイロットプログラム「MOV-E」の一環として行われました。EnelとNissanの間のこの提携は、持続可能なモビリティの観点から技術的な革命を意味します。

このように、V2G充電技術は、EV業界に革命をもたらし、将来のEV充電のあり方を決定づける可能性を秘めているため、メーカーにとって非常に大きな潜在的機会を表しています。EVが単なる移動手段から、分散型エネルギーリソースの一部となることで、新たなビジネスモデルやサービスが創出され、市場に多様な価値をもたらすことが期待されます。

#### 4.2. 新興国市場でのEV普及と充電インフラ整備の加速

アジア太平洋地域をはじめとする新興経済圏では、政府が**電気自動車急速充電システム**市場の発展可能性を認識し、EV充電インフラの国内生産を主要OEMに誘致するための様々な取り組みを実施しています。これにより、国内および国際的な需要に応える電気自動車の製造が急増しています。日本と中国は、電気自動車および充電ソリューションの世界的な輸出国としての地位を確立しており、これらの国々の技術と経験が新興国の市場開拓に貢献しています。特に中国は世界最大のEV市場であり、政府の強力な支援と国内企業の競争力により、充電インフラの整備が急速に進んでいます。これらの地域でのEV普及率の向上と、それに対応する充電インフラの需要の増加は、**電気自動車急速充電システム**市場にとって大きな成長機会をもたらします。

### 5. セグメント分析

#### 5.1. 地域別分析:アジア太平洋地域の優位性

予測期間中、アジア太平洋地域が世界の**電気自動車急速充電システム**市場を支配すると予測されています。この地域の政府は、グローバルな電気自動車充電ステーション産業の発展可能性を認識しており、国内外の主要OEM企業を誘致し、国内市場での電気自動車充電インフラの構築を促すための多様な施策を講じています。その結果、電気自動車の製造が急増し、国内需要のみならず国際需要にも応えています。特に日本と中国は、電気自動車および充電ソリューションの世界的な輸出国として重要な役割を担っています。この地域は、大規模な人口、急速な都市化、そして環境意識の高まりが相まって、EV市場の成長を強力に推進しており、それに伴い**電気自動車急速充電システム**の需要も飛躍的に伸びています。

#### 5.2. アプリケーション別分析:公共充電システムの優位性

市場はアプリケーションに基づいて、公共(Public)と民間(Private)にセグメント化されます。このうち、公共の**電気自動車急速充電システム**がアプリケーションベースの市場を牽引しています。公共の急速充電ステーションは一般の利用者がアクセス可能であり、多くの場合、利益を目的として運営されています。公共充電の領域では、多くの充電器メーカーや主要国の政府が積極的に参加し、インフラ整備を進めています。公共充電は、自宅での充電が困難な集合住宅居住者や、長距離移動の際の充電ニーズに応えるために不可欠であり、EVの普及を促進する上で中心的な役割を担っています。そのため、公共セグメントは市場において今後も大きなシェアを占めると予測されています。

#### 5.3. 車種別分析:乗用車の市場牽引

車種に基づいて、市場は乗用車(Passenger Cars)、小型商用車(Light Commercial Vehicles)、大型商用車(Heavy-Duty Commercial Vehicles)にセグメント化されます。このうち、乗用車カテゴリーが市場をリードすると予測されています。バッテリー式電気乗用車の販売台数の増加が、市場の指数関数的な成長を牽引すると見込まれています。電気乗用車のフリートは、電気小型商用車や電気大型商用車のフリートと比較して非常に大きく、これが市場シェアの大部分を占める理由となっています。しかし、都市部での配送サービスや公共交通機関の電動化が進むにつれて、小型および大型商用車セグメントも急速充電の需要が高まり、今後の重要な成長ドライバーとなることが期待されます。

#### 5.4. コネクタタイプ別分析:GB/T規格の優位性

コネクタタイプに基づいて、市場はCHAdeMO、SAE Combo Charging System、Supercharger、およびGB/Tにセグメント化されます。GB/Tカテゴリーは、中国が**電気自動車急速充電システム**市場を支配しているため、市場で最も重要な位置を占めています。GB/T規格は、基本要件、ACおよびDC充電、充電器とBMS(バッテリー管理システム)間の通信の3つのセクションに分かれています。GB/T規格は、充電インターフェースの温度監視、電子ロック、絶縁監視、放電回路などの機能を強化し、より精巧な車両インターフェースDC充電セキュリティ保護対策を提供しています。特に、危険な充電モードを明確に禁止しています。これらの取り組みにより、感電、機器の燃焼、その他の事故が効果的に回避され、電気自動車とその利用者の充電安全性が確実に保証されています。この安全性と信頼性の高さが、中国市場での圧倒的な普及を支え、世界市場におけるGB/Tの重要性を確立しています。

#### 5.5. 充電出力別分析:100 kW帯が主流

充電出力に基づいて、市場は100 KW未満、100-200 KW、および200 KW超にセグメント化されます。電気自動車(EV)市場では、100 kWのDC急速充電器が主要な急速充電インフラとして位置付けられています。多くの企業が当初50 kWのDC充電器から生産を開始しましたが、現在では100 kW帯が主流となっています。この出力範囲は、比較的低いコストと、既存の電力網へのアクセスが容易であるという理由から、最大の市場シェアを占めると予測されています。100 kW充電器は、多くのEVモデルにとって十分な充電速度を提供しつつ、設置および運用コストのバランスが取れているため、公共および商業用途で広く採用されています。一方で、バッテリー容量の増大と充電時間のさらなる短縮ニーズに応えるため、100-200 kWおよび200 kW超の高出力充電器の需要も今後増加していくことが見込まれており、特に大型商用車や次世代高性能EVにおいてはこれらの超高出力充電器が不可欠となります。

### 6. 結論

世界の**電気自動車急速充電システム**市場は、政府の強力な支援、消費者の環境意識の高まり、そして技術革新に支えられ、今後も堅調な成長が予測されます。V2G技術のような新たな機会が市場にさらなる変革をもたらす一方で、充電規格の標準化や高額な設置コストといった課題への対応が、持続的な成長には不可欠です。アジア太平洋地域が市場を牽引し、公共充電システムと乗用車セグメントが主要な成長ドライバーとなる中、GB/T規格がコネクタタイプで優位性を保ち、100 kW帯の充電出力が現在の主流となっています。市場の各プレーヤーは、これらの動向を注視し、技術開発とインフラ整備を加速させることで、将来のモビリティ社会の実現に貢献していくことが求められます。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル電気自動車急速充電システム市場規模分析

- グローバル電気自動車急速充電システム市場概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- グローバル電気自動車急速充電システム市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- 米国

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- 英国

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ地域

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- 中国

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別価値

- 公共

- 価値別

- 民間

- 価値別

- 車両タイプ別

- 概要

- 車両タイプ別価値

- 乗用車

- 価値別

- 小型商用車

- 価値別

- 大型商用車

- 価値別

- コネクタタイプ別

- 概要

- コネクタタイプ別価値

- CHAdeMO

- 価値別

- SAEコンボ充電システム

- 価値別

- スーパーチャージャー

- 価値別

- GB/T

- 価値別

- 充電電力別

- 概要

- 充電電力別価値

- 100 KW未満

- 価値別

- 100-200 KW

- 価値別

- 200 KW超

- 価値別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合環境

- 電気自動車急速充電システム市場プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ABB

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Blink Charging Co.

- BP Chargemaster Ltd

- Broadband TelCom Power Inc.

- ChargePoint Inc.

- Delta Electronics Inc.

- Efacec Electric Mobility

- EVBox

- FLO

- GARO Group

- Proterra Inc.

- Signet EV Inc.

- Tesla Inc.

- Tritium Pty Ltd

- Shenzhen SETEC Power Co. Ltd.

- Star Charge

- Xi’an TGOOD Intelligent Charging Technology Co.Ltd

- ABB

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電気自動車急速充電システムは、電気自動車(EV)のバッテリーを短時間で効率的に充電するためのインフラと技術の総称です。従来の普通充電と異なり、電力系統から供給される交流(AC)電力を充電器内部で直流(DC)に変換し、高出力でEVバッテリーに直接供給する点が最大の特徴です。これにより、EVユーザーは長距離移動の途中や、時間がない状況でも迅速にバッテリー残量を回復でき、電気自動車の普及を加速させる上で不可欠な要素となっています。システムは主に大容量の充電器本体、EVと通信する制御装置、安全な充電ケーブルとコネクタで構成され、車両の状態に応じた最適な電力供給を行います。

世界にはいくつかの主要な急速充電規格が存在し、それぞれ異なるコネクタ形状と通信プロトコルを採用しています。代表的なものには、主に日本で普及する「CHAdeMO(チャデモ)」、欧米で広く採用される「CCS(Combined Charging System)」(地域によりType 1、Type 2)、中国の国家標準である「GB/T」があります。また、テスラ社は独自の「スーパーチャージャー」ネットワークを展開しています。これらの規格間での相互接続性向上は、利便性確保のために国際的な協調が模索されている状況です。

電気自動車急速充電システムは、高速道路のサービスエリアやパーキングエリア、道の駅、商業施設、公共施設、さらにはタクシーやバスなどのフリート車両拠点など、様々な場所に設置されています。これにより、EVユーザーは休憩や買い物中に充電を済ませたり、長距離移動時の「航続距離の不安」を解消したりできます。特に、都市間移動や物流において、短時間での充電は運行効率を大幅に向上させるため、その重要性は増しています。

急速充電の実現には、バッテリー技術の進化が不可欠です。現在の主流であるリチウムイオンバッテリーは高出力での充放電に耐え、充電中の発熱を効率的に管理するバッテリーマネジメントシステム(BMS)が重要な役割を果たします。BMSは、バッテリーの過充電や過放電を防ぎ、セル間のバランスを保ちながら、安全かつ長寿命な運用を支援します。また、車両側の冷却システムも、急速充電時に発生する熱を適切に処理し、バッテリーの劣化を抑制するために重要です。

急速充電システムは一度に大量の電力を消費するため、電力系統への影響も考慮が必要です。そのため、電力系統の安定化を図る技術や再生可能エネルギーとの連携が注目されています。例えば、V2G(Vehicle-to-Grid)やV2H(Vehicle-to-Home)といった技術は、EVを「走る蓄電池」として活用し、電力系統の需給調整に貢献する可能性を秘めています。また、スマート充電技術は、電力需要の少ない時間帯に充電を促したり、複数のEVの充電を最適化したりすることで、系統への負担を軽減し、効率的なエネルギー利用を促進します。

電気自動車急速充電システムの普及には、充電インフラのさらなる拡充、異なる充電規格間の相互運用性の確保、そして高出力充電によるバッテリーへの影響(劣化)の懸念など、いくつかの課題も存在します。しかしながら、将来的には、より高出力で短時間での充電が可能なシステム(例:800Vシステムやメガワット充電)の開発が進み、ワイヤレス充電技術の実用化も期待されています。これらの技術革新とインフラ整備が進むことで、電気自動車はより一層便利で持続可能な移動手段として社会に定着していくことでしょう。