IoT統合市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

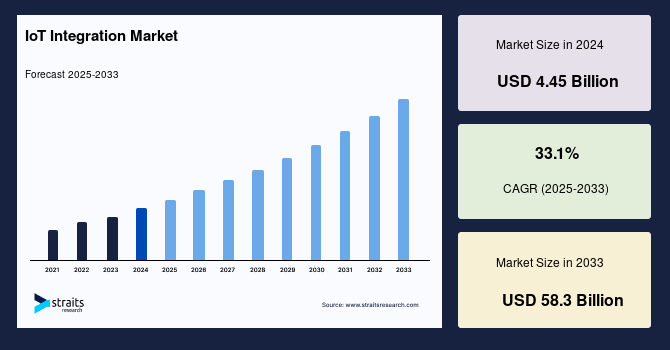

IoT統合のグローバル市場は、デジタル変革の加速とコネクテッドデバイスの爆発的な増加を背景に、目覚ましい成長を遂げています。2024年には44.5億米ドルと評価されたこの市場は、2025年には59.2億米ドルに達し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)33.1%という驚異的なペースで拡大し、2033年には583億米ドル規模に達すると予測されています。IoT統合とは、企業がInternet of Things(IoT)デバイスを効率的かつ効果的に機能させるために導入するサービス全般を指します。

**市場概要と動向**

IoT統合の核心は、スマートデバイスから生成される膨大なデータを収集し、それをビジネスアプリケーションへとシームレスに移行させることにあります。このプロセスを通じて、企業は業務プロセスの自動化を推進し、高度な分析を適用することで、深い洞察と実行可能なインテリジェンスを獲得します。これにより、製造業、ホスピタリティ、小売業、運輸、物流、エネルギーといった多岐にわたる産業分野において、企業は今日の競争が激化する市場環境で優位性を確立し、顧客の期待に応えることが可能になります。

特に、クラウドベースの統合システムの採用は、デジタル変革を迅速に実現し、IoT統合産業全体の成長を加速させる主要な要因となっています。クラウドの柔軟性、スケーラビリティ、コスト効率性は、企業がIoTデバイスから得られる多様なデータを効率的に管理し、ビジネス価値へと変換するための理想的な環境を提供します。多くの企業が、レガシーシステムと最新のIoTエコシステムとの間のギャップを埋め、データのサイロ化を解消するために、IoT統合サービスを不可欠な投資と見なしています。

**市場成長の主要な推進要因**

IoT統合市場の成長を牽引する要因は多岐にわたり、それぞれが市場の拡大に独自の形で貢献しています。

* **規制遵守の強化:** 現代のビジネス環境では、データプライバシー(例:GDPR)、セキュリティ、運用効率、環境基準などに関する厳格な規制が世界的に増加しています。企業はこれらの複雑な規制に準拠するため、IoT統合を通じて、デバイスから収集されるデータの追跡、管理、報告を自動化する必要があります。例えば、サプライチェーンにおける製品のトレーサビリティ要件や、特定の産業における排出量監視の義務化などは、IoT統合が提供するリアルタイムのデータ収集と分析機能によって効率的に満たされます。これにより、手作業によるエラーのリスクが低減され、監査証跡の作成が容易になり、企業はコンプライアンス違反のリスクを軽減できます。

* **高速データ需要の増加:** IoTデバイスの爆発的な普及に伴い、リアルタイムでの高速データ処理と分析の需要が劇的に高まっています。産業用IoT(IIoT)アプリケーション、スマートシティインフラ、自動運転車、遠隔医療デバイスなどは、センサーから送られてくる膨大な量のデータを瞬時に処理し、即座の意思決定と応答を行う必要があります。IoT統合は、これらのデバイスが生成するデータを効率的に収集、転送、処理し、ビジネスインテリジェンスプラットフォームやオペレーションシステムにシームレスに統合することで、遅延のない情報フローを実現します。これにより、企業は市場の変化に迅速に対応し、運用上のボトルネックを解消し、競争優位性を維持することが可能になります。

* **BYOD(Bring Your Own Device)とリモートワーク管理の普及:** 過去数十年で、BYODとリモートワーク管理ソリューションの採用が著しく増加しました。企業は従業員に個人のデバイスの持ち込みを奨励することで、企業デバイスへの支出を削減し、従業員は自宅や好きな場所から自由に選択したデバイスで作業できるようになりました。この傾向は、スマートフォン、タブレット、ラップトップなど、多様なデバイスとアプリケーションを組み込む共通のプラットフォームの必要性を生み出しました。IoT統合サービスは、これらの複数のデバイスを安全かつ効率的に接続し、デバイスとシステム間の双方向かつリアルタイムの通信を提供する実用的なソリューションとして登場しました。これらの統合プラットフォームは、データをローカルで処理し、修正応答を自動化し、より良いビジネスインサイトのためにデータをクラウドに保存します。BYODとリモートワーク管理の成長は、企業における多種多様なデバイスと資産を包括的に管理する必要性を促進しました。例えば、2017年3月には、ブルネル大学がインテリジェントなBYODシスコソリューションを導入し、学生とスタッフのために完璧なBYODエクスペリエンスを創出しました。このBYODの統合により、約5800台のデバイスがネットワークに安全にアクセスできるようになりました。

* **ワイヤレス技術の進化と新興技術への依存:** 新しい医療機器、ドローン、自動運転車、ロボット、その他の新興技術は、その機能と運用においてワイヤレス技術に大きく依存しています。ワイヤレスセンサーネットワーク、LoRaWAN、低電力広域ネットワーク(LPWAN)、5G、およびIPv6といった次世代ワイヤレス技術の採用が拡大しているため、今後数年間でワイヤレス接続の需要がさらに上昇すると予想されます。これらの新しい技術は、低消費電力と長距離接続性を提供し、広範なIoTランドスケープを進化させるための適切な基盤とプラットフォームを構築します。IoT対応デバイスがインテリジェントネットワークからデータを効率的かつ安全に共有するためには、共通のプロトコルと通信標準が不可欠です。接続されたデバイス間の容易な情報交換とその相互運用性は、IoTエコシステム全体の成功にとって極めて重要な要素です。

* **IoTホームオートメーションの台頭:** 家庭や建物向けのコネクテッドデバイスの導入は、「IoTホームオートメーション」という概念を急速に普及させました。スマートサーモスタット、照明システム、セキュリティカメラ、スマート家電などが普及するにつれて、企業はこれらのデバイスを通じて顧客とつながり、より良いサービス、より高い価値、そしてより多くのイノベーションを提供できるようになります。しかし、多数のコネクテッドデバイスを管理し、それらが生成する膨大なデータを意味のある洞察に変換するには、非常に洗練されたIoTソフトウェアとサービスが必要です。ベンダーは、IoTホームオートメーションデバイスやその他のコネクテッドソリューションを管理するためにIoT統合サービスを提供しています。これらのプラットフォームは、IoTデバイスのセットアップとセキュリティ保護、それらが生成するデータの管理と統合、そしてそこからビジネス価値のある洞察を抽出するプロセスを簡素化し、エンドユーザーとサービスプロバイダー双方に利益をもたらします。

**市場の制約と課題**

IoT統合市場は大きな成長を遂げている一方で、いくつかの重要な制約と課題に直面しています。

* **データセキュリティとプライバシーへの懸念:** IoT統合市場の成長を阻害する最大の要因の一つは、データセキュリティとプライバシーに関する根深い懸念です。IoTデバイスは、個人情報、機密性の高いビジネスデータ、運用データなど、膨大な量のデータを継続的に収集・送信します。これらのデータがサイバー攻撃、不正アクセス、データ漏洩の標的となるリスクは常に存在し、その結果、企業の評判失墜、多額の罰金、顧客の信頼喪失につながる可能性があります。特に、多数の異種デバイスがネットワークに接続されるIoT環境では、攻撃対象領域が広がり、一貫したセキュリティ対策の実施が複雑になります。プライバシーに関する懸念も深く、GDPR(一般データ保護規則)のような厳格な規制が世界中で導入される中、企業はデータの収集、保存、処理において透明性とコンプライアンスを確保する必要があります。これらの懸念は、特に医療、金融、政府といった機密性の高いデータを扱う業界でのIoT統合の採用を躊躇させる要因となっています。

* **接続性と相互運用性の標準化の必要性:** IoT統合市場におけるもう一つの重要な制約は、接続性と相互運用性に関する統一されたグローバル標準の欠如です。現在、IoTデバイス、プラットフォーム、アプリケーションは、異なるプロトコル、データ形式、通信標準を使用していることが多く、これがシステム間のシームレスなデータ交換と協調動作を困難にしています。この断片化されたエコシステムは、ベンダーロックインのリスクを高め、企業が多様なデバイスやサービスを統合する際のコストと複雑さを増大させます。現在のIoT統合サービスに関連する技術的および市場シナリオは、様々なコネクテッドデバイス間の相互運用性の問題を解決するための、より良いアーキテクチャサービスまたはグローバル標準を提供する必要があります。デバイスと製品間のIoT接続性は、システムが接続性と統合に関する国際標準に準拠する必要があるため、すべての業界と顧客にとって最も大きな障壁となっています。この課題が解決されない限り、IoTの真の可能性を最大限に引き出すことは困難です。

**市場機会**

上記の課題を克服し、推進要因を最大限に活用することで、IoT統合市場には大きな機会が存在します。データセキュリティとプライバシーに関する懸念に対しては、AIを活用したリアルタイム脅威検出システム、ブロックチェーン技術を用いたデータの完全性保護、厳格なアクセス制御メカニズムなど、より高度で包括的なセキュリティソリューションの開発と導入が市場成長の新たな機会となります。また、相互運用性の課題に対しては、業界横断的な標準化団体やコンソーシアムが協力し、オープンなプロトコルとAPIの開発を推進することで、市場の断片化を解消し、新たな統合サービスの需要を創出できます。

さらに、未開拓の産業分野へのIoT統合の拡大、エッジコンピューティングとクラウドコンピューティングの連携強化によるデータ処理能力の向上、そして5Gネットワークの展開による超高速・低遅延通信の活用は、IoT統合の新たな可能性を切り開きます。各国政府によるIoTインフラへの投資や研究開発資金の提供も、市場全体のイノベーションと成長を後押しする重要な機会となるでしょう。例えば、スマートシティ構想やデジタルヘルスケアの推進は、IoT統合サービスにとって新たな応用分野とビジネスモデルを生み出します。

**セグメント分析**

IoT統合市場は、サービス、ユーザー規模、産業分野、地域といった複数のセグメントにわたって分析されています。

* **サービス別:**

* **デバイスおよびプラットフォーム管理サービス:** このセグメントは市場を牽引しており、予測期間中もその優位性を維持すると見込まれています。その理由は、多種多様な異種デバイスのリモート監視、接続管理、設定、ファームウェア更新、トラブルシューティングなど、広範なサービスを提供しているためです。このプラットフォームは、グローバルなIoTチェーン全体にわたる統合、接続、可視性の管理を可能にし、デバイスのライフサイクル全体を効率的にサポートします。さらに、高まる消費者の需要に応えるため、様々な産業分野で自動化の採用が増加していることも、このセグメントの成長を後押ししています。これにより、企業は複雑なIoTエコシステムを効率的に運用し、デバイスの健全性を維持し、運用コストを削減することができます。

* **その他のサービス:** アプリケーション管理サービス、アドバイザリーサービス、システム設計およびアーキテクチャサービス、テストサービス、サービスプロビジョニングおよびディレクトリ管理サービス、サードパーティAPI管理サービス、データベースおよびブロックストレージ管理サービス、ネットワークプロトコル管理サービス、インフラストラクチャおよびワークロード管理サービスなど、多岐にわたる専門サービスが含まれます。これらは、IoTソリューションの計画、開発、展開、運用、最適化といったライフサイクル全体をサポートし、特定のビジネスニーズに対応するための専門的な知識と技術を提供します。

* **ユーザー規模別:**

* **中小企業(SMEs):** 中小企業は、様々な産業分野、特に製造業におけるIoT統合とクラウドベースの接続の急速な採用により、市場で最も速く成長しているセグメントです。中小企業にとって、クラウドベースのサービスは、高額な初期インフラ投資の削減、高いセキュリティレベルの確保、そしてより良い顧客サポートといった明確な利点を提供します。これらの利点は、予算制約のある中小企業にとってIoT導入の障壁を大幅に低減します。さらに、国内の接続性を強化し、デジタルインフラを整備するための政府による投資の増加も、IoT統合市場を促進する要因となっています。例えば、2020年2月には、米国エネルギー省(DOE)の電力局(OE)が、IoT技術を統合するためのアプローチを設計・開発するための4つの大学主導の研究プロジェクトに67億米ドルの資金提供を発表しました。これは直接的に中小企業への支援ではないものの、全体的なIoTインフラと技術発展を支援し、結果として中小企業が利用できる統合ソリューションの質と選択肢を向上させるものと解釈できます。

* **産業分野別:**

* **産業製造業:** 産業製造業は、運用パフォーマンスの改善と生産プロセスの強化に対する高まる圧力に直面しているため、IoT統合市場で最も速く成長しているセグメントです。製造業は、運用効率を向上させ、生産ラインのダウンタイムを削減し、品質管理を強化するために、IoTソリューション、センサー、ワイヤレス接続を積極的に採用しています。IoT対応サービスは、資産の追跡、生産状況のリアルタイム監視、サプライチェーン全体の可視化といった、より包括的な機能を提供します。また、いくつかの国におけるFDI(海外直接投資)政策の変更により、製造業への海外投資が急増しており、これも市場成長をさらに推進しています。例えば、2020年7月には、台湾の受託製造業者であるFoxconnが、インドの生産施設に10億米ドルを投資する計画を発表しました。

* **その他の応用分野:** 自動化されたスマートホームとビルディング、インテリジェントな交通システムも、IoT統合市場の重要な応用分野です。これらの分野では、デバイス、センサー、アクチュエーターがインターネット対応になることで、エネルギー効率の向上、セキュリティの強化、運用コストの削減、利便性の向上が図られています。ホスピタリティ、小売、エネルギー部門なども、顧客体験の向上、在庫管理の最適化、インフラ監視のためにIoT統合を積極的に導入しています。

**地域別分析**

IoT統合市場の成長は、地域によって異なる特性と成長動向を示しています。

* **北米:** 北米は、地域内の様々な産業分野でIoT対応デバイスが急増しているため、IoT統合市場を支配しています。Cognizant、Intel Corporation、Mulesoftなど、IoT対応サービスを提供する多数の主要ベンダーが存在し、市場成長を牽引しています。同様に、この地域における中小企業(SME)の強固な存在は、予算制約のためにクラウドベースサービスの採用を大幅に増加させ、これがさらに市場成長を推進しています。シリコンバレーに代表される技術革新の中心地としての地位と、新しい技術に対する早期導入に対する高い意欲も、北米市場の優位性に大きく寄与しています。

* **アジア太平洋:** アジア太平洋地域は、IoT統合市場において最も速く成長している地域です。これは、中国、インド、日本、韓国などの主要国における様々な産業分野でのIoTベースデバイスの急速な採用と、接続性を強化し市場成長を促進するための発展途上国における政府の強力なイニシアチブの高まりによるものです。さらに、発展途上国におけるスマートフォンの普及率の増加や、様々なデジタル決済サービスが市場成長に拍車をかけています。急速な工業化とデジタル化の進展は、製造業、スマートシティ、デジタルヘルスケアといった分野でのIoT統合ソリューションへの需要を継続的に高めています。

* **ヨーロッパ:** ヨーロッパ市場のシナリオを分析する際には、英国、フランス、ドイツ、イタリア、スペイン、およびその他の欧州諸国が考慮されます。長年にわたり、ドイツ市場は最も高いCAGRで成長すると予想されています。ヨーロッパの産業オートメーション部門は、オートメーションデバイス、センサー、アクチュエーターがインターネット対応デバイスになるにつれて、運用コストを削減するためにIoT統合市場を大いに活用しています。しかし、接続性と相互運用性の標準の必要性、およびデータセキュリティとプライバシーに関する根深い懸念が、ヨーロッパのIoT統合市場の発展を阻害しています。これらの課題に対処するための協調的な取り組みと、EU全体での統一された規制枠組みの確立が、今後の成長には不可欠です。

**結論**

IoT統合市場は、デジタル変革、BYODとリモートワークの普及、ワイヤレス技術の進化、そして産業オートメーションの需要によって、今後も力強い成長を続けることが予測されます。データセキュリティと相互運用性の課題は残るものの、これらの課題を克服するための技術革新と標準化の取り組みが進むことで、市場はさらなる拡大の機会を迎えるでしょう。特に、デバイスおよびプラットフォーム管理サービス、中小企業、そして産業製造業が市場成長の主要な牽引役となり、北米が市場をリードしつつ、アジア太平洋地域が最も急速な成長を遂げると見込まれます。企業は、競争力を維持し、新たな価値を創造するために、IoT統合戦略を継続的に進化させる必要があります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバルIoT統合市場規模分析

- グローバルIoT統合市場概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- グローバルIoT統合市場概要

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- 米国

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- カナダ

- ヨーロッパ市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- 英国

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- 中国

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- UAE

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- ブラジル

- サービス別

- 概要

- サービス別価値

- デバイスおよびプラットフォーム管理サービス

- 価値別

- アプリケーション管理サービス

- 価値別

- アドバイザリーサービス

- 価値別

- システム設計およびアーキテクチャサービス

- 価値別

- テストサービス

- 価値別

- サービスプロビジョニングおよびディレクトリ管理サービス

- 価値別

- サードパーティAPI管理サービス

- 価値別

- データベースおよびブロックストレージ管理サービス

- 価値別

- ネットワークプロトコル管理サービス

- 価値別

- インフラストラクチャおよびワークロード管理サービス

- 価値別

- 組織規模別

- 概要

- 組織規模別価値

- 中小企業 (SMEs)

- 価値別

- 大企業

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- スマートビルディングとホームオートメーション

- 価値別

- スマートヘルスケア

- 価値別

- エネルギーとユーティリティ

- 価値別

- 産業製造とオートメーション

- 価値別

- スマートリテール

- 価値別

- スマート輸送、ロジスティクス、テレマティクス

- 価値別

- サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- IoT統合市場プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Tata Consultancy Services Limited (インド)

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Wipro Limited (インド)

- ATOS SE (フランス)

- Accenture PLC (アイルランド)

- 富士通株式会社 (日本)

- Infosys Limited (インド)

- Capgemini SE (フランス)

- HCL Technologies Limited (インド)

- SoftDEL (米国)

- Tech Mahindra Limited (インド)

- Meshed (オーストラリア)

- Intel Corporation (米国)

- MuleSoft (米国)

- DXC Technology (米国)

- International Business Machines Corporation

- Cognizant Technology Solutions Corporation

- 株式会社NTTデータ (日本)

- Phitomas (マレーシア)

- Allerin (米国)

- Tata Consultancy Services Limited (インド)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

IoT統合とは、モノのインターネット(IoT)を構成する多種多様な要素を相互に連携させ、一つの機能的なシステムとしてまとめ上げるプロセスを指します。センサーやデバイス、ネットワーク、クラウドプラットフォーム、アプリケーション、そしてセキュリティといった異なるコンポーネントがシームレスに連携し、データの収集、伝送、処理、分析、そして活用までの一連の流れを円滑に実現することを目指します。これにより、単体のIoTデバイスでは達成できない高度な機能や、ビジネス価値の創出が可能となります。

この統合は、その目的と対象に応じて様々な側面から行われます。例えば、温度センサー、カメラ、GPSトラッカーといった異なる種類の物理デバイスを一つのゲートウェイやシステムに接続する「デバイス統合」があります。また、Wi-Fi、Bluetooth、LPWAN(LoRaWAN、NB-IoTなど)、セルラー(4G/5G)といった多様な通信プロトコルやネットワーク技術を組み合わせ、デバイスからのデータをクラウドへ確実に届ける「ネットワーク統合」も不可欠です。さらに、デバイスから収集された膨大なデータを蓄積し、管理・分析を行うためのクラウドベースの「プラットフォーム統合」(AWS IoT、Azure IoT、Google Cloud IoTなど)は、IoTシステムの中核を担います。そして、これらのIoTプラットフォームで処理されたデータや洞察を、企業の既存の基幹システム(ERP、CRM、BIツールなど)と連携させ、業務プロセスを自動化したり、新たなサービスを創出したりする「アプリケーション統合」も広く行われています。これら全ての層において、データの機密性、完全性、可用性を確保するための「セキュリティ統合」は、システムの信頼性を担保する上で最も重要な要素の一つです。

IoT統合は、様々な分野で革新的なソリューションを実現するために活用されています。製造業においては、工場内の設備や機械からデータを収集し、予知保全、生産性向上、品質管理、サプライチェーン最適化などを実現するスマートファクトリーの構築に貢献します。都市インフラでは、交通量監視、環境モニタリング、スマート照明、廃棄物管理といったスマートシティの実現を加速させ、市民生活の質の向上と効率的な都市運営を支援します。ヘルスケア分野では、ウェアラブルデバイスや医療機器からの生体データを統合し、遠隔患者モニタリングや予防医療、病院内の資産管理などに役立てられています。また、農業分野では、土壌センサーや気象データ、ドローンによる画像を統合し、精密農業を実現することで、作物の生育管理や収穫量の最適化に寄与します。小売業では、在庫管理の最適化、顧客行動分析、パーソナライズされた購買体験の提供などに活用され、ビジネス競争力の強化に繋がっています。

IoT統合を実現するためには、多岐にわたる関連技術がその基盤を支えています。データの収集と処理を担う「クラウドコンピューティング」は、スケーラブルなインフラを提供し、大量のIoTデータを効率的に管理します。また、リアルタイム性が求められる場面や、ネットワーク帯域の制約がある環境では、データの発生源に近い場所で処理を行う「エッジコンピューティング」がその役割を果たします。異なるシステム間の円滑な連携を可能にするのは「API(Application Programming Interface)」であり、標準化されたインターフェースを通じてデータの交換を促進します。さらに、非同期通信を実現するための「メッセージキュー」や「ブローカー」(例:MQTT、Kafka)も、分散されたIoTコンポーネント間の信頼性の高いデータ伝送に貢献します。収集された膨大なデータから価値ある洞察を引き出すためには、「データ分析」や「人工知能(AI)」「機械学習(ML)」といった技術が不可欠です。システム全体の堅牢性を保つためには、暗号化、認証、アクセス制御といった「セキュリティ技術」も統合の各段階で考慮されなければなりません。これらの技術を適切に組み合わせ、全体のアーキテクチャを設計することが、IoT統合の成功には不可欠であると言えるでしょう。