電子接着剤市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電子接着剤の世界市場に関する詳細な調査報告書概要

### 1. 市場概要

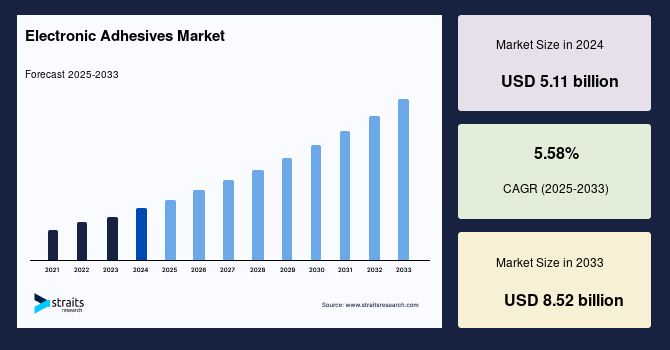

電子接着剤の世界市場は、2024年には51.1億米ドルと評価され、2025年には54.0億米ドルに達し、予測期間(2025年~2033年)中に年平均成長率(CAGR)5.58%で成長し、2033年までに85.2億米ドルに達すると予測されています。この市場は、今日のデジタル化が加速する世界において、電子機器の不可欠な要素として急速に拡大しています。

**電子接着剤とは:**

電子接着剤は、電子部品やアセンブリを結合、封止、コーティング、保護するために特別に設計された材料です。これらの接着剤は、電子機器の特定の要求に応えるように開発されており、例えば、電気伝導性、熱管理能力、そして過酷な環境からの保護といった重要な機能を提供します。その種類は多岐にわたり、電気伝導性接着剤や熱伝導性接着剤といった導電性接着剤、非導電性接着剤、UV硬化型接着剤、そしてエポキシ樹脂などが含まれます。

**市場の成長背景とマクロトレンド:**

近年、スマートフォン、ノートパソコン、ウェアラブルデバイスなどの民生用電子機器が爆発的に普及しており、これが電子接着剤市場の主要な牽引力となっています。また、自動車産業における電気自動車(EV)や自動運転技術への移行は、車載電子部品の需要を増大させ、電子接着剤市場に大きな機会をもたらすと推定されています。

グローバルな電子市場は、Cellular and Electronics Association of Indiaの予測によると、今後数年間で年率6.5%で成長すると見込まれており、これに伴い電子接着剤の需要も高まるでしょう。特に、電子デバイスの小型化が進むにつれて、微細な部品を確実に固定するための高性能な接着剤の必要性はますます高まっています。今後10年間で、高性能接着剤への投資は600億ドルに達すると予測されています。

さらに、Organization for Economic Co-operation and Development (OECD) は、自動車産業が2023年の3,500億ドルから2028年までに4,500億ドルへと拡大すると推定しており、電気自動車や自動運転車の台頭が、革新的な設計と技術を支える高度な接着剤の需要をさらに促進するでしょう。国際エネルギー機関(IEA)も、太陽光発電(PV)産業が2030年までに3,500億ドル規模に成長すると予測しており、再生可能エネルギー技術の進歩も耐久性と高品質な接着剤への需要を高めています。このように、技術が進化し続けるにつれて、様々な分野で優れた電子接着剤の需要が著しく増加すると見られています。

**持続可能性へのシフト:**

世界市場は、メーカーが持続可能性を優先する中で、環境に優しい製品への顕著なシフトを経験しています。有害物質の使用に関する規制が強化されるにつれて、無毒で環境に優しい電子接着剤の需要が急増しています。民生用電子機器や自動車などの分野の企業は、二酸化炭素排出量を削減し、厳しい環境基準を満たすよう努めており、これが接着剤ソリューションのイノベーションを推進しています。

この主要なトレンドの一つとして、従来の溶剤系接着剤の代替として、水性およびバイオベースの接着剤の台頭が挙げられます。これらの持続可能な選択肢は、性能要件を満たすだけでなく、環境意識の高い消費者のニーズにも応えます。このような持続可能性へのシフトは、単なる規制遵守だけでなく、環境に配慮した顧客層の間でのブランドイメージ向上にもつながっています。結果として、環境に優しい電子接着剤が市場をリードする態勢を整えており、持続可能性が今後数年間の業界変革の主要な推進力となるでしょう。

### 2. 市場促進要因 (Market Drivers)

電子接着剤市場の成長を牽引する主要な要因は以下の通りです。

* **民生用電子機器の需要増加:** スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなどの普及は、小型で複雑なアセンブリのための高度な電子接着剤ソリューションを不可欠にしています。これらのデバイスの高性能化と多機能化は、より高い信頼性と耐久性を持つ接着剤を要求します。消費者のライフスタイルに深く浸透したこれらのデバイスは、継続的な技術革新と製品サイクルを維持しており、その製造プロセスにおいて電子接着剤の果たす役割は極めて重要です。

* **電子機器の小型化の進展:** 電子機器の小型化と高性能化のトレンドは、アセンブリの複雑さを増大させ、高性能な電子接着剤の需要をさらに押し上げています。限られたスペースに多数の部品を効率的かつ確実に配置するためには、精密な塗布が可能で、かつ優れた接着強度、熱管理能力、電気的特性を持つ接着剤が不可欠です。この小型化の潮流は、接着剤技術の継続的な進歩を促し、電子産業の進化する要求に応えるための革新的な接着剤材料の開発を推進しています。

* **技術の進歩と新興アプリケーション:** 5G通信、IoTデバイス、AI機能の組み込みなど、電子技術の急速な進歩は、新たなアプリケーションと製品を生み出しています。これらの新技術は、より高い動作周波数、より厳しい熱要件、そしてより小型のフォームファクターに対応できる電子接着剤を必要とします。例えば、高周波通信モジュールでは、信号の完全性を維持するための低誘電損失接着剤が求められ、また、高性能プロセッサでは、効率的な熱放散を可能にする熱伝導性接着剤が不可欠です。これらの技術的要件が、電子接着剤市場における研究開発と製品革新を強力に推進しています。

### 3. 市場抑制要因 (Market Restraints)

電子接着剤市場は、その成長を阻害するいくつかの課題に直面しています。

* **原材料価格の変動:** 主要な原材料であるエポキシ樹脂、シリコーン、ポリウレタンなどは、主に石油化学製品から派生しています。そのため、原油市場の価格変動に極めて敏感であり、この変動は電子接着剤の生産コストと利益率に直接的な影響を与えます。原材料価格の不安定性は、メーカーにとって予測困難なコスト増加を引き起こし、製品価格設定や事業計画の策定を困難にします。特に、サプライチェーンのグローバル化が進む中で、地政学的リスクや供給網の混乱が原材料価格の急騰を招く可能性があり、企業の収益性や競争力に直接的な影響を及ぼします。

* **代替原材料の開発とサプライチェーンの強靭化の必要性:** 上記の原材料価格変動のリスクを軽減するため、企業は代替原材料の開発やサプライチェーンの多様化・強靭化に注力しています。しかし、新たな原材料への転換には、性能要件の再評価、製造プロセスの変更、規制対応など、時間とコストがかかる大きな課題が伴います。また、サプライチェーンの強靭化は、単一供給源への依存を減らし、複数の供給元を確保することを意味しますが、これには新たなパートナーシップの構築や物流ネットワークの最適化が必要であり、これもまた容易なことではありません。これらの課題は、市場の安定的な成長を妨げる要因となる可能性があります。

### 4. 市場機会 (Market Opportunities)

電子接着剤市場は、特に以下の分野で大きな成長機会を享受しています。

* **自動車エレクトロニクスの急速な進歩:** 特に電気自動車(EV)と自動運転技術の発展は、電子接着剤市場に計り知れない成長機会をもたらしています。これらの革新が普及するにつれて、電子部品の固定、熱ストレスの管理、そして様々な条件下での長期的な信頼性確保のための高性能接着剤の必要性が劇的に高まっています。

* **EV市場の拡大:** 世界のEV市場は、2020年から2027年までCAGR 41.6%という堅調な成長が予測されており、この需要の増加を明確に示しています。EVにおけるバッテリー管理システム、パワーエレクトロニクス、先進運転支援システム(ADAS)といった不可欠な自動車システムにおいて、電子接着剤は極めて重要な役割を果たします。

* **接着剤の具体的要件:** これらのシステムでは、堅牢な接着強度を提供し、効率的な熱放散を可能にし、さらには湿気や振動といった環境要因から保護するよう設計された接着剤が求められます。例えば、EVバッテリーパック内のセル間接着や、高出力パワー半導体の放熱を助ける熱伝導性接着剤は、システムの安全性と性能を確保するために不可欠です。

* **複雑化する設計への対応:** 自動車エレクトロニクスがより複雑になるにつれて、これらの課題に対応できる革新的な接着剤ソリューションへの需要が加速しており、電子接着剤は自動車分野の進化を可能にする主要な要素として位置づけられています。接着剤メーカーは、自動車業界の厳格な要件(例:高温耐性、振動疲労耐性、長期信頼性)を満たす製品を開発することで、この大きな市場機会を最大限に活用することができます。

### 5. セグメント分析 (Segment Analysis)

電子接着剤市場は、その多様な製品、用途、そして最終用途産業によって複数のセグメントに分類されます。

#### 5.1. 接着剤の種類別 (By Product Type)

* **エポキシ接着剤 (Epoxy Segment):**

エポキシ接着剤は、その優れた機械的特性と高い汎用性により、電子接着剤市場で最も prominent なセグメントの一つです。これらは、高い接着強度、優れた耐薬品性、そして金属、セラミックス、プラスチックなど様々な基材への密着性を提供します。これらの特性により、エポキシ接着剤は、電子部品の接着、回路基板のシーリング、マイクロエレクトロニクスの封止など、幅広い電子アセンブリ用途で広く利用されています。さらに、熱伝導性や電気絶縁性など、特定のニーズに合わせてカスタマイズできる能力が、民生用電子機器、自動車、航空宇宙、電気通信といった多様な分野での継続的な成長を促進しています。その堅牢な性能と信頼性は、過酷な環境下での電子機器の安定稼働に不可欠です。

* **液状接着剤 (Liquid Adhesives Segment):**

液状接着剤は、その汎用性と塗布の容易さで注目されるセグメントです。これらの接着剤は、優れた濡れ性を提供し、複雑な形状や微細な隙間にも均一に広がる特性を持っています。また、調整可能な粘度とカスタマイズ可能な硬化特性(例:UV硬化、熱硬化、室温硬化)により、接着、コーティング、封止など、様々な製造プロセスに適応可能です。近年の処方技術の進歩により、液状接着剤の性能属性はさらに向上しており、高い熱伝導性、耐湿性、耐薬品性などが付与され、このセグメントの着実な成長に貢献しています。特に自動化されたディスペンスシステムとの相性が良く、生産効率の向上にも寄与しています。

#### 5.2. 用途/技術別 (By Application/Technology)

* **表面実装 (Surface Mounting Segment):**

表面実装セグメントは、電子接着剤市場において最大の市場シェアを占めています。表面実装技術(SMT)は、現代の電子機器製造において極めて重要であり、部品をプリント基板(PCB)の表面に直接取り付けるプロセスを指します。このセグメントで使用される電子接着剤は、部品を確実に固定するだけでなく、電気的導電性を向上させ、熱的および機械的安定性を提供します。電子デバイスの小型化と、チップオンボード(COB)やシステムオンチップ(SoC)といった先進パッケージング技術の進展は、これらの接着剤が効率的で信頼性の高い表面実装プロセスにおいて果たす重要性をさらに高めています。これにより、デバイスの性能向上と信頼性確保に不可欠な役割を担っています。

#### 5.3. 最終用途産業別 (By End-User Industry)

* **電気通信分野 (Telecommunications Sector):**

電気通信分野は、電子接着剤の主要な最終用途産業の一つです。この分野は、5Gネットワークの急速な拡大と高速インターネット需要の増加によって力強く推進されています。電子接着剤は、アンテナや光ファイバーケーブルなどの電気通信機器の組み立てと保護に不可欠です。これらは、過酷な条件下での機器の信頼性と耐久性を確保し、熱管理を改善することで、5G技術の成長と新たな通信インフラの構築に貢献しています。特に、屋外設置される基地局や光通信機器では、極端な温度変化、湿気、振動などに対する高い耐性が求められ、電子接着剤がこれらの要求を満たす上で中心的な役割を果たします。

### 6. 地域分析 (Regional Analysis)

電子接着剤の世界市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

* **アジア太平洋地域 (Asia-Pacific):**

アジア太平洋地域は、世界の電子接着剤市場をリードしており、その優位な電子機器製造業と堅調な経済発展により、著しい成長を遂げる態勢にあります。

* **中国:** 世界最大の電子機器製造拠点の一つである中国は、その巨大な電子セクターと「Made in China 2025」のような政府の支援政策により、この市場の主要な牽引役となっています。HuaweiやXiaomiといった大手企業は、国内および世界の電子機器市場で大きな影響力を持っており、これらの企業の製品開発と生産拡大が電子接着剤の需要を押し上げています。

* **インド:** インド市場も、「Make in India」などの政府プログラムによって拡大しており、これにより外国投資が誘致され、新たな製造拠点が設立されています。特に、電気自動車(EV)やバッテリー管理システムへの注力が、インドを電子接着剤分野における重要なプレーヤーとして位置づけています。同国の急速なデジタル化と民生用電子機器需要の増加も、市場成長に寄与しています。

* **北米地域 (North America):**

北米市場は、技術の進歩と、民生用電子機器や自動車といった主要セクターにおける需要の増加により、著しい成長が見込まれています。

* **米国:** 米国では、活況を呈する民生用電子機器産業が、2024年までに5,120億ドルに達すると予測されており、3MやDow Inc.といった主要企業が最先端の電子接着剤ソリューションを通じて市場拡大を推進しています。これらの企業は、革新的なR&Dと戦略的提携により、高性能接着剤の提供を強化しています。

* **カナダ:** カナダでは、自動車部門、特に電気自動車(EV)の成長が市場需要を加速させており、EV登録台数は記録的な水準に達しています。政府の奨励策に加え、イノベーションと持続可能性への強い重点が、この成長をさらに後押ししています。北米全体として、高度な技術と環境規制への対応が、電子接着剤市場の発展を促進しています。

### 7. 競争環境と主要プレーヤー (Competitive Landscape and Key Players)

電子接着剤市場の主要プレーヤーは、市場での地位を強化し、高度な接着剤ソリューションに対する高まる需要に応えるために、イノベーションと戦略的な取り組みに注力しています。

* **Henkel AG & Co. KGaA:市場のリーダー**

ドイツの多国籍企業であるHenkel AG & Co. KGaAは、この市場における著名なプレーヤーであり、高性能接着剤ソリューションの多様なポートフォリオで知られています。同社は最近、自動車用途向けに特別に設計された電子接着剤の新シリーズを発売し、そのLoctiteブランドを拡張しました。これにより、極限条件下での信頼性と性能を向上させています。

Henkelはまた、スマートエレクトロニクスや自動車用途などの分野で、製品提供を強化するために研究開発に多額の投資を行っています。同社の持続可能性とイノベーションへのコミットメントは、市場におけるリーダーとしての地位を確固たるものにし、様々な産業の進化するニーズに応えています。他の主要企業も、M&A、新製品開発、地域拡大を通じて、競争力を高めています。

### 8. 結論 (Conclusion)

調査アナリストによると、電子接着剤市場は、技術の進歩と特に民生用電子機器分野における用途の拡大に牽引され、堅調な成長軌道に乗っています。これらの接着剤は、現代のデバイスの機能性、信頼性、および革新性を確保するために不可欠であり、業界内で代替不可能な存在となっています。

民生用電子機器が進化し続けるにつれて、高性能で革新的、かつ環境に優しい電子接着剤ソリューションへの需要は著しく増加すると予想されます。研究開発(R&D)、材料適合性、そして持続可能性を優先するメーカーは、拡大する市場機会を最大限に活用できるでしょう。これらの主要な側面に注力することで、企業は高まる需要に応えるだけでなく、業界がより持続可能で効率的な技術へと進展する中で、最先端のソリューションを提供し、市場をリードすることができます。電子接着剤は、今後も電子産業の発展において中心的な役割を果たし続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の電子接着剤市場規模分析

- 世界の電子接着剤市場概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 世界の電子接着剤市場概要

- 北米市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 米国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 英国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 中国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- ブラジル

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- エポキシ

- 金額別

- シリコーン

- 金額別

- アクリル

- 金額別

- ポリウレタン

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 液体

- 金額別

- ペースト

- 金額別

- 固体

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- コンフォーマルコーティング

- 金額別

- 表面実装

- 金額別

- 封止

- 金額別

- ワイヤ固定

- 金額別

- その他のアプリケーション

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 家電

- 金額別

- 商業航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 通信

- 金額別

- 医療機器

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 電子接着剤市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- ヘンケルAG & Co. KGaA

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 3Mカンパニー

- H.B.フラー

- ダウ・インク

- コベストロAG

- アルケマ

- ピディライト・インダストリーズ株式会社

- BASF SE

- アシュランド

- ビアードウ・アダムス

- シーカAG

- ヘンケルAG & Co. KGaA

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電子接着剤とは、電子部品の接合、保護、放熱、電気的接続、または絶縁を目的として使用される特殊な接着剤の総称でございます。これらは、従来の半田付けでは対応が困難な微細な部品の固定や、熱に弱い部品の接着、あるいは柔軟な基板への応用など、現代の電子機器に不可欠な素材として多岐にわたる役割を担っております。特に、小型化、軽量化、高性能化が進む電子デバイスにおいて、その信頼性と機能性を確保するために極めて重要な存在でございます。

電子接着剤は、その機能性によって大きくいくつかの種類に分類されます。まず、電気伝導性を持つ導電性接着剤(ECA)は、金属粒子(銀、銅、ニッケルなど)を樹脂中に分散させることで電気的な接続を可能にし、半田の代替として使用されます。特に、鉛フリー化や低温での接合が求められる用途で注目されており、半導体チップの電極と基板の接続や、フレキシブル基板の配線接続などに利用されます。一方、絶縁性接着剤(EIA)は、優れた電気絶縁性を提供し、部品の固定や封止、異種材料間の絶縁層形成に用いられます。さらに、熱伝導性接着剤は、電子部品から発生する熱を効率的に放散させるために開発され、熱伝導性の高いフィラーを配合することで、パワーデバイスやLEDなどの発熱部品の冷却に貢献いたします。

硬化メカニズムによっても分類され、代表的なものには熱硬化型、UV硬化型、室温硬化型がございます。熱硬化型接着剤は、加熱によって化学反応を起こし、高い強度と耐熱性を持つ硬化物となります。エポキシ樹脂をベースとするものが多く、信頼性が求められる用途で広く用いられます。UV硬化型接着剤は、紫外線照射によって瞬時に硬化するため、生産性の向上に寄与し、精密な位置決めが必要な小型部品の固定などに適しております。また、室温硬化型接着剤は、加熱やUV照射が不要であるため、熱に弱い部品や大型構造物の接着に適しております。これらの接着剤のベース樹脂としては、エポキシ、シリコーン、アクリルなどが一般的で、それぞれの特性に応じて使い分けられます。

電子接着剤の用途は非常に広範でございます。半導体製造プロセスにおいては、半導体チップをリードフレームや基板に固定するダイアタッチ材として不可欠であり、ワイヤーボンディングやフリップチップ実装の信頼性を支えております。また、プリント基板上では、表面実装部品(SMD)を一時的に固定するための接着剤や、部品と基板間の応力緩和材として使用されます。さらに、電子部品全体を環境から保護するための封止材としても重要な役割を果たし、湿気、化学物質、機械的衝撃などからデバイスを守り、長期的な信頼性を確保いたします。電磁波シールド(EMIシールド)の分野では、導電性接着剤が電磁波の漏洩を防ぎ、誤動作を抑制する役割も担っております。

関連技術としては、異方性導電膜(ACF)や異方性導電ペースト(ACP)が挙げられます。これらは、特定の方向にのみ電気伝導性を持つ接着剤であり、微細な電極を高密度で接続するフリップチップ実装やCOF(Chip On Film)実装などで利用され、さらなる小型化と高密度化を可能にしております。また、環境規制の強化に伴い、鉛フリー対応やハロゲンフリー対応の接着剤開発が進められており、環境負荷の低減にも貢献しております。ディスペンス技術や硬化装置の進化も電子接着剤の性能を最大限に引き出す上で不可欠であり、精密な塗布と効率的な硬化が、製品の品質と生産性を左右いたします。今後も、5G通信、IoT、AIといった次世代技術の発展に伴い、より高性能で多機能な電子接着剤の開発が加速していくものと予想されます。