衣料用繊維市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 衣料用繊維市場に関する詳細な市場調査レポート概要

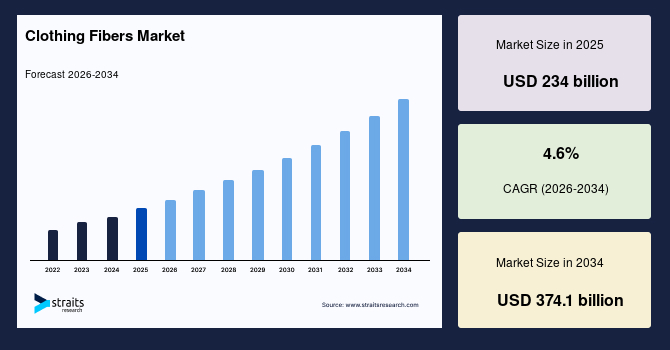

世界の**衣料用繊維**市場は、2025年には約2,340億米ドルに達すると予測されており、2034年までには約3,741億米ドルに成長し、2025年から2034年までの予測期間において年平均成長率(CAGR)約4.6%で拡大すると見込まれています。この堅調な成長は、主に新興経済国におけるアパレル消費の増加、持続可能でリサイクルされた繊維の採用拡大、そしてアクティブウェアや機能性アパレル分野における高性能で快適性を重視したテキスタイルへの需要の高まりによって牽引されています。

### 市場概要

**衣料用繊維**市場は、世界的なアパレル消費の増加、特に新興経済国における中間層人口の拡大によって大きく推進されています。消費者の持続可能性、リサイクル性、高性能繊維への関心の高まりも市場ダイナミクスを形成しており、特にアスレジャーや機能性アパレル分野で顕著です。繊維生産プロセスの技術革新と進歩は、製品提供の拡大とテキスタイル性能の向上に貢献しています。

地域別に見ると、アジア太平洋地域が**衣料用繊維**市場を牽引しており、2024年には総収益の約45%を占めています。この優位性は、中国、インド、バングラデシュ、ベトナムなどの主要なテキスタイル製造拠点によって支えられており、これらの国々はコスト効率、統合されたサプライチェーン、豊富な原材料の恩恵を受けています。綿、ジュート、ビスコースなどの原材料が豊富に利用可能であることも、この地域の繊維生産とアパレル輸出の中心的役割を強化しています。欧州やラテンアメリカを含む他の地域も、エコフレンドリーな繊維や先進的なテキスタイル技術への重点を置くことで着実に拡大しています。

市場全体としては、持続可能性、サーキュラーエコノミーモデル、そして進化する消費者の嗜好と小売トレンドに対応する革新的な繊維ブレンドへのシフトが特徴です。**衣料用繊維**市場では、リサイクルポリエステル(rPET)、オーガニックコットン、リヨセル(テンセル)、ポリ乳酸(PLA)などの生分解性繊維の使用が増加しており、持続可能性への強いシフトが見られます。これらの素材は、水の使用量、炭素排出量、廃棄物を削減することで、環境負荷の低減に貢献します。繊維のリサイクルと廃棄物削減を重視するサーキュラーエコノミーモデルが主流になりつつあり、透明性の高いサプライチェーンと認証された持続可能な調達がこれを後押ししています。

ラボで培養されるバイオファブリック素材や、バナナ繊維、藻類ベースのテキスタイルなど、農業廃棄物から作られる天然繊維といったイノベーションも勢いを増しています。業界のプレーヤーやブランドは、環境意識の高い消費者のニーズを満たすために、マッシュルームレザーやパイナップルレザーといったヴィーガンおよび動物性素材不使用の代替品を積極的に推進しています。政府規制、トレーサビリティに対する消費者需要、および企業の持続可能性目標が、世界中でエコフレンドリーな繊維の採用をさらに促進しています。

### 市場促進要因

**衣料用繊維**市場の成長は、いくつかの強力な要因によって促進されています。

1. **持続可能でエコフレンドリーなテキスタイルへの消費者嗜好の高まり**: 環境および社会的責任の目標に合わせるため、ブランドやメーカーはリサイクルポリエステル(rPET)、オーガニックコットン、リヨセル、ポリ乳酸(PLA)などのバイオベース繊維の採用を増やしています。環境負荷の低い生産とサーキュラーエコノミーイニシアチブを奨励する政府規制がこのトレンドを強化し、持続可能な繊維は競争の激しい市場における重要な差別化要因となっています。特に若い世代を中心に、環境意識の高い消費者を惹きつけ、繊維源のトレーサビリティと認証に対する需要の高まりもこのセグメントの成長を支えています。

2. **繊維技術の革新**: 繊維技術の進歩は市場成長の主要な推進力です。吸湿性、伸縮性、温度調節機能、抗菌機能などの強化された特性を持つエンジニアード合成繊維は、アクティブウェア、アスレジャー、機能性アパレル分野で特に人気を集めています。ナノテクノロジーとスマートファブリックの統合により、繊維の用途は従来の利用を超えて拡大しており、デジタルファッションのトレンドや3Dニットはオンデマンドでカスタマイズされた生産を可能にし、廃棄物を削減しています。これらの革新は、生地の性能、快適性、持続可能性を向上させ、進化する消費者の期待に応え、世界中で需要を刺激しています。

3. **eコマースプラットフォームの急速な成長**: eコマースプラットフォームの急速な成長は、より速いファッションサイクルと多様な**衣料用繊維**ベースの衣料品オプションの世界的普及を可能にすることで、繊維需要を加速させています。このアクセシビリティの向上は消費量の増加を促し、ファストファッションのトレンドは頻繁な製品ライフサイクルに貢献し、**衣料用繊維**の絶え間ない供給を必要としています。eコマースはまた、ニッチな持続可能なブランドがより広範なオーディエンスに到達する機会を創出し、市場の多様性と成長の可能性を高めています。

4. **高機能性および快適性を重視したテキスタイルへの需要**: アクティブウェアやアスレジャー市場の拡大は、吸湿性、速乾性、伸縮性、温度調節機能、抗菌性などの特性を持つ繊維への需要を高めています。消費者は、日常生活や運動中に快適で機能的な衣料品を求めており、これが高性能繊維の開発と採用を後押ししています。

### 市場抑制要因

**衣料用繊維**市場は、成長を妨げるいくつかの課題に直面しています。

1. **原材料価格の変動**: 綿やウールなどの天然繊維の原材料価格の変動は、大きな課題となっています。天候の変化、作物の収量変動、地政学的緊張、貿易制限がこれらの必須原材料の入手可能性とコストに影響を与え、生産スケジュールと収益性に影響を及ぼします。さらに、持続可能な原材料の入手可能性の制限は、供給の成長を制約する可能性があり、メーカーに代替源の探索やリサイクル技術の強化を促す圧力をかけています。

2. **合成繊維生産に対する規制強化**: 環境問題に起因する合成繊維生産に対する規制強化は、ポリエステルなどの石油化学製品ベースの繊維に大きく依存するメーカーにとって制約となります。厳しい環境基準や特定の化学物質の禁止は、高コストのプロセス変更とクリーンな技術への投資を必要とします。リサイクル繊維やバイオベース繊維へのシフトは有望ですが、需要の増加に対応するために生産を効率的にスケールアップするには課題が残っており、市場拡大を遅らせる可能性があります。

3. **高い生産およびイノベーションコスト**: **衣料用繊維**市場における高い生産およびイノベーションコストは、いくつかの主要な要因に起因します。高性能で持続可能な繊維の製造には、研究開発、特殊機械、新素材への多額の先行投資が必要です。例えば、炭素繊維やバイオベース繊維のような高品質な繊維を生産するには、資本集約的な前駆体材料と複雑な加工ラインが必要です。研究によると、原材料費は繊維生産総コストの主要な部分を占めており、炭素繊維の場合、前駆体繊維がコストの50%以上を占めることがあり、これに加えて人件費やエネルギー費用も大きな割合を占めます。特にサプライチェーンが未熟な新しい持続可能な繊維においては、生産能力のスケールアップ、プロセスの最適化、規模の経済の達成が依然として課題です。

イノベーション関連のコストには、ナノテクノロジー強化繊維、スマートテキスタイル、カスタマイズ可能で廃棄物を削減する生地生産を可能にする3Dニットシステムなどの新技術の開発と統合も含まれます。小規模メーカーは、これらの高い初期費用が障壁となり、迅速な競争や革新の能力が制限されることがよくあります。さらに、小売価格を大幅に上げることなく、繊維の性能、持続可能性、手頃な価格のバランスを取り、市場の需要に応えることはデリケートな課題です。前駆体とエネルギーコストの削減、生産の合理化、歩留まり効率の向上が、先進繊維をより商業的に実行可能にし、市場での採用を拡大するために不可欠であると研究は示しています。

### 市場機会

**衣料用繊維**市場には、将来の成長を促す多くの機会が存在します。

1. **新興経済国における成長**: アジア太平洋、ラテンアメリカ、アフリカなどの新興経済国は、急速に拡大する中間層人口、都市化の進行、可処分所得の増加に牽引され、**衣料用繊維**市場にとって大きな成長機会をもたらします。中国、インド、バングラデシュ、ベトナム、ブラジル、ペルー、エチオピアなどの国々は、ライフスタイルの変化、ファッション意識の高まり、eコマースを通じたアクセスの向上により、アパレル需要が強く成長しています。これらの市場は現在、プレミアムな持続可能な繊維や高性能テキスタイルの浸透度が比較的低く、ブランドが革新的でエコフレンドリーな繊維製品を導入する余地を残しています。繊維団地、人造繊維クラスター、持続可能な農業を支援する政府のイニシアチブが、繊維生産能力の向上と相まって、これらの地域を将来の需要の中心地としてさらに強化しています。デジタルプラットフォームの拡大とファストファッションのトレンドは繊維の必要性を加速させ、新興市場を今後10年間の世界的な繊維消費成長の重要な推進力として位置づけています。

2. **バイオベース、リサイクル、代替繊維の未開拓の可能性**: 食品廃棄物(パイナップルの葉から作られるPiñatex、柑橘系廃棄物から作られるOrange Fiber)、植物(ヘンプ、竹、バナナ)、ラボで培養される素材(マッシュルームレザーのMycotex)などの新規源から派生したバイオベース、リサイクル、代替繊維には、未開拓の可能性が秘められています。これらの素材は、生分解性で環境負荷の低い、従来の合成繊維や動物性繊維の代替品を提供することで、持続可能性とサーキュラーファッションに対する高まる消費者および規制当局の要求に応えます。しかし、大規模製造と認証された透明性の高いサプライチェーンは、まだ完全に克服されていない課題として残っています。研究開発に投資し、生産技術をスケールアップし、トレーサビリティシステムを確立する企業は、検証済みの環境認証を持つ真にエコフレンドリーな製品を求める新しい消費者セグメントを開拓するでしょう。繊維開発者、ファッションブランド、リサイクル業者間の協力により、繊維から繊維へのリサイクルとクローズドループシステムが実現すれば、これらの革新的な繊維の市場浸透が加速し、ファッション業界全体の持続可能性プロファイルが向上します。

3. **アパレル以外の用途への拡大**: 将来の成長は、アパレル用途を超えて、スマートテキスタイル、保護服、ジオテキスタイル、家庭用家具への繊維利用の拡大にあります。ウェアラブルテクノロジー、ナノテクノロジー、そしてエネルギーハーベスティング、健康モニタリング、保護機能が可能なスマート繊維の統合は、強力なイノベーション領域であり、現在の市場浸透度はまだ限定的です。これらの新しいアプリケーションを活用する企業は、新しいセグメントで差別化を図り、価値を獲得することができます。

### セグメント分析

**衣料用繊維**市場は、様々なセグメントに分類され、それぞれが独自の特性と成長ダイナミクスを持っています。

#### 繊維の種類別

* **高強度繊維 (Strong Fibers)**: 2025年には市場全体の約41%を占め、最大の市場シェアを保持しています。これらの繊維は高い引張強度と耐久性で知られ、作業服、アウトドアウェア、高耐久性ファッションアイテムなど、堅牢な素材を必要とするアパレルに広く使用されています。生産コストが低く、有機的な起源を持つため綿の代替品として機能する高強度ビスコース繊維も、このセグメントに大きく貢献しています。オーガニックで持続可能な素材への需要の高まりが、市場における高強度繊維の成長と優位性をさらに推進しています。

* **改質繊維 (Modified Fibers)**: **衣料用繊維**市場で最も急速に成長しているセグメントです。これらの繊維は、吸湿性、抗菌機能、伸縮性、温度調節など、特定の特性を向上させるために化学的または物理的な改質が施されています。特にアクティブウェア、アスレジャー、機能性アパレルにおいて、性能向上型テキスタイルに対する消費者の需要が高まっているため、改質繊維は急速に拡大しています。ナノテクノロジーやバイオベースの改質におけるイノベーションは、快適性、持続可能性、耐久性を兼ね備えた新しい機能性を可能にし、力強い成長を牽引しています。このトレンドは、現代の消費者の期待に応える多機能で持続可能なテキスタイルへの市場のシフトを反映しています。

#### 素材の種類別

* **合成繊維 (Synthetic Fibers)**: 2025年には市場シェアの約58.5%を占め、世界的な**衣料用繊維**市場で支配的なセグメントです。ポリエステル、ナイロン、アクリルなどの合成繊維は、耐久性、コスト効率、しわになりにくさ、そしてファストファッション、アクティブウェア、産業用テキスタイルなど様々なアパレル用途における汎用性から好まれています。ポリエステルは、その吸湿性と形状・色保持能力で高く評価され、最も広く使用されている合成繊維です。これらの繊維は、伸縮性、温度調節、抗菌機能などの強化された性能特性のために設計されており、メンズウェア、アスレジャー、パフォーマンスアパレル分野での使用が拡大しています。合成繊維の優位性は、多様な気候条件や進化するファッショントレンドへの適応性によって強化されています。

* **ナイロン (Nylon)**: 2025年から2034年まで約5.2%のCAGRで成長すると予測されており、最も急速に成長している素材セグメントです。ナイロンの成長は、その耐久性、強度、およびアクティブウェア、アスレジャー、パフォーマンス衣料品での使用への適応性によって牽引されています。消費者やブランドが持続可能性に注力しているため、リサイクルおよびバイオベースのナイロン変種への投資が増加し、需要を喚起しています。ナイロンと並んで、オーガニックコットンやリヨセル、モダールなどの再生セルロース繊維といった天然繊維も、その生分解性、快適性、プレミアムな魅力により急速に市場の牽引力を獲得しています。エコフレンドリーで肌に優しい生地、そして検証済みの環境認証への重点の高まりが、これらの持続可能な繊維カテゴリーの成長を加速させています。このシフトは、性能と環境責任のバランスを取るという業界全体の幅広い動きを反映しています。

#### 最終用途別

* **ファッション・アパレル (Fashion and Apparel)**: 2025年には総繊維消費量の約67%を占め、**衣料用繊維**市場で最大の最終用途セグメントです。この優位性は、メンズウェア、ウィメンズウェア、子供服、ユニセックスアパレルなど、幅広いアパレルカテゴリーの製造における繊維の広範な使用によって牽引されています。世界的なファストファッションの需要の高まり、eコマースに支えられたアパレル消費の増加、そして持続可能でバイオベースの繊維へのシフトが大きく貢献しています。業界の持続可能性とエコフレンドリーへの注力は、オーガニックコットンなどの天然繊維や再生繊維、さらに性能とスタイルを追求して設計された合成繊維への需要を高めています。

* **工業製造 (Industrial Manufacturing)**: 全体市場に占める割合は小さいものの、最も急速に成長している最終用途セクターです。自動車用テキスタイル、建設資材、ろ過用生地、ジオテキスタイル、保護服、医療用テキスタイルなどの用途が含まれます。このセグメントは、繊維強化複合材料、軽量材料、耐久性、耐火性、温度調節機能を提供する高性能繊維の採用増加によって急速に拡大しています。自動車業界の軽量化と燃費効率の高い車両への注力は主要な成長ドライバーであり、医療分野における高度なテキスタイルへの需要の高まりも同様です。工業セグメントは、予測期間中に5%を超えるCAGRで成長すると予測されており、従来のアパレル用途を超えた機能的および技術的繊維への需要の拡大を反映しています。

### 地域分析

**衣料用繊維**市場の成長は、世界各地で異なるダイナミクスを示しています。

* **アジア太平洋地域 (Asia Pacific)**: 2025年には世界の**衣料用繊維**市場収益の約44%を占めました。この地域の優位性は、広大なテキスタイル製造エコシステム、コスト効率の高い労働力、綿、ジュート、ビスコースなどの豊富な原材料の入手可能性によって支えられています。中国はアジア太平洋地域最大の貢献国であり、テキスタイルセグメントで51%以上の市場シェアを占めています。これは、繊維生産から完成アパレルまでの完全なバリューチェーン、そして持続可能で先進的な繊維技術への強力な投資の恩恵を受けています。インドは、国内アパレル需要の増加、輸出拡大、綿生産の成長、テキスタイル製造クラスターを支援する政府のイニシアチブに牽引され、堅調な成長を遂げています。バングラデシュ、ベトナムなどの新興テキスタイルハブも大きく貢献しており、アジア太平洋地域を世界の**衣料用繊維**消費と製造の原動力として位置づけています。中国はアジア太平洋地域内で最大かつ最も急速に成長している市場であり、2034年までのCAGRは6.3%と予測されています。規模の経済、高度な繊維加工技術、テキスタイル産業の近代化と持続可能性への政府の多大な投資から恩恵を受けています。インドはCAGR 6%でこれに続き、強力な綿生産基盤、拡大する国内市場、統合されたテキスタイルパークと持続可能な繊維開発を促進する政府のイニシアチブに支えられたテキスタイル輸出能力の増加によって牽引されています。バングラデシュとベトナムも、輸出志向型のアパレル製造ハブによって急速な成長を示しています。これらの国々が一体となって、アジア太平洋地域を世界の**衣料用繊維**市場の主要な成長ドライバーとして位置づけています。

* **北米 (North America)**: 2025年には市場シェアの18%を占めました。この地域は、特にアクティブウェア、アスレジャー、ラグジュアリーアパレル分野における性能と持続可能な繊維に対する強い消費者需要によって牽引されています。北米のシェアは、繊維技術における堅牢なイノベーションによって強化されており、メーカーは吸湿性、温度調節、抗菌特性を備えた高性能生地に注力しています。この地域はまた、ポリエステルおよび使用済みテキスタイル廃棄物のサーキュラーエコノミーモデルを支援するためのリサイクルインフラへの投資からも恩恵を受けています。米国テキスタイル市場だけでも着実に成長すると予想されており、持続可能な繊維の研究開発、リショアリングイニシアチブによる国内製造、生産者、デザイナー、研究者間のパートナーシップの増加に重点が置かれています。米国は市場で支配的なプレーヤーとして際立っており、4.5%のCAGRで成長すると予測されています。この成長は、発展したファッション産業、持続可能なテキスタイルに対する消費者嗜好の増加、そして耐候性および機能性繊維の需要を高めるアウトドアアパレルセグメントの拡大によって牽引されています。繊維バイオテクノロジーの革新、持続可能な繊維イノベーターとのパートナーシップ、テキスタイル製造のリショアリングとクリーンエネルギー採用に対する政府の支援が、この着実な成長軌道をさらに支えています。米国市場の高性能でエコフレンドリーな繊維への重点は、消費者の意識向上と環境規制の高まりと一致しており、北米内で最も急速に成長している市場として位置づけられています。

* **欧州 (Europe)**: ラグジュアリー、テクニカル、持続可能な繊維への注力により、**衣料用繊維**市場において影響力のあるシェアを占めています。ドイツ、フランス、英国などの国々が主要な貢献国であり、テクニカルテキスタイルとハイエンドアパレルにおける強みによって牽引されています。フランスのラグジュアリーファッション産業は、プレミアムな天然繊維と混紡繊維を推進し、英国は伝統的なウール生産と新興の持続可能なテキスタイルソリューションのバランスを取っています。拡大生産者責任(EPR)やサーキュラーエコノミーイニシアチブなどの規制枠組みは、繊維生産者に持続可能な製品ライフサイクル末期ソリューションを推進し、繊維の選択と業界慣行を再構築しています。ドイツは欧州の**衣料用繊維**市場内で支配的なプレーヤーであり、自動車、医療、産業分野における特殊繊維への強い需要により、5.3%のCAGRで成長しています。フランスと英国は、ラグジュアリーファッション向けに持続可能なプレミアム繊維を重視し、テキスタイルリサイクルとサーキュラーエコノミーイニシアチブに多大な投資を行っています。ドイツは、強力な製造基盤とテクニカル繊維におけるイノベーションへの注力から恩恵を受けており、これらの繊維はアパレル以外の自動車やヘルスケアなどの分野でも応用されています。

* **ラテンアメリカ (Latin America)**: 世界の**衣料用繊維**市場における新興プレーヤーであり、ブラジルとメキシコが地域成長を牽引しています。可処分所得の増加と小売インフラの拡大が国内アパレル消費を増加させ、繊維需要を促進しています。ブラジルでは合成繊維の使用が増加し、ポリエステルとビスコース製造への投資が行われており、同国を潜在的なテキスタイル製造ハブとして位置づけています。メキシコはUSMCAのような貿易協定から恩恵を受け、繊維の輸入を促進し、テキスタイル輸出を強化しています。この地域は、石油化学インフラの制限により合成繊維生産において課題に直面していますが、有機繊維農業と先住民繊維工芸に対する政府の支援がニッチな機会を創出しています。ブラジルは、大規模な消費者基盤とグローバルファッションサプライチェーンへの統合に支えられた合成繊維消費において、8.3%のCAGRで着実な成長を見せています。同国は、成長する地域のファッションおよびライフスタイルセクターと連携し、繊維生産能力に多大な投資を行っています。メキシコのテキスタイル産業は、北米との戦略的な貿易関係と成長する国内市場を活用して拡大しています。これらの国々が一体となって、ラテンアメリカを世界の**衣料用繊維**分野における有望な新興市場として位置づけています。

* **中東・アフリカ (Middle East & Africa)**: **衣料用繊維**市場における存在感を徐々に拡大しており、特にアラブ首長国連邦やサウジアラビアなどの湾岸協力会議(GCC)諸国におけるテキスタイル製造クラスターへの投資と消費者需要の増加によって牽引されています。石油への依存から経済を多角化する努力は、合成繊維生産とアパレルバリューチェーンの開発を促進しています。エチオピア、ケニア、南アフリカなどのサハラ以南のアフリカ諸国は、綿生産の可能性と欧州および北米市場への有利な貿易アクセスを持つ、コスト競争力のある製造ハブとして台頭しています。アフリカでは、ドナー資金によるプログラムに支えられ、持続可能な綿花栽培と地元の繊維加工イニシアチブが勢いを増し、輸出志向の繊維開発を奨励しています。都市化、人口増加、手頃な価格の衣料品への需要の高まりが、地元の消費を押し上げています。インフラおよび技術的な制約は残るものの、この地域の輸出潜在力とスケールアップ能力は、世界の**衣料用繊維**セクター内で長期的な市場成長機会を提示しています。

### 競争環境

世界の**衣料用繊維**市場は、非常に競争が激しく、統合が進んでいます。主要プレーヤーが市場シェアの約50%を占めています。主要企業には、DuPont、Indorama Ventures Public Company Limited、Reliance Industries Limited、Toray Industries, Inc.、Teijin Limited、Eastman Chemical Company、Lenzing AG、The LYCRA Companyなどが含まれます。これらの企業は、天然繊維と合成繊維の両方の供給を支配しており、イノベーション、繊維品質の向上、そしてエコフレンドリーなテキスタイルに対する高まる消費者需要に対応するための持続可能な製品ラインの拡大に重点を置いています。また、競争優位性を維持するために、バイオベース繊維、リサイクル繊維、高性能繊維などの技術進歩にも投資しています。

市場は、グローバルな巨大企業と、ニッチなアプリケーションや特殊な繊維ニーズに対応する多数の小規模な地域プレーヤーが混在する形で特徴づけられています。アジア太平洋地域は、大規模なテキスタイル製造基盤とコスト優位性により生産と消費をリードする一方、北米と欧州はプレミアム、テクニカル、持続可能な繊維にとって重要な市場です。企業は、地理的フットプリントと繊維ポートフォリオを拡大するために、戦略的パートナーシップ、合併、買収を行っています。持続可能な繊維とサーキュラーエコノミーイニシアチブにおけるイノベーションが市場競争を牽引し、プレーヤーはエコフレンドリーで性能向上型の繊維ソリューションを提供するために競い合っています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 中南米

- ESGトレンド

- 世界の衣料用繊維市場規模分析

- 世界の衣料用繊維市場概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 強力ビスコース繊維

- 金額別

- 改質繊維

- 金額別

- 綿繊維

- 金額別

- 材料別

- 概要

- 材料別金額

- 合成繊維

- 金額別

- ナイロン

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- ファッション・アパレル産業

- 金額別

- 工業製造

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 衣料用繊維市場におけるプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- DuPont

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Indorama Ventures Public Company Limited

- Reliance Industries Limited

- Toray Industries Inc

- Teijin Limited

- Eastman Chemical Company

- Lenzing AG

- The LYCRA Company

- Asahi Kasei Corporation

- Invista

- The Bombay Dyeing and Manufacturing Co. Ltd.

- Hyosung TNC Corporation

- Unifi Inc

- Zhejiang Huafon Spandex Co., Ltd.

- FiberVisions (DAK Americas)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

衣料用繊維とは、衣服をはじめとする布製品を製造する細長く柔軟な素材全般を指します。肌に触れる素材として、快適性、保護性、耐久性、美観を提供することが主な目的です。吸湿速乾、保温、通気、伸縮など、用途に応じた多様な機能が求められ、その種類と特性は多岐にわたります。

繊維は起源により「天然繊維」と「化学繊維」に分類されます。天然繊維は自然界の原料から得られ、植物繊維と動物繊維に分けられます。植物繊維の代表は吸湿性と肌触りに優れる綿、通気性と速乾性に優れた麻です。動物繊維には、独特の光沢を持つ絹や、保温性と弾力性に富む羊毛、カシミヤ、アルパカといった高級獣毛繊維があり、それぞれ異なる風合いと機能性を提供します。

化学繊維は人工的に製造され、「再生繊維」「半合成繊維」「合成繊維」に細分されます。再生繊維は木材パルプなどの天然高分子を化学処理で再生させたレーヨン、キュプラ、リヨセルなどで、天然繊維に近い吸湿性と肌触りを持ち、光沢やドレープ性に優れます。半合成繊維は天然高分子を加工したアセテートが代表例です。合成繊維は石油などから化学合成され、ポリエステル、ナイロン、アクリル、ポリウレタンなどが普及。強度、耐久性、速乾性、形態安定性に優れ、