ロボティックプロセスオートメーション市場規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

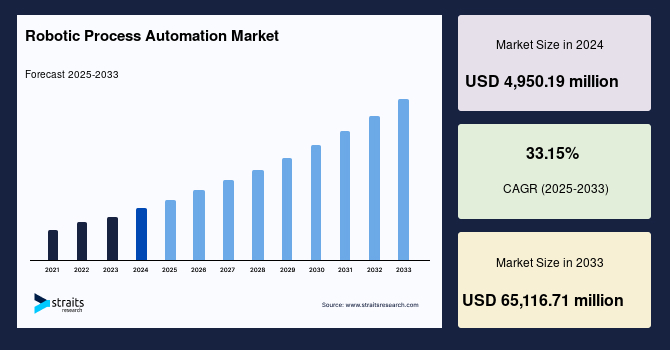

グローバルなロボティックプロセスオートメーション(RPA)市場は、近年目覚ましい成長を遂げており、今後もその勢いを維持すると予測されています。この市場は、2024年に49億5019万米ドルの規模を記録し、2025年には65億9118万米ドルに、そして2033年には651億1618万米ドルへと拡大し、予測期間(2025年~2033年)中の年平均成長率(CAGR)は33.15%という驚異的な伸びを示すと見込まれています。

**市場概要**

ロボティックプロセスオートメーションとは、コンピュータソフトウェアまたは「ロボット」を構成し、既存のアプリケーションをキャプチャ・解釈することで、ルールに基づいたトランザクション処理を自動化する技術です。具体的には、データ操作、応答のトリガー、他のデジタルシステムとの通信といった作業が含まれます。この技術は、人間が行うには多くの時間を要し、かつ単調で反復的な高頻度タスクを、インテリジェントなソフトウェアによって実行することに焦点を当てています。

この市場は、ビジネスの様々な垂直分野において計り知れない可能性を秘めています。例えば、口座の開設・閉鎖、見積書や提案書の作成、ITシステムのテスト・監視、請求部門や顧客サービス部門での問い合わせ処理など、多岐にわたるタスクの自動化が可能です。特に、医療、ビジネスプロセスアウトソーシング(BPO)、銀行、保険といった分野は、事前に定義されたルールベースの反復プロセスに準拠しているため、ロボティックプロセスオートメーションの導入から多大な恩恵を受けています。

ロボティックプロセスオートメーションの導入は、BPOプロバイダーやその他のサービスプロバイダーとロボティックプロセスオートメーション市場のツールベンダーとの間で、新たな戦略的パートナーシップの形成を促しています。これは、技術の適用範囲が広がり、より複雑なビジネスプロセスへの統合が進んでいることを示唆しています。

近年、コグニティブコンピューティング、すなわち人工知能(AI)への関心は astounding なレベルに達しています。AI技術は、生産性の向上、顧客との知識ベースのインタラクションの改善、そして人間単独では解決が困難な複雑な問題へのソリューション提供といった機会をもたらします。過去50年間で「AIの冬」と「AIの春」が繰り返されてきましたが、現在のAIの開花は、この分野を不可逆的に変革していると信じるに足る十分な理由があります。今日の人工知能は「コグニティブテクノロジー」という言葉で表現され、人間と同等か、場合によってはそれを超える知覚と学習能力を示唆しています。コグニティブコンピューティングは、情報技術産業のプロバイダー側とユーザー側の双方において、近年最もエキサイティングな新技術であり、前世紀末にインターネットが爆発的な成長を遂げて以来、最も影響力のある技術となりつつあります。

現代のビジネスにおける自動化の導入は、大きな変革をもたらしています。さらに、デジタル化された世界で企業が直面する課題、特にエラーのないオペレーションの必要性から、ビジネスプロセスにおけるロボティックプロセスオートメーションの導入可能性がますます注目を集めています。企業は、人間の関与を必要としない知識ベースの専門サービスプロセスを、ロボティックプロセスオートメーションとして知られるソリューションを利用して自動化しています。これにより、従来の労働裁定に対する不可欠な推進役としての機能も果たしています。ロボティックプロセスオートメーションサービスは、既存のシステムやインフラを修正することなく、データセキュリティ、様々なビジネスアプリケーションにおけるビジネス効率と有効性の向上を提供します。ロボティックプロセスオートメーションは、機械学習、自動化工学、人工知能を含む様々な分野に応用される技術の一種です。このプロセスは、最も貴重な人的資源を反復作業に費やす代わりに、ビジネスタスクを自動化された方法で実行するため、低リスクであると考えることができます。

**市場促進要因**

ロボティックプロセスオートメーション市場の成長を後押しする主な要因は多岐にわたります。

1. **業務効率と効果の劇的な向上:** ロボティックプロセスオートメーションは、データセキュリティを強化し、既存のITシステムやインフラストラクチャに大幅な変更を加えることなく、多様なビジネスアプリケーション全体でその効率性と効果を劇的に向上させます。これにより、企業はより迅速に、より正確に業務を遂行できるようになり、人的エラーのリスクを最小限に抑えつつ、運用コストの削減に貢献します。特に、反復的でルールベースのタスクにおいて、ロボティックプロセスオートメーションは24時間体制での稼働が可能であり、人間の介入なしに大量のデータを処理することで、全体的なスループットと生産性を大幅に向上させます。

2. **デジタル変革とエラーフリーなオペレーションへの要求:** デジタル化が進む現代において、企業は競争力を維持するために迅速かつ正確なオペレーションを求められています。エラーのない業務遂行は、顧客満足度の向上、コンプライアンスの遵守、そして企業の評判維持に不可欠です。ロボティックプロセスオートメーションは、これらの要求に応える強力なツールとして機能し、人間が介在することによって発生しうるミスを排除し、一貫した高品質な結果を提供します。

3. **労働裁定と人的資源の最適化:** ロボティックプロセスオートメーションは、従来の労働裁定の概念に対し、新たな視点を提供します。反復的で付加価値の低いタスクをソフトウェアロボットに任せることで、企業は貴重な人的資源を、より戦略的で創造的、かつ高度な意思決定を伴う業務に再配置できます。これにより、従業員のエンゲージメントと満足度が向上し、組織全体のイノベーション能力が高まります。

4. **ビジネス機能アウトソーシングの拡大:** コンタクトセンター、銀行、金融サービス・保険、ビジネスプロセスアウトソーシング(BPO)、調達アウトソーシング、人事アウトソーシングなど、様々なビジネス機能のアウトソーシングが大幅に拡大しています。これらのサービスプロバイダーは、クライアント企業への価値提供を最大化するために、ロボティックプロセスオートメーションを積極的に導入し、サービスの効率性、正確性、スケーラビリティを高めています。

5. **AIおよびコグニティブ技術との融合:** ロボティックプロセスオートメーションは、機械学習、自動化工学、人工知能といった先進技術と密接に関連しています。コグニティブコンピューティング(AI)への関心の高まりは、RPAがより高度な意思決定や非構造化データの処理能力を獲得し、その適用範囲を拡大する機会を提供します。AIとの連携により、RPAは単なるルールベースの自動化を超え、よりインテリジェントで適応性の高いソリューションへと進化しています。

**市場の抑制要因**

提供されたレポート内容では、ロボティックプロセスオートメーション市場そのものの直接的な抑制要因については明確に言及されていません。むしろ、いくつかの課題がロボティックプロセスオートメーションの導入を促進する要因として提示されています。

1. **熟練労働者不足の深刻化:** 製造業、建設業、運輸業などの産業では、熟練した労働者の確保が困難であるという問題が指摘されています。これは、新たな成長を阻害し、雇用主をより大きなリスクに晒す可能性があります。伝統的に雇用されてきた部門における技術能力の拡大が、熟練労働者不足の主な理由の一つです。今日の機械や様々な種類の設備は、過去と比較して著しく技術的に高度化していますが、既存の熟練労働者の高齢化が進む中で、これらの技術進歩に対応するための再訓練が追いついていません。熟練労働者不足は、組織の成長を阻害し、仕事の質の低下を招くなど、広範囲にわたる負の影響を企業に与える可能性があります。従業員に必要なスキルが不足している場合、作業の品質が低下する可能性があります。これにより、不適切な作業のやり直しコストや、訓練不足またはスキル不足の従業員の過失による第三者への損害賠償費用が増加する可能性があります。

この熟練労働者不足は、RPAの導入を阻害する要因ではなく、むしろRPAが解決策として期待され、その需要を促進する強力な動機付けとなっています。RPAは、人間が本来行うべきではない反復的で時間のかかるタスクから労働者を解放し、彼らがより戦略的で高付加価値な業務に集中できるようにすることで、熟練労働者不足の影響を緩和します。

**市場機会**

ロボティックプロセスオートメーション市場には、今後の成長を加速させる多くの機会が存在します。

1. **クラウドベースソリューションへの移行:** クラウドベースのソリューションへの移行トレンドは、グローバルなロボティックプロセスオートメーション市場に新たな機会を創出しています。クラウドRPAは、初期投資の削減、導入の迅速化、柔軟なスケーラビリティ、そしてどこからでもアクセス可能な利便性を提供し、特に中小企業や分散型ワークフォースを持つ企業にとって魅力的な選択肢となっています。これにより、RPAの導入障壁が下がり、より多くの企業がその恩恵を享受できるようになります。

2. **広範な最終用途産業におけるロボットベースソリューションの採用拡大:** 製造業からサービス業、公共部門に至るまで、幅広い最終用途産業でロボットベースのソリューションの採用が増加しています。これは、各産業が直面する固有の課題(例:製造業における生産効率の向上、サービス業における顧客体験の改善)をRPAが解決できるという認識が高まっているためです。

3. **一時的・季節的スタッフの業務管理と人員増強への対応:** 規制の急増や新製品の発売、新しいオペレーションの導入などにより一時的に必要となる人員増強や、一時的または季節的スタッフが実行するルーチンワークの管理において、ソフトウェアロボットの導入は市場に新たな可能性を生み出しています。RPAは、これらの人員需要の変動に柔軟に対応し、短期間での業務処理能力の向上とコスト効率の最適化を実現します。

4. **中小企業(SME)における意識向上と導入拡大:** 北米をはじめとする地域では、中小企業の間で、データ入力、会計・財務、調達詳細、記録管理、人事関連機能など、様々なビジネス機能の強化に関する意識が高まっています。RPAは、大企業だけでなく、中小企業にとっても運用効率の向上、コスト削減、競争力強化のための強力なツールとなり得るため、このセグメントでの導入拡大が市場成長に大きく貢献すると期待されています。

5. **新興地域における高成長:** アジア太平洋(APAC)地域は、世界で最も急速に成長している地域として注目されています。この地域では、ビジネスプロセスアウトソーシング(BPO)部門における自動化需要の増加と、様々な産業や中小企業における自動化に関する知識の増加が、市場の好調な成長を後押ししています。経済成長とデジタル化の進展が、RPA導入の強力な推進力となっています。

6. **先進技術との連携強化:** 人工知能(AI)や機械学習(ML)といった先進技術とのさらなる統合は、ロボティックプロセスオートメーションの能力を飛躍的に向上させ、新たなユースケースと価値提案を創出します。これにより、RPAはより複雑な非構造化データの処理、予測分析に基づいた意思決定支援、そして自律的なプロセス改善といった高度な機能を実現できるようになります。

**セグメント分析**

ロボティックプロセスオートメーション市場は、コンポーネント、サービスタイプ、展開モデル、企業規模、最終用途産業といった複数のセグメントにわたって分析されています。

**コンポーネント別:**

市場は主にソフトウェアとサービスに分けられます。この中で、**サービス**セグメントが最高の市場シェアを占めており、2022年から2030年にかけてCAGR 32.05%で拡大し、約163億3800万米ドルに達すると予測されています。この成長は、様々な組織で利用される構造化データ形式に対するツールベースのロボティックプロセスオートメーションの需要増加に起因します。RPAソリューションの導入、運用、保守には専門的な知識が必要であり、多くの企業が外部のサービスプロバイダーに依存していることが、このセグメントの成長を促進しています。

**サービスタイプ別(サービスセグメント内):**

サービスはさらにコンサルティング、実装、トレーニングに細分化されます。この中で、**コンサルティング**セグメントが最高の市場シェアを占めています。これは、ビジネスプロセスの記録が市場で容易に認識可能な形式で保持されているため、人間による時間と労力を削減しつつ、市場が適切なビジネスプロセスを開発できることが理由です。企業はRPA導入前に、自社の業務プロセスを評価し、最適な自動化戦略を策定するために専門的なコンサルティングを求めています。

**展開モデル別:**

市場はクラウドとオンプレミスに分けられます。この中で、**オンプレミス**セグメントが最高の市場シェアを占めており、2022年から2030年にかけてCAGR 30.04%で拡大すると予測されています。オンプレミスソリューションの高い柔軟性と拡張性、データ処理とワークフロー管理に対する需要の増加、そして大規模なデータ管理実装に適した自動化ソリューションの存在が、幅広いビジネス環境での導入を推進しています。特にデータセキュリティやコンプライアンス要件が厳しい業界では、データを自社内で管理できるオンプレミス型が依然として好まれています。

**企業規模別:**

市場は大企業と中小企業に分けられます。この中で、**大企業**セグメントが最高の市場シェアを占めており、2022年から2030年にかけてCAGR 31.85%で拡大すると予測されています。大企業は市場で急速に成長しており、より多くの労働力と技術を必要とし、技術ツールや機械への依存度を高めています。製品やサービスを拡大する中で、業界パフォーマンスを向上させるためにロボティックプロセスオートメーションを迅速に採用しており、これがこのセグメントの成長を牽引しています。大企業は、RPA導入のための予算とリソースを豊富に持ち、大規模なデジタル変革を推進する能力があるため、RPAの恩恵を最大限に享受しています。

**最終用途産業別:**

市場はBFSI(銀行、金融サービス、保険)、製薬・ヘルスケア、小売・消費財、情報技術(IT)・通信、通信・メディア・教育、製造、物流、エネルギー・公益事業、その他に分けられます。この中で、**BFSI**セグメントが最高の市場シェアを占めており、2022年から2030年にかけてCAGR 32.75%で拡大し、約70億300万米ドルに達すると予測されています。この成長は、銀行、金融サービス、保険業界の拡大が主な要因です。BFSI部門では、ロボティックプロセスオートメーションが人間による時間と労力を削減しながら適切なビジネスプロセスを開発することを可能にします。また、BFSI部門では複数のコンピュータシステムがインターフェースを介して接続され、取引関連データがより容易に流れるようになっていますが、ロボティックプロセスオートメーションがこれらのインターフェースを制御・監視し、取引のシームレスな実行とデータギャップの解消を保証しています。この業界は、膨大な量のトランザクション処理、厳格な規制遵守、顧客サービスへの高い要求があり、RPAの導入がこれらの課題を解決する上で不可欠となっています。

**地域分析**

地域別に見ると、グローバルなロボティックプロセスオートメーション市場は以下の特徴を示しています。

1. **北米:** 最大の市場シェアを占めており、CAGR 32.85%で拡大し、約90億6700万米ドルに達すると予測されています。この推定は、同地域の政府機関や企業における自動化およびプロセス管理ソリューションの高い普及率によって裏付けられています。特に、北米の中小企業において、データ入力、会計・財務、調達詳細、記録管理、人事関連機能など、様々なビジネス機能強化に関する意識が高まっていることが、市場の拡大に貢献しています。技術革新への積極的な姿勢と、RPAソリューションを提供する主要ベンダーの存在も、この地域の優位性を確立しています。

2. **欧州:** 第2位の市場を占めており、CAGR 32.05%で拡大すると予測されています。この成長は、ヘルスケア、製薬、情報技術・通信、製造、小売といった部門の企業におけるロボティックプロセスオートメーションソリューションおよびサービスの採用増加に起因しています。欧州連合(EU)のデジタル化推進政策や、熟練労働者不足への対応策としてのRPA導入も、市場の成長を後押ししています。

3. **アジア太平洋(APAC):** 世界で最も急速に成長している地域であり、2022年から2030年にかけてCAGR 32.85%で拡大すると予測されています。ビジネスプロセスアウトソーシング(BPO)部門における自動化需要の増加と、様々な産業や中小企業における自動化に関する知識の増加が、この地域の好調な市場成長に影響を与えています。中国、インド、日本などの主要国における経済成長、デジタル変革への投資、そして労働コスト削減への関心が高まっていることが、APAC地域の市場拡大を強力に推進しています。

**結論**

グローバルなロボティックプロセスオートメーション市場は、効率性向上、コスト削減、エラーフリーなオペレーションへの高まる需要に支えられ、今後も堅調な成長が期待されます。AIやクラウド技術との統合により、その適用範囲と提供価値はさらに拡大し、多様な産業や企業規模において、業務変革の中心的役割を担うことになるでしょう。特に、熟練労働者不足という課題に直面する中で、RPAは企業が持続可能な成長を達成するための不可欠なツールとして、その重要性を一層高めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 中南米

- ESGトレンド

- グローバルロボティックプロセスオートメーション市場規模分析

- グローバルロボティックプロセスオートメーション市場の紹介

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- 米国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- カナダ

- 欧州市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- 英国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- UAE

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- 中南米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- 展開モデル別

- はじめに

- 展開モデル別価値

- オンプレミス

- 価値別

- クラウド

- 価値別

- 組織規模別

- はじめに

- 組織規模別価値

- 大企業

- 価値別

- 中小企業

- 価値別

- 産業分野別

- はじめに

- 産業分野別価値

- BFSI

- 価値別

- 製造業

- 価値別

- ヘルスケア・製薬

- 価値別

- IT・電気通信

- 価値別

- 小売・消費財

- 価値別

- 政府・防衛

- 価値別

- エネルギー・公益事業

- 価値別

- 運輸・ロジスティクス

- 価値別

- その他

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合情勢

- ロボティックプロセスオートメーション市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- オートメーション・エニウェア

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ブルー・プリズム

- エッジバーブ・システムズ株式会社

- FPTソフトウェア

- コファックス株式会社

- ナイス

- NTTアドバンステクノロジ株式会社

- オンビソース株式会社

- ペガシステムズ

- ユーアイパス

- レッドウッド・ソフトウェア

- エッジバーブ・システムズ・リミテッド

- インターナショナル・ビジネス・マシーンズ・コーポレーション

- ワークフュージョン株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ロボティックプロセスオートメーション(RPA)は、ソフトウェアロボットが人間の行う定型的で反復的なコンピュータ作業を自動化する技術です。具体的には、マウスのクリック、キーボード入力、データのコピー&ペーストなど、人間がPC上で行う操作を模倣し、既存のシステムに手を加えることなく業務を遂行します。これにより、業務効率の向上、ヒューマンエラーの削減、コスト削減を実現し、人間はより創造的で付加価値の高い業務に集中できるようになります。RPAは、特にルールベースで繰り返し行われる作業において、その真価を発揮するものです。

RPAには主に二つのタイプがあります。一つは「有人RPA(Attended RPA)」と呼ばれるもので、これは人間の作業を支援する形で動作します。例えば、顧客対応中に必要な情報を自動で検索・入力したり、特定のトリガーに基づいて起動し、人間と協調して業務を進めます。もう一つは「無人RPA(Unattended RPA)」であり、これは人間が介在することなく、決められたスケジュールや特定のイベントをトリガーとして完全に自律的に動作します。大量のデータ処理、夜間バッチ処理、定期的なレポート作成などに適しています。これらを組み合わせたハイブリッド型も存在し、それぞれの業務特性に合わせて使い分けられています。

RPAの活用範囲は多岐にわたります。経理部門では、請求書処理、データ入力、決算業務の支援、支払い処理などが自動化されます。人事部門では、入社・退社手続き、給与計算、従業員データ管理などに利用され、大幅な時間削減に貢献します。顧客サービスにおいては、顧客情報の検索、問い合わせ対応の自動化、CRMシステムの更新などが挙げられます。IT部門では、システム監視、ユーザーアカウントのプロビジョニング、バックアップ管理など、ルーティンワークの自動化が進んでいます。その他、サプライチェーン管理における受発注処理、医療分野での患者データ管理、Webスクレイピングによる情報収集なども一般的な利用例であり、業界や業務内容を問わず導入が進んでいます。

RPAは単独でも強力ですが、人工知能(AI)関連技術と組み合わせることで、その能力を飛躍的に向上させます。例えば、機械学習(Machine Learning)は、過去のデータからパターンを学習し、予測や意思決定をサポートすることで、より複雑なシナリオに対応できるRPAボットを生み出します。また、自然言語処理(NLP)は、メールやチャット、文書などの非構造化データから意味を理解し、その内容に応じた処理をRPAに実行させることが可能になります。さらに、光学文字認識(OCR)は、紙の文書や画像データから文字情報を抽出し、デジタルデータとしてRPAに供給することで、手書きやスキャンされた情報の自動処理を可能にします。これらの技術は、RPAがより高度な「認知能力」を持つための鍵となります。

AIとRPAを統合した概念は「インテリジェントオートメーション(IA)」と呼ばれ、RPAが定型業務の自動化に特化しているのに対し、IAはより高度な判断や学習を伴う複雑な業務プロセス全体の自動化を目指します。また、ビジネスプロセス管理(BPM)は、企業全体の業務プロセスを可視化し、最適化、改善する手法であり、RPAはBPMによって定義されたプロセスの特定のタスクを自動化するツールとして機能します。RPAはBPMフレームワークの一部として導入されることも多く、これにより業務プロセス全体の効率化が図られます。さらに、多くのRPAツールは、プログラミング知識がなくても視覚的なインターフェースを通じて自動化フローを構築できるローコード/ノーコード開発プラットフォームの特性を持っており、これによりIT部門だけでなく、業務部門の担当者自身がオートメーションを開発・管理しやすくなっています。これらの関連技術との連携により、RPAは単なる自動化ツールから、企業のデジタルトランスフォーメーションを推進する重要な要素へと進化を続けています。