IoTプロフェッショナルサービス 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

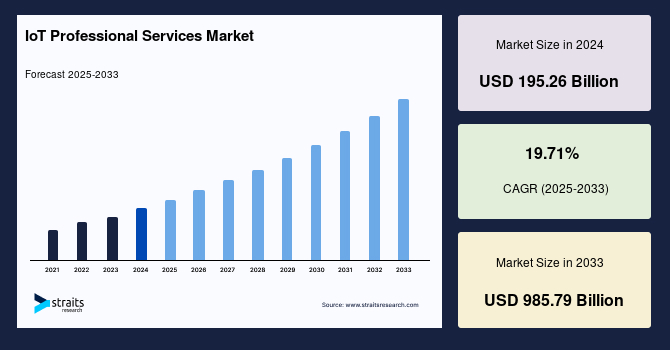

世界のIoTプロフェッショナルサービス市場は、2024年に1,952.6億米ドルと評価され、2025年には2,337.4億米ドル、そして2033年までには9,857.9億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は19.71%と非常に高い伸びが期待されています。

**市場概要とIoTプロフェッショナルサービスの定義**

IoT(モノのインターネット)とは、物体やシステムが自動的に接続され、データを共有する技術を指します。IoTプロフェッショナルサービスは、企業がIoT技術を最大限に活用し、競争優位性を確立するための専門的な支援を提供するものです。具体的には、企業が新たな戦略を策定し、最先端のテクノロジーにアクセスし、堅牢なIoTアーキテクチャを構築し、実現可能なロードマップを設計し、具体的なユースケースを開発し、そして最終的にビジネスプロセスを効果的に改善するために不可欠なサービス群です。大規模なデジタルトランスフォーメーションを目指す企業にとって、IoTプロフェッショナルサービスは、インターネット管理、途切れない通信の確保、デバイスの脆弱性管理、データセキュリティ脅威への対応など、多岐にわたる複雑な課題への対応を可能にします。

このサービスを活用することで、企業は顕著なコスト削減を実現し、生産性と運用効率を大幅に向上させ、ビジネスのモビリティと俊敏性を獲得し、これまでにない新たなビジネス機会を創出し、そして顧客に対して最先端のケアを提供することが可能になります。さらに、顧客行動の綿密な分析を支援し、それを通じて収益拡大と従業員のキャリア機会の創出にも貢献します。IoTプロフェッショナルサービスは、企業が商業的なIoTソリューションを迅速かつ効果的に立ち上げることを可能にする包括的なスイートであり、その提供内容は主にイノベーションカウンセリング、ビジネスカウンセリング、およびオペレーショナルカウンセリングの3つの主要カテゴリに分類されます。

**市場の成長要因**

世界のIoTプロフェッショナルサービス市場は、複数の強力な要因によって牽引され、今後も持続的な成長が見込まれています。

1. **IoT接続の増加とデバイスの普及:** IoTデバイスや医療機器といったコネクテッドデバイスの接続数の増加は、市場成長の主要な推進力です。エリクソンの予測によると、主要なIoT接続数はほぼ倍増して2億接続に達すると見込まれています。さらに、2027年末までに、セルラーIoT接続の40%がブロードバンドIoTとなり、その大半が4G経由で接続されると予測されています。デバイスコストの低下、新しいビジネスモデルやアプリケーションの登場、そしてIoT導入の拡大が、世界中でコネクテッドデバイスとエンドポイントの増加を促進しています。NB-IoTおよびCat-M1といったMassive IoTテクノロジーの世界的な展開も進行中であり、これらのMassive IoTテクノロジーは、ブロードバンドIoTセルラー接続と比較して、全セルラーIoT接続の51%を占めると予想されています。Aruba Networksの報告によれば、IoTテクノロジーの普及が進み、85%の組織がIoTデバイスを導入すると予測されており、この傾向はIoTプロフェッショナルサービスへの需要を直接的に押し上げています。

2. **産業分野および運輸分野からの需要の高まり:** 運輸および産業分野におけるIoTプロフェッショナルサービスへの需要の増加は、予測期間を通じて市場の主要な推進要因となるでしょう。産業分野では、コスト削減、予知保全、データ分析といったIoTの具体的な利点が、採用率を大幅に高めています。Forbesの最近の報告書では、調査された幹部のほぼ94%が、IoTが年間収益性を少なくとも5%から15%向上させた、または向上させると回答しており、企業の63%が既にIoTを通じて新規または更新されたサービスを提供し、60%が事業を拡大していることが示されています。

3. **スマートシティ構想と政府のイニシアティブ:** 今後数年間で、スマートシティ構想がIoTの発展をさらに加速させると予想されており、インフラ、公共事業、運輸分野でのIoTシステムやデバイスの利用が拡大すると見込まれます。各国政府によるIoTデバイス利用促進のためのイニシアティブも、企業が導入と継続的な管理のためにプロフェッショナルサービスに依存する度合いを高める要因となるでしょう。

4. **デジタルトランスフォーメーションの加速:** IoTはデジタルトランスフォーメーションを推進する上で不可欠なテクノロジーであり、企業はIoTを通じて運用効率を向上させることができます。エッジコンピューティング、クラウドコンピューティング、ビッグデータ分析といった技術も、デジタルビジネス変革への欲求を刺激しています。新しいテクノロジーの普及が進むにつれて、企業はIoTベースのデジタルトランスフォーメーションを選択する傾向を強めています。小売、農業、製造、運輸、ヘルスケアといったビジネス分野は、現在デジタルトランスフォーメーションの途上にあり、これらの分野におけるスマートマニュファクチャリング、コネクテッドヘルス、コネクテッドリテールといった中核アプリケーションは、企業にIoTベースのデジタルトランスフォーメーションの採用を強く促しています。

**市場の課題と制約**

IoTプロフェッショナルサービス市場の成長を阻害する主な課題の一つは、**相互運用性の問題**です。現在、企業は各IoTプロジェクトに対して独自のアプリケーションプログラミングインターフェース(API)ソリューションを使用する傾向にあります。しかし、IoT対応デバイスが効率的にデータを共有したり、真にインテリジェントなネットワークを構築したりするためには、共通のプロトコルと通信標準を通じて通信する必要があります。この標準化が進めば、IoTテクノロジーの普及が促進され、あらゆるサービスプロバイダーがほとんどのソリューションを単一のパッケージで提供することが容易になるでしょう。情報フローの容易さと、接続されたデバイス間のシームレスな相互運用性は極めて重要です。しかし、多様なコネクテッドデバイス間の相互運用性の問題に対処するための、将来性のあるアーキテクチャサービスやグローバルスタンダードを提供するという点において、IoTプロフェッショナルサービスに関連する現在の技術的および市場の現実は不十分であると言えます。この相互運用性の欠如は、システムの複雑性を増大させ、導入コストを高め、結果として市場の発展を阻害する主要な制約の一つとなっています。

**市場機会**

上記の相互運用性の課題を克服し、IoTテクノロジーの標準化が進むことは、市場にとって大きな機会となります。共通のプロトコルと通信標準が確立されれば、サービスプロバイダーはより包括的で統合されたソリューションを「ワンパッケージ」で提供できるようになり、企業のIoT導入の障壁が低下します。これにより、IoTプロフェッショナルサービスの適用範囲が拡大し、新たなビジネスモデルやサービスが創出される可能性が高まります。また、デジタルトランスフォーメーションの波が続く中で、各産業がIoTベースのソリューションを導入するニーズは高まっており、これに対応する専門的なサービスへの需要は今後も堅調に推移するでしょう。

**地域別分析**

1. **北米:** 北米は、予測期間中に17.63%のCAGRで拡大し、IoTプロフェッショナルサービス市場を主導すると予測されています。北米経済は安定しており、確立された市場基盤を持つため、研究開発活動に多額の投資を行い、結果として新技術の創出を支援する能力があります。この技術的に先進的な地域では、イノベーション、スマートシティ、インダストリアルIoT(IIoT)など、いくつかの政府イニシアティブが積極的に受け入れられています。北米企業は、IoT、クラウド、AI、ビッグデータ、モビリティといった最先端技術を早期に採用する傾向があるため、これらの技術を自社のプロセスに積極的に組み込むことに意欲的です。中小企業の台頭と、製造業における主要企業によるデジタル化の採用も、北米市場の拡大をさらに促進すると予想されます。北米におけるIoTプロフェッショナルサービスの主要プロバイダーには、IBM、Cognizant、DXC Technology、AT&Tなどが含まれており、これらの企業の存在も市場の成長を後押ししています。

2. **欧州:** 欧州市場は、18.45%のCAGRで成長し、2030年までに1,470億米ドルに達すると予測されています。金融危機以降、世界の主要経済のほとんどが生産性の問題に直面してきましたが、いくつかの欧州諸国では特に深刻な状況にあります。Ciscoの報告によると、英国の労働者一人当たりの時間当たり生産性は、フランス、ドイツ、米国の同業者と比較して平均で約3分の1低いとされています。この生産性課題は、ドイツ、フィンランド、フランスといった欧州の競合国と比較して、情報技術の導入、ビジネスプロセス改革、企業のデジタル化、ロボットの採用が遅れていることに起因するとされています。例えば、欧州委員会は、2020年のデジタル経済社会指標(DESI)の人材要素において、フィンランドが国民の優れたデジタル能力により欧州諸国の中で最高のスコアを獲得したと報告しています。政策立案者は現在、特に製造業において、地域内の国々におけるデジタル格差を懸念しています。したがって、これらの国々では、生産性向上とデジタル化の促進のために、IoTプロフェッショナルサービスの活用に対する需要が高まっています。

**セグメント別分析**

1. **エンドユーザー別:**

* **製造業:** グローバルIoTプロフェッショナルサービス市場において、製造業セグメントは予測期間中に18.92%のCAGRで大きく成長し、最大の市場シェアを占めると予測されています。過去10年間で、ディスクリート製造における環境と製品の改善のためにIoT技術がより頻繁に利用されるようになりました。プロセス製造業者とディスクリート製造業者(自動車産業や産業機械産業など)は激しい競争に直面しています。企業は、イノベーション能力を高め、資産からのリターンを増加させるために、IoT、クラウド、ビッグデータ分析機能を活用する新技術への投資をますます増やしています。スマートファクトリー、予知保全、サプライチェーン最適化といったIoTの具体的な応用が、製造業におけるIoTプロフェッショナルサービスの需要を強力に牽引しています。

* **運輸・ロジスティクス:** 運輸・ロジスティクスセグメントは、製造業に次ぐ2番目に大きな市場シェアを占めるでしょう。IoTが運輸に与える影響に関して、安全性はしばしば議論の主要なテーマとなります。自動運転車は、複数の情報源からのデータを利用しながらリアルタイムで相互作用することで、乗客と歩行者の安全性を向上させます。スマートセンサーを搭載した車両は、差し迫った衝突や既存ルートでの交通遅延をブロードキャストできます。また、ドライバーが医療上の緊急事態に遭遇したり、動けなくなったりした場合にも支援を提供できます。これにより、運輸・ロジスティクス業界は効率性だけでなく、安全性と信頼性の大幅な向上を実現し、結果としてIoTプロフェッショナルサービスへの需要を強く牽引しています。

* その他、小売、ヘルスケア、エネルギー・公共事業などのセグメントも、それぞれの業界特有のニーズに基づき、IoTプロフェッショナルサービスの導入を進めています。

2. **サービスタイプ別:**

* **IoTコンサルティングサービス:** グローバルIoTプロフェッショナルサービス市場において、IoTコンサルティングサービスセグメントは、予測期間中に著しい進展を遂げ、最大の市場シェアを占めると予測されています。IoTコンサルティングサービスは、企業のIoT導入戦略の考案、具体的なユースケースの開発、実現可能なロードマップの計画、適切なテクノロジーの評価、最適なIoTアーキテクチャの定義に利用されます。また、企業のビジネスオペレーションの合理化も支援します。IoTコンサルティングサービスプロバイダーは、企業において適切なIoTアプリケーションとアーキテクチャが開発・実装されることを保証し、企業が既存のシステムを改善するために新しいIoTインフラストラクチャを構築するのを支援します。さらに、ITスキルが限られている非IT企業がIoTテクノロジーの複雑性を理解し、効果的に導入する上でも重要な役割を果たします。IoT導入の初期段階における専門知識と戦略的ガイダンスへの高いニーズが、このセグメントの成長を後押ししています。

* その他、IoTインフラサービス、システム設計・統合サービス、サポート・メンテナンスサービス、教育・トレーニングサービスなどが提供されています。

3. **組織規模別:**

* **大企業:** グローバルIoTプロフェッショナルサービス市場において、大企業セグメントは、予測期間中に著しく進展し、最大の市場シェアを占めると予測されています。大企業セクターは、ビジネスプロセスにおける効果的なIoTデバイスの展開、統合、および管理を可能にするために、IoTプロフェッショナルサービスシステムを積極的に利用しています。大企業は、専門的なIoTサービスを最初に採用する企業の一つであり、中小企業よりもIoTプロフェッショナルサービスの採用率が高いと言われています。大企業は必要なリソースを持っていますが、利用可能なソリューションやアプリケーションが多岐にわたるため、どの展開タイプを選択すべきかという点で課題を抱えることがあります。また、ITインフラの複雑さと高度化により、ITインフラ管理のための明確な部門が必要となる場合もあり、このような背景から、大企業は外部のIoTプロフェッショナルサービスへの依存度が高い傾向にあります。

* 中小企業(SMEs)も、コスト効率とスケーラビリティを重視し、IoTプロフェッショナルサービスの導入を進めています。

4. **展開モデル別:**

* **クラウド:** グローバルIoTプロフェッショナルサービス市場において、クラウドセグメントは、予測期間中に著しく進展し、最大の市場シェアを占めると予測されています。多くの企業がクラウド展開型のIoTプロフェッショナルサービスを好むのは、企業にとってより柔軟でスケーラブルであり、より多くの機能を提供し、オンプレミス型のIoTプロフェッショナルサービスよりも費用対効果が高いからです。クラウドテクノロジーの急速な進歩により、費用対効果の高いクラウドベースソリューションのビジネス利用が増加しています。クラウド経由で提供されるIoTプロフェッショナルサービスは、中小企業や大企業がIT運用ではなく、中核的な能力に集中することを可能にします。組織は、ソフトウェア、ストレージ、および技術者のニーズを処理するためにクラウドベースのIoTプロフェッショナルサービスを利用することで、コストを節約することができます。クラウドの持つ拡張性、アクセシビリティ、そして継続的なイノベーションが、このセグメントの成長を強力に後押ししています。

* オンプレミス型も、特定のセキュリティ要件や既存のインフラストラクチャとの統合ニーズを持つ企業によって引き続き利用されています。

**結論**

これらの要因を総合すると、IoTプロフェッショナルサービス市場は、デジタルトランスフォーメーションの波とテクノロジーの進化に乗り、今後も力強い成長を続けると見込まれます。相互運用性の課題を克服し、標準化が進むことで、さらなる市場拡大の機会が生まれるでしょう。企業は、複雑化するIoT環境において競争力を維持し、新たな価値を創造するために、専門的なIoTプロフェッショナルサービスの活用を一層強化していくことになります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のIoTプロフェッショナルサービス市場規模分析

- 世界のIoTプロフェッショナルサービス市場概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- 世界のIoTプロフェッショナルサービス市場概要

- 北米市場分析

- 概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 米国

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- カナダ

- ヨーロッパ市場分析

- 概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 英国

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 中国

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- アラブ首長国連邦

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- ブラジル

- 最終用途別

- 概要

- 最終用途別(金額)

- 製造業

- 金額別

- 小売業

- 金額別

- ヘルスケア

- 金額別

- エネルギー・公益事業

- 金額別

- 運輸・物流

- 金額別

- その他

- 金額別

- サービスタイプ別

- 概要

- サービスタイプ別(金額)

- IoTコンサルティングサービス

- 金額別

- IoTインフラサービス

- 金額別

- システム設計・統合サービス

- 金額別

- サポート・保守サービス

- 金額別

- 教育・研修サービス

- 金額別

- 組織規模別

- 概要

- 組織規模別(金額)

- 中小企業

- 金額別

- 大企業

- 金額別

- 導入形態別

- 概要

- 導入形態別(金額)

- クラウド

- 金額別

- オンプレミス

- 金額別

- 最終用途別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- IoTプロフェッショナルサービス市場におけるプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- Atos SE

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Tata Consultancy Services Limited

- Accenture Plc

- IBM Corporation

- General Electric Company

- AT&T Inc.

- Cognizant Technology Solutions Corp.

- DXC Technology Company

- Capgemini SE

- Virtusa Corp

- Wipro Technologies

- Oracle Corporation

- Atos SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

IoTプロフェッショナルサービスとは、企業や組織がモノのインターネット(IoT)技術を効果的に導入し、その価値を最大限に引き出すために専門家が提供する一連の支援サービスです。これは、ビジネス戦略策定からソリューションの設計、開発、導入、運用、保守、そしてデータ活用に至るまで、IoTソリューションのライフサイクル全体を網羅的にサポートすることを目的としています。お客様の具体的な課題解決と新たな価値創造に貢献するため、高度な専門知識と経験が求められる分野でございます。

このサービスは多岐にわたるフェーズで展開されます。まず、IoT導入の目的明確化、ユースケース特定、実現可能性調査、投資収益率(ROI)評価を行う戦略コンサルティングが実施されます。次に、センサー選定、通信方式決定、プラットフォーム構築、アプリケーション開発、既存システム連携など、技術的なアーキテクチャ全体を設計し実装するソリューション設計・開発フェーズへと移行します。さらに、デバイス設置、ネットワーク構築、システムインテグレーションといった導入・展開作業も含まれ、現場でのスムーズな稼働を実現します。

システム稼働後も、安定稼働を保証する監視、障害対応、セキュリティ対策強化、アップデートといった運用・保守サービスが継続的に提供されます。収集されたデータは、高度な分析技術やAI/機械学習を駆使してビジネス上の意思決定や新たなサービス創出に活用され、データ活用支援も重要な柱です。また、利用促進のための従業員トレーニングや継続的なテクニカルサポートも提供されます。

IoTプロフェッショナルサービスは、様々な産業で価値を発揮します。製造業では予知保全による生産性向上、物流業界ではサプライチェーンの最適化、スマートシティでは交通管理やエネルギー効率化、ヘルスケア分野では遠隔医療支援などが挙げられます。これにより、企業は業務効率化、コスト削減、新規ビジネス創出、顧客体験向上、競争優位性の確立といった多角的なメリットを享受できます。

IoTソリューションを支える関連技術もプロフェッショナルサービスが専門とする領域です。IoTデバイス、5GやLPWA、Wi-Fi、Bluetoothなどの通信技術がデータの取得・伝送を担います。収集データはクラウドまたはエッジベースのIoTプラットフォームで管理・処理され、クラウドコンピューティングはスケーラビリティを、エッジコンピューティングはリアルタイム処理と通信負荷軽減を実現します。さらに、ビッグデータ解析技術、AI/機械学習が中核をなします。暗号化やアクセス制御などのセキュリティ技術も安全確保に不可欠です。これらを複合的に組み合わせ、お客様の課題に合わせた最適なソリューション構築・運用が、IoTプロフェッショナルサービスの真髄と言えるでしょう。