航空分野における人工知能市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空分野における人工知能市場に関する詳細な市場調査報告書概要

### 市場概要

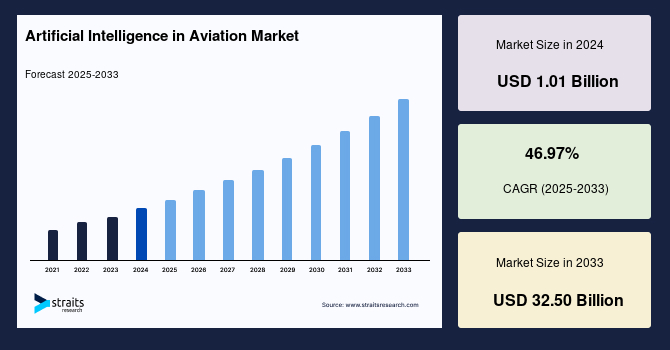

世界の**航空分野における人工知能**市場は、2024年に10億1,000万米ドルの規模と評価され、2025年には14億9,000万米ドルに達し、2033年までには325億0,000万米ドルに成長すると予測されています。予測期間(2025年から2033年)における年平均成長率(CAGR)は46.97%という驚異的な伸びが予想されています。この成長は、空港や航空会社が顧客サービスの向上に人工知能(AI)を積極的に導入していることに起因します。航空旅行における顧客サービスは極めて重要な要素であり、その需要はフライト予約前から空港到着後まで多岐にわたります。このニーズに応えるため、AIと機械学習(ML)を活用したチャットボットの利用が急速に拡大しています。

AIとMLは、予測保全(Predictive Maintenance)と航空交通管制(ATC)の分野において、革新的な変化をもたらしています。例えば、タレス(Thales)やエアバス(Airbus)といった主要企業は、これらのアプリケーションにAIを既に活用しています。AIの導入は、システムの最適化を通じて航空会社の運航効率と環境適合性を大幅に向上させることが期待されます。具体的には、AIは自動音声認識技術を活用することで、航空管制官の業務を効率化します。さらに、機械学習はシステムの回復力強化、予測保全の実現、異常検知、システム性能の監視といった多様な機能を提供します。新たな機械学習アルゴリズムは、戦術的および戦略的影響を最適化することで、ATCセンター向けに「スマートツイン」を構築し、シミュレーションを通じた継続的な改善を可能にし、航空会社がより環境に優しい運航を実現する上で貢献しています。

COVID-19パンデミックは、**航空分野における人工知能**の潜在的な応用範囲をさらに拡大させました。仮想アシスタンスやトレーニングアプリケーションにおける機械学習および自然言語処理(NLP)技術の利用増加は、航空業界におけるAIの拡大を強く後押ししています。特に、これらの技術は航空産業の効率性向上を目指す多くの国々で、大きな需要を創出しています。仮想アシスタンスへの資本投資は、**航空分野における人工知能**の複雑さを軽減し、システムの使いやすさを向上させる効果があります。投資と収益や市場規模との間に直接的な機械的関係はないものの、投資水準、あるいは企業の期待値は、将来の業績を測る上で重要な指標となります。

さらに、**航空分野における人工知能**関連の資金調達およびM&A活動は、世界的に前例のない水準に達しており、資本投資がこの分野を強化していることを示しています。AIは国際的な経済フローを促進し、国内の生産者と消費者をグローバル市場に結びつけ、資本と技術を活用した国家経済の発展を支援し、地域および地方経済の展望を確立します。このため、**航空分野における人工知能**の開発においては、空港を基盤となるアンカーポイントとして捉え、部門別および地域別の発展要因を考慮に入れることが不可欠です。

### 成長要因

**航空分野における人工知能**市場の主要な成長要因は多岐にわたります。第一に、老朽化した空港の近代化が挙げられます。多くの空港が設備やシステムを更新する中で、AI技術の導入は不可欠な要素となっています。第二に、商業航空の拡大と新たな空港の建設が市場成長を牽引しています。航空需要の増加に伴い、運航効率の向上と安全性の確保が喫緊の課題となっており、AIがその解決策として期待されています。第三に、空港主導のグリーンイニシアティブの増加も重要な要因です。AIは運航の最適化を通じて燃料消費を削減し、環境負荷の低減に貢献します。

スマート空港システムでは、機械学習アルゴリズムが複雑な地上サービス業務を追跡し、潜在的な安全上のリスクをリアルタイムで特定し、修理に時間がかかりすぎる場合にアラートを送信するといった応用がされています。これは空港におけるAIの応用が拡大している一例です。また、リアルタイムの物体追跡機能システムは、大人数の群衆を監視するために使用されており、安全管理に役立っています。

**航空分野における人工知能**の具体的な応用例としては、自動ゲートでの乗客認識のための顔認証、手荷物の自動スキャンおよび計量、自律型車両位置特定システムなどが挙げられます。さらに、IoT(モノのインターネット)のようなコネクテッドテクノロジーは、GPSやセンサーを活用して計画および運用タスクをデジタルで実行し、空港スタッフの活動を最適化します。ロンドンのガトウィック空港は、航空機のターンアラウンドタイムを短縮し、地上スタッフのセキュリティを強化するために、コンピュータービジョンを導入した最初の主要空港の一つです。

COVID-19パンデミックは、空港における**航空分野における人工知能**の潜在的な応用範囲をさらに拡大させました。仮想アシスタンスやトレーニングアプリケーションにおける機械学習および自然言語処理(NLP)技術の利用増加は、航空業界におけるAIの拡大を強く後押ししています。これらの技術は、航空産業の効率性向上を目指す国々で大きな需要を創出しています。仮想アシスタンスへの資本投資は、**航空分野における人工知能**の複雑さを軽減し、システムの使いやすさを向上させる効果があります。

北米地域における**航空分野における人工知能**市場の成長は、航空会社の設備投資の大幅な増加、クラウドベースのソフトウェアおよびサービスへの依存度の高まり、航空宇宙分野におけるビッグデータの利用拡大が主な要因です。仮想アシスタンス、スマートメンテナンス、製造、監視などのアプリケーションの人気が高まるにつれて、北米は航空分野における市場シェアを獲得すると予想されています。航空旅客の絶え間ない増加は、航空会社に生産性向上のためAIを日常業務に統合するよう圧力をかけています。さらに、個々の市場に影響を与える要因や国内規制の変更も、北米の**航空分野における人工知能**市場を牽引する主要な原動力となっています。

近年、世界中の空港当局は、空港関連の脅威の増加に対応してセキュリティを大幅に強化しています。AIによって開発されたシステムは、空港当局が安全上の懸念に対処するのに役立っています。例えば、米国の運輸保安庁(TSA)は2018年に、ジョン・F・ケネディ、ロサンゼルス国際空港、フェニックスの各空港に、AIを使用して脅威を検出する新しいコンピューター断層撮影スキャナーを設置しました。AIは空港の陸側ゾーンのセキュリティを強化し、空港のチェックポイントでのセキュリティを確保するために使用できます。安全性を高めるために、多数の空港が最先端のソリューションを導入しています。

### 阻害要因

**航空分野における人工知能**市場の成長を制限する要因もいくつか存在します。最も顕著なのは、AIベースの運用を管理し、最先端技術を活用してより良い結果を生み出すための資格のある人材の不足です。従業員は、AI技術を既存のシステムに統合し、システムの生産性と効率を向上させるためにソリューションのあらゆる側面を研究するための技術トレーニングを必要とします。

パンデミックに強い航空への道のりにおいて、技術革新と専門的な航空教育に関連する課題は、航空産業が成長する機会を妨げてきました。技術が持続可能性と長期的な競争力を促進する一方で、人的資源と教育はしばしば見過ごされがちです。さらに、COVID-19は現在の航空教育システムの深刻な欠陥を露呈させ、拡大させました。これらの欠陥は、スキルセットの向上、最新技術の活用、より良い雇用機会の創出によって修正されなければなりません。これらの技術的および教育的課題に対処しなければ、航空産業はパンデミックに強い航空への再編に向けた重要な機会を逃す可能性があります。運用上の複雑さが増しているため、パンデミックに強い航空という目標を達成するには、航空産業が新しい概念、技術、および教育パターンを徐々に採用する必要があります。これらの中には、特に航空のために設計されたものではないものもあります。技術が長期的な持続可能性と競争力を保証するにもかかわらず、人的資源と教育は、潜在的な問題領域として見過ごされがちです。

また、南米やアフリカの多くの国々では、先進技術の不足と劣悪な経済状況が、**航空分野における人工知能**市場の成長に対する障害となる可能性が高いです。

### 機会

**航空分野における人工知能**市場には、大きな成長機会が存在します。航空業界におけるAIスタートアップへの資本投資は常に活況を呈しています。ボーイングやエアバスのような大規模な上場企業が市場を支配しているものの、ベンチャーキャピタリストは、市場リーダーを凌駕する破壊的な新規参入者を受け入れることに積極的です。スタートアップ企業は、自律製造を可能にし、素晴らしい発明につながる革新的なコンセプトを支援します。

新たな投資の中心には、垂直統合と水平統合があり、補完的な技術統合、知識共有、リソース統合、タスク調整、プロセス最適化、プロセス監視などが含まれます。ボーイングのBoeing HorizonX Venturesやシンガポール航空(SIA)のKrislabのような企業は、特定の協業および投資の取り決めを伴うオープンイノベーション(OI)アプローチを採用することで、イノベーションに追いつくための効率的なメカニズムを導入しています。ベンチャーの創出やM&A取引もまた重要なリソースであり、創造性、知識共有、新しいアイデアを吸収する能力を促進するパートナーシップに必要な技術的ツールを提供します。

主要な空港や航空会社は、内部イノベーションとポートフォリオ管理のためのフレームワークを構築しています。彼らは協同イノベーションプロジェクトを支援するために、コーポレートベンチャーファンドを設立し、市場からチームや技術を調達しています。イノベーションを開発・採用し、協同プロジェクトを監視・管理するためには、**航空分野における人工知能**において補助的なリソースとして新たな投資が必要です。

パンデミックに強い航空を実現するためには、前述の技術的および教育的課題に対処することが不可欠です。業界が新しい概念、技術、および教育パターンを徐々に採用することで、運用上の複雑さが増大する現状に対応し、持続可能性と競争力を確保する機会が生まれます。

### セグメント分析

#### コンポーネント別:ソフトウェア

ソフトウェアセグメントは市場への最大の貢献者であり、予測期間中に48.01%のCAGRで成長すると予想されています。**航空分野における人工知能**市場は、ソフトウェアが支配的になると考えられます。ソフトウェアはさらにAIプラットフォームとAIソリューションに細分化されます。主要なAIプラットフォームには、Google AI Platform、TensorFlow、Microsoft Azure、Rainbird、Infosys Nia、Wipro HOLMESなどがあります。AIソリューションは、航空業界において、手荷物検査、乗客識別とメンテナンス、顧客サポート、顔認証、航空機の燃料効率といった多様なサービスやシステムに利用されています。

航空業界におけるAIソフトウェアの需要は、コスト効率、システム効率、およびサービスとシステムのより迅速な管理によって推進されています。しかし、セキュリティ、データ精度、システム整合性に関する問題は、航空業界における**航空分野における人工知能**の利用を制限する要因となっています。航空自動化は、システム全体の効率を高め、顧客満足度を向上させます。技術の発展に伴い、ビッグデータやクラウドベースのアプリケーションといった新しい産業が出現しています。航空分野における大規模なデータ実装は、スマートメンテナンス、燃料効率の最適化、サービスの改善、セキュリティの向上に役立ちます。**航空分野における人工知能**は、その低コストと、より迅速かつ効果的なサービス管理を提供する能力により、航空業界で拡大しています。

#### 技術別:機械学習

機械学習セグメントは最高の市場シェアを占めており、予測期間中に44.75%のCAGRで成長すると予想されています。AIシステムは、言語、音声、視覚、センサーデータなどのアプリケーションプログラミングインターフェース(API)や機械学習手法などの技術を使用して、航空業界でさまざまなアプリケーションを実現します。予測期間中、航空業界ではすべての技術の中で機械学習が最も広く使用されると予想されています。機械学習が大量のデータを収集および管理する能力と、これまで不可能だった計算を実行する能力の向上は、この分野の進歩を加速させています。これらのオプションにより、パイロットは航空機の駐車場所をより簡単に見つけることができるようになります。

航空分野における仮想サポートやトレーニングなどのアプリケーションにおける機械学習の利用拡大も市場を牽引しています。機械学習のビッグデータを収集および管理する能力と、これまで不可能だった計算を実行する能力の向上は、**航空分野における人工知能**の進歩を促進しています。速度、効率、作業負荷、安全性を向上させることで、機械学習は、自律型視覚ベースナビゲーションやデータエコシステムなどのより複雑な技術を可能にする可能性があります。

#### アプリケーション別:バーチャルアシスタント

バーチャルアシスタントセグメントは市場への最大の貢献者であり、予測期間中に45.41%のCAGRで成長すると予想されています。異常な運航状況において、バーチャルアシスタントは旅行変更の提供と調整を行い、残りの旅行の再予約と再計画を可能にします。AIベースのバーチャルアシスタントは、無線局の変更、風向予測の読み上げ、オンデマンドでの位置情報の提供といった反復的なタスクを削減することで、航空会社がパイロットの生産性と効率を向上させるのに役立ちます。AI搭載のバーチャルアシスタントは、これらの単純なタスクを処理します。航空会社は顧客サービスを向上させるためにバーチャルアシスタントをより頻繁に利用しています。AI対応のオーディオパネルにより、パイロットは操縦桿から手を離すことなくそれらを制御できます。航空業界における仮想アシスタンスやトレーニングなどのアプリケーションにおける機械学習およびNLP技術の利用増加が市場を拡大させています。

### 地域分析

#### 北米

北米は世界の**航空分野における人工知能**市場で最大のシェアを占めており、予測期間中に45.36%のCAGRで成長すると予想されています。米国に続きカナダが、**航空分野における人工知能**技術の導入において世界のリーダーの一つです。航空会社の設備投資の大幅な増加、業界のクラウドベースのソフトウェアおよびサービスへの依存度の高まり、航空宇宙分野におけるビッグデータの利用が、この市場の成長を推進する主要な要因です。仮想アシスタンス、スマートメンテナンス、製造、監視などのアプリケーションの人気が高まるにつれて、北米は航空分野における市場シェアを獲得すると予想されています。航空旅客の絶え間ない増加は、航空会社に生産性向上のためAIを日常業務に統合するよう圧力をかけています。さらに、個々の市場に影響を与える要因や国内規制の変更も、北米の**航空分野における人工知能**市場を牽引する主要な原動力となっています。

世界中の空港当局は、近年、空港関連の脅威の増加に対応してセキュリティを大幅に強化しています。AIによって開発されたシステムは、空港当局が安全上の懸念に対処するのに役立っています。さらに、セキュリティを強化するために、米国の運輸保安庁(TSA)は2018年に、ジョン・F・ケネディ、ロサンゼルス国際空港、フェニックスの各空港に、AIを使用して脅威を検出する新しいコンピューター断層撮影スキャナーを設置しました。AIは空港の陸側ゾーンのセキュリティを強化し、空港のチェックポイントでのセキュリティを確保するために使用できます。安全性を高めるために、多数の空港が最先端のソリューションを導入しています。

#### アジア太平洋

アジア太平洋地域は、予測期間中に51.13%のCAGRを示すと予想されており、最も急速に成長する地域となる見込みです。今後10年間で、アジア太平洋地域の航空市場における**航空分野における人工知能**の急速な成長が期待されています。この成長は、中国や日本といった国々からの、航空産業の効率性を向上させるためのAI技術に対する多大な需要に起因すると考えられます。東南アジア、韓国、日本は、アジアにおける**航空分野における人工知能**の重要な市場です。アジア太平洋地域の航空市場における**航空分野における人工知能**の成長は、主に中国と日本によって牽引されています。この地域における航空業界での仮想アシスタンスやトレーニングアプリケーションにおける機械学習およびNLP技術の利用増加が、**航空分野における人工知能**の拡大を支えています。サムスンに加えて、アジア太平洋地域の市場拡大は、航空業界におけるトレーニングおよび仮想アシスタンスアプリケーションでの機械学習およびNLP技術の利用増加によって促進されています。日本政府は、現在および将来の海上監視航空機の能力を向上させるために、**航空分野における人工知能**と機械学習の活用方法を検討し始める計画です。これらの技術を監視プラットフォームに統合することで、人員の要求を軽減し、応答時間を短縮することが期待されています。

#### 欧州

欧州は、地域における**航空分野における人工知能**技術の研究開発への投資増加により、世界の**航空分野における人工知能**市場の成長曲線が上昇すると予想されています。**航空分野における人工知能**の台頭は、データサイエンス技術、特にデータ分析と複雑なデータ相関(パターン発見)の特定に大きな影響を与えるでしょう。欧州航空安全機関(EASA)によって使用される**航空分野における人工知能**技術は、安全インテリジェンスを強化します。さらに、多くの空港では乗客を支援するためにバーチャルアシスタントを採用しています。

#### 中東およびアフリカ

中東およびアフリカ(サウジアラビア、UAE、エジプト、ナイジェリア、南アフリカ)は、最も急速に成長している市場です。中東諸国および世界中の空港当局は、エスカレートする空港の脅威に対応してセキュリティを大幅に強化しています。さらに、**航空分野における人工知能**によって開発されたシステムは、空港当局が安全上の懸念に対処するのに役立っています。乗客データの管理と分析において、**航空分野における人工知能**、データ分析、機械学習は不可欠です。顔、虹彩、その他の生体認証技術をチェックインエリアで使用して、待ち時間と長い乗客の列を減らした結果、バーレーンなどの国の航空会社は成長を遂げています。これらの技術は比較的新しいものの、データセキュリティ、リスク軽減、国境管理など、航空のさまざまな側面をサポートするために使用されています。

しかし、南米およびアフリカの多くの国々では、先進技術の不足と劣悪な経済状況が、**航空分野における人工知能**市場の障害となる可能性が高いです。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の航空分野における人工知能市場規模分析

- 世界の航空分野における人工知能市場の紹介

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- 世界の航空分野における人工知能市場の紹介

- 北米市場分析

- 導入

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 米国

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- カナダ

- 欧州市場分析

- 導入

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 英国

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 導入

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 中国

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 導入

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- アラブ首長国連邦

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 導入

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- ブラジル

- 提供形態別

- 導入

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- 技術別

- 導入

- 技術別価値

- 機械学習

- 価値別

- 自然言語

- 価値別

- 処理

- 価値別

- コンテキストアウェアネスコンピューティング

- 価値別

- コンピュータビジョン

- 価値別

- アプリケーション別

- 導入

- アプリケーション別価値

- バーチャルアシスタント

- 価値別

- スマートメンテナンス

- 価値別

- 製造

- 価値別

- トレーニング

- 価値別

- 提供形態別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 航空分野における人工知能市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Amazon Web Services Inc

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- International Business Machines Corporation (IBM)

- Microsoft Corporation

- NVIDIA Corporation

- Micron Technology Inc

- Airbus S.A.S

- Boeing Company

- Lockheed Martin Corporation

- Thales Group

- Amazon Web Services Inc

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空分野における人工知能とは、航空機の設計、製造、運航、管制、整備、さらには空港運営といった広範な領域において、安全性、効率性、および運用能力を向上させるために、人工知能(AI)技術を応用する取り組み全般を指します。これは、データの解析、学習、推論、問題解決といった人間の知的なプロセスをコンピュータシステムで模倣し、航空産業が直面する複雑な課題に対応する革新的なアプローチでございます。

この分野で活用されるAI技術には、多種多様なアプローチがございます。機械学習は、過去の膨大な運航データやセンサーデータからパターンを学習し、将来の事象を予測するために広く用いられております。教師あり学習は故障予測や異常検知に、教師なし学習はデータ内の隠れた構造発見に役立ちます。強化学習は、フライトパスの最適化やドローンの自律飛行制御など、試行錯誤を通じて最適な行動を学習するシステムに応用されています。自然言語処理(NLP)は、パイロットと管制官間の交信解析やマニュアル要約などに利用され、ヒューマンエラー削減や情報アクセス迅速化に貢献します。コンピュータビジョンは、ドローンによる機体損傷検出、滑走路の異物検知、空港の監視・セキュリティ強化に貢献します。

航空分野におけるAIの具体的な活用事例は多岐にわたります。運航面では、AIが気象データや交通量などを分析し、最適な飛行経路を提案することで、燃費向上、遅延削減、乱気流回避による乗客の快適性向上に寄与します。航空管制では、AIが飛行計画を分析し、衝突危険性の事前警告や離着陸順序の最適化を通じて、管制官の負担軽減と空域の安全・効率最大化を実現します。整備点検では、AIによる予知保全システムが部品故障を事前に予測し、計画的な交換を促すことで、運航停止リスクを低減し、整備コストを最適化します。ドローンに搭載されたAIによる自動点検は、機体表面の微細な損傷を迅速かつ正確に発見します。空港運営でも、AIは手荷物処理の自動化、セキュリティ検査での脅威物識別、旅客流の最適化などに利用され、空港全体の効率と安全性を高めます。パイロット訓練では、AIが訓練生の習熟度に合わせてカスタマイズされたシミュレーションを提供し、効果的なスキル習得を支援します。

これらのAI技術を支える関連技術もまた、航空分野の発展に不可欠でございます。膨大な運航・センサー・気象データなどを収集・分析する「ビッグデータ」技術は、AIモデルの学習源として極めて重要です。データを効率的に保存・処理する「クラウドコンピューティング」や「高性能コンピューティング(HPC)」も不可欠なインフラです。航空機や空港設備からリアルタイムデータを収集する「IoT(モノのインターネット)」は、AIが状況把握と迅速な判断を下す基盤を提供します。機体のデジタルツイン(仮想レプリカ)を構築し、AIがシミュレーションでシナリオを検証することで、設計最適化や運用中のリスク評価が可能となります。高速かつ信頼性の高い「通信技術」(5Gなど)は、リアルタイムデータの送受信や遠隔操作を可能にし、AIシステムの応答性を向上させます。さらに、コンピュータビジョンと連携した「ロボティクス」は、自動点検や荷物運搬など物理的作業の自動化を推進します。これらの技術は互いに連携し、航空分野におけるAIの可能性を広げているのでございます。