WLCSP 無電解めっき市場規模と展望、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## WLCSP 無電解めっき市場の包括的分析

### 市場概要

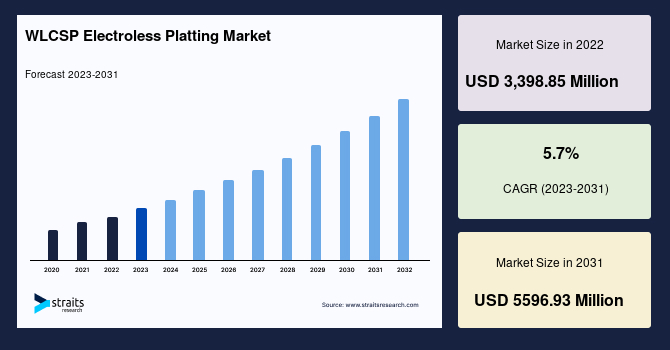

世界のWLCSP 無電解めっき市場は、2022年に33億9,885万米ドルの評価額に達しました。予測期間(2023年~2031年)において年平均成長率(CAGR)5.7%で成長し、2031年までに55億9,693万米ドルに達すると推定されています。

無電解めっきは、コンバージョンコーティングまたは自己触媒めっきとも呼ばれ、外部電源を必要としない非ガルバニックめっき手法です。このプロセスは、水溶液中で複数の同時反応を通じて進行し、プリント基板の導電部分を形成する際に重要な役割を果たします。部品を水溶液に浸漬し、ニッケルを堆積させることで、電気エネルギーを消費することなくニッケルイオンの触媒還元を引き起こし、部品にめっきを施します。

一方、WLCSP(Wafer-Level Chip Scale Package)は、従来のウェハーを個々のチップにスライスしてからパッケージングする方法とは異なり、ウェハーレベルで集積回路をパッケージングする技術です。WLCSPは、ボールグリッドアレイ(BGA)とは異なり、ボンディングワイヤーやインターポーザー接続が不要であるという点で特徴的です。この技術の主な利点は、ダイとPCB間のインダクタンスが最小限に抑えられること、パッケージサイズの削減、および熱伝導特性の向上にあります。これらの技術的特徴と利点が、現代の電子機器における小型化、高性能化、高信頼性への要求と合致し、WLCSP 無電解めっき市場の成長を強力に牽引しています。

### 成長要因

WLCSP 無電解めっき市場の成長は、いくつかの主要な要因によって推進されています。

1. **小型電子機器への需要増大:**

* 民生用電子機器、ヘルスケア、自動車、半導体IC製造など、多様な産業分野において、メーカーはよりコンパクトな電子デバイスの提供に注力しています。

* これに伴い、集積回路のサイズは絶えず縮小されており、ウェハーやチップ上での微細なパターニングと精密なめっき技術が不可欠となっています。

* 医療機器産業では、高度なナノサイズロボット手術機器や、ウェアラブルおよびパーソナライズされたヘルスケアガジェットの需要が急速に高まっています。これらのトレンドは、従来のめっき技術を超越し、より高度なWLCSP 無電解めっきの採用を設計者に促しています。

* WLCSP 無電解めっきは、極めて微細な構造にも均一かつ高精度なめっきを施すことが可能であり、これにより、次世代の小型・高性能電子機器の実現に貢献しています。

2. **高性能化と薄型化への要求:**

* 半導体産業では、高性能電子機器への需要の高まりにより、小型化された電子デバイスの成長が顕著です。

* RFID、MEMSデバイス、その他のパワーデバイスなどの技術開発の進展は、薄型ウェハーの需要を押し上げています。薄型ウェハーは、特にスマートフォン、ハンドヘルドデバイス、およびコンパクトな電子製品において、パッケージの厚みを劇的に削減するのに役立ちます。

* 非常に薄い、あるいは超薄型のダイを使用する半導体技術の新たなアプリケーションの出現は、小型電子デバイスへの大規模な需要を生み出し、ひいては世界のWLCSP 無電解めっき市場の発展をさらに後押ししています。この技術は、高密度実装と優れた電気的特性を両立させる上で不可欠です。

3. **WLCSP 無電解めっきのコスト効率と利便性:**

* WLCSP 無電解めっきは、応力がゼロ、または極めて低い状態で適用されます。このめっきプロセスは、電気を必要とせず、全て化学反応によって進行します。

* 外部からの電流が不要であるため、少ない設備で比較的高精度なプロセスを実現できます。この特性は、WLCSP 無電解めっきのコスト効率を大幅に向上させます。

* 電解めっきと比較してコストが低く、めっきプロセスに外部電流が不要であるという利便性は、市場成長の主要な推進力となっています。エネルギー消費の削減や設備投資の抑制にも繋がり、製造コスト全体の低減に貢献します。

4. **先進パッケージングと運用能力の向上:**

* 半導体めっき業界は、次世代チップ設計を開発するために、ますます高度なICパッケージを提供しています。伝統的に、集積回路業界は新しいデバイスのために従来のチップスケーリングと革新的なアーキテクチャを活用してきました。

* マルチチップパッケージは、すべてのスマートフォン、データセンター、民生用電子機器、およびネットワークに存在し、システム最適化を促進するため、先進パッケージングの成長を牽引しています。

* したがって、自動車、ヘルスケア、航空宇宙・防衛、産業分野など、さまざまな産業分野において、運用能力の向上と精密な処理が求められており、これらの分野で先進的なWLCSP 無電解めっきの採用が進んでいます。これらの要因はすべて、運用におけるシステム性能の向上に寄与し、市場の成長を大きく促進しています。

### 阻害要因

WLCSP 無電解めっき市場は成長を続ける一方で、いくつかの課題に直面しています。

1. **原材料コストの高騰:**

* 世界のさまざまな産業分野において、原材料コストは主要な懸念事項となっています。ニッケル、銅、セラミック、金、リンなどの原材料の極端な価格は、顧客にとって大きな課題です。

* 推定によると、北米および欧州における半導体原材料市場は不安定な状況にあります。銅、アルミニウム、鋼、リンなど、さまざまな種類の材料が電子部品に使用されているため、その需要に応じて原材料の価格は変動する傾向があります。

* さらに、多くの電子機器企業は材料費に敏感であり、これは生産コストを増加させ、ひいては需要と供給のギャップに影響を与えます。したがって、半導体製造における原材料価格の高騰は、世界のWLCSP 無電解めっき市場にとって大きな脅威となっています。これは、最終製品の価格競争力に影響を与え、市場の拡大を抑制する可能性があります。

### 機会

市場の成長を阻害する要因がある一方で、WLCSP 無電解めっき市場には大きな成長機会も存在します。

1. **未開拓地域と新たな用途の拡大:**

* LAMEA(中南米、中東、アフリカ)地域では、先進技術の採用率が他の地域に比べて遅い傾向にありますが、これが未開拓市場としての大きな機会を提供しています。

* 特に、ラテンアメリカと中東はWLCSP 無電解めっき産業にとって重要な地域です。ドバイ、アブダビ、オマーン、ヨルダンなどの国々では、強化された技術への需要が高まっており、WLCSP 無電解めっき市場の成長にとって有利な機会となるでしょう。

* さらに、主要な市場プレイヤーがLAMEA地域に製造および流通ネットワークを構築していることは、市場成長に大きく影響すると予想されます。この地域は無線技術の採用率が最も低かったため、未開拓地域と見なされており、大きな可能性を秘めています。これは、この地域における先進技術への広範な機会を示しており、WLCSP 無電解めっき市場の成長を支援します。

* また、LAMEAは、エネルギー・電力、電気自動車、インバーター、民生用電子機器などのアプリケーションにおいて、先進パッケージング技術の採用を徐々に進めています。エアコンや冷蔵庫などのアプリケーションにおけるパワーモジュールの成長も期待されており、これは市場にとって有利な機会です。

2. **継続的な技術革新と産業ニーズの変化:**

* IoT、5G、人工知能(AI)などの先端技術の統合は、高性能、低消費電力、小型フォームファクタのデバイスに対する需要をさらに加速させています。WLCSP 無電解めっきは、これらの要件を満たす上で不可欠な技術であり、将来の技術革新の波に乗って新たな応用分野を開拓する大きな機会を秘めています。例えば、エッジAIデバイスや量子コンピューティングの発展は、WLCSP 無電解めっきのような高精度で信頼性の高いパッケージングソリューションへの新たな需要を生み出す可能性があります。

### セグメント分析

WLCSP 無電解めっきの世界市場は、種類別と最終用途別にセグメント化されています。

#### 種類別

1. **ニッケル:**

* ニッケルセグメントは市場への最大の貢献者であり、予測期間中にCAGR 4.7%で成長すると予測されています。WLCSP 無電解めっきにおけるニッケルめっきは、外部電流源なしで機能します。これは化学めっきまたは自己触媒ニッケルめっきとも呼ばれ、化学ニッケルめっき浴を使用します。

* ニッケルめっきプロセスは、ブロー成形、熱成形、回転成形産業向けの金型製造のために改良されてきました。最も一般的に使用される還元剤は次亜リン酸ナトリウムであり、無電解ニッケルめっきの99%以上で使用されていると推定されています。

* さらに、電子機器用のプリント基板は、腐食防止のために頻繁にニッケルでコーティングされ、その後金が重ねられます。この手順は無電解ニッケル浸漬金(ENIG)と呼ばれます。WLCSP向けの無電解ニッケルめっきは、化学プロセス産業で広く使用されています。

* 耐食性、化学的純度、弾性、耐水性、化学的硬度、電気的・熱的特性、効率性などの特性により、重要なめっきプロセスとして確立されています。WLCSP向けの無電解ニッケルめっきは、自動車および航空宇宙部品の腐食および摩耗保護に一般的に使用されます。均一かつ対称的にめっきされるため、部品を最終寸法に正確にめっきすることが可能です。これらの要因はすべて、WLCSP向けニッケル無電解めっきの採用に大きく影響しています。

2. **銅:**

* 無電解銅めっきおよびコーティングは、腐食や摩耗にさらされる一般的な金属表面を保護します。無電解銅めっきは、航空宇宙、自動車、エレクトロニクス、通信、情報技術、食品加工、原子力工学、石油化学、プラスチック、繊維、送電など、いくつかの産業用途で使用されています。

* マイクロエレクトロニクス、デバイスのパッケージング、超大規模集積回路(ULSI)IC製造における相互接続に広く使用されています。さらに、WLCSP向けの無電解銅めっきは、表面保護、装飾、電子機器、衛星などに使用されています。この種のめっきは、商業用途のプリント基板の配線に広く使用されており、ほとんどのプリント配線板は無電解銅めっきによって製造されています。

* しかし、無電解銅めっきは複数のコートを必要とする従来のめっきプロセスであり、これによりめっきの厚みが増加するという問題があり、市場拡大の妨げとなっています。WLCSPのような小型化が求められる分野では、この厚み増加が大きな制約となり得ます。

3. **複合材:**

* 複合材めっきは、金属マトリックスに微粒子を共析させることで、硬度、耐摩耗性、潤滑性などの特定の特性を向上させることを目的としています。これにより、単一の金属めっきでは得られない多様な機能性を提供し、特定の高度な要求に対応する機会を創出します。

#### 最終用途別

1. **エレクトロニクス:**

* エレクトロニクスセグメントは最大の市場シェアを占めており、予測期間中にCAGR 5.8%で成長すると推定されています。このセグメントには、スマートフォン、テレビ、DVDプレーヤー、その他、エンドユーザーが商業用および個人用として日常的に使用するさまざまな機器が含まれます。

* IoTの出現と、多様な産業分野におけるスマートデバイスの高度な採用により、民生用電子機器産業は急速に成長しています。組み込みプロセッサは、デジタル時計、デジタルカメラ、MP3プレーヤー、その他の家電製品など、多くの電子デバイスで使用されるマイクロチップであり、データを迅速に処理し、継続的かつ反復的な操作のためのシステム動作を効率的に実行します。

* さらに、民生用電子機器の製品パッケージングでは、機械的損傷、冷却、RFノイズ放射、静電放電からの保護が考慮され、製品安全基準が厳密に遵守されます。民生用電子機器における先進パッケージングは、ダイナミクス、応力解析、熱伝達、流体力学などの機械工学の原理にWLCSP 無電解めっきを通じて依存しています。電子アセンブリは、部品デバイス、回路カードアセンブリ、コネクタ、ケーブル部品で構成されるため、先進パッケージングは半導体パッケージングにおいて不可欠な役割を果たし、WLCSP 無電解めっきのグローバル市場需要を創出しています。

2. **自動車:**

* 自動車産業は、駐車支援、ナビゲーション、オーディオ/ビデオインターフェース、タッチスクリーンディスプレイ、アダプティブクルーズコントロール、アンチロックシステムなど、高度で強化された車両インフォテインメントシステムを必要としています。これらのシステムはすべて、リアルタイムのシステムソリューションを提供し、機能をより信頼性が高く安全にする組み込みOSソフトウェアプロセッサによって実現されています。

* さらに、ハイブリッド車および電気自動車の需要の増加も、自動車産業における先進パッケージングのためのWLCSP 無電解めっき技術の使用増加に貢献しています。自動車産業は、事業を運営するためにプロセッサとマイクロコントローラに依存するハードウェア、ソフトウェア、周辺機器を必要とします。Armベースのチップは、高性能で信頼性の高いパフォーマンス、コンピューティングプラットフォーム、低消費電力のために自動車産業で主に利用されています。

* ADAS(先進運転支援システム)の採用と車両の電動化は、自動車用WLCSP 無電解めっき市場の成長を牽引しています。例えば、Yole Developmentによると、2018年には先進パッケージングが自動車パッケージング総収益のわずか3%を占めていました。これらの要因はすべて、自動車産業におけるWLCSP 無電解めっき市場の成長を促進しています。

3. **航空宇宙、機械、その他:**

* **航空宇宙分野**では、極限環境下での高い信頼性と耐久性が求められるため、WLCSP 無電解めっき技術は、軽量化と高性能化を両立させる上で不可欠です。例えば、衛星や航空機の電子システムにおいて、振動や温度変化に耐えうる堅牢なパッケージングが求められます。

* **機械分野**では、精密な制御と長寿命が要求される産業機械やロボットにおいて、WLCSP 無電解めっきが搭載された高性能プロセッサやセンサーが活用されています。これにより、より小型で効率的、かつ信頼性の高いシステムが実現されます。

* **医療分野**(ドライバーで言及)では、ナノサイズのロボット手術機器やウェアラブル医療機器の小型化と高機能化にWLCSP 無電解めっきが貢献しています。生体適合性と高い信頼性が求められる医療用インプラントや診断機器にもその応用が期待されます。

* **エネルギー・電力分野**(機会で言及)では、パワーモジュール、インバーター、高電圧動作デバイスの需要が高まっており、効率的な電力管理のための先進パッケージング技術としてWLCSP 無電解めっきの重要性が認識されています。エアコンや冷蔵庫などの家電製品におけるパワーモジュールの成長も、市場にとって有利な機会を生み出しています。

### 地域分析

世界のWLCSP 無電解めっき市場は、北米、欧州、アジア太平洋、LAMEA(中南米・中東・アフリカ)に分類されます。

1. **アジア太平洋:**

* アジア太平洋地域は、WLCSP 無電解めっきの世界市場において最大のシェアを占めており、予測期間中にCAGR 6.3%で成長すると予測される最速成長地域です。

* この地域は、ハイエンドな強化技術の利用可能性、革新的な電子機器への需要増加、製造業の成長により、WLCSP 無電解めっきにとって最も魅力的な市場です。

* さらに、パッケージング技術を促進するさまざまな支援的な非営利団体が成長を後押ししています。これらの組織は、先進技術を用いた電力インフラを構築するための複数のイニシアチブを取っており、この地域のWLCSP 無電解めっき市場の発展を推進しています。

* 高電圧動作デバイスへの需要増加により、各業界の組織は効率的な電力管理を確保するためのパッケージング技術の重要性を認識しています。自動スイッチングデバイスやパワーモジュールへの高い需要が市場成長を加速させるでしょう。中国、韓国、台湾などの国々が、半導体製造と電子機器生産の主要拠点として、この地域の成長を牽引しています。

2. **欧州:**

* 欧州市場は、予測期間中にCAGR 3.9%を示すと推定されています。欧州は、世界のWLCSP 無電解めっき市場プレイヤーにとって魅力的な機会を提供しています。

* 市場は主に、欧州経済の強化と、西欧および東欧地域全体での中国製品の浸透によって牽引されています。欧州は、先進的なWLCSP 無電解めっきの重要な市場の一つです。

* 有力企業は、市場での存在感を強化し、製品ポートフォリオを通じて次世代技術を提供するために、小規模な半導体企業を買収しています。

* さらに、デジタル電子デバイスの成長、先進的な電気自動車の採用、先進的な仮想システムの普及は、欧州のWLCSP 無電解めっき技術ベンダーにいくつかの成長機会を育んでいます。

* この地域はまた、民生用電子機器産業の発展、自動車における先進運転支援システム(ADAS)などの先進技術の採用、および低消費電力デバイスのニーズにより、予測期間中に先進パッケージング市場で高い成長率を記録すると予想されており、これが市場成長を促進しています。

3. **北米:**

* 北米は、エレクトロニクス、自動車、機械アプリケーションの増加により、WLCSP 無電解めっき市場の主要な貢献者の一つであり、この地域でのWLCSP 無電解めっきへの需要を促進しています。

* さまざまな産業によるインテリジェントでスマートなデバイスおよび技術プラットフォームへのニーズは、先進パッケージングソリューションの使用を増加させ、WLCSP 無電解めっきへの需要を生み出しています。

* さらに、民生用電子機器および電気自動車におけるマイクロコントローラおよびマイクロプロセッサの使用は、予測期間中にWLCSP 無電解めっき市場を牽引すると推定されています。

* 加えて、新技術の早期採用と、米国に拠点を置くさまざまな企業の存在は、これらの技術のより新しいアプリケーションの探求を促進しています。企業は、高度に細分化された市場での市場シェアを拡大するために合併および買収を採用しています。

* また、この地域には先進的なソリューションを提供する主要なプレイヤーが存在します。これは、公共およびインフラのセキュリティ目的のための先進技術の広範な採用に起因すると考えられ、市場成長を促進すると期待されています。

4. **LAMEA(中南米・中東・アフリカ):**

* LAMEA地域では、さまざまな産業における先進技術の採用率が遅い可能性があります。その中でも、ラテンアメリカと中東はWLCSP 無電解めっき産業にとって主要な地域です。

* ドバイ、アブダビ、オマーン、ヨルダンなどの国々における強化された技術への需要の増加は、WLCSP 無電解めっき市場の成長にとって機会となると予想されます。

* さらに、主要な市場プレイヤーがLAMEA地域に製造および流通ネットワークを構築していることは、市場成長に大きく影響すると予想されます。この地域は無線技術の採用率が最も低かったため、未開拓地域として扱われており、大きな可能性を秘めています。このシナリオは、この地域における先進技術への広大な機会を示しており、WLCSP 無電解めっき市場の成長を支援します。

* さらに、LAMEAは、エネルギー・電力、電気自動車、インバーター、民生用電子機器などのアプリケーションにおいて、先進パッケージング技術を徐々に採用しています。エアコンや冷蔵庫などのアプリケーションにおけるパワーモジュールの成長が期待されており、これは市場にとって有利な機会です。

—

この詳細な市場調査レポートは、WLCSP 無電解めっき市場が、技術革新と小型化への需要の高まりに牽引され、今後も堅調な成長を続けることを示唆しています。原材料コストの課題はあるものの、新たな応用分野と未開拓市場が大きな機会を提供し、市場の進化を促進するでしょう。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のWLCSP 無電解めっき市場規模分析

- 世界のWLCSP 無電解めっき市場概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- 世界のWLCSP 無電解めっき市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ニッケル

- 金額別

- 銅

- 金額別

- 複合材料

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 自動車

- 金額別

- エレクトロニクス

- 金額別

- 航空宇宙

- 金額別

- 機械

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- WLCSP 無電解めっき市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Atotech Deutschland GmbH

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ARC Technologies, Inc.

- MacDermid Inc.

- KC Jones Plating Company

- 奥野製薬工業株式会社

- COVENTYA International

- 上村工業株式会社

- 日本パーカライジング株式会社

- ERIE PLATING COMPANY

- Bales Metal Surface Solutions (Bales)

- Atotech Deutschland GmbH

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

WLCSP(Wafer Level Chip Scale Package)は、半導体デバイスの製造において、個々のチップをウェーハから切り離す前にパッケージングを完了させる革新的な技術です。この手法により、パッケージサイズがチップ本体とほぼ同等にまで小型化され、高密度実装と優れた電気的性能が実現されます。「無電解めっき」とは、外部からの電力供給を必要とせず、めっき液中の化学反応を利用して金属皮膜を形成するプロセスを指します。触媒作用を持つ表面上に金属イオンが還元・析出する原理に基づき、均一な膜厚と複雑な形状への対応が可能となります。この二つの技術が融合した「WLCSP 無電解めっき」は、特にWLCSPにおける半田バンプとチップ間の電気的・機械的接続を担うアンダーバンプメタル(UBM)層や、配線層であるリディストリビューションレイヤー(RDL)の形成に不可欠です。微細化が進む現代の半導体デバイスにおいて、その高い信頼性と性能を支える基盤技術として、極めて重要な役割を担っています。

無電解めっきがWLCSPプロセスにおいて特に重要視されるのは、その卓越した均一性と選択性に起因します。電解めっきと異なり、電流密度の影響を受けにくいため、複雑な構造や微細なパターンに対しても均一な膜厚を形成できます。また、事前に触媒活性化処理を施せば、本来非導電性の表面にもめっきが可能です。最も一般的な応用はUBM層の形成で、通常は無電解ニッケル(Ni)と無電解金(Au)の多層構造が用いられます。まず、チップのアルミニウムパッド上に無電解ニッケルが析出され、これは半田との良好な濡れ性を提供しつつ、同時にアルミニウムと半田間の金属間化合物(IMC)形成を抑制する拡散バリアとしての役割を果たします。その上に、ニッケル層の酸化を防ぎ、半田との接触信頼性をさらに向上させるために、ごく薄い無電解金層が形成されます。この精密な積層構造が、フリップチップ実装における信頼性の高い接続を可能にしているのです。

この技術はUBM層の形成に留まらず、WLCSPにおけるリディストリビューションレイヤー(RDL)の構築や、場合によってはマイクロバンプの形成にも活用されます。RDLは、チップ上のパッド配置をパッケージ外部の接続パッド配置に変換することで、チップの小型化と接続密度の向上に貢献します。無電解めっきは、RDLの微細な配線パターンを均一な膜厚と良好な密着性で形成するのに適しており、電解めっきでは困難な複雑な三次元構造や非平面上の配線形成において特に有効です。さらに、極めて微細なピッチのフリップチップ実装では、半田バンプの代わりに銅ピラーバンプを形成する際のシード層や、その表面処理にも無電解めっき技術が適用されることがあります。これらの用途を通じて、WLCSPデバイスの電気的性能と機械的信頼性の両面を飛躍的に向上させ、高機能化を支えています。

WLCSP無電解めっき技術は、フリップチップ実装技術やウェーハレベルパッケージング(WLP)技術と密接に連携し、半導体産業の発展を牽引しています。この技術の安定した運用とさらなる進展には、めっき液の安定性、析出速度の精密な制御、膜厚均一性の継続的な向上、そして環境負荷の低減といった課題解決が不可欠です。特に、デバイスの微細化が加速する現代において、めっき膜の内部応力、異物混入、密着性といった品質管理基準は一層厳しさを増しており、高精度なプロセス制御技術や新規めっき材料の開発が継続的に求められています。スマートフォン、ウェアラブルデバイス、IoT機器、高性能コンピューティング、人工知能(AI)向け半導体など、小型化と高性能化が求められるあらゆる分野でその重要性を高めており、より微細なピッチへの対応、新たな材料系の導入、環境に優しいプロセスの確立などを通じて、半導体デバイスの未来を形作る基盤技術として進化し続けることでしょう。